更新日:2026年6月9日 (火)

公開日:2025年3月26日 (水)

独身の叔父・叔母の遺産は姪・甥が相続する?相続分や税金を解説

サマリー

叔父や叔母が亡くなった際、場合によっては姪や甥が遺産を相続することがあります。

しかし、叔父や叔母と親交がなかった場合、相続人や相続財産が分からず、相続手続きに時間がかかるケースも少なくありません。

さらに、相続財産にはプラスの財産だけでなくマイナスの財産も含まれるため、相続財産や相続分、相続税などについて理解しておくことが大切です。

この記事では、亡くなった人の姪や甥である人に向けて、叔父・叔母の遺産相続について、以下の点を解説します。

・叔父・叔母の遺産相続は誰が相続する?法定相続人と法定相続分

・叔父・叔母の相続で発生する税金

・叔父・叔母の遺産相続の注意点

トラブル防止のためにも弁護士への相談を検討するとよいでしょう。

-

6

叔父・叔母の遺産は誰が相続する?

叔父や叔母が亡くなった場合、遺産は誰が相続するのでしょうか。

叔父や叔母が遺言書で、特定の人に財産を贈らない場合は、法定相続分を元に相続人で遺産を分けます。

以下では、法定相続人の優先順位や、相続人が変わるケースについて詳しく解説します。

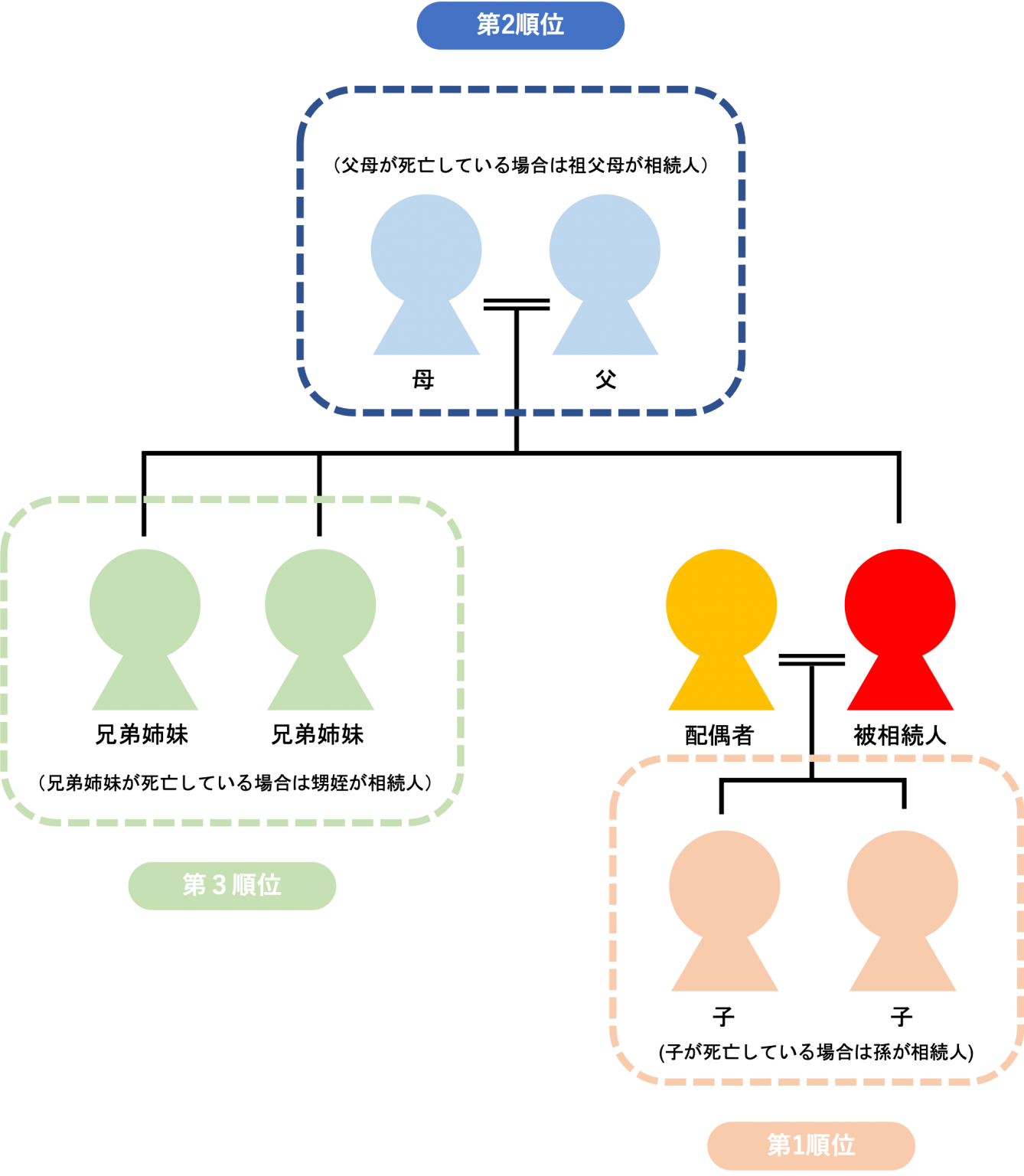

法定相続人の順位

法定相続人とは、民法で定められている遺産を受け取れる相続人のことです。

法定相続人には優先順位があり、亡くなった人がいると次の順位の人に相続権が移ります。

以下は法定相続人の順位です。

| 順位 | 相続人 | 説明 |

| 常に相続人 | 配偶者 | 亡くなった人(被相続人)の配偶者は常に相続人となる |

| 第1順位 | 子 | 叔父・叔母の子どもが相続人となる(子ども亡くなっている場合は叔父・叔母の孫) |

| 第2位順位 | 父母(直系尊属) | 第1順位の子や孫がいない場合は、叔父・叔母の親(自分の祖父母)が相続人

叔父・叔母の親が亡くなっている場合は、叔父・叔母の祖父母(自分の曽祖父・曽祖母) |

| 第3順位 | 兄弟姉妹 | 子も父母もいない場合は、叔父・叔母の兄弟(自分の親)が相続人

自分の親が亡くなっている場合は姪・甥(自分が相続人) |

叔父、もしくは叔母の配偶者がいれば、配偶者が常に相続人となるため、配偶者と子どもで遺産を分けます。

叔父、もしくは叔母の配偶者がいれば、配偶者が常に相続人となるため、配偶者と子どもで遺産を分けます。

そして、子どもや孫がいない場合は、配偶者と叔父・叔母の親(自分の祖父母)と遺産を分けることになります。

法定相続人の順位が上位にいる人がいる場合、下位の人には相続権が回ってきません。

例えば、叔父に子がいる場合、その子が全て相続し、兄弟姉妹や甥姪には相続権がありません。

法定相続人が変わるケース

法定相続人が変わるケースには、代襲相続や相続放棄があり、このようなケースも考慮する必要があります。

| 代襲相続 | 順位の人がすでに亡くなっている場合に、本来の相続人の子どもが代わって相続すること |

| 相続放棄 | 遺産を放棄すること。相続放棄をすると、相続人だった人はいなかったものとして次の順位の人に相続権が移る |

例えば、叔父・叔母の子どもや親、兄弟がすでに亡くなっている場合、代襲相続となり、兄弟の子どもである姪や甥(つまり自分)が相続人となります。

やや複雑なのが、相続放棄があった場合です。叔父や叔母に子どもがおらず、相続権が親に移ったものの、親が相続放棄をすれば兄弟が相続人となります。

一方、叔父・叔母に子どもが親がおらず、兄弟が相続人となった場合、この兄弟が相続放棄をしても、姪や甥に相続権は移りません。

代襲相続では、相続人の子どもが遺産を相続できますが、相続放棄では順位が変わるだけで、その子どもに相続権は移らない点には注意が必要です。

【ケース別】叔父・叔母の法定相続人と法定相続分

法定相続分とは、法定相続人が取得できる遺産の割合で、相続人によって取得できる遺産の割合は異なります。

以下では、ケース別で法定相続人と法定相続分を解説します。なお、被相続人(亡くなった人)は叔父もしくは叔母とし、遺産総額は6,000万円とします。

配偶者と叔父・叔母の子ども

叔父や叔母が結婚していて、子どもがいる場合、相続人は配偶者と子どもになります。配偶者がいる場合は、配偶者+相続順位の人が相続人となります。

配偶者が亡くなっている場合は、子どもが遺産を相続します。子どもが複数人いる場合は、遺産を均等に分割します。

配偶者と子どもが2人いる場合に、遺産6,000万円を分けた場合の相続分は以下のとおりです。

| 相続人 | 法定相続分 | 具体例 |

| 配偶者 | 2分の1 | 3,000万円 |

| 子どもA | 4分の1(2分の1を2人で均等に分割) | 1,500万円 |

| 子どもB | 4分の1(2分の1を2人で均等に分割) | 1,500万円 |

なお、相続人となる子どもには、離婚した配偶者との間の子ども、婚姻していない相手との間に生まれ認知している子ども、養子などが含まれます。

叔父や叔母に配偶者がいない場合、子どももいないと思いがちですが、この点に注意が必要です。

叔父・叔母が独身の場合:叔父・叔母の両親

叔父や叔母が独身で子どもがいない場合、その法定相続人は父母などの直系尊属となります。直系尊属とは、自分よりも前の世代で、血のつながった親族のことです。

相続人が叔父や叔母の父母だった場合、遺産6,000万円の相続分は以下のとおりです。

| 相続人 | 法定相続分 | 具体例 |

| 叔父・叔母の父 | 2分の1(両親で均等に分割) | 3,000万円 |

| 叔父・叔母の母 | 2分の1(両親で均等に分割) | 3,000万円 |

なお、父母がすでに亡くなっている場合は、叔父・叔母の祖父母が相続人になります。

叔父・叔母に両親・祖父母がいない場合:兄弟姉妹(自分の親)

独身の叔父や叔母の両親や祖父母も既に亡くなっている場合は、兄弟姉妹(つまり自分の親)が相続人となります。兄弟姉妹が複数いる場合には、均等に相続分を分け合います。

兄弟姉妹が3人いた場合、遺産6,000万円の相続分は以下のとおりです。

| 相続人 | 法定相続分 | 具体例 |

| 叔父・叔母の兄 | 3分の1(兄弟姉妹で均等に分割) | 2,000万円 |

| 叔父・叔母の妹 | 3分の1(兄弟姉妹で均等に分割) | 2,000万円 |

| 叔父・叔母の弟 | 3分の1(兄弟姉妹で均等に分割) | 2,000万円 |

叔父・叔母の配偶者がいない場合、同じ順位の相続人で遺産を均等に分けるだけなので、シンプルです。

一方、配偶者がいる場合は、配偶者の相続分は4分の3、兄弟姉妹は4分の1を兄弟姉妹で均等に分割することになります。

なお、兄弟の中で自分の親だけが亡くなっている場合、代襲相続となり姪や甥(つまり自分)に相続権が移ります。

叔父・叔母の遺産を姪や甥が相続する場合

叔父や叔母に子どもも両親もいない場合、兄弟姉妹が相続人になりますが、その兄弟姉妹がすでに亡くなっていると、代襲相続となり甥や姪が遺産を相続します。

例えば、叔父・叔母の兄弟3人のうち、一人だけ亡くなり、姪・甥が代襲相続する場合の取り分は以下のとおりです。

| 相続人 | 法定相続分 | 具体例 |

| 叔父・叔母の兄 | 全体の3分の1(兄弟姉妹で均等に分割) | 2,000万円 |

| 叔父・叔母の妹 | 全体の3分の1(兄弟姉妹で均等に分割) | 2,000万円 |

| 叔父・叔母の弟がすでに亡くなり姪が相続する場合 | 全体の6分の1(親の取り分を兄弟で均等に分割) | 1,000万円 |

| 叔父・叔母の弟がすでに亡くなり甥が相続する場合 | 全体の6分の1(親の取り分を兄弟で均等に分割) | 1,000万円 |

一方で、兄弟姉妹が全員亡くなっていて相続人がいない場合、姪や甥で均等に遺産を分割します。

なお、代襲相続はここで終わるため、姪や甥が亡くなっていても、姪や甥の子どもに相続権が移ることはありません。

叔父・叔母の遺産を相続する場合の流れ

叔父や叔母と交流がない限り、亡くなった際も誰が相続人かわからない、もしくはどのような遺産があるのかわからないケースが多いです。

そのため、相続人や遺産を確認して手続きを進める必要があります。

叔父・叔母の遺産を相続する場合の流れは以下のとおりです。

①遺言書の有無を確認

②法定相続人の確認

③相続財産の調査

④遺産分割協議

⑤遺産分割協議書の作成

⑥遺産分割

⑦相続税の申告・納付

⑧相続登記

遺言書の有無を確認

叔父・叔母が亡くなった場合、まずは遺言書があるかどうか確認します。遺言書があれば、遺言書に沿った遺産相続を行います。

遺言書には、自筆証書遺言、公正証書遺言、秘密証書遺言などの種類があり、自宅や法務局、公証役場、銀行の貸金庫などに保管されていることがあります。

自宅に自筆証書遺言が見つかった場合には家庭裁判所での検認が必要です。

遺言書がない場合には法定相続分に基づき、相続人同士で遺産分割協議を行うことになります。

法定相続人の確認

次に、法定相続人を確認します。相続人を正しく確認しないと、後々遺産分割協議をやり直しになるなどトラブルが発生することなどがあるため注意しましょう。

法定相続人を確認するためには、被相続人の戸籍謄本を取得し、出生から死亡までの連続した戸籍を確認します。

相続財産の調査

相続人調査に加えて相続財産の調査も行います。

相続財産には、預貯金、不動産、株式などプラスの財産のほかに、負債(借金)などのマイナスの財産も含まれます。

相続財産を正確に把握しなければ、遺産分割が円滑に進まないばかりか、負債まで相続してしまったり、相続税の修正申告が必要になったりするため注意が必要です。

財産調査では、被相続人が利用している金融機関の特定や残高、登記事項証明書、借金は信用情報機関の開示請求などを行い、財産を確認しましょう。

遺産分割協議

叔父や叔母に遺言書がない場合は、相続人全員が集まり、遺産をどのように分けるか話し合う遺産分割協議を行います。

全員の同意が必要であり、意見が合わない場合には調停や裁判に発展することもあります。

相続人と面識がなく協議が困難な場合や、遺産が多く感情的な対立が起きる場合は、弁護士が間に入ることでスムーズな協議が可能になります。

遺産分割協議書の作成

協議が成立した場合には、遺産分割協議書を作成します。

この書面には、誰がどの財産をどの割合で取得するかを明確に記載し、相続人全員の署名押印が必要です。

協議書がないと、合意内容が曖昧となり後にトラブルに発展したり、預貯金の解約ができなかったりするため、必ず作成しましょう。

遺産分割

協議書が完成したら、実際に財産を分け合う遺産分割を行います。各種財産の分割や名義変更を行えば、相続財産の分割が完了します。

相続税の申告・納付

相続税がかかる場合には、相続開始から10か月以内に申告・納付が必要です。期限を過ぎると延滞税や加算税が発生するため、忘れずに申告・納付を行いましょう。

相続登記

前述のとおり、遺産分割を行い、不動産を相続した場合は、不動産の名義変更(相続登記)を行います。

法務局に遺産分割協議書や戸籍謄本などを提出し、正式に名義を変更します。

相続登記をしないまま放置すると、将来的に売却や担保設定ができなくなり、土地を活用できなくなります。

さらに、相続登記は2024年4月1日から義務化されたため、相続発生後3年以内に登記を完了させる必要があります。

これを怠ると、過料(10万円以下)が科される可能性があるため、早めに相続登記を行いましょう。

叔父・叔母からの相続で発生する税金

叔父・叔母からの遺産を相続する場合、税金が発生するケースがあります。

以下では、相続で発生する税金や基礎控除額、税率などについてわかりやすく解説します。

相続税

叔父・叔母から遺産を相続した場合、相続した遺産に相続税が課税されます。

ただし、相続税には、3,000万円+(600万円×法定相続人の数)の基礎控除額が定められています。

相続人の数によっても相続税額は異なりますが、相続人が一人の場合は3,600万円まで非課税となり、3,600万円を超えた部分が課税対象となります。

相続税の税率は10~55%です。

なお、被相続人の一親等の血族(子や親)以外の相続人が遺産を相続した場合、相続税が二割加算される点には注意が必要です。二割加算については後述します。

相続時精算課税制度

相続時精算課税制度(そうぞくじせいさんかぜいせいど)とは、生前贈与を受けた財産を相続時にまとめて課税する仕組みです。

叔父や叔母から相続時精算課税制度を利用して贈与を受けた場合は、累計2,500万円まで非課税となります。

しかし、叔父や叔母が亡くなった場合に、贈与分と相続分に対して、相続税が課税されます。

相続税の先送り制度と考えるとわかりやすいでしょう。

とはいえ、相続税の基礎控除額も適用されるため、3,600万円以上を相続しなければ相続税は課税されません。

不動産にかかる税金

叔父や叔母から不動産を相続した場合、相続時の不動産評価額が相続税の基礎控除額を超えた額に対して、相続税が課税されます。

さらに、相続に関わらず不動産の名義変更を行うと、登録免許税という税金がかかります。

登録免許税は、土地の固定資産税評価額に対して0.4%の税率がかかります。

例えば、評価額が3,000万円の土地を相続する場合、登録免許税は3,000万円 × 0.4%=12万円となります。

一方で、相続では不動産を取得した際にかかる不動産取得税は課税されません。

叔父・叔母の遺産相続の注意点

叔父や叔母が亡くなった際に、その遺産を相続するにはさまざまな注意点があります。以下では、叔父・叔母の遺産相続の注意点を解説します。

叔父・叔母の遺産相続は弁護士に相談する

叔父・叔母の遺産相続は、相続が得意な弁護士に相談するのが望ましいです。

姪や甥が、叔父・叔母の遺産を相続する場合は、代襲相続が起きており、相続人の範囲が広がります。

そのため、以下のようなトラブルが予想されます。

- 相続人や相続財産の確認が難しい

- 相続人同士面識がなく、手続きに非協力的で協議が進まない

- 相続人同士トラブルになる可能性がある

- 遺産の確認ができずに借金まで相続した など

これらのトラブルを未然に防ぎ、相続手続きを円滑に進めるためには、弁護士への相談を検討するとよいでしょう。

弁護士に依頼することで、相続人や遺産の確認がスムーズとなり、手続き面で漏れが生じる心配がなくなります。

さらに、弁護士が間に入ることで、相続人の主張を整理し、それぞれが納得しやすい形で協議を進められます。

ネクスパート法律事務所では、代襲相続の遺産分割や相続トラブルを解決した豊富な実績がありますので、お気軽にご相談ください。

相続放棄には申請期限がある

相続財産には、預貯金や不動産、有価証券などプラスの財産の他に、借金など支払い義務が残るマイナスの財産も含まれます。

こうした負債を相続したくない場合は、相続放棄を選択します。しかし、相続放棄の申請期限は、叔父・叔母が亡くなり自分が相続人だと知った日から3か月以内です(民法第915条)。

この期間を過ぎると自動的に相続を承認したとみなされます。

相続放棄の期限までに、叔父・叔母の遺産を確認して、相続放棄するかどうか判断しなければなりません。

なお、相続放棄の他に限定承認などの方法もあるため、弁護士への相談を検討するとよいでしょう。

遺言書がない場合は遺産分割協議を行う

叔父や叔母が遺言書を残さずに亡くなった場合、相続人同士で遺産分割協議を行う必要があります。

遺産分割協議は相続人全員で協議を行わなければならず、参加が必須です。

姪や甥が亡くなっても代襲相続はされない

前述のとおり、叔父・叔母の兄弟姉妹がすでに亡くなっている場合は、代襲相続となり姪や甥に相続権が移ります。

しかし、姪や甥がすでに亡くなっていても、さらに代襲相続となり、その子どもに相続権が移るということはありません。

代襲相続は姪や甥で終了となります。

姪や甥には遺留分がない

遺留分とは、法定相続人が最低限受け取ることができる遺産の割合のことです(民法第1042条)。

例えば、遺言書には第三者に遺産を全額相続させると記すことも可能ですが、配偶者や子どもであれば、遺贈を受けた第三者に対して遺留分を請求できます。

しかし、遺留分は被相続人の配偶者・子ども、両親などの直系尊属にしか認められていません。

そのため、兄弟姉妹や代襲相続で相続人となった姪や甥には遺留分がなく、最低限の取り分を主張できません。

姪・甥の相続税は二割加算される

姪や甥が叔父や叔母の遺産を相続する場合、相続税額が二割加算されることに注意が必要です。

通常、配偶者や子どもが相続する場合よりも税負担が重くなります。

これは、被相続人の子どもや父母は、遺産を相続して相続税を納付する可能性が高いことや、代襲相続があった場合に一世代相続税を納めないことになるため、一親等以外の血族が相続をすると、相続税が加算されることになります。

相続税の計算方法は、遺産から基礎控除額を差し引き、これに相続税率をかけます。

この時に算出した相続税額が二割加算される仕組みです。

なお、相続税にはさまざまな特例があり節税も可能です。そのため、相続税に関しては税理士に相談して、対策を講じるとよいでしょう。

まとめ

叔父・叔母と交流がなかった場合は、突然相続人となることもあり、どう対処してよいか戸惑う人も多いでしょう。

代襲相続となった場合は、相続人の範囲も広くなり、相続人や遺産の確認や協議を円滑に進めるのが難しいことがあります。

さらに、負債がある場合は、早急に相続放棄の手続きが必要となるため、一人で対応するのが困難ことも考えられます。

代襲相続で、遺産の確認や協議をスムーズに進めたい場合や、遺産を相続するか迷った場合は、相続が得意な弁護士に相談してください。

ネクスパート法律事務所では、相続の実績がある弁護士が無料相談をお受けしています。お気軽にご相談ください。

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。