特別受益

「相続人の中に、(被相続人から)一人だけ多額の贈与を受けていた人がいる、このまま遺産相続をするのは不公平な気がする」といった相談が寄せられることがあります。

結論からお伝えすると、このまま遺産相続をすると、他の相続人の方にとって不公平な結果になってしまうおそれがあります。

このような結果を避けるために知っておきたい制度の1つが『特別受益』です。このページでは、不公平な遺産分割を避けるために知っておきたい、特別受益の制度について解説します。

特別受益とは

特別受益の概要について、以下4点をお伝えします。

- 特別受益の定義

- 特別受益を受けた場合

- 特別受益の具体例

- 特別受益がある場合の計算

特別受益の定義

特別受益とは、相続人の中に被相続人(亡くなられた方)から、通常の扶養の範囲を超えて財産を贈られるなど特別な利益を受けた者(特別受益者)がいる場合に、その相続人の受けた贈与等の利益のことです。

本来、相続人は、被相続人との関係に応じて平等に相続することになるはずですが、生前に特別の利益を受けた者がいた場合に、その利益を考慮せずに残りの財産だけを遺産分割協議にかけるのでは、他の相続人にとっては不公平になります。

そこで、このような不公平を是正するために定められたのが、特別受益の制度となります。

特別受益については、民法903条1項に規定があります。

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条の規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

特別受益を受けた場合

被相続人の中に「特別受益」を受けた者がいる場合には、相続開始時の相続財産の価額にその贈与等の価額を加えたものを相続財産として計算し、「特別受益」を受けた相続人の法定相続分から贈与等の額を控除します。

この特別受益を相続財産の価額に加えて、特別受益を受けた相続人の相続分から特別受益の額を控除する計算を、「持戻し」といいます。

特別受益の具体例

以下のような贈与等については、通常の扶養の範囲を超えるものであり、「生計の資本として贈与を受けた」ことになるので、特別受益に該当します。

結婚等の理由で家を離れるものに対して、多額の持参金・支度金などで財産を分与する場合

このような贈与については、相続財産の前渡しの性格をもつので、原則的に特別受益に該当するものといえます。

なお、金額が多額でない挙式費用などについては、被相続人の収入・財産状況・周辺社会の慣行にもよりますが、通常の扶養の範囲内のものと認められる場合、「特別受益」には当たりません。

住宅購入資金・事業資金等について多額の援助を受けた場合

同居している家族の通常の生活費を負担することは通常の扶養の範囲内のものであり、特別受益にはあたりません。

しかし、独立して生活を営む相続人に対する多額の贈与については、通常の扶養の範囲を超えますので、特別受益に該当する可能性があります。

学費等について多額の援助を受けた場合

被相続人の家庭の収入・財産状況・教育水準・社会環境から見て、学費等の援助が多額にのぼる場合、その学費の援助は特別受益に該当します。

たとえば、相続人の中の一人だけが私大の医学部・歯学部や長期の海外留学費用を負担してもらっている場合などは、その相続人は「特別受益」があることになります。

事業用資産の贈与等があった場合

被相続人が事業を営んでいた場合に、その事業を相続人の一部に継がせようとして行われた贈与等は、原則として「特別受益」に該当します。

居住用不動産の贈与があった場合

土地・建物等の居住用不動産の贈与も、特別受益に該当します。

例外として、配偶者間で居住用不動産の贈与等があった場合には、持戻し免除の意思表示が推定されますので、原則としてこれを持ち戻す必要はありません。「持戻し免除の意思表示」については後述します。

財産の大部分が生命保険契約に支払われてきた場合

生命保険金は原則として特別受益にあたりません。生命保険金は、保険契約に基づき、保険会社から受取人に支払われるもので、相続財産には含まれないからです。しかし、受取人とその他の相続人との間の不公平が著しいと評価できる特段の事情がある場合には、特別受益に準じて持ち戻しの対象になります。

最高裁第2小法廷平成16年10月29日判決

当該養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権は,民法903条1項に規定する遺贈又は贈与に係る財産には当たらないが,保険金の額,この額の遺産の総額に対する比率,保険金受取人である相続人及び他の共同相続人と被相続人との関係,各相続人の生活実態等の諸般の事情を総合考慮して,保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には,同条の類推適用により,特別受益に準じて持戻しの対象となる。

特別受益がある場合の計算

特別受益にあたる贈与等を受けた相続人がいる場合、その贈与等の価額を持ち戻して各相続人の相続額を決めます。持ち戻し後の相続財産のことをみなし相続財産といいます。

このみなし相続財産をベースに法定相続分に応じて相続額が決まります。特別受益を受けた相続人は、この相続額から特別受益の額を控除した額を相続します。

相続開始時の財産の価額 5000万円

相続人 配偶者 長男 長女

特別受益 長男が結婚後の新居の費用として、生前に1000万円の援助を受けた。

(持戻し前の相続額)

配偶者 2500万円(1/2)

長男・長女 1250万円ずつ(1/4)

(持戻しの計算)

(5000万円(相続開始時の財産の価額)+1000万円(特別受益の額))×法定相続分

(持戻し後の相続額)

配偶者 3000万円

長男 500万円(法定相続分1500万円から特別受益額1000万円を控除)

長女 1500万円

特別受益を請求する流れ

特別受益主張の前提

特別受益の主張の前提として、相続人と相続財産を確定している必要があります。

その上で、できるだけ特別受益があったことに関する証拠を集めて特別受益を考慮した遺産分割協議を求めていくことになります。

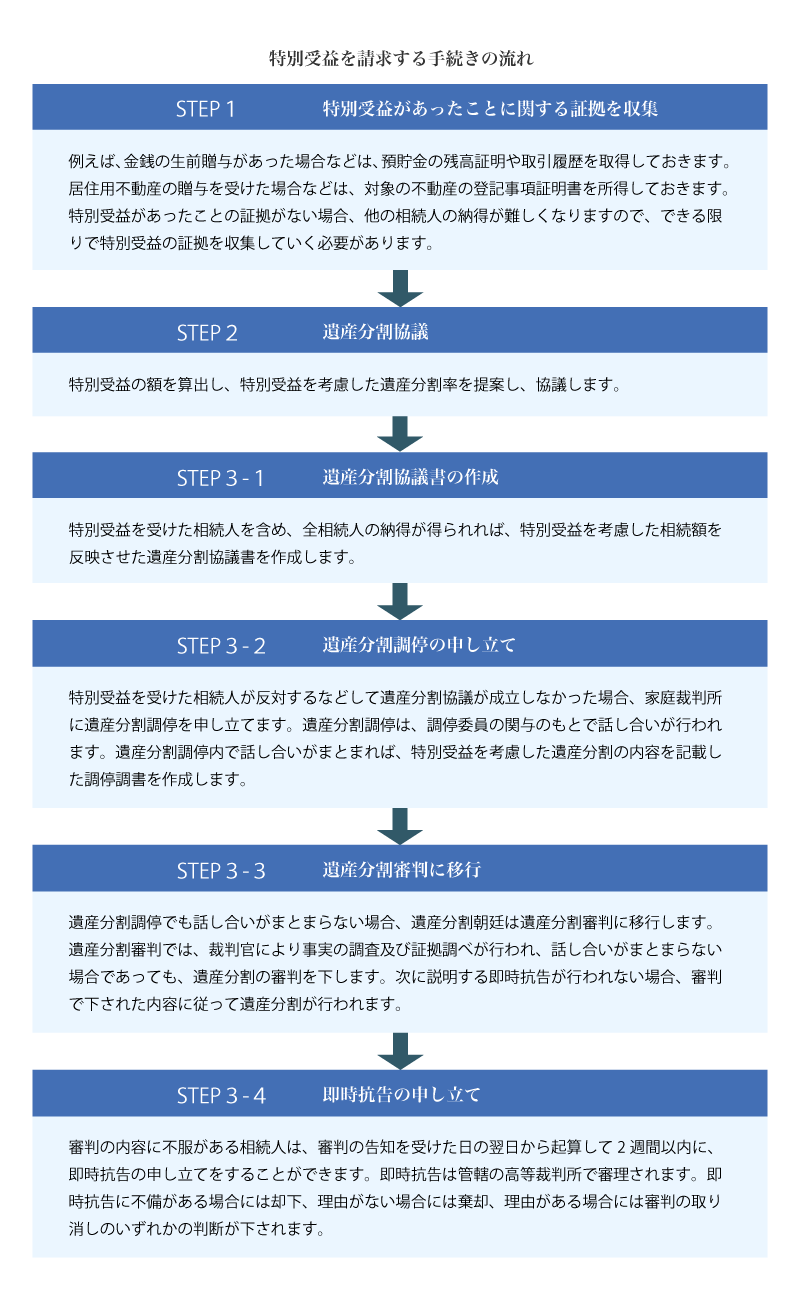

特別受益を請求する手続きの流れ

特別受益の持戻し免除の意思表示について

定義

持戻し免除の意思表示とは、遺言書の作成などにより、生前に贈与した財産を持戻しの対象にしない(持戻しを免除する)という意思表示を行うことをいいます。

持戻し免除の意思表示の効力

特別受益にあたる贈与等について、被相続人が持戻し免除の意思表示をした場合、他の相続人の遺留分を侵害しない範囲で、特別受益を持戻す必要はありません。

持戻し免除の意思表示は、明示・黙示を問いません。ただし、意思表示が明示されていない場合、持戻し免除の意思表示の有無について争いが生じますので注意が必要です。

関連解決事例

関連解決事例はありません 解決事例一覧はこちら

関連コラム

関連するコラムはありません コラム一覧はこちら