不動産相続

相続が発生した場合、葬儀の主催、携帯電話・電気・ガス・水道などの解約、生命保険金の請求など、行うべきことがたくさんあります。

もし、相続人が自宅等の不動産を所得していた場合、遺産の総額は大きくなり、相続税の控除額を超える額の遺産を相続する可能性があります。このようなときは、相続開始を知った時から10ヶ月以内に相続税の申告を行う必要があります。

この記事では、不動産を相続することになった方に向けて、主に以下4点をお伝えします。

- 1.不動産を相続する手続

- 2.不動産相続にかかる税金と費用

- 3.土地の評価額を下げて節税する方法

- 4.不動産相続のトラブルを防ぐためのポイント

不動産を相続する手続

遺産の中に不動産があり、かつ、相続人が複数人いる場合の遺産分割では、相続人同士で協議するべき事項が多くなります。相続税申告までにのんびりしていると、何も決まっていないまま相続税申告期限が迫ってきてしまいます。

また、被相続人が地主などで多数の不動産を所有していた場合には、どれだけの不動産があったのかを調べる必要があります。

以下では、不動産がある場合の相続について解説します。

主な手続きは以下の5点です。

- 1.相続人や相続財産を確認

- 2.遺産の分け方を決定

- 3.不動産相続の方法

- 4.相続財産の名義変更

- 5.相続税の申告・納付

相続人や相続財産を確認

相続人の確定

はじめに、遺産を誰が相続するのか、相続人を確定します。

相続人の順位は、次のとおりです。

- ①被相続人の子(直系尊属)

- ②被相続人の親などの直系尊属

- ③被相続人の兄弟姉妹

配偶者は常に相続人になります。

相続人を確認するためには、被相続人の出生から死亡までの連続する戸籍を取得します。中には、ご自身では想定していなかったような相続人が登場することもあります。

例えば、被相続人に前妻の子がいた場合、養子縁組した子がいた場合、などです。

ですので、必ず戸籍謄本を取得して相続人を確認するようにしましょう。

遺言書を確認

死亡した人(被相続人)が遺言書を残していないかを確認します。

公正証書で作成している場合は公証人役場で調べてくれます。自筆証書遺言の場合は開封しないで家庭裁判所に持参し検認してもらわなければなりません。

遺産を確認

被相続人が所有する自宅不動産や賃貸物件については、毎年送られてくる固定資産税の納税通知書から確認することができます。原野・山林などのその他の不動産を所有している可能性がある場合は、市町村で名寄帳を取得することで調べられます。

相続放棄・限定承認

相続する遺産がプラスの財産だけであれば良いのですが、中には、多額の負債を抱えているケースがあります。

賃貸物件を建築するための費用を借り入れでまかなっていて、プラスの財産の総額とマイナスの財産の総額にほとんど差がないケースや、マイナスの財産がプラスの財産を上回るケースなどは、相続放棄や限定承認も検討することになります。

遺産の分け方を決定(遺産分割協議)

遺言書がない場合は遺産分割協議を行う

遺言書があれば、遺言書に基づいて遺産分割を行います。ただし、遺言書がある場合であっても、相続人全員の合意で、遺言書の内容とは異なる方法で遺産分割を行うことは可能です。

遺言書がない場合や、遺言書に記載されていない財産がある場合には、相続人同士で遺産分割協議を行います。

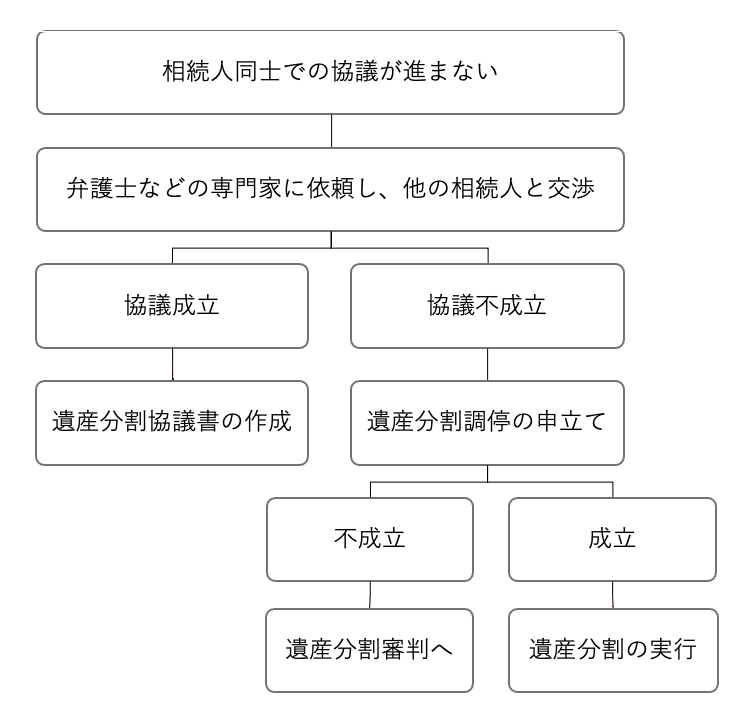

遺産分割で揉めそうなときは専門家に相談

相続人同士の関係が元々良好で、理性的に話し合いができる状況であれば、遺産分割で揉めることは多くありません。

しかし、相続人の中には、自己の利益を優先するあまり、ほかの相続人に対して過剰な要求をする方もいて、話し合いが円滑に進まないこともあります。

このような場合、相続に詳しい弁護士に相談することもご検討ください。

【遺産分割で揉めた場合の解決までの流れ】

不動産相続の方法

不動産を相続する方法には、以下の4つがあります。

遺産の状況や相続人の希望を踏まえて、いずれかの方法を選択します。

現物相続(一人の相続人が不動産をそのまま相続する方法)

一つの不動産を一人の相続人が相続するもので、もっともシンプルな方法です。

複数の相続人がいる場合であっても、不動産以外に遺産が潤沢に存在する場合などは、一人が不動産を相続しても、他の相続人が不動産の価値と同じ分の遺産を相続できるので、このような方法を選択できます。

代償分割(不動産の相続分に相当する現金をもらう方法)

一人の相続人が不動産を相続し、他の相続人には、相続分に相当する現金を渡す方法です。

不動産が遺産の大半を占めるようなケースで選択される方法です。

遺産が全部で1億、そのうち自宅不動産が9000万円、現預金その他の遺産が1000万円というような場合で、相続人が長男・二男の二人という例をもとに説明します。

長男が不動産を単独で相続する場合、長男が9000万円、二男が1000万円相続することになります。

そうすると、二男は相続分と比べて4000万円不足している状態になります。この不足分については、多く相続している長男が二男に対して金銭を渡すことで解消することになります。

換価分割(不動産を売却して代金を分割して相続する方法)

不動産を売却し、その代金を法定相続分で分ける方法です。

ただし、自宅として利用されている不動産を売却する場合には自宅を失うことになります。また、不動産を売却する場合には、相続人全員に譲渡所得税が課されます。

この方法は、相続人全員の合意が必要です。

共有相続(複数人で不動産を共有する)

一つの不動産について、複数人が共有持分権を取得して共有する方法です。現物相続、代償分割、換価分割のいずれもがうまくいかない場合に採用される方法です。通常は、相続人全員が相続分の割合で共有持分権を取得します。

共有状態ですので、不動産を売却、賃貸するなどの処分行為を行う際には、相続人全員の合意が必要になります。一人でも意見が合わないとトラブルになる可能性があります。

また、複数の相続人が共有者の一人の共有持分権を共有相続することが繰り返されると、共有持分権が細分化し、共有者の数が増えるなどして権利関係が複雑化するリスクがあります。

相続財産の名義変更

遺産分割で誰がどの不動産を相続するか決まったら、不動産の名義を変更します。

不動産の場合は、所有権移転登記をしてもらう必要があります。

不動産移転登記の手続きは、法務局で行います。

所有権移転登記のための必要書類

- ・被相続人の出生から死亡までの戸籍謄本

- ・法定相続人の戸籍謄本

- ・法定相続人の住民票

- ・相続する不動産の固定資産評価証明書

- ・遺産分割協議書(調停成立の場合は調停調書、審判の場合は審判書・確定証明書)

- ・全ての相続人の印鑑登録証明書(遺産分割協議を行った場合)

法務局で登記申請する

所有権移転登記の期限はありません。しかし、登記は所有権を公示する唯一の手段ですので、できる限り早めに行っておくに越したことはありません。

登記が所有権の移転の条件になるわけではないですが、矛盾する法律関係が生じたときには、登記があるかどうか、登記があるとしてどちらの登記が先になされたのか、ということを基準に優劣をつけます。

例えば、以下のようなケースが考えられます。

長男が被相続人の不動産を単独で相続し、二男が相続分に相当する金銭を受領する形で遺産分割がなされた。長男は、遺産分割協議完了後、登記をしようと思えばできる状態だったが、登録免許税や司法書士費用がもったいないと考えてしなかった。

二男は経済観念がなく借金まみれであった。受け取った遺産を使って借金を一度は返済したが、ギャンブルや豪遊の結果すぐにお金を使い果たして再び多額の借金を負ってしまった。二男は日雇い労働者で職を転々としており、預貯金等はない。

二男の債権者の一人が、二男の財産調査をしていたところ、二男の親が死亡して不動産を残しているが、相続登記等がなされていないことを把握した。そこで、債権者は、二男の登記請求権を行使して、長男が相続したはずの不動産に法定相続分で相続した旨の登記(相続登記)を行った上(債権者代位権の行使)、二男の持分を差し押さえた。

この場合、長男は、差押債権者に対して、自分の単独所有を主張することができず、差し押さえは有効になされてしまいます。

こういったリスクを回避するためにも、遺産分割後の登記は早めに行っておきましょう。

登記申請は自分でもできますが、必要書類を整えるのに時間を要するケースがあります。自分で行うのは不安、時間がないなどの場合は、弁護士や司法書士に依頼して手続きを代行してもらうと良いです。

相続税の申告・納付(相続開始を知った時から10ヶ月以内)

相続税の課税遺産総額を確認

相続税は、遺産の価額全てに対して課せられるものではなく、遺産の総額から基礎控除額を控除した残額(課税遺産総額)に対して課せられます。この課税遺産総額が基礎控除額を下回る場合は、相続税の申告・納付の義務を負いません。

相続税申告書の作成

相続財産の総額を算出し、相続税の申告書の作成を行います。ここで大きく問題になるのが、不動産の評価方法です。不動産の所在、接道状況、形状によって、不動産の評価額は大きく変わります。

相続税の申告書は自力で作成することもできますが、税理士に依頼して進める方が安心です。また、税務署の職員に相談しながら進めることも検討したほうが良いです。

相続税の申告・納付

申告書ができたら、必要書類を添えて被相続人の住所地の税務署に提出します。

遺産に不動産がある場合は、以下の書類を添付する必要があります。

- 登記事項証明書

- 固定資産税評価証明書

- 実測図

また、申告者が被相続人の相続人であることを証明する書類が必要になります。

- 被相続人の出生から死亡までの戸籍

- 相続人全員の戸籍

- 住民票

- 印鑑登録証明書

相続税の申告は、相続開始を知った時から10ヶ月以内に行わなければなりません。遺産分割に時間を要する場合は、とまず法定相続分で相続することを前提とした申告書を作成し、「申告期限後3年以内の分割見込書」を添付して提出します。

不動産相続にかかる税金と費用

ここでは、不動産相続にかかる税金と費用について、主に以下5点をお伝えします。

- 1.【前提その1】遺産総額の算出

- 2.【前提その2】基礎控除額の計算方法〜相続人の人数で変動する〜

- 3.家や土地はいくら?不動産価格の調べ方

- 4.不動産にかかる相続税の計算方法

- 5.不動産の名義変更(所有権移転登記)には登録免許税がかかる

【前提その1】遺産総額の算出

先に説明したとおり、遺産総額が起訴控除額を超えると相続税が課されます。

相続税を計算する上で、はじめに、遺産の総額を課税基準時(相続開始時)の時点で算出することが必要になります。

遺産のうち、土地の評価額は、以下の方法によって算出されます。

・路線価方式:宅地が接する路線価×土地の面積

なお、遺産となる不動産が不整形地である場合は、不整形の程度、位置、地籍の代償に応じて不整形率をかけて、評価額に下方修正をかけます。

参考:国税庁H P:不整形地の評価

・倍率方式(路線価がない地域):固定資産税評価額×一定の倍率

建物(家屋)の評価額は、固定資産税評価額に1.0を乗じた金額、すなわち固定資産税評価額がそのまま評価額になります。

マンションなどの区分所有建物については、敷地権の価格と区分所有する建物の合計額が評価額となります。

敷地権の評価額は以下の方法により算出します。

区分所有する建物の評価額は、固定資産税評価額です。

【前提その2】基礎控除額の計算方法〜相続人の人数で変動する〜

相続税は、遺産全てに対して課されるものではなく、課税対象から控除される範囲があります。課税対象から控除される金額のことを、基礎控除額といいます。

基礎控除額は、以下の計算式によって算出されまますので、法定相続人の人数によって変動します。

家や土地はいくら?不動産価格の調べ方

土地の場合は、路線価がある場合には路線価で、路線価のない地域の場合は固定資産税評価額に評価倍率をかけた額で評価します。この路線価や評価倍率は、国税庁が公表する路線価図に掲載されています。

リンク:国税庁H P:財産評価基準書(路線価ず・評価倍率表)

不動産にかかる相続税の計算方法

各相続人が支払う相続税の計算式は、以下のとおりです。

- 1 課税遺産総額の計算

- 2 課税遺産総額を法定相続分どおりに取得したものと仮定して、法定相続分の額に税率を適用して相続人別に税額を計算

- 3 2の各相続人の税額を合計し、かく相続人、受遺者(法定相続人以外で遺言により遺産を取得する者をいいます。)及び相続時清算課税額を適用した人が実際に取得した正味の遺産がくの割合に応じて按分

- 4 3から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納付する税額を計算

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超〜 | 55% | 7,200万円 |

詳細については、国税庁のホームページに記載があります。

リンク:国税庁H P:財産を相続したとき

不動産の名義変更(所有権移転登記)には登録免許税がかかる

不動産を相続する場合、被相続人から不動産を取得した相続人へ、所有権を移転する登記をする必要があります。その際に係る税金が登録免許税です。

登録免許税の税額は固定資産税評価額に0.4%の税率をかけて算出します。

土地の評価額を下げて節税する方法や相続税の控除額を増やして節税する方法

小規模宅地等の特例の利用

小規模宅地等の特例を用いることで、相続する土地の評価額を下げることができます。

特例の対象となる土地は以下のとおりです。

特例の対象となる土地

- ・特定事業用宅地等(被相続人または被相続人と生計を一にしていた親族の事業の用に供されていた宅地等)

- ・特定居住用宅地等(被相続人または被相続人と生計を一にしていた親族の居住の用に供されていた宅地等)

- ・貸付事業用宅地等(被相続人または被相続人と生計を一にしていた親族の貸付事業の用に供されていた宅地等)

特例の対象となる土地の面積について

特例の対象となる土地であっても、一筆分の面積全てが対象になるのではなく、土地の用途にしたがって、減額される面積が決まっています。

- ・特定事業用宅地等:400㎡まで

- ・特定居住用宅地等:330㎡まで

- ・貸付事業用宅地等:200㎡まで

評価額の減額の割合

土地の用途に従って、減額される割合が異なります。

- ・特定事業用宅地等・特定居住用宅地等:80%

- ・貸付事業用宅地等:50%

リンク:国税庁H P:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

配偶者の税額軽減(配偶者控除)を使う

被相続人の配偶者の場合は、遺産分割か遺贈により実際に取得した遺産の額が以下のいずれかの額までであれば、相続税はかかりません。

配偶者控除を受けるためには相続税の申告が必要です。

リンク:国税庁HP:配偶者からの相続と税額軽減(配偶者控除)

おしどり贈与を使って相続財産を減らす

婚姻期間が20年を超える夫婦間においては、居住用不動産や居住用不動産の購入資金を生前贈与しても、年間110万円の基礎控除とは別に2000万円までは贈与税の課税標準から控除されるという特例があります。

この制度を利用することで、配偶者控除とは別に税金の控除を受けることができます。

リンク:国税庁H P:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

売却した場合の取得費の特例

相続や遺贈によって取得した不動産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却した場合、支払った相続税の一部を譲渡資産の取得費用に加算することができます。この特例の利用により、換価分割を行う場合の譲渡所得税が軽減されます。

取得費に加算する相続税額は以下の方法で計算されます。

以上のように、相続税額を元にして取得費が計算されるため、相続税がかかっていない場合には、取得費加算の特例の対象とはなりません。

リンク:国税庁HP:No.3267 相続財産を譲渡した場合の取得費の特例

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続または遺贈により取得した被相続人居住用の不動産を平成28年4月1日から令和5年12月31日までの間に売って、以下の要件に当てはまる場合には、譲渡所得の金額から最高3000万円まで控除されます。なお、他の特例とは併用して適用されません。

特例の対象となる不動産(被相続人居住用家屋・敷地等)

特例の対象となる不動産は、「被相続人居住用家屋」・「被相続人居住用家屋の敷地等」に該当する必要があります。

被相続人居住用家屋とは、以下のいずれの要件にも当てはまるものをいいます。

- ①昭和56年5月31日以前に建築された家屋であること

- ②区分所有建物登記がされている建物でないこと

- ③相続の開始の直前において被相続人の居住の用に供されていたこと

- ④相続の開始の直前において被相続人以外に居住をしていなかったこと

被相続人居住用家屋の敷地等とは、相続開始の直前において被相続人居住用家屋の敷地として利用されていた土地またはその土地上にある権利をいいます。

適用を受けるための要件

- ①売却した者が、相続または遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと

- ②以下のいずれかの売却をしたこと

- ・被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売る

- ・被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売る

- ※被相続人居住家屋を譲渡する場合には一定の耐震基準を満たす必要があり、また、家屋及び敷地は相続開始後から譲渡するまでの間に全く利用されていないことが必要です。

- ③相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- ④売却代金が1億円以下であること

- ⑤売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収容等の場合の特別控除など他の特例の適用を受けていないこと

- ⑥同一の被相続人から相続等により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例を受けていないこと

- ⑦親子や夫婦など特別の関係がある人に対して売ったものでないこと

リンク:国税庁HP:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

不動産相続のトラブルを防ぐためのポイント

不動産相続に関するトラブルを避けるために注意しておきたいポイントをお伝えします。

- 1.登記されていない不動産だった場合はスムーズに売買できないことも

- 2.不動産が担保に入っていた場合は、借金の返済義務も引き継ぐことに

- 3.遺言があっても遺留分を侵害するとトラブルに

- 4.相続トラブルを防ぐためには遺言書を作成するのがベター

- 5.公正証書遺言と自筆証書遺言の違いを理解しておく

登記されていない不動産(未登記不動産)だった場合はスムーズに売買できないことも

被相続人の自宅が未登記不動産、というケースは少ないかもしれませんが、自宅の敷地にある倉庫・車庫その他の増築部分については未登記であるケースがままあります。

被相続人の自宅を敷地ごとまるまる売却する場合などは、これらの建物が未登記であるとスムーズに売買できないこともあります。

遺産分割協議によって、誰が所有者であるかを明確にした上で、所有権保存登記を行うことが望ましいです。

不動産が担保に入っていた場合は、借金の返済義務も引き継ぐことに

住宅ローンについては、団体信用生命保険に加入していることがほとんどだと思われますので、被相続人が死亡した場合には住宅ローンは相続人に引き継がれないことが多いです。

しかし、被相続人が事業用や貸付用の不動産を有している場合、不動産の取得費用を借り入れにより賄っていることがあり、その取得費用の担保として抵当権を設定していることがあります。

自宅不動産以外の不動産に抵当権がついている場合、遺産の中に借金が含まれていると考えられます。そのまま相続をすると、この借金の返済義務も引き継ぐことになります。

このような不動産が遺産に含まれていた場合、まずは抵当権者である債権者に問い合わせを行い、現在の返済状況や残高などを確認すると良いでしょう。

その上で、その不動産を相続する必要を感じる場合は、借金の返済を継続することになりますし、不要であれば換価の上借金の返済を行うことになります。

遺言があっても遺留分を侵害するとトラブルに

遺言があると、原則として遺言の内容の通りに遺産分割が行われます。遺言で、特定の相続人のみに全財産を相続させる旨の遺言がある場合、その通りの遺産分割が行われます。

しかし、遺言によっても侵害できない、相続人の最低限度の取り分があります。これを遺留分といいます。この場合、相続を受けた特定の相続人は、他の相続人(遺留分権利者)から、遺留分を侵害している部分に相当する金額の請求(遺留分侵害額請求)を受けることになります。

相続財産の価額の大半を不動産が占める場合には、遺留分侵害額請求に対して、遺留分に相当する金銭の支払いができずにトラブルになる、ということもありえます。

相続トラブルを防ぐためには遺言書を作成するのがベター

遺言書を作成しておくことで、不動産をめぐるトラブルを回避することができます。ただし、極端に不公平な内容の遺言を残した場合、そのことでトラブルに発展する可能性があります。

遺言書の作成をする際には、家族関係や相続人になる者の性格等を考慮しておくと良いです。弁護士などの専門家に相談するのがおすすめです。

当事務所では、後のトラブルを回避するため、遺言者のご意向等を詳細にヒアリングしながら、法的なトラブルを回避できる遺言書案を作成しています。

公正証書遺言と自筆証書遺言の違いを理解しておく

自筆証書遺言は、遺言者が、自筆で遺言書を作成することをいい、公正証書遺言は、公正証書で遺言を作成することをいいます。

公正証書は公証人役場に原本が保管されるため原本を紛失する心配がなく、有効性に疑義を持たれにくいなどのメリットがあります。

これに対し、自筆証書遺言の場合は、自筆証書遺言の要件を満たしていないことで、検認時に無効と判断されるリスクがあります。

なお、平成31年1月から、自筆証書遺言であっても財産目録についてはワープロソフト等を利用して作成することも認められましたので、一部要件は緩和されました。また、令和2年7月1日から、自筆証書遺言を法務局で保管する制度が新設されたことにより、紛失のリスクが減りました。

いずれにせよ、自筆証書遺言の要件を満たしているかどうか、内容について過度に不公平になっていないかどうかなどについては、弁護士などの専門家にご相談されることをおすすめします。

まとめ

以上、遺産に不動産がある場合の相続の手順や分割方法、不動産相続において発生する税金等を説明し、最後に、不動産相続におけるトラブルと回避方法について見てきました。

不動産がある場合の相続対策は、遺言書の作成や配偶者間での贈与の特例など生前のうちからできることが多いので、相続発生前に情報を収集して準備しておくことが望ましいです。

いざというときに備えて、情報を整理したり、依頼できる弁護士を探したりしておくのがお勧めです。

関連解決事例

関連解決事例はありません 解決事例一覧はこちら

関連コラム

関連するコラムはありません コラム一覧はこちら