更新日:2025年2月17日 (月)

公開日:2025年2月17日 (月)

相続税の基礎控除額とは?計算方法や一人当たりの金額を簡単に解説

サマリー

家族が亡くなって遺産を相続した場合は、相続税が課税されます。しかし、受け継いだ財産の一定額までは、相続税が非課税とされる基礎控除があります。

なお、国税庁の統計によると2022年に相続税が課税された割合は9.6%でした。

この基礎控除額は、3,000万円+(600万円×法定相続人の数)で計算でき、相続人一人につき控除額が600万円控除額が増えます。

ただし、法定相続人の数が変わるケースなどもあるため、見落としには注意が必要です。

この記事では、相続税の基礎控除額について、以下の点をわかりやすく解説します。

・相続税の基礎控除額の概要や計算方法

・相続税の計算方法や計算の手順

・相続税の基礎控除以外の控除枠

相続税の基礎控除額とは

基礎控除額とは相続税の非課税枠

相続税の基礎控除とは、一定の金額までは相続税が課税されない非課税枠のことです。

そして、この基礎控除額を超えた部分に対して相続税が課税されることになります。

この相続税の基礎控除額を超えなければ、相続税の納税は不要です。

相続税の基礎控除額の計算式は、3,000万円+(600万円×法定相続人の数)です。

税制改正により基礎控除額5,000万円は引き下げ

相続税の基礎控除額は、税制改正が行われる2015年1月以前まで、以下の計算式で計算されていました。

基礎控除額=5,000万円+(1,000万円×法定相続人の数)

改正前は、法定相続人が1人であれば、相続財産6,000万円までは課税対象となりませんでした。

国税庁の統計によると、税制改正前の2014年の課税割合4.4%から、改正後の翌年の課税割合は8%まで増加しています。

参考:令 和 4 年 分 相 続 税 の 申告事 績 の 概 要 – 国税庁

相続税の基礎控除額の計算方法

相続税の基礎控除額の計算式は以下のとおりです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

相続人一人当たりの控除額は600万円です。法定相続人が増えるごとに、控除額も600万円ずつ拡大されます。

| 法定相続人の数 | 計算式 | 基礎控除額 |

| 1人 | 3,000万円+(600万円×1人) | 3,600万円 |

| 2人 | 3,000万円+(600万円×2人) | 4,200万円 |

| 3人 | 3,000万円+(600万円×3人) | 4,800万円 |

| 4人 | 3,000万円+(600万円×4人) | 5,400万円 |

例えば、遺産総額が1億円で相続人が2人だった場合は、1億円のうち4,200万円までは非課税です。

1億円から4,200万円を引いた5,800万円が相続税の課税対象となり、相続税の申告と納付が必要です。

相続税の基礎控除額の計算に重要な法定相続人

相続税の基礎控除額は、法定相続人の人数によって異なります。しかし、法定相続人の計算には落とし穴があるため、注意が必要です。

以下では、法定相続人の相続順位と法定相続人に含まれる人や含まれない人についてわかりやすく解説します。

法定相続人とは

法定相続人とは、民法で定められた、亡くなった人(被相続人)の財産を相続する権利のある人のことです。

常に法定相続人になれるのは、被相続人の配偶者です。そして、配偶者以外の相続人については、相続順位があります。

| 第1順位 | 子ども(すでに亡くなっている場合は孫) |

| 第2順位 | 第1順位がいない場合は父母(すでに亡くなっている場合は祖父母) |

| 第3順位 | 第1順位・第2順位もいない場合は兄弟姉妹(すでに亡くなっている場合は甥と姪) |

被相続人が再婚している場合は、前妻との間に子どもがいるケースもあるため、注意が必要です。

代襲相続で法定相続人の人数が変わる

代襲相続とは、本来相続人となるはずであった人がすでに亡くなっている場合に、その子どもなどが代わって相続することです。

例えば、被相続人に配偶者と子どもがいたものの、子どもがすでに亡くなっている場合は、その子どもの子ども、つまり被相続人の孫が財産を相続します。

代襲相続が起きても、一人当たり600万円の控除額が増えることに変わりはありません。

注意したいのは、代襲相続により相続人の人数が変わることです。

例えば、配偶者と子ども1人が相続人(計2人)だった場合でも、子どもが亡くなっており、その子ども(孫)が3人いれば、相続人は4人となり、その分基礎控除額も増えます。

法定相続人が亡くなっている場合は、代襲相続によって基礎控除額も変わるため、相続人を確定させることが重要です。

相続放棄をした人も法定相続人に含まれる

相続放棄とは、相続の際に、被相続人の財産を引き継がずに放棄することです。相続放棄をした人は、遺産分割協議に参加できません。

しかし、相続税の計算上では、相続放棄をした人も相続人として基礎控除額を計算できます。

例えば、相続人が3人いて、うち1人が相続放棄をしており実際に相続をしたのが2人であっても、相続人を3人として基礎控除額の計算が可能です。

養子の数には制限がある

被相続人が養子縁組をしていた場合は、その養子も相続権を得ます。

養子がいればいるほど、相続税の節税効果がありますが、相続税の基礎控除額を計算する上で、法定相続人に含めることができる養子には制限があります。

- 被相続人に実の子どもがいる場合、法定相続人となる養子の数は1人まで

- 被相続人に実の子どもがいない場合、法定相続人となる養子の数は2人まで

ただし、上記はあくまでも、相続税法上、計算をする上で法定相続人として数えられる養子の数です。

民法上では、法定相続人にできる養子の数には制限がないため、全ての養子に被相続人の遺産を相続する権利があります。

法定相続人に含まれない人がいる

法定相続人が相続欠格や相続廃除に該当する場合は、法定相続人に含まれません。

| 相続欠格とは | 被相続人や他の相続人を死亡させようとしたり、それを知りながら告発しなかったり、遺言書を破棄・偽造・隠ぺいしたり、詐欺や脅迫により遺言を妨げるなどして相続する権利を失うこと |

| 相続廃除とは | 被相続人に対する虐待や侮辱などを行い、被相続人の申し立てにより家庭裁判所から相続廃除され、相続から外されること |

加えて、遺言によって被相続人から財産を遺贈された人(受遺者)も、法定相続人でない限り、相続税の基礎控除の計算には含まれません。この点も注意しましょう。

相続税の計算方法と手順

相続税は、以下の手順で計算します。

①課税対象となる遺産総額を算出する

②プラスの財産からマイナスの財産を差し引く

③遺産総額から基礎控除額を差し引く

④法定相続分で按分する

⑤相続税の税率をかけて税額を算出する

⑥実際の相続割合で按分して各種控除を適用する

以下では、相続税の計算方法を解説します。

課税対象となる遺産総額を算出する

まずは、以下の財産を足して、課税対象となる遺産総額を算出します。

①相続や遺贈によって取得した財産

②みなし相続財産

③相続時精算課税の適用を受けた贈与財産

②のみなし相続財産とは、被相続人の死亡により受け取れる財産のことです。死亡保険金や死亡退職金などが挙げられます。

みなし相続財産は、遺族の財産であるため、遺産分割で分割できませんが、相続税の基礎控除と同じで、非課税枠を超えると相続税の課税対象となります。

みなし相続財産は、500万円×法定相続人の数が非課税となるため、得たみなし相続財産から非課税額を引いて、プラスの財産に加算します。

相続時精算課税とは、生前贈与に対して総額2,500万円まで非課税とし、被相続人が亡くなった場合に過去の贈与分に対しても課税する相続税の支払いを先延ばしにできる制度です。

そのため、過去に受けた贈与分も加算して(2024年1月からは年間110万円が非課税であるため、2024年以降の贈与からは年間110万円を引く)計算します。

プラスの財産からマイナスの財産を差し引く

相続では、プラスの財産だけでなく、マイナスの財産も引き継ぐことになります。マイナスの財産がある場合は、遺産総額からマイナスの財産を差し引きます。

マイナスの財産には、被相続人の借金、未払いの住民税・所得税・公共料金などが挙げられます。

他にも、被相続人の葬儀にかかった費用(遺体の搬送費用、火葬や埋葬料、納骨料、お布施、その他葬儀にともなう費用)も差し引けます。

遺産総額から基礎控除額を差し引く

遺産総額からマイナスの財産を差し引いた金額から、相続税の基礎控除額を差し引きます。

例えば、この時点での遺産総額が1億円、法定相続人が4人だった場合の計算は以下のとおりです。

遺産総額1億円-相続税の基礎控除額3,000万円+(600万円×4人)=課税対象となる遺産額は4,600万円

法定相続人が4人の場合、基礎控除額は5,400万円です。遺産総額が5,400万円以下であれば、相続税は課税されません。

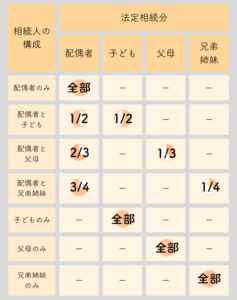

法定相続分で按分する

算出した課税対象となる(上記のケースでは4,600万円)金額を、法定相続分で按分します。

法定相続分は、誰がどの割合で遺産を相続できるのか決める目安のようなものです。按分割合は以下のとおりです。

| 相続人 | 割合 | 内容 |

| 配偶者と子の場合 | 配偶者は2分の1 | 第1順位(子)は2分の1 他に子どもがいる場合は、2 分の1を均等に分割 |

| 配偶者と父母 | 配偶者は全体の3分の2 | 親は全体の3分の1 夫婦は均等に分割 |

| 配偶者と兄弟姉妹 | 配偶者は全体の4分の3 | 兄弟姉妹は全体の4分の1 兄弟姉妹が複数いる場合は均等に分割 |

例えば、課税対象となる遺産総額4,600万円、法定相続人が4人で、配偶者、子ども3人だった場合で考えます。

- 配偶者:4,600万円÷2分の1=2,300万円

- 長女:4,600万円÷6分の1=約766万円

- 長男:4,600万円÷6分の1=約766万円

- 次男:4,600万円÷6分の1=約766万円

上記の金額が、相続できる金額で、この金額に対して相続税の税率をかけて、税額を算出します。

法定相続分はあくまでも法律で定められた相続人の取り分の割合であるため、この通りに分ける必要はありません。遺産分割協議で柔軟な取り決めが可能です。

相続税の税率をかけて税額を算出する

相続できる金額を算出したら、この金額に対して相続税の税率をかけます。

相続税の税率の早見表(速算表)は以下を参考にします。

| 取得額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | — |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

なお、これらの税率にも控除額があるため、税率をかけて控除額を差し引いて計算します。

- 配偶者:2,300万円×15%-50万円=295万円

- 長女:約766万円×10%=約76万円

- 長男:約766万円×10%=約76万円

- 次男:約766万円×10%=約76万円

それぞれから算出した税額を合計したものが相続税の総額となります。上記の例の場合、相続税の総額が523万円です。

実際の相続割合で按分して各種控除を適用する

実際の相続分が法定相続分と異なる場合は、以下の方法で計算します。実際の相続では、1億円の遺産を以下のとおり分けたとします。

- 配偶者:5,000万円÷1億円=0.5

- 長女:1,500万円÷1億円=0.15

- 長男:2,000万円÷1億円=0.2

- 次男:1,500万円÷1億円=0.15

これに対して、先ほど計算した相続税(523万円)の総額にこの按分割合を当てはめて、実際の相続税額を計算します。

- 配偶者:523万円×0.5=261万5,000円

- 長女:523万円×0.15=78万4,500円

- 長男:523万円×0.2=104万6,000円

- 次男:523万円×0.15=78万4,500円

最後に各種控除を差し引いた金額が、相続税額となります。

なお、被相続人の配偶者及び1親等の血族(被相続人の父母、子ども)以外が相続する場合、相続税額の2割が加算されるため、その点も注意してください。

相続税の基礎控除額以外の控除枠

相続税では、前述した基礎控除以外にもさまざまな控除枠があります。

配偶者控除

配偶者控除とは、被相続人の配偶者が相続した遺産が1億6,000万円まで、もしくは法定相続分までであれば、相続税が非課税となる制度です。

正式名称は配偶者の税額軽減といいます。相続した遺産が1億6,000万円以下であれば、非課税となり、それを超えて相続した場合は、法定相続分にあたる金額を超えなければ非課税となります。

未成年控除

未成年控除とは、相続人が相続開始日に未成年者だった場合に、一定額を相続税から控除できる制度です。

未成年控除は以下の計算式で計算します。

控除額=(18歳-相続開始時の年齢)×10万円

例えば、相続開始時点で16歳だった場合は以下のように計算します。

(18歳-16歳)×10万円=20万円

この場合、20万円が控除額となります。

障がい者控除

障がい者控除とは、相続人が85歳未満の障がい者の場合、一定額を相続税から控除できる制度です。

控除額=(85歳-相続開始時の年齢)×10万円

特別障がい者(身体障がい者1・2級の方など)に当てはまる場合は、20万円が控除されます。

小規模宅地等の評価減の特例

小規模宅地等の評価減の特例(小規模宅地等の特例)とは、被相続人が自宅として使用していた土地を、配偶者か同居親族が相続した場合に、土地の評価額を最大80%まで減額できる制度です。

以下のような割合で計算できます。

| 対象となる宅地等の利用区分 | 限度面積 | 減額される割合 |

| 特定住居用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等・特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

相次相続控除

相次相続控除とは、短期間で相次いで相続が発生し、相続人の税負担が過重になるのを軽減する特例です。

相次相続控除が受けられる条件は以下のとおりです。

- この控除を受ける人が、被相続人の相続人であること(相続放棄や相続権を失った人は除く)

- 前回の相続から今回の相続開始まで10年以内であること

- 前回の相続で、今回の被相続人が相続財産を取得して相続税が課税されていること

自分自身が、相続人であるだけでなく、被相続人自体が10年以内の相続で、相続人として相続税を課税されていることが条件です。

なお、相次相続の控除額は計算が複雑です。この他さまざまな控除があるため、相続税の控除については税理士に相談した方が漏れなく申告できるでしょう。

まとめ

相続税の基礎控除額を計算する際は、法定相続人を確定させることがポイントです。

特に、代襲相続が起きると、誰が相続人なのか調査や確定するまでに時間がかかります。

さらに、相続された不動産や株式は評価が必要となり、それによって遺産の金額も異なるため、専門家に正確な評価額を算出してもらうことが重要です。

加えて、相続税には他にもさまざまな控除があり、制度を知らないことや、計算を誤ることで、損をしたり、正確な相続税を納めることができなかったりするリスクがあります。

相続税は非常に複雑であるため、税理士に相談することをおすすめします。

相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。

実績豊富なネクスパートにお任せください!

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。