寄与分

寄与分とは、被相続人の財産の維持・増加に貢献した相続人の相続分を増加させる制度です。

このページでは、寄与分の概要、請求の流れ、算定方法をお伝えします。

寄与分とは

最初に、寄与分の全体像を見ていきましょう。

- 寄与分の定義

- 寄与分の具体例

- 寄与分が認められる要件

- 寄与分の計算方法

寄与分の定義

寄与分とは、被相続人の財産の維持・増加のために特別な貢献をした相続人がいる場合、その貢献度に応じてその相続人の相続分を増加させる制度です。

相続人の貢献により相続財産が維持・増加していた場合に、寄与分を認めることなく他の相続人と同じ相続分を相続させると、なんらの貢献も果たさなかった相続人がその恩恵に預かることになり、貢献した相続人と何もしなかった相続人との間で不公平が生じます。このような不公平を是正するために、寄与分の制度が設けられました。

民法904条の2

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

2 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

3 寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

4 第二項の請求は、第九百七条第二項の規定による請求があった場合又は第九百十条に規定する場合にすることができる。

寄与分の具体例

例えば、以下のような場合があげられます。

労務の提供

被相続人の事業を単に手伝うのみならず、新規事業を展開したことによって売上高を増加させたり、会社の規模を拡大したりした場合

財産上の給付

被相続人の事業に対し、多額の出資をしたり、経営難に陥った際の金銭的な援助をして窮地を救ったりした場合

療養介護型

被相続人が介護人を雇って介護を受ける必要がある状況において、職業介護人が行うのと同程度の療養介護を行うなど通常期待される程度を超えた特別の介護を行なっており、無償もしくはそれに近い形で、継続的かつ長期的に療養看護を行なっていたような場合など、本来ならば介護人を雇ってその分

寄与分が認められる要件

相続人の寄与であること

被相続人の内妻・知人・友人などの相続人以外の者の寄与分は認められていません。

もっとも、令和元年7月1日に施行された改正法により、「相続人以外」の親族が、被相続人に対して無償で療養看護その他の労務の提供(生活の面倒を見るなど)をしたことによって、被相続人の財産の維持または増加について特別の寄与をしたと認められる場合には、その親族は、相続人に対して、「特別寄与料」の支払いを請求することができるようになりました(民法第1050条1項)

相続人の寄与行為が特別の寄与であること

親族関係にある者同士は、互いに扶助する義務を負っています(民法730条・752条・877条)。そのため、寄与分として認められる貢献は、「特別の寄与」である必要があります。

特別の寄与をした場合とは、夫婦間の協力扶助義務や親族間の扶養義務など、被相続人と相続人の身分関係に基づいて通常期待されるような程度を超えた貢献をいいます。

単に被相続人の入院付き添いをしたにすぎない場合・被相続人の事業を手伝ったにすぎない場合には、特別な寄与をしたとは認められません。

相続人の寄与行為と財産の維持・増加との間に因果関係があること

寄与分の制度は、被相続人の支出を免れさせたり財産を増やしたりした相続人に対し、他の相続人との公平の観点から、その分を寄与分として寄与を行なった相続人に相続させる制度です。

したがって、被相続人に対して寄与があったとしても、その行為が財産の維持・増加に関わらない場合は寄与分として認められません。

寄与行為に対して相当な対価を受けていないこと

相当な対価を受けっている場合、その対価として労務提供や療養介護を行なったと評価されるため、寄与分は認められません。寄与として認められるためには、原則として「無償」であることが必要です。

寄与分の計算方法

寄与分の額は、原則として相続人間の協議で定めます。協議が整わない場合は、調停または審判の申立てにより、家庭裁判所に定めてもらいます。

寄与分がある場合の計算方法は以下のとおりです。

以上について、具体例をもとにご説明します。

相続人 配偶者 長男 長女

寄与分の額 1000万円

寄与者 長男

配偶者 3500万円(7000万円 × 1/2)

長男・長女 各1750万円(7000万円 × 1/4)(寄与分を考慮する場合)

配偶者 3000万円((7000万円―1000万円) × 1/2)

長男 2500万円((7000万円―1000万円) × 1/4 + 1000万円)

長女 1500万円((7000万円―1000万円) × 1/4)

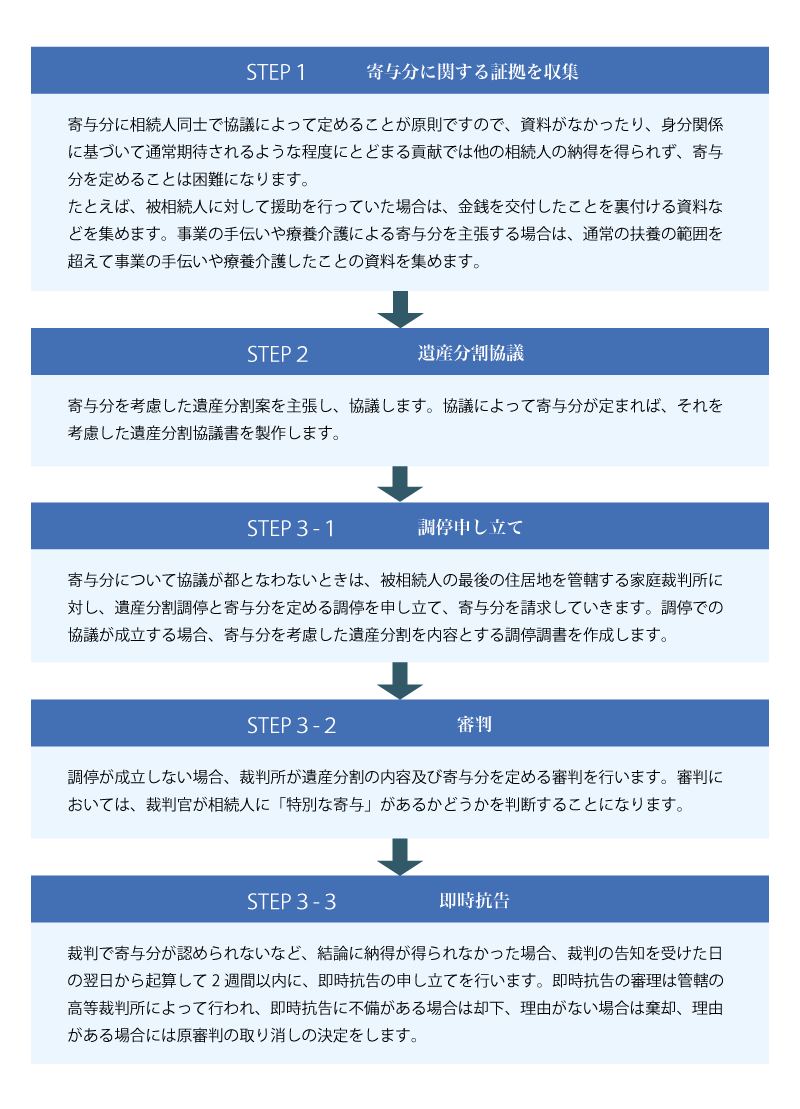

寄与分請求の流れ

寄与分請求の流れを見ていきましょう。

寄与分主張の前提

相続人と相続財産の確定をした上で、できる限り相続財産を維持・増加させたことの証拠を集めて、寄与分の額を協議して定める必要があります。

寄与分請求手続きの流れ

寄与分の算定方法・算定例

寄与分の算定について、以下3点をお伝えします。

- 寄与行為について

- 寄与分の算定要素

- 寄与分の算定例

寄与行為について

民法904条の2には以下の寄与行為が規定されています。

- ・被相続人の事業に関する労務の提供

- ・被相続人の事業に関する財産上の給付

- ・被相続人の療養看護

- ・その他の方法(被相続人の扶養・財産管理)

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

寄与分の算定要素

相続人間の協議が調わない場合家庭裁判所は、寄与の時期、方法、程度、相続財産の額その他一切の事情を考慮して、寄与分を定めることになります。

前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

寄与分の算定例

被相続人の事業に関する労務の提供

無償もしくはそれに近い形で事業を手伝っていたような場合、本来受け取るべき給与額が寄与分となります。ただし、相続人が被相続人と同居しており、相続人の生活費の負担が軽減されていた場合はその分を控除します。

被相続人の事業に関する財産上の給付

給付した金額が寄与分となりますが、そのままの金額ではなく、貨幣価値の変動や裁量的な割合を考慮して算定します。なお、被相続人の会社に対する財産上の給付は被相続人の事業に関する財産上の給付にはなりません。

被相続人に対する療養看護

本来であればお金を支払って職業介護人に介護をしてもらう必要がある場合に相続人が介護をしていたときは、付添介護人に支払うはずであった費用が寄与分となります。療養看護型の寄与分の算定式は次のとおりです。

関連解決事例

関連解決事例はありません 解決事例一覧はこちら

関連コラム

関連するコラムはありません コラム一覧はこちら