更新日:2025年2月26日 (水)

公開日:2025年2月26日 (水)

遺産分割とは|分割方法や割合・相続との違いを解説

サマリー

遺産分割とは、亡くなった人の遺産を相続人で分けることです。

相続の手続きを調べる中で、遺産分割という言葉を知った人も多いのではないでしょうか。

ひとえに遺産分割と言っても、分割する遺産の割合や手続き、分割方法などさまざまなものがあるため、相続の手続きは複雑に感じられるかもしれません。

この記事では、遺産分割の意味や法定相続分、遺産分割の方法や手続きについてわかりやすく解説します。

-

1

-

3

-

4

-

5

-

7

遺産分割とは

遺産を相続人で分配すること

遺産分割とは、亡くなった人(被相続人)が遺言書を残さなかった場合に、遺産を相続人で分けることです。

相続の対象となる遺産には、現金や不動産、貴金属などプラスの財産の他に、被相続人が残した借金などの負債も含まれます。

遺産分割は、相続人全員の合意が必要となり、遺言書がない場合は、法律で定められた取り分(法定相続分)に沿って分割を決めます。

相続人で遺産分割について話し合うことを遺産分割協議といいます。

遺産分割と相続の違い

相続と遺産分割は似ているように感じられますが、実は異なるものです。

遺産分割は、遺産をどのように配分するか決めることです。一方相続は、亡くなった人の権利や義務を引き継ぐことです。

遺産分割を行った後に遺産を相続することができます。

なお、被相続人が亡くなった後の遺産は、相続人全員の共有状態となるため、勝手な処分や活用はできません(民法第898条)。

遺産分割でかかる相続税

遺産分割を行い遺産を相続すると、相続税がかかることがあります。

相続税には、基礎控除枠が定められており、一定額の遺産を相続するまでは非課税です。

基礎控除額は、3,000万円+(600万円×法定相続人の数)で計算できます。相続人が一人の場合は、相続財産が3,600万円までなら非課税です。

なお、配偶者の場合は、配偶者控除があるため、1億6,000万円までは非課税となります。他にも利用できる控除や特例があるため、下記の記事を参考にしてみてください。

遺産分割の分配割合

遺産分割で気になるのは、法定相続人や法定相続分ではないでしょうか。

被相続人が生前に遺言書を作成していれば、指定した人に遺産を相続させられます。

ただし、遺言書がない場合は、法定相続分を基準として、遺産分割を行います。

| 法定相続人 | 民法で定められた遺産を相続する権利がある人のこと |

| 法定相続分 | 各相続人の取り分として法律で定められた割合 |

相続人となれるのは配偶者です。そして、配偶者以外は以下のような順位が定められています。

| 第1順位 | 子ども(すでに亡くなっている場合は孫) |

| 第2順位 | 第1順位がいない場合は父母(すでに亡くなっている場合は祖父母) |

| 第3順位 | 第1順位・第2順位もいない場合は兄弟姉妹(すでに亡くなっている場合は甥と姪) |

以下では、法定相続人と法定相続分についてわかりやすく解説します。

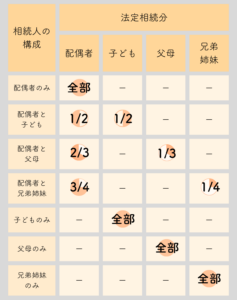

配偶者

被相続人の配偶者は必ず法定相続人になります。

これは、被相続人が亡くなった配偶者保護などの観点から定められています。元配偶者や内縁関係は相続人になれません。

配偶者と誰が相続人となるのかによって、法定相続分が異なります。

| 相続人の状況 | 配偶者の法定相続分 |

| 配偶者のみ | 全て |

| 配偶者+子や孫 | 半分 |

| 配偶者+父母・祖父母 | 3分の2 |

| 配偶者+被相続人の兄弟姉妹・甥・姪 | 4分の3 |

第一順位:子ども

被相続人の実の子どもや養子・認知された子どもは、相続の第一順位となります。

なお、子どもがすでに亡くなっている場合は、その子ども、つまり孫が相続人となります。

世代を超えて相続が行われることを代襲相続と言います。子や孫の法定相続分は以下のとおりです。

| 相続人の状況 | 子・孫の法定相続分 |

| 配偶者+子や孫 | 半分(子が複数人いる場合は均等に分割) |

| 子どものみ・孫のみ | 全て(複数人いる場合は均等に分割) |

第二順位:父母

被相続人の子どもや孫がいない場合は、第二順位である被相続人の父母が相続人となります。

第二順位の相続人には養親も含まれ、父母がすでに他界している場合は、被相続人の祖父母が相続人となります。法定相続分は以下のとおりです。

| 相続人の状況 | 父母・祖父母の法定相続分 |

| 配偶者+父母・祖父母 | 3分の1(複数人いる場合は均等に分割) |

| 父母・祖父母のみ | 全て(複数人いる場合は均等に分割) |

第三順位:兄弟姉妹

被相続人に子も孫も父母も祖父母もいない場合は、第三順位として被相続人の兄弟姉妹が相続人となります。

同様に、被相続人の兄弟姉妹がすでに亡くなっている場合は、その甥や姪が相続人となります。法定相続分は以下のとおりです。

| 相続人の状況 | 兄弟姉妹・甥や姪の法定相続分 |

| 配偶者+兄弟姉妹・甥や姪 | 4分の1(複数人いる場合は均等に分割) |

| 兄弟姉妹・甥や姪のみ | 全て(複数人いる場合は均等に分割) |

遺産分割の種類

遺産分割には、協議、調停、裁判の3つの方法があります。基本的には、相続人全員で遺産分割協議を行いますが、合意に至らない場合は遺産分割調停→遺産分割審判を行うことになります。

遺産分割協議

遺産分割協議とは、相続人全員で遺産分割を話し合うことです。遺産分割協議では、誰がどの財産をどのくらい相続するのか話し合います。

相続人が分割内容に合意できた場合は、遺産分割協議書を作成して、全員で署名捺印を行います。

遺産分割調停

相続人同士の話し合いがまとまらない場合は、申し立てる人以外の相続人の住所地を管轄する家庭裁判所に、遺産分割調停を申し立てます。

遺産分割調停では、男女一名ずつの調停委員と裁判官が、交互に相続人の意見を聞いて、間接的な形で話し合いを進めます。

調停委員を通じて話し合いを行うため、冷静に話し合いができる一方で、参加する相続人が多い場合は解決まで時間がかかる可能性があります。

遺産分割審判

遺産分割調停でも話し合いがまとまらない場合は、遺産分割審判に移行します。

遺産分割審判とは、相続人の主張や資料などをもとに、遺産分割を家庭裁判所が判断する手続きのことです。

十分に審理を行った後に、裁判所が判断を下します。

なお、審判結果にも納得できない場合は、審判に対する不服申し立てが可能です。不服申し立てを行うと、今度は高等裁判所で争うことになります。

ここまで相続人が取り分で揉めるような場合は、解決まで時間がかかることになるため、早い段階で弁護士に相談して進めた方が、解決がスムーズです。

遺産の分割方法

前述のとおり、遺言書がない場合は、法定相続分を基準に取り分を決めます。遺産には、現金だけでなく、不動産なども含まれており、分割方法に困ることもあるでしょう。

以下では、遺産の分割方法の種類について解説します。

指定分割

指定分割とは、遺言書の指定に従って遺産を分割する方法です。遺言書がある場合は、基本的には指定分割で遺産を分割することになります。

ただし、相続人全員の同意があれば、遺言書と異なる形で分割することも可能です。

現物分割

現物分割(げんぶつぶんかつ)とは、遺産そのものを物理的に分ける方法です。例えば、現金などは現物分割しやすいでしょう。

土地についても、一つの土地を複数に分けて相続し、登記が可能です。一方で、物理的に分割できない遺産については、他の方法で分割する必要があります。

換価分割

換価分割(かんかぶんかつ)とは、遺産を売却した代金を相続人で分割する分け方です。

現物分割ができないような場合は、換価分割する方法があります。具体的には、不動産や未公開株式などが対象となります。

換価分割は、思い入れのある遺産を手放す必要がありますが、公平な分割が可能です。

ただし、遺産によっては処分費用が発生したり、譲渡所得税が発生したりします。

代償分割

代償分割(だいしょうぶんかつ)とは、遺産を相続する代わりに、その遺産相当分の代償金を支払う方法です。

例えば、長男が不動産を相続する代わりに、他の相続人には相続分の現金を支払うなどの方法がとられます。

遺産が建物などで物理的に分割ができず、売却もしたくないような場合は有効です。

共有分割

共有分割とは、遺産を複数の相続人で共有名義として相続する方法です。

例えば、不動産など複数人の相続人が希望している場合に、共有分割をすることがあります。

しかし、不動産などを共有名義にして分けると、売却やリフォームなど単独で行うことができず、相続人同士で意見が対立するなどトラブルとなるおそれがあります。

遺産分割を行う際は、共有分割ではなく他の方法で分割することをおすすめします。

遺産分割のやり方

遺産分割を進めるには、以下のようないくつかの手順があります。

①遺言書の確認

②遺言書がある場合は遺言執行

③相続人調査

④相続財産調査

⑤単純承認・相続放棄・限定承認の選択|3か月以内

⑥遺産分割協議|期限なし

⑦相続税の申告・納付|10か月以内

⑧遺産分割協議書の作成

⑨話がまとまらない場合は調停・裁判

⑩不動産の相続登記|3年以内

以下では、遺産分割のやり方をわかりやすく解説します。

遺言書の確認

遺産分割を行うには、まず被相続人が遺言書を残しているかを確認します。遺産分割は、遺言書に従って遺産を分割しなければなりません。

後から遺言書が見つかると、遺産分割をやり直す必要があるため、注意が必要です。

自筆遺言書が見つかった場合は開封せずに、家庭裁判所に検認という手続きを行ってもらい、遺言書の確認や保存を行ってもらいます。

遺言書がある場合は遺言執行

遺言書が存在した場合は、遺言書の内容に沿って遺産分割を行います。ただし、法的に有効でない場合、遺言書が無効となることもあります。

さらに、相続人全員の合意で、遺言書とは異なる遺産分割も可能です。

相続財産調査

遺言書が存在しない場合は、相続財産と相続人の調査を行う必要があります。相続財産には、預貯金や不動産、株式、負債(借金)などが含まれます。

自分で対応が難しい場合は、弁護士に依頼することで財産調査を行ってもらえます。

相続人調査

相続財産の調査と同時に、相続人の調査も進めなければなりません。

相続人が揃わなければ、遺産分割協議を行うことはできず、遺産も分割できないためです。

相続人の調査は、被相続人の戸籍を取り寄せて、相続人を確認します。弁護士に依頼しておけば、相続人調査を含めた手続きを進めてもらえます。

単純承認・相続放棄・限定承認の選択|3か月以内

相続には、遺産をそのまま相続するだけでなく、遺産を放棄する相続放棄などがあります。

例えば、遺産がなく、借金だけが残っていて相続を回避したいような場合は、相続放棄を選択します。

しかし、こうした手続きは、被相続人が亡くなったことを知った日から3か月以内に、家庭裁判所に申告しなければなりません。

| 相続の方法 | 内容 | 裁判所への申告 | 相続人の同意 |

| 単純承認 | 被相続人の財産と負債をすべて引き継ぐ | 不要 | 不要 |

| 相続放棄 | 財産も負債も一切相続しない | 3か月以内に申告 | 不要 |

| 限定承認 | 財産の範囲内で負債を引き継ぐ | 3か月以内に申告 | 相続人全員が共同で申告する |

限定承認は、遺産の範囲で負債を精算して、プラスの財産が残った場合に相続する方法です。

相続放棄も限定承認も期限内に家庭裁判所に申告する必要があり、限定承認については相続人全員で申告が必要です。

この期限までに、遺産や相続人を確定して、どの相続を選択するのか決めておく必要があります。

遺産分割協議|期限なし

限定承認をしない場合は、相続放棄した人を除いて遺産分割協議を行います。

強く自己主張をすると、こじれて解決が難しくなる可能性があるため、全体のバランスを見ながら協議を進めることが重要です。

なお、相続人全員の参加が難しい場合は、書面でのやり取りや調停を活用する方法もあります。

遺産分割協議には期限がありませんが、相続税の納付には10か月以内の期限があるため、早めに進めた方がよいでしょう。

相続税の申告・納付|10か月以内

遺産分割を行う際に注意したいのが、相続税の申告と納付の期限です。

相続税は、被相続人が亡くなったことを知った日の翌日から10か月以内の申告が必要です。

財産や相続人の調査、遺産分割協議に時間がかかると、期限内に申告・納付ができず、控除が活用できなくなったり、延滞税や加算税が発生したりするおそれがあります。

間に合わない場合は、遺産分割が終わっていない状態でも一旦申告と納付を済ませておけば、無申告加算税などを避けられ、後から申告をやり直すことも可能です。

ただし、税金関係は複雑であるため、税理士に相談して進めると安心です。

遺産分割協議書の作成

遺産分割協議がまとまったら、合意内容をもとに遺産分割協議書を作成します。

遺産分割協議書の作成は義務ではありませんが、相続登記や車の名義変更、相続税の申告などに必要です。

さらに、遺産分割協議書を作成しないでおくと、遺産分割の内容が不明瞭になり、相続人同士でトラブルに発展するおそれもあります。

遺産分割協議書の作成方法については、詳しく解説した以下の記事を参考にしてみてください。

話がまとまらない場合は調停・審判

遺産分割協議で合意に至らない場合は、家庭裁判所に遺産分割調停を申し立てて、話し合いを行います。

調停で解決できない場合は、遺産分割審判で最終的に裁判所が分割方法を決定します。

不動産の相続登記|3年以内

不動産を相続した場合は、不動産の名義変更(相続登記)を行う必要があります。

相続登記は、2024年4月から義務化されました。土地の所有者がわからないと、空き家の処分や災害復旧、都市開発などの妨げとなるためです。

自分が相続人であり、遺産に不動産があることを知った時から3年以内に相続登記を行う必要があります。

期間内に手続きを行わない場合は、10万円以下の過料(罰金)が科される可能性があるため、必ず相続登記を行いましょう。

遺産分割に関するよくある質問

遺産分割で預貯金はどう分ける?

遺産分割で預貯金を分けるには、誰がいくらもらうかの取り分を決めて、どのように分割するのかを決めます。

例えば、法定相続分とおりに分ける方法もあれば、他の遺産をもらう代わりに配偶者が預貯金を相続するなどの柔軟な取り決めが可能です。

預貯金を分割する場合は、以下の方法があります。

- 預貯金を解約して、相続人に振り込んで分ける

- 口座をそのまま相続して名義変更をする

- 不動産や株など他の遺産と調整して、代償分割などを行う

預貯金の分け方も、他の遺産の有無によって異なります。分割方法に迷った場合は、弁護士への相談も検討するとよいでしょう。

遺産分割協議書は必要か?

前述のとおり、遺産分割協議書の作成は法律で義務付けられていません。

しかし、相続登記や車の名義変更、相続税の申告などに遺産分割協議書が必要となります。

さらに、協議内容を明確にしておかなければ、のちのち相続人同士でトラブルとなるおそれがあります。

以下のケースを除いて、遺産分割協議書は作成した方がよいでしょう。

- 遺言書により、すべての遺産の譲渡先が指定されている

- 相続人が一人しかいない

- 相続登記などの名義変更や相続税の申告が不要 など

遺産分割協議の期限はある?

遺産分割協議については、特段期限が設けられていません。しかし、相続税や相続登記には10か月と3年という期限があります。

さらに、遺産分割協議書を作成しないと、配偶者控除などの控除が受けられないため、相続税の申告期限である10か月までに協議をまとめられるのが望ましいです。

スムーズな遺産分割協議や円満な解決を希望する場合は、相続問題が得意な弁護士に依頼するのがおすすめです。

まとめ

遺産分割は、法定相続分や残された遺産によっても、相続できる金額や得られる財産が異なります。

他にも、相続税や相続登記などが絡み、相続放棄や納税の期限が定められているため、相続の手続きは非常に複雑です。

遺産分割でもめそう、すでにもめているような場合は、弁護士に依頼することでスムーズかつ円満な解決が期待できます。

ネクスパート法律事務所では、これまで相続問題を解決に導いてきた実績があります。遺産分割でお悩みの方は、お気軽にご相談ください。

相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。

実績豊富なネクスパートにお任せください!

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。