法定相続分とは|計算方法や遺留分との違いをわかりやすく解説

法定相続分とは、民法で定められた法定相続人が取得できる遺産の割合のことです。

遺言書がない場合などに行われる遺産分割協議において、取り分を決める際の基準となる割合であるため、しっかりと把握しておくことが重要です。

法定相続分は相続人や相続の内容によっては計算が複雑になることがあります。

この記事では、法定相続分の基本的なルールや、計算方法、よくあるトラブルについて詳しく解説します。

自分の取り分を主張したい方、協議で揉めそうという方、相続人同士が不仲という方は、相続に豊富な実績のあるネクスパート法律事務所にご相談ください。

目次

法定相続分とは

法定相続分とは、民法で定められた法定相続人が取得できる遺産の割合のことです(民法第900条)。

例えば、配偶者は遺産の2分の1が相続できるなどの割合が決められています。

ただし、相続分の決定にはさまざまな方法があります。遺言書が残されている場合は、遺言書の内容に沿って分割するのが原則です。

遺言書が存在しない場合などは、相続人全員で協議を行い(遺産分割協議)、取り分を決定します。

協議や調停、審判などで取り分を決める際に目安となるのが、法定相続分です。

法定相続分はあくまでも目安であるため、極端な話相続人全員が合意すれば、一人だけに全ての遺産を相続すると取り決めることも可能です。

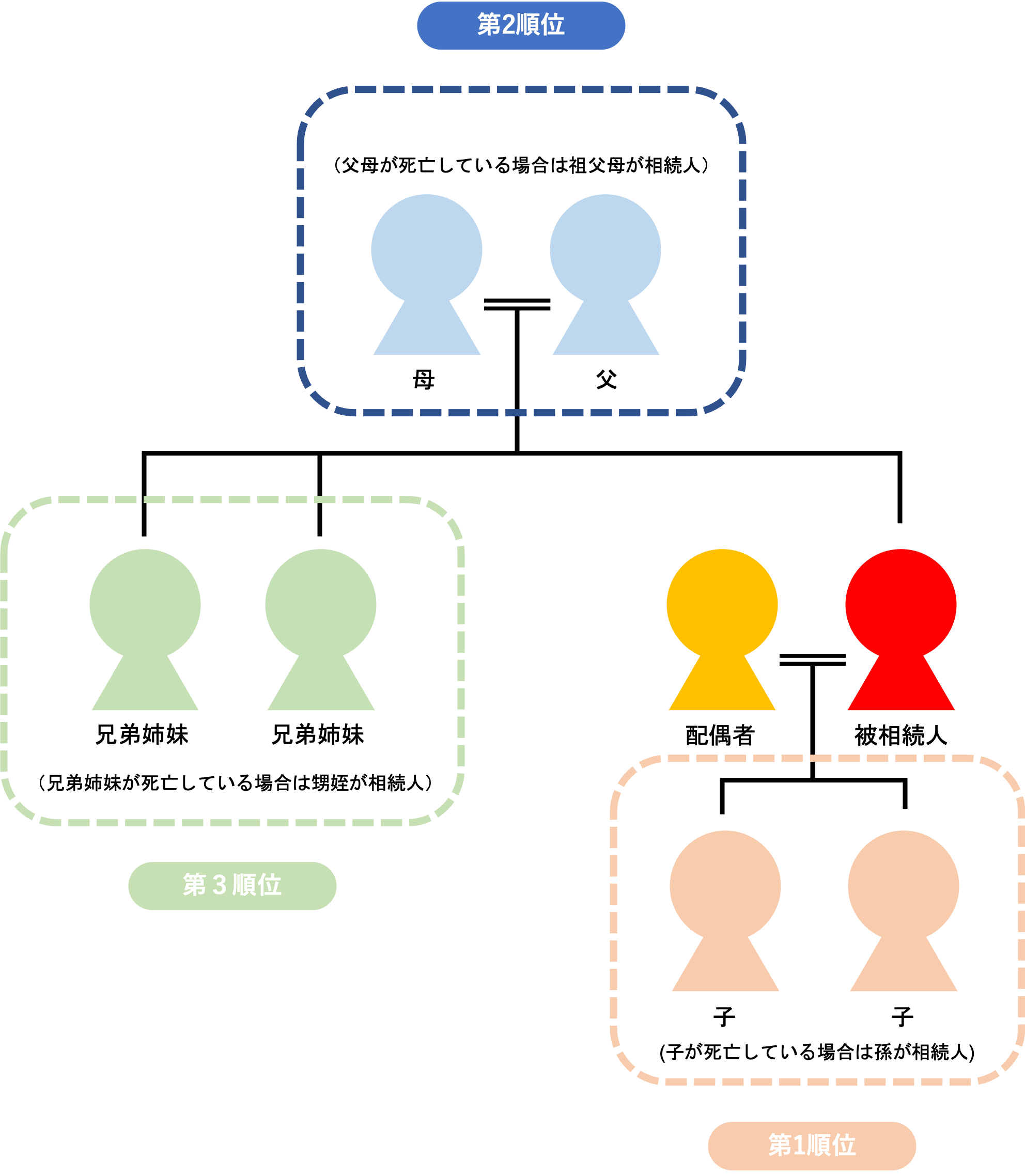

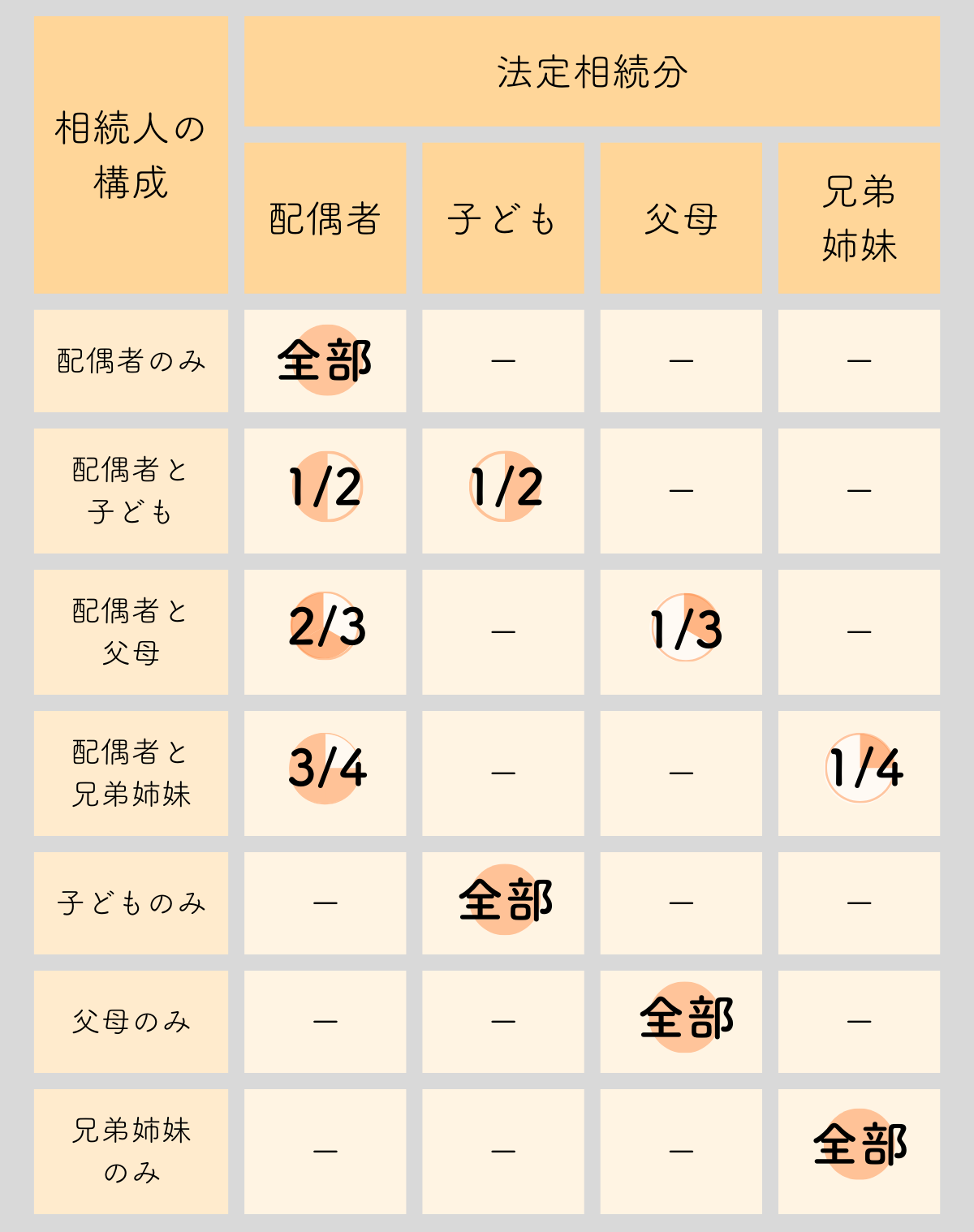

法定相続人と法定相続分の割合

民法では、相続権を持つ法定相続人が定められています。法定相続人となれるのは、以下の人です。

| 常に相続人となる | 配偶者 |

| 第1順位 | 子ども(すでに亡くなっている場合は孫) |

| 第2順位 | 第1順位がいない場合は父母(すでに亡くなっている場合は祖父母) |

| 第3順位 | 第1順位・第2順位もいない場合は兄弟姉妹(すでに亡くなっている場合は甥と姪) |

法定相続人には順位が決められており、基本的には配偶者+順位が上の相続人によって割合が決まります。

以下では、法定相続人と法定相続分の割合について解説します。

配偶者

婚姻関係を結んでいる配偶者は、常に法定相続人となります。相続分の割合は、他の法定相続人がいるかどうかによって異なります。

| 相続人の状況 | 配偶者の法定相続分 |

| 配偶者のみ | 全て |

| 配偶者+子(子が亡くなっている場合は孫) | 半分 |

| 配偶者+被相続人の父母(両親が亡くなっている場合は祖父母) | 3分の2 |

| 配偶者+被相続人の兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪) | 4分の3 |

相続では配偶者がもっとも優遇されています。

これは、被相続人の遺産は、夫婦の協力により財産形成ができた点や、被相続人が亡くなった後に配偶者が経済的に困窮しないために、配偶者の取り分がもっとも多く設定されています。

第一順位:子ども

被相続人に子どもがいる場合、子どもは第一順位の相続人となります。被相続人の実の子はもちろん、認知された子や養子も含まれます。

第一順位の相続人は、配偶者の取り分の残りの2分の1を相続でき、子どもが複数人いる場合は全員で均等に分けます。

なお、子どもがすでに亡くなっている場合、相続権は子どもの子ども、つまり被相続人の孫に移ります。

世代を超えて行われる相続を代襲相続と言います。子どもや孫の法定相続分は以下のとおりです。

| 相続人の状況 | 子・孫の法定相続分 |

| 配偶者+子や孫 | 半分(子が複数人いる場合は均等に分割) |

| 子どものみ・孫のみ | 全て(複数人いる場合は均等に分割) |

第二順位:被相続人の父母

被相続人に子どもや孫がいない場合、第二順位として直系尊属である父母が相続人になります。

直系尊属とは、父母や祖父母など、自分よりも前の世代で直通する親族のことです。なお、被相続人が養子である場合は、養親が法定相続人となります。

被相続人の父母がすでに亡くなっている場合は、被相続人の祖父母が法定相続人となります。法定相続分は以下のとおりです。

| 相続人の状況 | 父母・祖父母の法定相続分 |

| 配偶者+父母・祖父母 | 3分の1(夫婦が均等に分割) |

| 父母のみ・祖父母のみ | 全て(夫婦が均等に分割) |

第三順位:被相続人の兄弟姉妹

被相続人に第二順位までの相続人がいない場合、第三順位として被相続人の兄弟姉妹が相続人になります。

兄弟姉妹が相続する場合の法定相続分は、配偶者が4分の3、兄弟姉妹が4分の1を均等に分け合います。

被相続人の兄弟姉妹が亡くなっている場合は、兄弟姉妹の子ども、つまり被相続人の甥・姪が相続人となります。

| 相続人の状況 | 兄弟姉妹・甥や姪の法定相続分 |

| 配偶者+兄弟姉妹・甥や姪 | 4分の1(複数人いる場合は均等に分割) |

| 兄弟姉妹のみ・甥や姪のみ | 全て(複数人いる場合は均等に分割) |

法定相続分がない人

一方で、法定相続分がない、つまり法定相続人となれない人もいます。

- 離婚した元配偶者

- 内縁の妻・夫

- 再婚相手の連れ子

- 孫・甥や姪

- 相続権をはく奪された人

以下では、法定相続分がない人について解説します。

離婚した元配偶者

離婚した元配偶者は、離婚した時点で法定相続分はありません。結婚している間は法定相続人となりますが、離婚によってその権利を失います。

なお、離婚した元配偶者との間に生まれた子どもには相続権があります。

内縁の妻・夫

法律上の婚姻関係がない内縁の妻・夫も、法定相続人にはなりません。たとえ長年一緒に暮らしていても、法律上の配偶者とはみなされず、法定相続分を受け取ることはできません。

ただし、遺言書では法定相続人以外を指名して財産を贈る(遺贈)することが可能です。遺言書に遺贈が明記されていれば、内縁関係でも遺産を受け取れます。

再婚相手の連れ子

再婚相手の連れ子も、養子縁組をしていない限り法定相続人にはなりません。養子縁組をしない場合、たとえ長年一緒に生活していても、連れ子には相続権が発生しません。

一方で、婚姻関係のある再婚相手には相続権があります。

相続権をはく奪された人

法定相続人であっても、例外的に相続権をはく奪された人には、法定相続分がありません。相続権をはく奪されるケースは、以下の2パターンがあります。

| 概要 | 該当するケース | |

| 相続欠格 | 相続権を強制的に失うこと | 犯罪や不正行為をした場合 |

| 相続廃除 | 被相続人の申し立てにより裁判所が相続権を奪うこと | 被相続人に対して虐待や重大な侮辱行為をした場合 |

相続欠格に該当するケースは、被相続人や他の相続人の殺害やそれを企てた場合や、詐欺や脅迫により遺言書を変更指せた場合などが挙げられます。

このような犯罪や不正行為を行った場合は、強制的に相続権がはく奪されます。

相続廃除に該当するケースは、被相続人に対して虐待行為や重大な侮辱行為などを行った場合です。

相続廃除は、被相続人が家庭裁判所に申し立てるか、遺言書によって行われます。

なお、欠格や廃除により相続権がはく奪された場合は、その人の子どもに相続権が移ります。

法定相続分の計算例

以下の法定相続分に沿って、パターン別で法定相続分の計算例を紹介します。

配偶者と子どもの場合

遺産が6,000万円あり、配偶者と子ども3人で分割した場合の計算例は以下のとおりです。

- 配偶者の取り分:3,000万円(2分の1)

- 子どもAの取り分:1,000万円

- 子どもBの取り分:1,000万円

- 子どもCの取り分:1,000万円

配偶者と子どもが法定相続人となる場合、配偶者の法定相続分は遺産の半分です。

配偶者の取り分の半分を子どもの人数で均等に分割します。子どもが2人の場合は全体の4分の1、子どもが3人の場合は全体の6分の1がそれぞれの取り分となります。

配偶者と被相続人の父母の場合

被相続人に子どもや孫がいない場合、配偶者と父母が相続人となります。この場合、配偶者の法定相続分は3分の2、父母は残りの3分の1を均等に分けます。

遺産6,000万円を配偶者と父母で分ける場合で計算します。

- 配偶者の取り分:4,000万円(3分の2)

- 被相続人の父の取り分:1,000万円

- 被相続人の母の取り分:1,000万円

配偶者の取り分の残り2,000万円を夫婦で2等分にして分けます。父母それぞれの取り分は遺産全体の6分の1です。

被相続人の親が片方亡くなっている場合は、配偶者の取り分の残りである3分の1が取り分となります。

配偶者と被相続人の兄弟姉妹の場合

被相続人に第二順位の相続人がいない場合、配偶者と兄弟姉妹が相続人となります。この場合、配偶者の法定相続分は4分の3、兄弟姉妹は残りの4分の1を均等に分けます。

例えば、配偶者と被相続人の兄と妹がいて、6,000万円の遺産を分ける場合で計算します。

- 配偶者の取り分:4,500万円(4分の3)

- 被相続人の兄の取り分:750万円

- 被相続人の妹の取り分:750万円

被相続人の兄と妹は遺産全体の4分の1である1,500万円を兄弟で均等に分けます。兄と妹それぞれの取り分は遺産全体の8分の1です。

被相続人の兄弟が3人いる場合は、全体の12分の1が取り分となります。

子どものみの場合

被相続人に配偶者がいない場合、子どもが全財産を均等に分けます。

子ども3人で遺産6,000万円を分ける場合は、一人当たりの取り分は3分の1の2,000万円です。

被相続人の父母のみの場合

被相続人に配偶者も子ども・孫もいない場合、父母が全財産を均等に分けます。

父母で遺産6,000万円を分ける場合は、一人当たりの取り分は2分の1の3,000万円です。

被相続人の兄弟姉妹のみの場合

被相続人に配偶者も子どもも父母もいない場合、兄弟姉妹が全財産を均等に分けます。

被相続人に兄と姉、妹と弟4人がおり、遺産6,000万円を分ける場合、一人当たりの取り分は4分の1の1,500万円です。

法定相続分の計算を間違えやすいケース

法定相続分は、代襲相続や相続放棄などが発生した場合に、計算を誤るケースがあります。以下では、法定相続分の計算を間違えやすいケースをいくつか紹介します。

- 代襲相続が起きた場合

- 相続放棄があった場合

- 相続分の放棄があった場合

- 二重相続資格者がいる場合

代襲相続が起きた場合

前述のとおり、代襲相続とは本来相続する相続人が亡くなっている場合に、その代わりに相続人の子どもなどに相続権が移ることです。

例えば、被相続人と配偶者の間に長男と次男がいたものの、次男が亡くなっているような場合は、次男の子ども(被相続人の孫)に相続権が移ります。

配偶者と長男、次男の子どもが2人いて、遺産6,000万円を分割するケースを計算します。

- 配偶者の取り分:3,000万円(2分の1)

- 長男の取り分:1,500万円(残りの遺産を次男と2等分・全体の4分の1)

- 孫Aの取り分:750万円(残りの遺産を孫で2等分・全体の8分の1)

- 孫Bの取り分:750万円(残りの遺産を孫で2等分・全体の8分の1)

孫AとBは、亡くなった次男の法定相続分の4分の1を二人で分けることになるため、全体の8分の1が取り分となります。

相続放棄があった場合

相続放棄とは、相続人が自身の相続権を放棄することです。相続放棄をした人は最初から相続人ではなかったとみなされるため、他の相続人の相続分が増えます。

例えば、遺産が6,000万円で、配偶者と子ども2人が相続人だったが、1人の子どもが相続放棄をした場合で計算します。

- 配偶者の取り分:3,000万円(2分の1)

- 子どもAの取り分:3,000万円(配偶者の残り2分の1)

- 相続放棄した子どもBの取り分:0円

相続放棄が発生した場合も取り分が変わるため注意が必要です。

相続分の放棄があった場合

相続分の放棄とは、相続人が遺産分割協議の中で、自分の持ち分を放棄することです。

相続放棄とは異なり、最初から相続権がなかったとはみなされず、他の相続人の取り分を調整する形になります。

例えば、遺産が6,000万円で、配偶者と長男と次男2人が相続した場合、通常の取り分は以下のとおりです。

- 配偶者の取り分:3,000万円(2分の1)

- 長男の取り分:1,500万円(子ども二人で等分したとして全体の4分の1)

- 次男の取り分:1,500万円(子ども二人で等分したとして全体の4分の1)

これに対して、相続分を放棄した次男の1,500万円を配偶者と長男の取得比率に応じて再分配されます。

配偶者と長男の取得比率は2:1であるため、次男の取り分1,500万円を再分配すると、配偶者は全体の3分の2、長男は全体の3分の1の取得割合となります。

取り分は配偶者が4,000万円、長男が2,000万円です。

二重相続資格者がいる場合

二重相続資格者とは、相続人としての身分を二重に持っている人のことです。ややこしいので具体例で解説します。

例えば、被相続人が孫を養子にした場合、孫は被相続人の子どもとして相続人となります。

さらに、代襲相続が生じて、養子である孫が相続権を得た場合、二重相続資格者となり、それぞれ子どもとしての相続分と、代襲相続の相続分を得ることになります。

| 配偶者 | 半分 |

| ①長男 | 2分の1を子ども4人で分ける(8分の1) |

| ②次男 | 2分の1を子ども4人で分ける(8分の1) |

| ③三男→亡くなっていて相続権は三男の子どもが相続する | 2分の1を子ども4人で分ける(8分の1) |

| ④被相続人の養子(三男の子ども) | 子どもとしての取り分と代襲相続で発生した取り分8分の2(つまり4分の1)を相続 |

このように、二重相続資格者がいると、計算が複雑になりやすいため注意が必要です。

法定相続分の計算は、状況によって異なります。法定相続人が複雑である場合は、弁護士に相談して取り分を確認することをおすすめします。

法定相続分と遺留分の違い

相続では、法定相続分とは別に遺留分というものが認められています。以下では、法定相続分と異なる遺留分について解説します。

遺留分とは

遺留分とは、一定の法定相続人に最低限保証される相続分のことです(民法第1042条)。

法定相続分と似ていますが、遺言書などで特定の相続人にだけ遺産が相続された場合に、他の相続人が主張できる取り分を指します。

遺留分が認められるのは、配偶者、自分の後の世代で直通の親族(直系卑属)である子ども、直系尊属である父母だけです。兄弟姉妹には遺留分がありません。

例えば、被相続人が全財産を特定の人に遺贈すると遺言を残しても、配偶者や子どもは、遺留分を請求することで一定の遺産を確保できます。

遺留分の割合は半分か3分の1

遺留分の割合は法定相続分の半分もしくは3分の1です。

| 相続人の状況 | 遺留分の割合 |

| 配偶者のみ | 遺産全体の4分の1(法定相続分の半分) |

| 配偶者と子ども(孫) | 配偶者:遺産全体の4分の1 子ども:遺産全体の4分の1 (人数で均等に分割) |

| 配偶者と父母(祖父母) | 配偶者:遺産全体の3分の1 父母:遺産全体の6分の1 (夫婦で分けた場合はそれぞれ遺産全体の12分の1) |

| 子ども(孫)のみ | 遺産全体の2分の1 (人数で均等に分割) |

| 父母(祖父母)のみ | 遺産全体の3分の1 |

遺留分の計算例

例えば、被相続人が遺産の6,000万円を全て愛人に相続させるとした場合、配偶者は法定相続分2分の1の半分である4分の1の取り分を主張できます。

さらに、子どもが2人いた場合は、法定相続分2分の1を二人で均等に分割した4分の1の半分、つまり遺産の8分の1の取り分が主張可能です。

遺留分で請求した金額通りに相続が行われた場合の取り分は以下のとおりです。

- 配偶者の取り分:1,500万円

- 子どもAの取り分:750万円

- 子どもBの取り分:750万円

このように、遺留分は法定相続分とは異なり、相続人の権利を最低限守るために設けられています。遺言の内容によっては、遺留分侵害額請求を行うことで取り戻すことが可能です。

法定相続分どおりに相続するのが難しいケース

法定相続分は民法で定められた相続割合ですが、必ずしもそのとおりに分割できるとは限りません。以下のようなケースでは、法定相続分どおりの相続が難しくなります。

遺言書がある場合

被相続人が遺言書を作成している場合、遺言書の内容に沿って遺産分割が行われます。

特に、遺言書で特定の相続人や相続人以外の人を指名して遺産を配分している場合は、法定相続分どおりに相続されません。

ただし、相続人全員の合意があれば、遺産分割協議を行って法定相続分どおりに遺産分割が可能です。

他にも、最低限の取り分が侵害されている場合、他の相続人は遺留分侵害額請求を行うことで、一定の財産を取り戻せる可能性があります。

特別受益がある場合

特別受益とは、贈与や遺贈によって被相続人から受けた利益のことです(民法第903条)。

例えば、長男だけが生前に住宅資金の贈与を受けていたなどのケースが挙げられます。

特別受益があった場合、その分を相続財産に加えて計算し、実際に受け取る遺産額の調整が可能です。

特別受益を相続財産に加えて計算することを、特別受益の持ち出しと言います。

ただし、被相続人が特別受益の持ち出しを免除するよう遺言書に残しているような場合、法定相続分どおりに相続できない可能性があります。

寄与分が主張された場合

寄与分とは、被相続人の財産の維持や増加に特別に貢献した人の貢献度に応じた取り分のことで、貢献した人に請求する権利があります。

寄与分が認められるのは、被相続人の財産の維持や増加に貢献した場合や、継続的に被相続人の介護をつきっきりで行った場合、生活が維持できるよう金銭的に援助したような場合に該当します。

寄与分が認められた場合も、法定相続分どおりに相続できません。法定相続分どおりの相続が難しくなるケースでは、遺産の取り分を巡って揉める可能性もあります。

自分の適切な取り分を主張したい場合は、弁護士に相談するのがおすすめです。

法定相続分に関するよくある質問

法定相続分を超える相続はできる?

法定相続分はあくまでも遺産を分ける際に目安となるものです。そのため、他の相続人が納得していれば、協議で法定相続分を超える相続を行うことも可能です。

法定相続分の放棄と相続放棄の違いは?

遺産を相続しない方法には、相続放棄と法定相続分の放棄があります。一見同じように感じられるかもしれませんが、それぞれ以下のような違いがあります。

| 違い | 相続放棄 | 法定相続分の放棄 |

| 対象となる財産 | プラスとマイナスの財産全て | 放棄対象はプラスの財産のみ |

| 手続き方法 | 家庭裁判所に申し立て | 遺産分割協議で主張 |

| 手続き期限 | 3か月以内 | なし |

| 相続権の移行 | あり(代襲相続となる) | なし |

| 相続分の計算方法 | 相続放棄した人は最初から法定相続分ではないものとして計算する | 放棄した人の相続分を相続人に分配する |

相続放棄の場合、法定相続分を計算する上で、相続放棄した人を相続人として考慮しません。

例えば、配偶者と子ども2人のうち、子ども1人が相続放棄した場合は、配偶者と子どもで半分ずつ遺産を相続します。

一方、法定相続分の放棄の場合は、放棄した人の相続分を配偶者と子どもの遺産取得の割合に応じて分配することになります。

まとめ

法定相続分は、相続トラブルを防ぐための基本的なルールですが、実際の相続では遺言や特別受益、寄与分などさまざまな要素が絡み、計算が複雑になることもあります。

相続人の構成によっては、法定相続分どおりに分割できない場合もあります。

しかし、取り分に納得できず、遺産分割協議が進まなければその後の相続税の申告や相続登記にも影響が生じるため、相続が発生した時点で弁護士に相談するのが大切です。

弁護士に相談することで、自分の取り分についてや、相続での注意点などの助言を受けられます。

ネクスパート法律事務所では、相続に豊富な実績のある弁護士に無料相談が可能です。お気軽にご相談ください。 相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。 実績豊富なネクスパートにお任せください!![]()

![]()

![]()

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。