更新日:2025年6月5日 (木)

公開日:2025年6月5日 (木)

相続人が兄弟姉妹になるのはどんなとき?相続割合や注意点も解説

サマリー

相続が発生した場合、どのように相続人が決定するか民法で定められています。

この記事では、兄弟姉妹が相続人になるケースはどんなときか、その際の注意点について解説します。

-

7

兄弟姉妹の相続順位は?

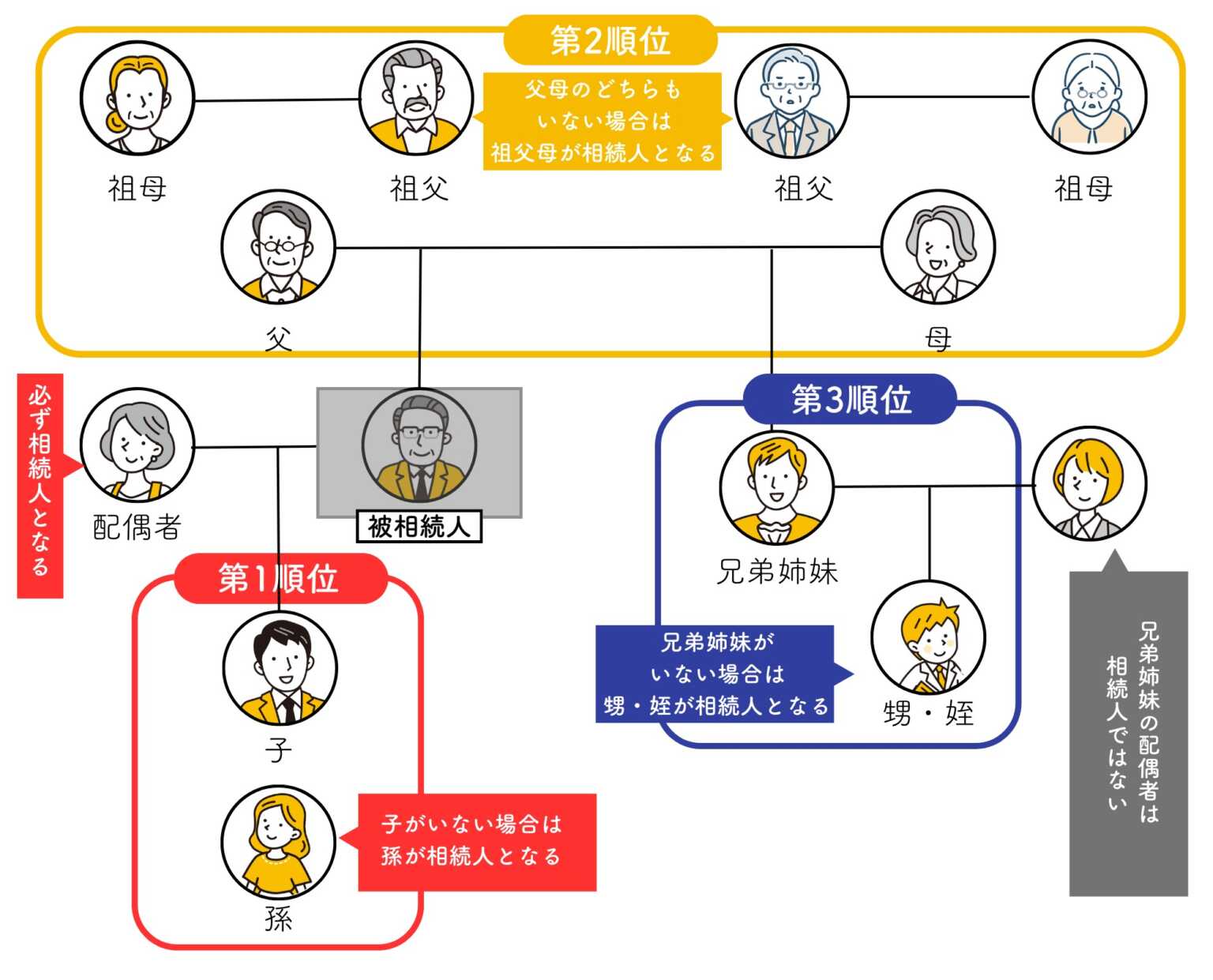

被相続人の兄弟姉妹の相続順位は、第3順位です。

相続の順位がどのように決まるかは民法で定められています。

相続の順位がどう決まるか、以下の記事で詳しく解説していますので、参考にしてください。

兄弟姉妹が相続人になるケースは?

兄弟姉妹が相続人になるケースは、以下の2パターンです。

被相続人に子や孫がおらず父母・祖父母が死亡しているケース

被相続人に子や孫がおらず、父母・祖父母がすでに死亡している場合、兄弟姉妹が相続人になります。

上の図のとおり、配偶者は必ず相続人になります。

第1順位の子や孫がおらず、第2順位の父母や祖父母も死亡している場合に、第3順位の兄弟姉妹が相続人となります。

兄弟姉妹がすでに他界したら、その子(甥・姪)が相続人となります。

先順位の相続人が全員相続放棄をしたケース

先順位の相続人が全員相続放棄をした場合、兄弟姉妹が相続人となります。

相続放棄をした人は最初から相続人ではない扱いになりますので、代襲相続は起きずに相続順位が移ります。

例えば、第1順位の子が相続放棄をした場合、最初から相続人ではなかったことになるので、その子(被相続人からみると孫)に代襲相続はされません。

そこで第2順位である父母または祖父母にうつりますが、父母または祖父母も相続放棄をした場合、第3順位の兄弟姉妹が相続人になります。

兄弟姉妹の相続分の割合は?

兄弟姉妹が相続人になった場合の相続分の割合は、以下のとおりです。

配偶者と兄弟姉妹が相続人の場合

配偶者と兄弟姉妹が相続人の場合、配偶者の相続分が4分の3、兄弟姉妹は(全員で)4分の1です。

兄弟姉妹が複数人入る場合は、4分の1を人数分で分けます。

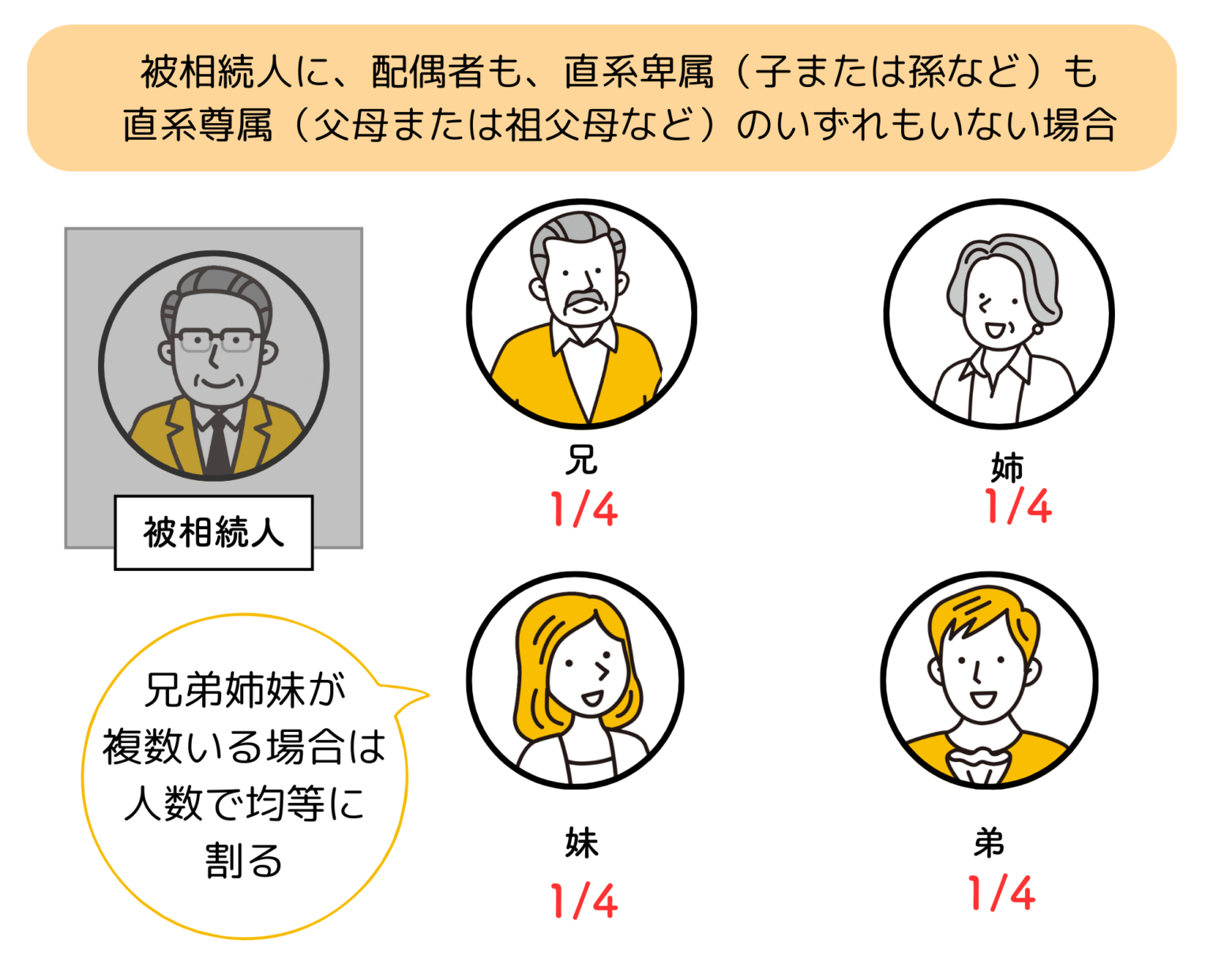

兄弟姉妹のみが相続人の場合

兄弟姉妹のみが相続人の場合、財産のすべてを相続します。

兄弟が複数人いる場合は、人数で均等に分けます。

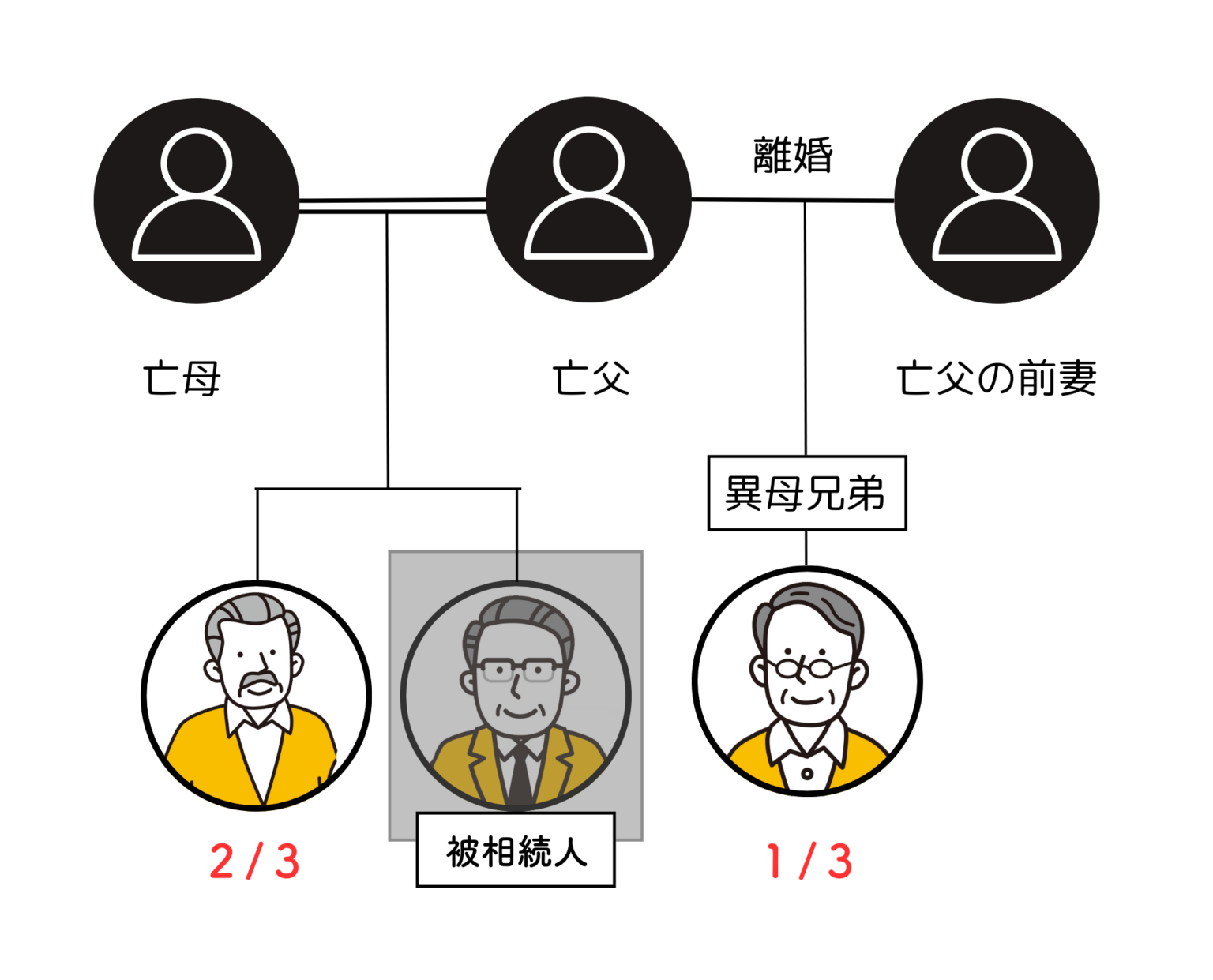

補足|異父・異母の兄弟姉妹がいる場合

被相続人に父母の一方を同じくする兄弟姉妹がいる場合、その者も相続人となりますが、父母が同じ兄弟姉妹が得る相続分の半分となります。

例えば上の図のように、被相続人に父母を同じにする兄がいた場合と父親のみを同じにする兄がいた場合、父母を同じにする兄の相続分が3分の2で、父親を同じにする兄の相続分は3分の1となります。

兄弟姉妹が相続人になる場合に注意点

兄弟姉妹が相続人になる場合の注意点は、以下の5つです。

兄弟姉妹は遺留分を請求できない

被相続人の兄弟姉妹は遺留分の請求はできません。

被相続人の配偶者や直系卑属(子や孫など)、直系尊属(父母または祖父母)には遺留分が認められていますが、兄弟姉妹には遺留分がないからです。

例えば被相続人が遺言書を作成し、財産のすべてを配偶者に譲るとした場合、それに対して不満があっても兄弟姉妹は配偶者に対して遺留分侵害額請求ができません。

戸籍収集等が複雑になる

戸籍収集等が複雑になる傾向があります。

相続が開始すると、相続人を確定するために、被相続人の出生から死亡までの戸籍謄本等を取得する必要があります。

兄弟姉妹が相続人になる場合は、これに加え、先順位の相続人がいないことを証明するため、さらに多くの戸籍謄本を集める必要があります。

被相続人の子の出生から死亡までの戸籍

被相続人の子が被相続人より先(または同時)に死亡している場合は、その子の出生から死亡までの戸籍謄本等が必要です。

死亡した子に代襲相続人(被相続人の子や孫)がいないことを明らかにするためです(なお、代襲相続人がいる場合、被相続人の兄弟姉妹は相続人にはなりません。)。

被相続人の父母の出生から死亡までの戸籍

被相続人に直系卑属(子や孫)がいない場合は、父母の出生から死亡までの戸籍謄本等の取得が必要です。

父母に離婚歴がある場合、父または母のどちらか一方を同じくする兄弟姉妹が存在する可能性があるため、父母の出生から死亡までの戸籍が必要です。

被相続人の祖父母の除籍謄本

被相続人の父母が死亡している場合は、祖父母が死亡している事実を証明するために、祖父母の除籍謄本を収集します。

兄弟姉妹の戸籍謄本

兄弟姉妹が健在であると証明するために、現在の戸籍謄本を収集します。

なお、兄弟姉妹がすでに亡くなり代襲相続で子が相続人となる場合は、子を確定するために死亡した兄弟姉妹の出生から死亡までの戸籍が必要です。

兄弟姉妹が疎遠だった場合相続手続きが進まない

被相続人が兄弟姉妹と疎遠だった場合、相続手続きが進まない可能性があります。

日頃から兄弟姉妹と頻繁に交流があれば問題はありませんが、何年も連絡を取っていなかったり、行方がわからなかったりするケースがあります。

相続手続きは相続人全員が合意して行わなければいけないため、連絡が取れない兄弟姉妹を外して相続手続きは進められません。

相続税の申告や相続による不動産登記手続きなど、相続手続きは期限が設けられているものがあるため、期限内に行わないと延滞金や過料が課される可能性があります。

代襲相続ができるのは甥姪のみ

兄弟姉妹が亡くなっていた場合、代襲相続ができるのはその子である甥・姪のみです。

子が相続人になる場合は、子→孫→ひ孫と直系卑属が続くかぎり代襲相続が起きますが、兄弟姉妹の場合、代襲相続は甥・姪の一代限りとなります。

相続税が2割加算される

兄弟姉妹が相続人になる場合、相続税が2割加算されるため税負担が高くなります。

兄弟姉妹は一親等の血族ではないため、2割加算の対象となります。

一親等の血族でない者が相続財産を受け取るのは、偶然性が高いという理由で2割加算されるといわれています。

兄弟姉妹が相続人となる場合にトラブルが生じやすいケース

兄弟姉妹が相続人となる場合、トラブルが生じやすいケースは以下の5つです。

配偶者が住む自宅しか目ぼしい遺産がない

配偶者が住む自宅しか目ぼしい遺産がない場合、共同相続人である兄弟姉妹とトラブルになる可能性があります。

自宅は物理的に分けられないため、相続人同士で財産をどのように分けるか揉める傾向があります。

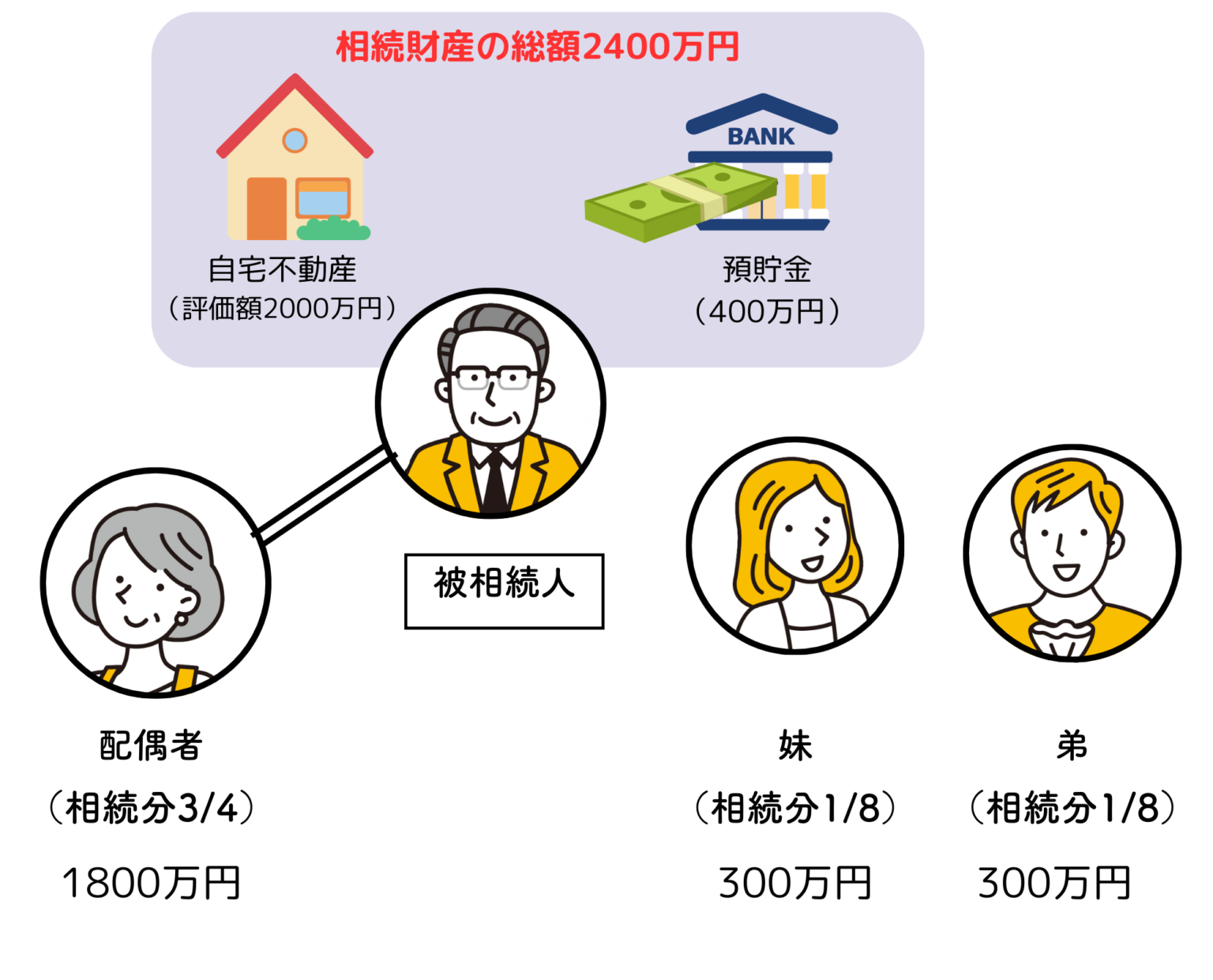

例えば、相続財産として被相続人の自宅(評価額2,000万円)と預貯金(評価額100万円)があるとします。

上図のケースで配偶者が自宅不動産を相続すると、それだけで法定相続分を超えるため、兄弟姉妹から代償金(100万円×2人=200万円)の支払いを求められるかもしれません。

しかし、配偶者に十分な貯蓄がなく、代償金を用意できない場合、自宅を手放さざるを得なくなる可能性もあります。

このような場合、配偶者居住権を活用し、自宅不動産の価値を配偶者居住権と所有権に分けることで、代償金の支払いを回避しながら無償で自宅に住み続けられる可能性があります。

ただし、遺産分割協議で配偶者居住権を設定するには、相続人全員の合意が必要です。

配偶者居住権付きの不動産の所有権を取得する相続人は、その不動産の利用・売却が制限されるため、兄弟姉妹が売却を希望する場合などには協議が難航するおそれがあります。

その場合、家庭裁判所での調停や審判に移行することになりますが、必ずしも配偶者居住権が認められるとは限りません。

連絡の取れない兄弟姉妹がいる

長年音信不通で連絡が取れない兄弟姉妹がいる場合、相続手続きが進められないトラブルが生じる可能性が高いです。

相続手続きをするには、相続人全員の合意が必要です。連絡が取れない相続人がいると遺産の分け方などについて協議を進められません。

音信不通の兄弟姉妹がいる場合は、戸籍の附票を取得するなどして現住所を調査する方法必要があります。住民票の異動がされていない場合や所在不明で連絡がつかない場合は、さらに対応を検討しなければなりません。

状況によっては、家庭裁判所に不在者財産管理人の選任を申し立てるなどの手続きが必要となることもあります。

不仲・非協力的な兄弟姉妹がいる

不仲・非協力的な兄弟姉妹がいる場合、相続トラブルが生じる可能性が高いです。

日頃から仲が悪い兄弟姉妹であれば、顔を突き合わせて遺産分割協議を行うこと自体が困難な場合があります。

遺産分割協議を始められたとしても、感情的な対立から合意に至らず、遺産分割協議書に署名・押印してもらえないケースもあるでしょう。

話し合いができない、協議がまとまらない場合には、家庭裁判所の遺産分割調停・審判による解決を検討せざるを得ず、解決までに時間がかかることもあります。

年長の兄弟姉妹が不公平な遺産分割案を押し付ける

年長の兄弟姉妹が不公平な遺産分割案を押し付ける場合、相続トラブルが生じる可能性が高いです。

長男だからあるいは長女だからという理由で、自身の取り分を多くしたいと主張する人がいると他の兄弟姉妹の反発を買いますので、円滑に相続手続きが進められません。

兄弟姉妹のほとんどが被相続人と疎遠だった

相続人となった兄弟姉妹が被相続人と疎遠だった場合、相続手続きが進められない可能性があります。

被相続人に配偶者がおらず、兄弟姉妹のみが相続人になるケースで起こりやすい問題です。

生前の被相続人とほとんど交流がなかった場合、遺産の全容を把握するのに困難を伴います。遺産(借金を含む)の全容がわからなければ、相続するのか、放棄するのかの判断にも支障をきたすことがあります。

手がかりが全くない場合、相続人だけで調査を進めるのが難しい場合もあります。

兄弟姉妹の相続争いを避けるためにできること

兄弟姉妹が共同相続人となる場合、相続争いを避けるために生前できることは、以下のとおりです。

遺言書を作成する

自身の遺産をどのようにしたいか、遺言書を作成して思いを託しましょう。

推定相続人が配偶者と兄弟姉妹の場合で、配偶者に遺産のすべてを取得させたい場合は、遺言書にその旨を記載しましょう。兄弟姉妹に遺留分はありませんので、その点でも安心できます。

遺言書作成は、確実に兄弟姉妹に遺産を渡したいと考える場合も有効です。特別に仲良くしていたり、生前お世話になったりした兄弟姉妹に対して、確実に財産を残せるからです。

遺言書の書き方については、以下の記事で詳しく解説していますので、参考にしてください。

生命保険を活用して相続税の納税資金を確保する

兄弟姉妹が相続人となることが予想され、かつ、相続財産が多い場合には、生命保険を活用して、相続税の納税資金を確保する方法も有効です。

兄弟姉妹は相続税が2割加算されるため、あらかじめ納税資金を備えていれば、相続を躊躇する方のためにも有効な手段となります。

生命保険は受取人を指定できるため、特定の人に財産を渡したいと考えた場合にも適した方法です。

エンディングノートに財産の内容や思いを記す

エンディングノートに財産の内容や自身の思いを記しましょう。

あらかじめ財産の全容や内訳を示していれば、残された家族の財産調査にかかる負担を軽減できます。

遺言書と違って決まった形式がないので、自分の好きなように書ける点もメリットでしょう。

昨今では、家族へ確実にエンディングノートが渡るように金融機関がエンディングノートを預かってくれるシステムがありますので、検討してみるのも良いかもしれません。

ただし、法的効力はないため、残された家族がエンディングノートに記載したとおりに相続手続きをするとはかぎりません。

法的効力を求めたいのであれば、遺言書の作成をしたほうがよいでしょう。

弁護士に相談する

法的に不備のない遺言書を作成するためには、弁護士への依頼も積極的に検討してみてください。

弁護士を遺言執行者に指定すれば、遺言書どおりに手続きを進める上でのトラブルを避けられる可能性があります。

まとめ

今回は、兄弟姉妹が相続人になる場合に生じる問題点について解説しました。自分に万が一のことがあった場合、兄弟姉妹が相続人になる方は、早めに対策を練ったほうがよいかもしれません。

ネクスパート法律事務所には、相続全般に強い弁護士が在籍しています。

初回相談は30分無料ですので、遺言書の作成や遺産分割協議にお悩みの方は、ぜひお気軽にお問合せください。

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。