更新日:2024年11月6日 (水)

公開日:2024年11月6日 (水)

家を相続する際に知っておくべき4つの基礎知識|わかりやすく解説

サマリー

相続が発生し、財産の中に家が含まれている場合、家をどのように相続し、どのような手続きが必要になるでしょうか?

この記事では、家を相続する際に知っておくべき4つのことについて解説します。

家の相続基礎知識|①ケース別分割方法

相続人が複数いる場合、物理的に分けられない家をどのように分割すればよいのでしょうか。

家の分割方法には、以下4つの方法があります。

- 現物分割

- 換価分割

- 代償分割

- 共有分割

それぞれの特徴やメリット・デメリットとともに解説します。

家以外にも相続財産がある場合|現物分割

現物分割とは、遺産をそのままの形で分割する方法です。

例えば、家以外にも預貯金や株式などの遺産がある場合に、被相続人の配偶者が不動産を、長男が預貯金を、次男が株式を取得するといったように、現物を分割して相続する方法です。

現物分割のメリット

現物分割は、基本的に特定の相続人が特定の財産を引き継ぐため、手続きに手間がかかりません。

長男に家を渡したいなど、特定の相続人に遺産を取得させたい場合、他の相続人が納得していれば、現物分割は最適な方法です。

現物分割のデメリット

現物分割は、相続人全員が公平に財産を引き継ぐのが難しく、取得金額や価値にばらつきが出る可能性があります。

相続財産が家だけの場合|換価分割

換価分割は、遺産を売却してその売却代金を相続人間で分け合う方法です。

家以外に価値のある財産がない場合や、家の取得を希望する相続人がいない場合に適した分割方法です。

換価分割のメリット

換価分割には、以下のメリットがあります。

- 売却代金を配分するため公平感を保ちやすい

- 不動産を現金化するため遺産が数字化され円滑に遺産を分けられる

- 相続税の支払いのために現金が必要な場合に有益

換価分割のデメリット

換価分割には、以下のデメリットがあります。

- 売却手続きに手間や費用がかかる

- 買い手がすぐに見つかるとは限らない

- 時期を見誤ると安く売ることになる

- 売却益に対して譲渡所得税がかかる可能性がある

特定の相続人が家を取得する場合|代償分割

代償分割は、相続人の一人が遺産を取得し、他の相続人に代償金を払って清算する方法です。

被相続人の配偶者や同居の相続人が家を取得する場合は、小規模宅地等の適用を受けられる可能性があり、相続税の節税につながることがあります。

代償分割のメリット

代償分割には、以下のメリットがあります。

- 不動産を手放さずに済む

- 相続人間で取得分の公平感が保てる

- 所得税や相続税を節税できる可能性がある

代償分割のデメリット

代償分割には、以下のデメリットがあります。

- 不動産を取得する人に代償金を支払える資力がないと利用できない

- 不動産取得する人は別途納税資金を用意しなければならない

- 不動産の評価額について相続人間に意見の対立が生じることがある

家を共同相続人で共有する場合|共有分割

共有分割とは、各相続人がそれぞれの法定相続分に応じて共有する方法です。

現物分割・代償分割・換価分割のいずれも選択できない場合などに、共有分割の方法がとられます。

共有分割のメリット

共有分割は、家を相続人全員が共有するので、公平に分けられます。

共有分割のデメリット

共有分割には、以下のデメリットがあります。

- 不動産を処分したい場合、共有者全員の同意が必要

- 共有関係を解消したい場合、共有物分割請求訴訟を経なければならない

- 二次相続で共有者が増えると権利関係が複雑になる

家の相続基礎知識|②手続きの流れ

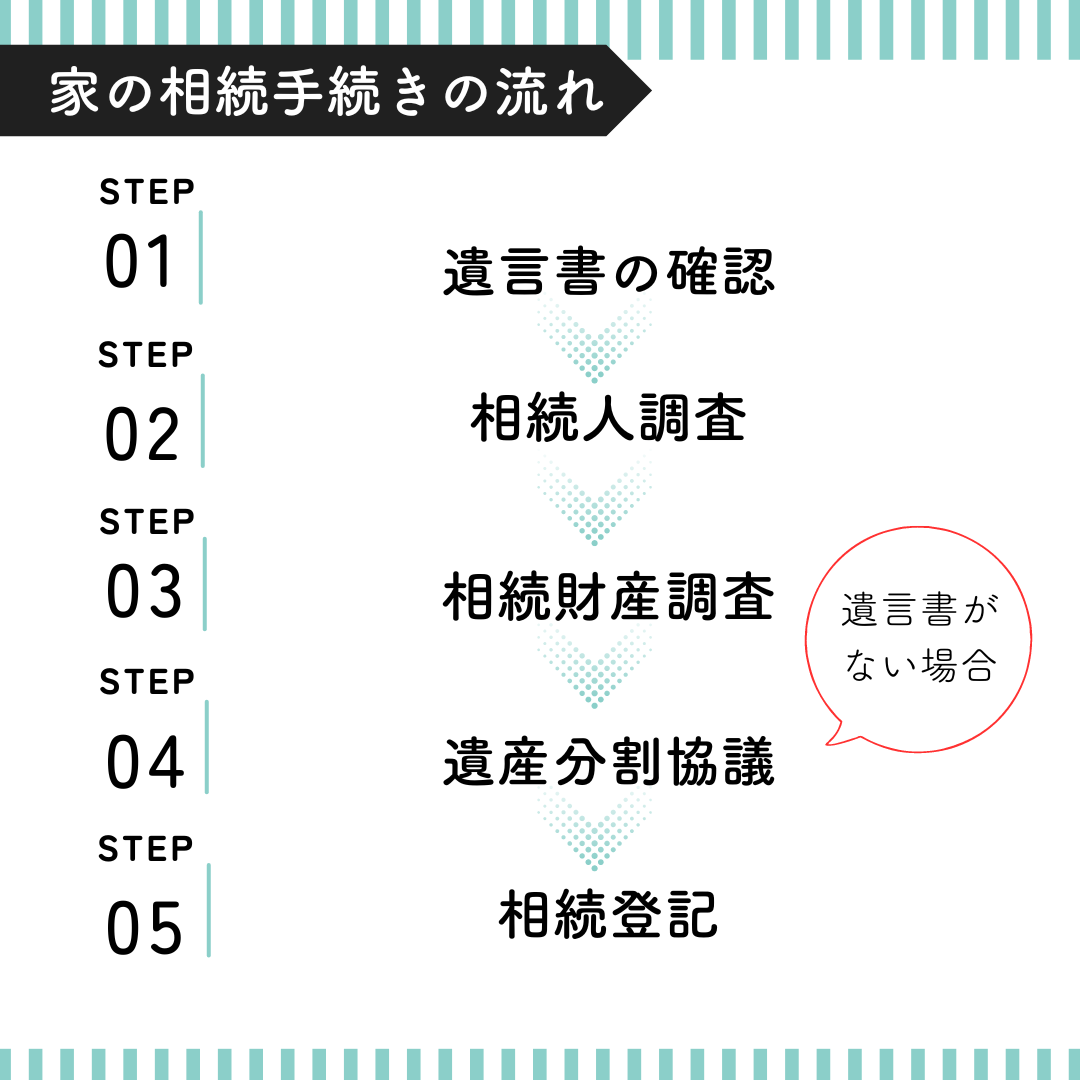

相続が開始し相続財産の中に家がある場合の、基本的な手続きの流れは、以下のとおりです。

遺言書の確認

相続が開始したら、被相続人が遺言書を遺していないか確認しましょう。

遺言書がある場合は、基本的に遺言の内容に従って手続きを進めます。

相続人調査

相続人調査とは、被相続人の出生から死亡までの戸籍を調べて、相続人を確定する手続きです。

遺言書がない場合は、相続人全員でどのように遺産を分けるか話し合いをしますので、相続人が誰なのか調査をしなければいけません。

相続人調査を怠ると以下のトラブルが起きるおそれがあります。

- 相続人が漏れていると遺産分割協議が無効となる

- 必要な戸籍が全て揃っていないと相続手続きを進められない

相続財産調査

相続財産調査とは、被相続人が生前どのぐらいの財産を持っていたか調べることです。

相続放棄の要否を確認するために、不動産や預貯金といったプラスの財産だけでなく、借金などのマイナス財産も調査しましょう。

遺言がある場合も、遺言書に相続財産の全てが記載されているとは限らないため、調査が必要です。

相続財産を正確に把握できていないと、相続税の申告漏れが生じたり、遺産分割協議のやり直しを余儀なくされたり、相続人が不利益を被る可能性があります。

遺産分割協議(遺言書がない場合)

遺言書がない場合は、共同相続人全員で遺産分割協議を行います。

遺産分割は、遺言で遺産分割を禁止している場合を除いて相続開始後であれば、いつでも行うことができ、法的な期間制限はありません。

ただし、相続税の申告は、相続開始を知った日の翌日から10か月以内に行わなければならないため、遺産分割協議は相続開始後早めに行うことをおすすめします。

相続登記

遺産分割協議を行って家を相続する人が決まったら、家の所在地を管轄する法務局に相続登記を申請します。

家の相続基礎知識|③相続登記の義務化がスタート

2024年に相続登記が義務化されたため、家を相続する人が決まったら、期限内に必ず相続登記をしなければいけません。以下で注意点を解説します。

相続登記は期限内に必ずしなければならない

相続登記は、不動産を取得したことを知った日もしくは遺産分割協議が成立した日から3年以内に行わなければいけません。

正当な理由なくこれに違反すると、10万円以下の過料の適用対象となります。

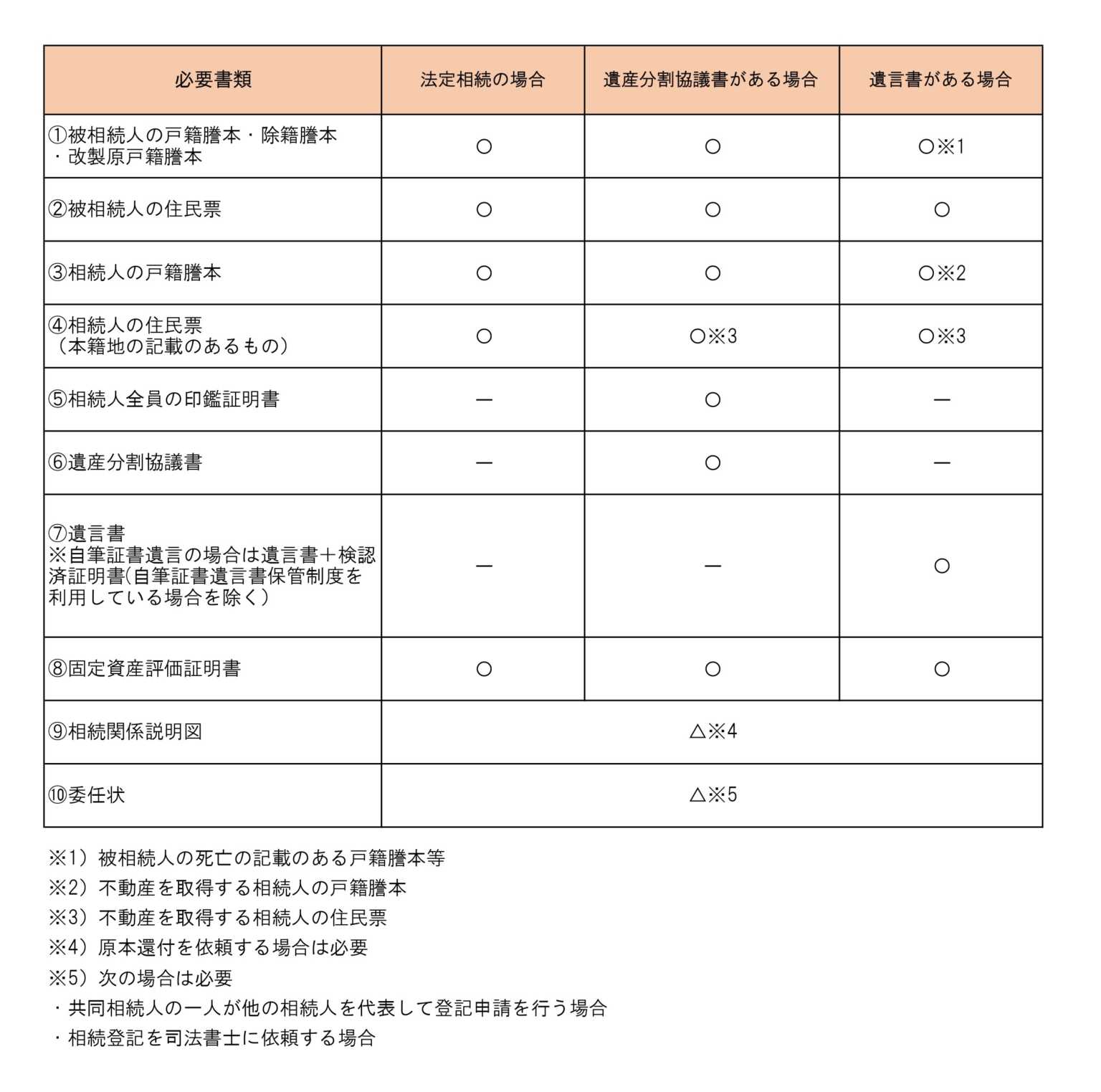

相続登記の必要書類

相続登記は、相続のパターンによって必要な書類が異なります。

法定相続、遺産分割協議、遺言書で相続を行った場合、それぞれの必要書類は以下のとおりです。

家の相続基礎知識|④家の相続にかかる費用や税金

家を相続した場合費用や税金がかかりますので、以下で解説します。

家の相続にかかる費用

戸籍謄本などの取得費用

家を相続するにあたり、相続人の特定や相続登記を申請するために必要な書類の取得費用がかかります。

主に以下の費用が該当し、郵送で申請する場合は、往復の郵便料とともに定額小為替でこれらの費用を支払います。

| 取得する書類の種類 | 取得費用 |

| 戸籍謄本 | 1通につき450円 |

| 除籍・改正原戸籍謄本 | 1通につき750円 |

| 住民票・除票 | 1通につき200円から400円程度(市区町村によって異なる) |

| 印鑑証明書 | 1通につき200円から400円程度(市区町村によって異なる) |

専門家に依頼した場合の報酬

遺産分割協議など、相続手続を弁護士に依頼した場合は、弁護士費用がかかります。

弁護士費用の相場は以下のとおりです。

| 費目 | 弁護士費用相場 |

| 法律相談料 | 30分5,500円~ |

| 相続人調査 | 10万円~20万円程度 |

| 相続財産調査 | 20万円~30万円程度 |

| 遺産分割協議書の作成 | 10万円~20万円程度 |

| 遺産分割交渉・調停・審判など | 着手金:経済的利益(取得を希望する遺産の額)の2%~8%程度 |

| 報酬金:経済的利益(取得した遺産の額)の4%~16%程度 |

相続登記のみを司法書士に依頼した場合、費用の相場は1件につき10万円程度とされています。

家の相続にかかる税金

家を相続した場合、相続登記の際には登録免許税がかかり、場合によっては相続税の支払い義務も生じます。

以下でそれぞれ解説します。

登録免許税

相続登記を申請するにあたり、登録免許税は必ずかかります。

登録免許税は以下の計算式で求めます。

家の固定資産税評価額×0.4%

100円未満は切り捨てとなり、登録免許税は収入印紙で納付します。

相続税

相続税は、遺産の総額が基礎控除額を上回る場合に申告・納付の義務が生じます。

基礎控除額は以下の計算式で求めます。

3,000万円+600万円×法定相続人の数

家を含む遺産の総額が、上記の計算式で求めた基礎控除額を上回る場合は、相続税を申告・納付しなければなりません。

家の相続基礎知識|⑤家を相続したくない場合の選択肢

相続した家に住む予定がないなど、相続をしたくない場合はどのような選択肢があるのか解説します。

家を売却する

相続した家に住む予定がない場合、さまざまな維持・管理費の支払いを避けるため、売却を検討しましょう。

ただし、建物の状態や立地条件が悪い場合は、なかなか買い手がつかないため、ある程度長期戦になると覚悟したほうがよいです。特に築年数が経っている建物は買い手を見つけるのが難しく、土地とセットで売却する場合、引渡し時に建物を取り壊して更地にするのを条件にするなど、工夫をしたほうがよいでしょう。買い手が決まらないうちに更地にしてしまうと、土地の固定資産税が高くなるので注意しなければいけません。

売却するには相続登記が必須となりますので、まずは相続登記を済ませてから売却手続きに着手したほうがよいかもしれません。

換価分割や代償分割を選択するか、一旦法定相続分どおりに共有取得して売却するかなどは、専門家を交えて慎重に判断することをおすすめします。

他に財産がない場合は相続放棄をする

相続放棄とは、被相続人の財産を相続する権利を放棄することです。

家以外に財産がなく、家の価値を上回る負債がある場合は、相続放棄を検討したほうがよいかもしれません。相続人の一部が相続放棄をした場合は、他の相続人が家を相続することになります。相続人全員が相続放棄をする場合は、家庭裁判所に相続財産管理人の選任を申立てて、財産を管理する人を選任してもらわなければなりません。

相続放棄をしたとしても、相続財産管理人への引き継ぎが完了するまでは、家をきちんと管理しなければなりません。相続財産管理人への報酬を含め、予納金として数十万円~100万円程度の費用がかかるといわれています。

まとめ

家は預貯金のように簡単に分割できないため、遺産分割協議がスムーズに進まず、相続人同士でトラブルになるケースがあります。家を取得した場合は、固定資産税や管理・維持費がかかり、想像以上にお金がかかります。取得後のことも考えて、誰が相続するか慎重に決めなければいけません。

ネクスパート法律事務所では、司法書士や税理士などの他士業とも連携して、不動産を含む相続事案をワンストップで解決できるようサポートしております。家の相続にお悩みの方は、ぜひ一度当事務所にお問合せください。

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。