更新日:2025年4月16日 (水)

公開日:2025年4月16日 (水)

相続の不動産評価額とは|土地の評価額の調べ方・自分で計算する方法

サマリー

相続における不動産評価額とは、遺産分割の際に不動産を評価する方法と、相続税を納める際に評価する方法があります。

さらに、相続税の不動産評価額には、評価額を算出する方法や、土地によっても評価の方法が異なるため、複雑です。

この記事では、不動産評価額について、概要や計算方法、相続で揉めるケースなどをわかりやすく解説します。

不動産評価額とは

不動産評価額とは、その不動産がどれくらいの価値を持っているかを金額で示したものです。

不動産を相続した際には、この評価額をもとに相続税が計算されるため、非常に重要な指標です。

不動産の評価方法には、以下の種類があり、それぞれ特徴や用途が異なります。

| 評価の種類 | 概要 | 調査機関 | 調査日(基準日) | 主な用途 |

| 固定資産税評価額 | 固定資産税を課すための評価額 | 市区町村 | 3年に一度見直し | 固定資産税や登録免許税、不動産取得税などの地方税の算定基準 |

| 実勢価格(時価・市場価格) | 実際の売買価格や不動産会社の査定価格 | 不動産会社・市場 | 取引ごとに決定 | 不動産の売買、遺産分割の不動産評価など |

| 相続税評価額 | 相続税計算に用いる評価額(路線価・倍率方式で算出) | 国税庁 | 路線価は7月公表 | 相続税・贈与税などの算定基準 |

| 公示価格 | 国土交通省が公表する標準地の価格(1㎡あたり) | 国土交通省 | 毎年1月1日時点(3月公表) | 土地の売買、土地取引、金融機関の担保評価の指標 |

| 基準地価 | 1㎡当たりの価格 | 各都道府県 | 年に1回、都道府県によって異なる | 公示価格と同様 |

さまざまな種類がありますが、遺産分割で使用するのは実勢価格(時価・市場価格)で、相続税の計算には相続税評価額が使われます。

相続の際に用いられる不動産評価額

相続の際に用いられる不動産評価額は、実勢価格と相続税評価額です。それぞれについて、以下で解説します。

遺産分割|実勢価格

遺産分割では、実際の市場で売れると考えられる価格、つまり実勢価格(時価・市場価格)を目安にして不動産の価値を判断します。

実勢価格については、複数の不動産鑑定士に査定をしてもらい、中間額をで合意し算出するケースが多いです。

分割する際は、土地の実勢価格が6,000万円で、子ども2人で土地を分ける場合は、土地を相続する方が、相続しない方に、実勢価格の半分である3,000万円の代償金を支払って遺産分割を行うことが考えられます。

相続税申告|相続税評価額

一方で、相続税の申告では相続税評価額を用います。

相続税評価額とは、相続税や贈与税を計算する際に基準となる課税価格のことです。

相続税評価額では、以下の指標により不動産の相続税を計算します。

| 評価方法 | 概要 | |

| 土地 | 路線価方式 | 路線価(道路ごとに定められた1㎡あたりの価格)を基に土地の形状や面積などを考慮して評価する方法。市街地に多く用いられる。 |

| 倍率方式 | 固定資産税評価額に地域ごとに決められた倍率をかけて評価する方法。路線価が設定されていない地域で使用。 | |

| 建物 | 固定資産税評価額 | 市区町村が決定する建物の評価額をそのまま使用。築年数や構造によって価値が異なる。 |

| 借地 | 借地権割合 | 路線価が倍率方式で算出した金額に借地権割合をかけて算出する |

さらに、相続した不動産の評価方法は、土地と建物を分けて考える必要があります。

土地の相続税評価額の調べ方と計算方法

前述のとおり、土地の相続税評価額の算出方法には、以下のものがあります。

①土地の場合は路線価方式か倍率方式

②借地は借地権割合

以下では、相続税評価額の計算方法について解説します。

路線価方式

路線価方式は、国税庁が毎年7月に公表している路線価に基づいて計算する方法です。

路線価とは、道路に面した1㎡あたりの土地価格のことで、たとえば路線価が30万円の土地が100㎡ある場合、評価額は3,000万円になります。

市街地や住宅地など、土地の利用が活発な場所ではこの方式が使われます。

路線価方式で相続税評価を算出する際は、以下の方法で計算します。

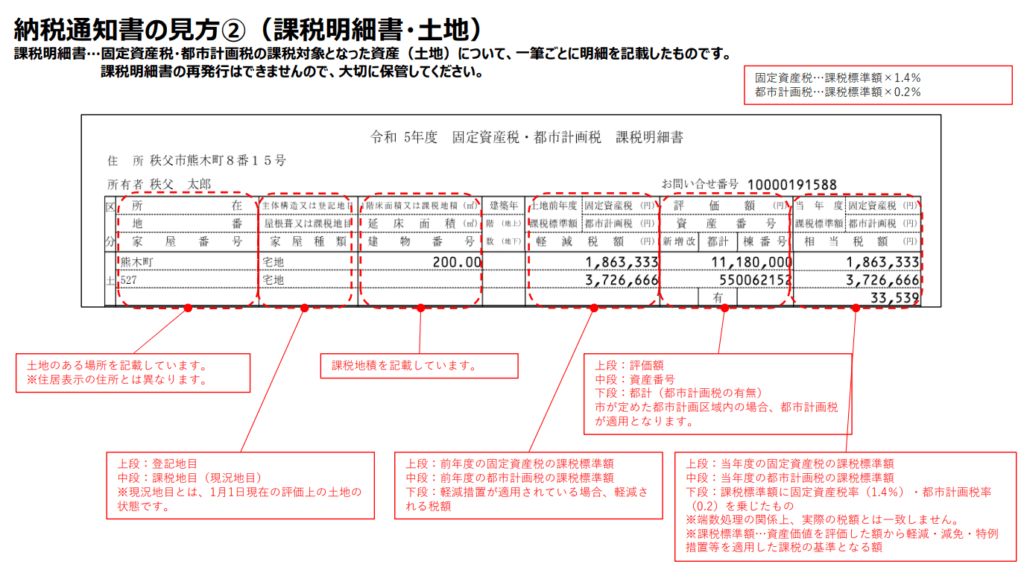

①固定資産税の納税通知書で土地の面積(地積)を確認する

引用:

引用:上記の例で言えば、課税地積は200㎡です。

②土地を共有している場合は、登記簿謄本(登記事項証明書)で持分割合を確認する

登記事項証明書では、見本の権利部(甲区)に持分割合が記載されています。

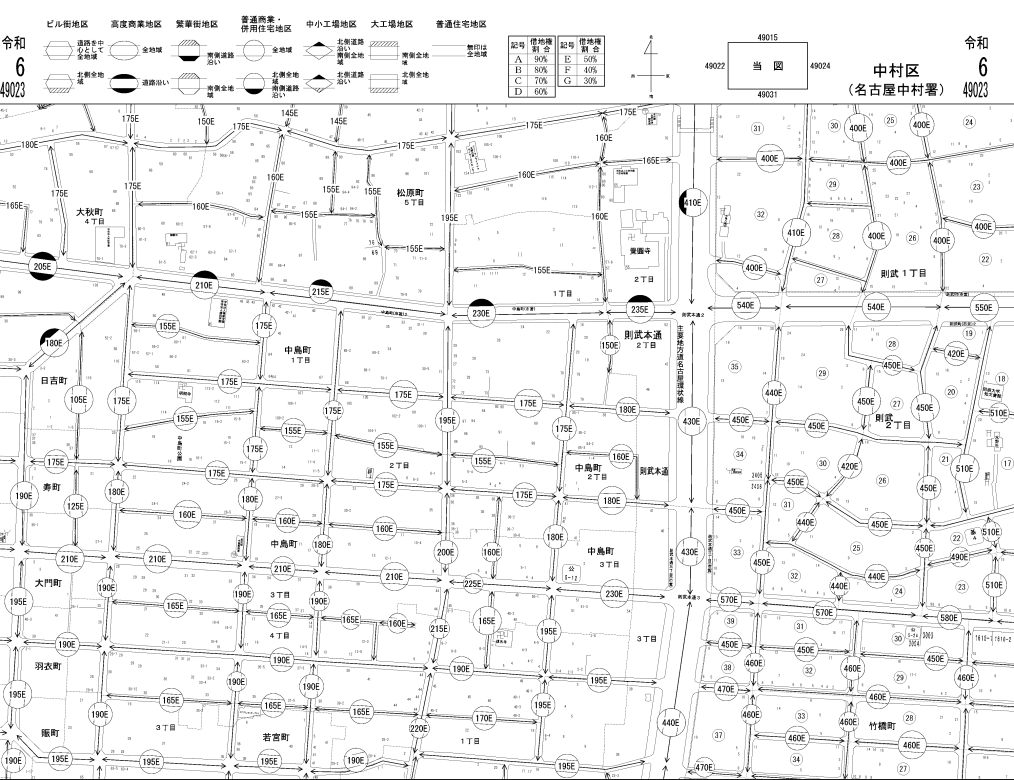

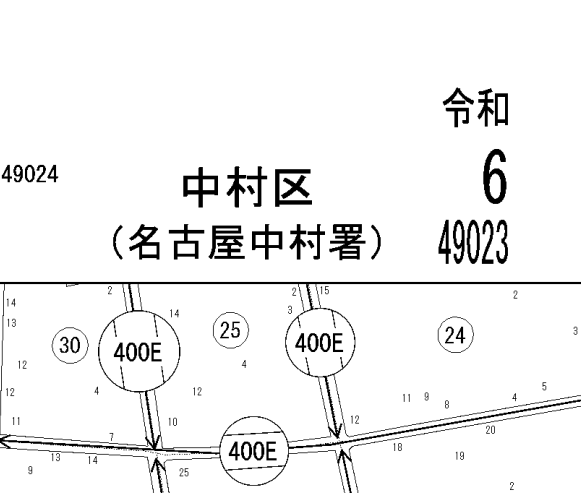

③インターネットで路線価図を確認する

上記の図の400Eという路線価は、400千円という単位のことで、400,000円という意味です。この土地の値段は1㎡あたり40万円ということです。

上記の図の400Eという路線価は、400千円という単位のことで、400,000円という意味です。この土地の値段は1㎡あたり40万円ということです。

路線価で相続した土地の値段を確認します。そして、以下の式で計算が可能です。

面積×持分×路線価

例えば、土地の面積が200㎡で、持分がない場合の計算は以下のとおりです。

200㎡×1/1×40万円=8,000万円

持分が半分の場合は、1/2という形で計算します。

さらに、土地の地形や利用方法などによって、評価額が減額され、相続税の負担が軽減できることがあります。それについては後述します。

倍率方式

相続した土地の路線価を確認しても、路線価が明記されていないことがあります。

このような場合は、倍率方式で計算することになります。

このような場合は、倍率方式で計算することになります。

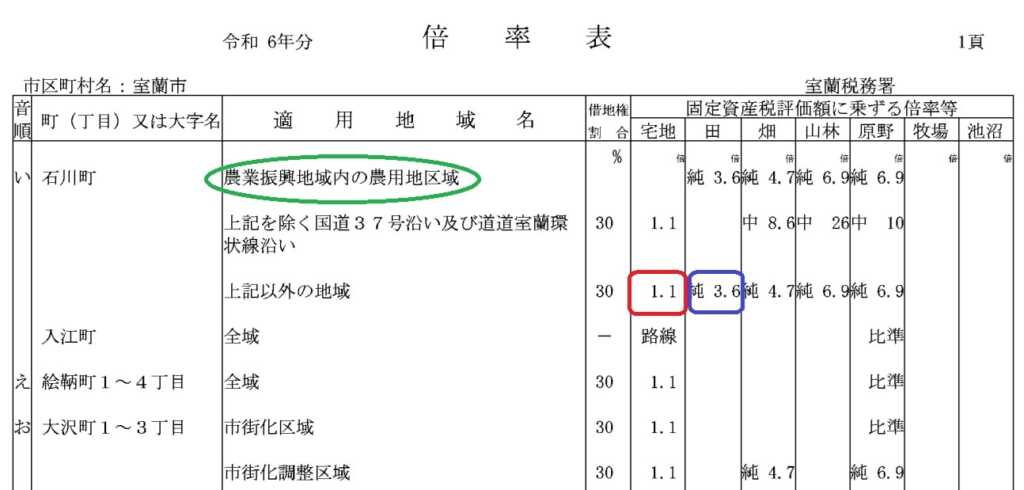

倍率は地域によって異なり、国税庁が公表している評価倍率表で確認できます。

下記が倍率表です。

下記が倍率表です。

倍率方式は、固定資産税評価額に一定の倍率をかけて計算する方法です。

倍率方式は、固定資産税評価額に一定の倍率をかけて計算する方法です。

倍率表には、地目の種類として、宅地、田、畑、山林などが定められており、地目の種類によっても倍率は異なります。

上記の倍率表によると、宅地の場合は1.1倍、田んぼの場合は3.6倍で計算します。

たとえば、固定資産税評価額が1,000万円で、倍率が1.2なら、相続税評価額は1,200万円になります。

なお、適用地域名について、農協振興地域内の農用地区域に自分の土地が含まれているかどうかわからない場合は、市区町村役場の都市計画課に連絡すれば教えてもらえます。

ただし、倍率表の見方などは複雑であるため、税理士などの専門家に相談するのが最良です。

路線価が設定されていない地域、特に地方の土地ではこの方法が採用されることが多いです。

参考:路線価 – 国税庁

建物の相続税評価額の調べ方と計算方法

相続した建物の相続税評価額の計算方法は、馴染みのある固定資産税評価額を使用します。

固定資産税評価額は毎年市区町村から送られてくる固定資産税課税明細書に記載されています。

固定資産税は、土地や建物などの不動産を所有している人が毎年支払う地方税のことで、その不動産の価値をもとに税額が決まります。

建物の相続税評価額は以下の計算式で算出できます。

固定資産税評価額×1.0

たとえば、建物の固定資産税評価額が500万円であれば、その金額がそのまま相続税評価額になります。

建物は築年数が古くなると評価額が下がる傾向があるため、新しい建物よりも相続税が安くなるケースが多いです。

土地の評価額にかかる相続税を自分で計算する手順

土地の評価額にかかる相続税を自分で計算する手順は以下のとおりです。

①土地の基本情報・評価方法を確認する

②評価額を計算する

③評価が減額できるか確認する

④小規模宅地等の特例が適用されるか確認する

土地の基本情報・評価方法

前述のとおり、土地の相続税評価額を計算するには、土地の基本情報を確認します。

土地の情報は、不動産登記簿や固定資産税の納税通知書に記載されています。

正確に計算するためにも、基本情報の確認が重要です。

次に、その土地が路線価方式か倍率方式のどちらで評価されるかを調べます。

国税庁の路線価図・評価倍率表検索システムを使えば、所在地を入力することで簡単に確認できます。

評価額を計算する

評価方法がわかったら、それに応じて評価額を計算します。それぞれの計算式は以下のとおりです。

- 路線価方式:面積×持分×路線価

- 倍率方式:固定資産税評価額×持分×倍率

路線価の場合、単位は千円とされているため、例えば400となっている土地は、1㎡あたり40万円となります。

たとえば、路線価が25万円で土地面積が120㎡なら、25万円×120㎡=3,000万円です。

倍率方式なら、固定資産税評価額に倍率をかけて算出します。

計算ミスを防ぐため、できる限り税理士に確認してもらうと安心です。

評価が減額できるか確認する

地形や立地の条件によっては、一定の減額が認められることがあります。

| 減額の対象となるケース | 内容の説明 |

| 不整形地 | 三角形やL字型など、整った四角形ではない土地 |

| 奥行が長すぎる土地 | 通常の利用が難しい縦長の土地 |

| 無道路地 | 道路に接していない土地 |

| 地積規模の大きな宅地 | 三大都市圏では500平方メートル以上の宅地、それ以外の地域では1,000平方メートル以上の地積の宅地 土地が広すぎて戸建てなどを複数建てるには道路が必要となり活用しにくい |

| 利用価値が著しく低下している土地 | 例えば、路線や踏切に隣接していて騒音がある土地や墓地に隣接している土地など |

| がけ地 | 高低差があり、建築や利用に制限がある土地 |

上記は一例ですが、このような条件に当てはまる場合、評価額が調整されることがあり、結果的に相続税が軽減される可能性があります。

ただし、土地の評価や計算が難しいため、正確な数値を自分で計算するのは困難です。税理士に相談した方が確実でしょう。

土地を借りている・貸しているか確認する

相続した土地を他の地主から借りている場合、土地ではなく、その土地を利用する権利である借地権を相続します。

土地を借りている場合は路線価方式や倍率方式で計算した評価額(自用地としての評価額)に借地権割合をかけて計算します。

一方で相続した土地を誰かに貸している場合は、利用が制限されるため、評価が下がります。

その場合は評価額から借地権の価額を差し引いて計算します。

| 相続した土地が借地の場合 | 自用地としての評価額×借地権割合 |

| 相続した土地を他の人に貸している場合 | 自用地としての評価額-借地権の価額 |

| 土地と建物を貸している場合 | 自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合) |

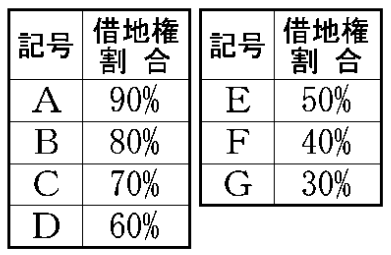

借地権割合は、路線価図の上の方に記載されています。

例えば、1㎡あたり30万円、土地の面積が200㎡の評価額は6,000万円です。この土地の借地権割合がDの60%の場合、計算式は以下のとおりです。

例えば、1㎡あたり30万円、土地の面積が200㎡の評価額は6,000万円です。この土地の借地権割合がDの60%の場合、計算式は以下のとおりです。

6,000万円×0.6=3,600万円

一方、この土地を貸している場合の計算式は以下のとおりです。

6,000万円-(6,000万円×借地権割合60%)=2,400万円

この場合、土地を貸している場合の評価額は2,400万円になります。

土地を貸している場合の計算式は以下のとおりです。

自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合)

借家権割合も、路線価図で確認できますが、今現在の借家権割合は全国一律30%です。

引用:路線価 – 国税庁

そして賃貸割合は、マンションなどの場合、入居率などによって異なります。今回は戸建てを貸していると仮定し、賃貸割合は100%で計算します。

6,000万円×(1-0.6×0.3×1.0)

=6,000万円×(1-0.18)

=6,000万円×0.82=4,920万円

この場合、相続税評価額は4,920万円です。

小規模宅地等の特例が適用されるか確認する

最後に、小規模宅地等の特例の対象かどうかを確認しましょう。

小規模宅地等の特例とは、一定の条件を満たすと、土地の評価額を最大80%まで減額できる相続税の優遇制度です。

たとえば、自宅用宅地の評価額が6,000万円で、小規模宅地等の特例(80%減額)が適用されると、

6,000万円 ×(1-0.8)= 1,200万円 となり、相続税の課税対象が大幅に減額されます。

この特例は相続税の負担を大きく軽減できる制度ですが、以下の要件を満たす必要があります。

- 故人が住んでいた土地

- 土地の面積が330㎡(100坪)以下

- 相続人が配偶者や故人と同居していた親族などである など

他にも相続された土地の用途によって限度面積や減額割合が異なります。

要件を満たしていないと適用されないため、専門家と確認しながら進めることが重要です。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例) – 国税庁

相続時に土地評価で争いが起きやすい?

争いが起きる原因

相続人の間で土地の評価額について意見が食い違うと、遺産分割協議で争いが起きる原因になります。

前述のとおり、土地の評価額の計算方法は、遺産分割と相続税評価額で異なります。

例えば、遺産分割では実勢価格で評価されますが、これを固定資産税評価額で評価してしまうと、実際の価格と乖離が生じます。

さらに、土地は現金のようにきれいに分割できません。

土地をすべて相続する人が、相続しない人に対して、土地の評価額や取り分に応じた金額(代償金)を支払って、分けることがあります。

例えば、土地の固定資産税評価額が4,800万円だと兄が主張し、兄弟二人で均等に分ける場合、土地を取得する長男が弟に2,400万円の代償金を支払うとします。

しかし、実勢価格で土地の評価額が6,000万円だった場合、弟は600万円損をすることになります。

代償金を支払う側や、税負担を軽減したい相続人は、固定資産税評価額など評価額が低くなる基準を選択しようとします。

このような理由から、相続人同士で争いが起きることがあります。

争いが起きた場合の対処法

このような争いが起きた場合や、避けたい場合には、やはり相続や不動産に詳しい弁護士に相談して対処してもらうのが望ましいです。

特に弁護士に依頼して、代理交渉を行ってもらうことで、感情的な対立を避け、それぞれの相続人の希望を聞いた上で、お互いの希望が最大限実現できるような分割方法を提案してもらえます。

他にもこのような争いが起きた場合は、遺産分割調停や審判手続きの利用も考えられます。

ただし、遺産分割調停や審判手続きとなると時間がかかり、精神的な負担も大きなものとなります。

弁護士に依頼している場合は、その分費用もかかります。

そのため、時間や精神的な負担の面も考慮して、譲歩を検討することも重要です。

遺産に不動産がある場合は、その評価額を巡りトラブルとなる可能性があります。

事前に弁護士に相談して進めることで、感情的な対立やトラブルを避けられることが期待できます。

裁判では実勢価格を基準に判断する

万が一、遺産分割の話し合いがまとまらず裁判になった場合、裁判所は不動産の実勢価格を基準に、不動産の評価額を判断します。

不動産の実勢価格は以下のような方法で評価します。

- 不動産業者の査定

- 類似物件の販売データ

- 参考程度に公示価格や路線価も考慮される

さらに、実勢価格による合意が困難な場合は、裁判所が専門の不動産鑑定士に評価を依頼することもあります。

このため、相続人同士での話し合いの段階でも、実勢価格を参考にしておくことが重要です。

相続した土地の相続税を節税できる制度

小規模宅地等の特例以外にも、相続した不動産の相続税を節税できる制度があります。

空き家特例

被相続人の居住用財産(空き家)を売ったときの特例、通称空き家特例とは、一定の条件を満たせば譲渡所得から最大3,000万円を特別控除できるというものです。

該当するのは、相続によって取得した空き家や、空き家を取り壊して敷地を譲渡した場合などです。

対象となるのは、昭和56年5月31日以前に建築された住宅などが該当します。特例の要件が多いため、税理士に確認してみるとよいでしょう。

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

相続財産の取得費加算の特例

相続財産を譲渡した場合の取得費の特例とは、相続税の課税対象となった不動産を相続人が売却した場合に、譲渡所得の計算上、支払った相続税の一部を取得費に加算できる制度です。

譲渡所得税は、不動産の取得費用よりも、売却価格が高い場合に、売却金額に対して課税されます。

例えば、1,000万円で相続した土地を売却して3,000万円で売却できた場合、売却した際の利益2,000万円に譲渡所得税が課税されます。

しかし、取得費加算の特例を適用すると、支払った相続税額を取得費に加算できます。

結果的に売却価格と取得費の金額差が抑えられることで、譲渡所得税が抑えられるというこです。

この制度も、相続税を納めていること、相続開始の翌日から3年10か月以内の売却など条件があるため、税理士に相談するとよいでしょう。

参考:No.3267 相続財産を譲渡した場合の取得費の特例 – 国税庁

まとめ

不動産評価額は、遺産分割と相続税の納付によって、評価方法が異なります。

税制や計算、適用できる特例など複雑であるため、税理士に相談するのが安心です。

一方で、遺産に不動産が含まれる相続や、不動産の分割が難しい相続では、不動産の評価額や分割方法を巡り、相続人同士でトラブルとなるケースが少なくありません。

遺産分割を巡るトラブルであれば、弁護士に相談するのが望ましいです。

難しい部分は専門家に相談することで、相続税の納税ミスや不利な条件で遺産を相続する危険性が回避できる可能性があります。

ネクスパート法律事務所では、不動産や相続を熟知した経験豊富な弁護士が無料相談に対応しています。

不動産の相続でお悩みの方は、お気軽にご相談ください。

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。