更新日:2024年10月15日 (火)

公開日:2024年10月15日 (火)

土地を相続したら確認すべきことは?手続きの流れを解説

サマリー

土地を相続した場合、名義変更の手続きなどやらなければならない手続きがあります。

土地を相続したものの、利用する予定がないため処分したいと考えている方もいらっしゃると思います。

この記事では、土地を相続した際にどのような手続きが必要か、さらに相続した土地を処分したいと考えた場合、どのような方法があるか解説します。

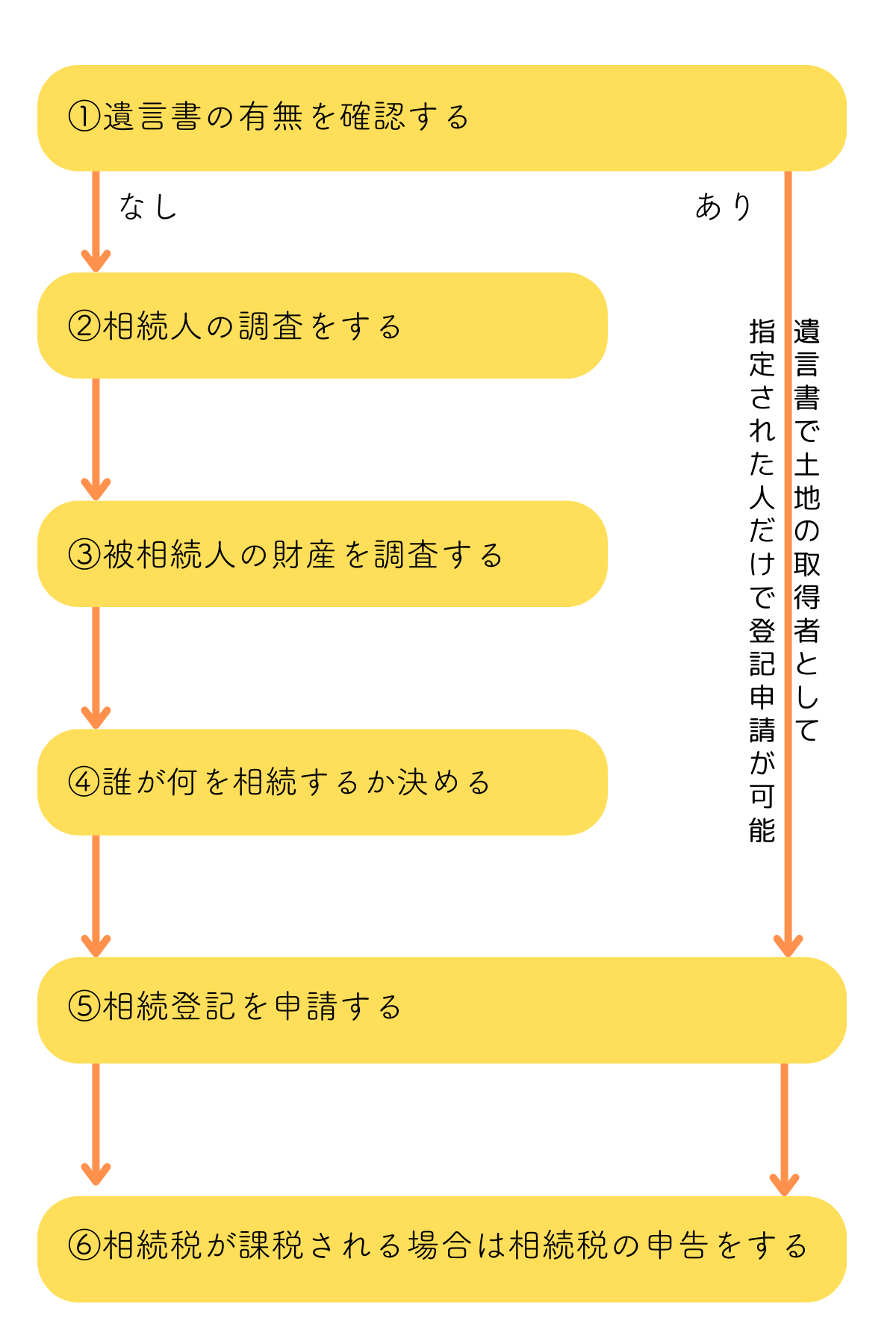

土地を相続した場合に必要な手続きの流れは?

土地を相続した場合に必要な手続きの一般的な流れは以下のとおりです。

①遺言書の有無を確認する

亡くなった人(以下、被相続人)が、遺言書を遺しているかどうか確認しましょう。

自筆証書遺言は、以下のような場所に保管されている可能性があります。

- 預貯金通帳などを保管する書類棚

- 手提げ金庫

- 机の引き出し

- 仏壇の物入れ

- 銀行の貸金庫

見つけたらその場で開封せずに、家庭裁判所の検認を受けなければいけません。

自筆証書遺言の場合、2020年にスタートした自筆証書遺言書保管制度を利用しているケースがあります。

相続が発生したら相続人は遺言書が保管されている可能性がある法務局に対し、遺言書保管事実証明書の交付を請求して遺言書の有無を確認しましょう。自筆証書遺言書保管制度を利用していたら家庭裁判所の検認は不要です。

公正証書遺言を作成している場合は、正本と謄本が被相続人に渡されているはずなので、保管していないか確認をしましょう。見当たらない場合は、全国の公証役場で公正証書遺言を作成したかどうか調べられる検索システムがあるので利用しましょう。

自筆遺言にせよ公正証書遺言にせよ、被相続人が所有している土地を誰が相続するのか記載されていれば、基本的に遺言書どおりに相続手続きを進めます。

もっとも、共同相続人全員が合意すれば、遺言書と異なる遺産分割協議を行うことも可能です。

土地の取得者が定められた遺言書があり、遺言に基づいて相続手続きを進めたい方は、⑤へ進んでください。

②相続人の調査をする

遺言書がない場合、相続人が全員で産分割協議を行いますので、相続人が誰なのか調査しましょう。

調査の際には、被相続人の出生から死亡までの戸籍謄本を取得します。相続人が一人でも漏れた状態で行った遺産分割協議は無効となりますので、正確に相続人を把握しなければいけません。

③被相続人の財産を調査する

被相続人が所有していた財産をすべて調査しましょう。

相続の承認・放棄や相続税申告の要否を判断するためには、相続財産の全体像を把握する必要があります。

遺産分割の対象とならない相続財産(債務や祭祀財産等)も含めて、預貯金、不動産、有価証券、借金などのマイナス財産も把握しましょう。

土地に関しては、まずは被相続人が登記識別情報(登記済権利証)を所有しているかどうか確認をしましょう。登記識別情報が見当たらない場合は、固定資産税の課税通知書で所有している土地が分かるケースもあります。

被相続人が、自宅以外にもいろいろな場所に土地を所有していた可能性があれば、土地が所在する市区町村の役場で名寄帳を取得すると確実です。

土地の調査をするにあたって気を付けなければならないのは、私道部分を見逃してしまうことです。

土地の所在地を管轄する法務局へ行き、公図を確認して所有している土地に隣接している道路が私道なのか公道なのか、確認をしましょう。

④誰が何を相続するか決める

被相続人の財産をすべて調査したら、誰が何を相続するか相続人全員で話し合いをします。

すべての財産について一度に話し合いができれば理想的ですが、財産が多岐にわたる場合や相続人が多い場合には、協議が長期化かつ難航することもあります。

このような場合には、争いのない財産について一部の分割協議を行うケースもあります。

遺産分割協議書は、すべての財産についてまとめて作成することが一般的ですが、一部の財産について作成しても構いません。

土地のように物理的に分けられないものに関しては話し合いが難航する傾向がありますので、どのような方法があるか以下で解説します。

土地の4つの分割方法

土地の分割方法には、4つの方法がありますのでそれぞれ解説します。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

現物分割

現物分割とは、遺産をそのままの形で分割する方法です。

例えば、相続人の1人が単独で土地を取得したり、複数の相続人で◯分の1ずつ取得したりする方法です。

〇分の1ずつ取得するといった共有取得以外の場合、具体的相続分に完全に一致するような分割が難しいため、次の代償分割の方法を取り入れて分割することを考慮する必要があります。

代償分割

代償分割とは、共同相続人の1人または数人が具体的相続分を超えて土地を現物で取得する代わりに、現物では具体的相続分に満たない遺産しか取得できない他の相続人に対して、その不足分を代償金として負担させる方法です。

換価分割

換価分割とは、土地を売却して売却代金を相続分で分け合う方法です。

遺産分割調停や審判では、現物分割や代償分割が難しい場合にとられる方法ですが、売却代金を配分する点で、公平感を保ちやすいという利点があります。

共有分割

共有分割とは、法定相続人が各々の法定相続分に応じた共有持分を取得する方法です。

現物分割、代償分割、換価分割がいずれも困難である場合にとられる方法です。一見すると公平そうな方法ですが、土地の円滑な運用・処分が難しくなったり、共有者間でのトラブルの火種になったりすることがあります。

土地を誰が相続するか、相続人全員で遺産分割協議を行い、合意できたら遺産分割協議書を作成します。遺産分割協議書には、相続人全員の署名押印と印鑑証明書が必要です。

⑤相続登記を申請する

土地を相続した場合、土地の所在地を管轄する法務局に相続登記を申請します。

相続を登記原因とする所有権移転登記には、次の3つのパターンがあります。

遺言に基づいて所有権移転登記をする

被相続人が遺言を遺している場合は、以下の書類を準備します。

- 被相続人の死亡の事実の記載のある戸籍(又は除籍)謄本

- 被相続人の住民票の除票(又は戸籍の附票)

- 土地を相続する人の戸籍謄本

- 土地を相続する人の住民票

- 遺言書

- 検認済証書(法務局の自筆証書遺言保管制度を利用していない場合)

- 固定資産評価証明書

なお、遺言執行者が指定・選任されている場合は、遺言執行者が必要な書類を収集するため、相続人が手続きする必要はありません。

遺産分割協議に基づいて所有権移転登記をする

相続人全員で遺産分割協議を行い、土地を誰が相続するか決定した上で以下の書類を準備します。

- 被相続人の出生から死亡までの戸籍・除籍・改製原戸籍謄本

- 被相続人の住民票除票(又は戸籍の附票)

- 相続人全員の戸籍謄本

- 土地を相続する相続人の住民票

- 遺産分割協議書(相続人全員の印鑑証明書の添付が必要)

- 固定資産評価証明書

登記申請時に添付書類として相続関係説明図を提出しておくと、相続登記完了後に戸籍謄本等の原本が還付されます。

法定相続分どおりに所有権移転登記をする

法定相続分どおりに土地を相続する場合は、以下の書類を準備します。

- 被相続人の出生から死亡までの戸籍・除籍・改製原戸籍謄本

- 被相続人の住民票の除票(又は戸籍の附票)

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 固定資産評価証明書

2024年4月から相続登記が義務化されたことに伴い、相続人は相続で土地を取得したと知った日から3年以内に相続登記の申請をしなければいけません。

正当な理由なく相続登記をしない場合は、過料の対象となる場合がありますので気をつけましょう。

⑥相続税が課税される場合は相続税の申告をする

相続税が課税される場合は、相続税の申告・納付をします。

相続税の申告が必要かどうかは、相続財産の総額と基礎控除額で判断します。

相続財産の総額が基礎控除額よりも少なければ相続税の申告は不要

相続財産の総額が基礎控除額よりも少なければ、相続税の申告は不要です。

基礎控除額は以下の計算式で算出します。

| 3000万円+600万円×法定相続人の人数 |

例えば法定相続人が3人の場合の基礎控除額は4800万円となり、遺産の総額が4800万円以下であれば相続税の申告が不要です。

相続財産の総額が基礎控除額以上であれば相続税の申告・納付が必要

相続税の総額が基礎控除額以上であれば、相続税の申告・納付が必要です。

相続税は、相続の開始があったことを知った日の翌日から10か月以内に申告・納付をしなければいけません。

土地の相続時に相続税が軽減できる特例がある

被相続人が居住していた自宅の敷地や事業用の建物の敷地等を相続した場合、一定の要件を満たせば、その土地を最大80%減で評価できる小規模宅地等の特例の適用を受けられる可能性があります。

特例が適用されれば、評価額を大幅に減額できるので、その結果、納付すべき相続税も減額できます。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁 (nta.go.jp)

法定相続分どおりに土地を相続するなら遺言書や遺産分割協議書は不要

法定相続分どおりに土地を相続する場合、遺言書や遺産分割協議書は不要となります。

遺言書がなく、かつ分割協議がなかなかまとまらず、早く相続登記をしなくてはと困っている場合、法定相続分で登記申請ができることを覚えておきましょう。

相続登記義務化に伴い、相続人申告登記制度がスタートしました。

相続人全員の意見が合わず遺産分割協議がまとまらない場合は、取り急ぎ相続人申告登記の利用を考えてもよいでしょう。

不要な土地を相続した場合の対処法|相続土地国庫帰属制度とは

利用する予定がない土地を相続してしまった場合、2023年にスタートした相続土地国庫帰属制度の利用を検討してみましょう。

本制度を利用するにあたっては、さまざまな条件があります。相続土地国庫帰属制度の概要については、以下で解説していますので参考にしてください。

まとめ

相続によって土地を取得した場合、相続登記の申請と相続税がかかるかどうかを確認しなければいけません。

相続人間の遺産分割協議がまとまらない場合などには、弁護士にご相談ください。

ネクスパート法律事務所には、相続全般に詳しい弁護士が在籍しています。相続に関する手続きをお得な料金でご利用できる相続おまかせパックのご用意がありますので、ぜひ一度お問合せください。

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。