親が生きているうちに名義変更すべき?生前贈与と相続はどちらが得?

親が存命していて元気なうちに名義変更をすべきかどうか迷う人は少なくありません。

親が自宅や不動産、預貯金など財産を所有している場合、生前贈与で名義変更を行うのと、亡くなった後に相続をするのでは、どちらの方が税負担が少なく得になるのでしょうか。

この記事では、親が存命中に財産を名義変更する場合について、以下の点を解説します。

目次

親が生きているうちに名義変更すべき?

親が貯金や不動産など財産を所有している場合、亡くなった後に相続するか、生前に贈与をするかの選択肢があります。

相続税の負担は、相続される財産や相続人の数などによっても異なるため、どちらがよいのかは一概に言えません。

メリット・デメリットがあるため、総合的に判断することが大切です。

名義変更のメリット

親が生きているうちに名義変更を行うメリットには以下のものが挙げられます。

- 生前贈与をすることで親の死後に相続トラブルを防げる

- 相続時の財産が減ることで、相続税対策となる

- スムーズな財産承継ができる

- 生前のうちに財産の整理や処分ができる

- 相続のように手続きが煩雑でない

親が元気なうちに名義変更を行うことで、大切な財産を整理し、相続トラブルの防止が期待できます。

また、親が遺言書を作成せずに亡くなった場合、相続人全員で遺産分割協議を行う必要があり、手続きが煩雑になります。

事前に名義変更をしておけば、このような手間を省くことができます。

名義変更のデメリット

親が生きているうちに名義変更を行うデメリットは以下のとおりです。

- 贈与税の負担が大きい

- 場合によっては相続税の対象となることがある

親が生きているうちに名義変更を行うと、相続税よりも贈与税の負担が大きくなる可能性があります。

これは贈与税の税率が高く、基礎控除額が少ないことや、不動産を譲り受けた際に生じる税負担、利用できる特例に違いがあるためです。

さらに、親が亡くなった7年以内の贈与は、生前贈与加算として、相続税の課税対象となる点にも注意が必要です。

親が生きているうちに名義変更をするのか、相続後に名義変更をすべきかどうかは、各種税金や控除額、特例などによって異なるため、慎重に判断しましょう。

親が生きているうちに名義変更できる財産

不動産や預貯金などの資産は、名義変更のタイミングによって相続税や贈与税に影響を与える可能性があります。

ここでは、親が生きているうちに名義変更できる財産について解説します。

土地・不動産

相続人が複数いる場合、土地や建物(不動産)は分割が難しく、相続トラブルになりやすい傾向があります。

そのため、土地は生前の名義変更を検討する財産の一つです。

親が生きているうちに名義変更を行っておけば、相続時のトラブルを回避できる可能性があります。

ただし、生前贈与による土地の名義変更は、相続時よりも税負担が大きくなるため注意が必要です。

土地の名義変更にかかる税額は、譲り受けた時点の評価額によって異なります。

今後不動産の評価額が上昇する可能性がある場合は、生前贈与をした方がよいケースもあります。

預貯金

預貯金は現金であるため、相続時の分割が容易な財産です。しかし、親が亡くなると口座が凍結され、引き出しができなくなり、葬儀費用の支払いに困ることがあります。

そのため、親が生きているうちに計画的に財産を移しておくと安心です。

なお、預貯金の名義変更とは、親の口座名義を子どもに変更することではありません。

生前の名義変更はできないため、親の口座から子どもの口座へ資金を移す形になります。

さらに、贈与額が非課税枠を超えると、贈与税の課税対象となる点に注意が必要です。

加えて、親が認知症になった場合、口座から生活費を引き出せなくなるリスクを防ぐためにも、事前の対策が重要です。

自動車

親が所有している自動車を相続人に分ける場合も、名義変更を行っておくと相続トラブルが回避できる可能性があります。

自動車の名義変更(移転登録)は、車を譲ってもらった受贈者が運輸支局や自動車検査登録事務所、軽自動車の場合は軽自動車検査協会で行います。

名義変更を行う自動車の評価額が贈与税の基礎控除額を超える場合も贈与税の課税対象です。

贈与前に自動車の査定を行い、評価額の査定結果がわかる資料を残しておくとよいでしょう。

有価証券

株式や投資信託などの有価証券も、生前に名義変更が可能です。なお、有価証券は贈与や相続が発生した段階の評価額で税額も変わってきます。

株式などの価格推移の予想は難しいですが、将来的に値上がりが予想される場合は、生前贈与をした方が節税になる可能性があります。

親が生きているうちに名義変更するとかかる税金

親が生きているうちに土地の名義変更をすると、贈与税、登録免許税、不動産取得税がかかります。

なお、不動産取得税については、相続時はかかりません。以下では、親が生きているうちに名義変更をするとかかる贈与税以外の税金を解説します。

登録免許税

生前贈与に限らず、土地などの名義変更をした際に必ずかかる税金が登録免許税です。

登録免許税は親が生きているうちに名義変更を行った場合に、土地の固定資産税評価額に対して一定の税率がかかります。

相続時よりも生前贈与の方が税率が高く設定されています。

| 内容 | 税率 |

| 生前贈与 | 固定資産税評価額の2% |

| 相続 | 固定資産税評価額の0.4% |

例えば、固定資産税評価額が 2,000万円 の土地を生前贈与した場合、2,000万円 × 2% = 40万円で、40万円の登録免許税が発生します。

一方で、相続による名義変更なら、2,000万円 × 0.4% = 8万円となり、税負担だけで言えば、相続の方が負担は軽くなります。

不動産取得税

不動産取得税とは、土地を取得した際に、取得した人が支払う税金です。

土地を相続した場合には不動産取得税は課税されません。しかし、土地の贈与や遺言書によって法定相続人以外が土地を取得した場合などには課税されます。

計算方法は、不動産取得税=取得した土地の課税標準額×税率です。

課税標準額とは、固定資産の税額算定に使用されるもので、固定資産税の課税明細書の価格欄や市区町村役場にある固定資産課税台帳で確認できます。

不動産取得税の標準税率は4%ですが、特例措置により2026年まで下記の税率が適用されます。

| 種類 | 税率 |

| 土地や家屋(住宅) | 3% |

| 家屋(住宅以外) | 4% |

ただし、住宅が新築や増改築、築年数によって、最大1,200~1,300万円の軽減措置もあるため、税理士に相談してみるとよいでしょう。

家の生前贈与と相続はどちらが得?

家や土地の生前贈与を行うと、不動産取得税や相続税よりも高い登録免許税がかかります。

ただし、生前贈与と相続税にもそれぞれ基礎控除額があるため、控除額によっても節税効果は異なります。

以下では、生前贈与と相続税の税率や控除額について解説します。

親から子への家の名義変更・生前贈与でかかる贈与税

親から子どもへ家の名義変更を行うとかかる贈与税には、暦年課税制度(れきねんかぜいせいど)と相続時精算課税課税制度(そうぞくじせいさんかぜいせいど)の2つの制度があります。

2つの制度の違いは以下のとおりです。

| 内容 | 暦年課税制度 | 相続時精算課税制度 |

| 概要 | 1年間に110万円を超える贈与に課税 | 2,500万円まで贈与税がかからないが、相続時に生前贈与を含めた財産に相続税が課税される |

| 基礎控除額(非課税額) | 110万円 | 2,500万円 |

| 税率 | 10%~55%(累進課税) | 2,500万円を超えた金額に対して一律20% |

| メリット | 計画的に贈与すれば税負担を抑えられる | 高額な贈与でも一時的な税負担なし |

| デメリット | 110万円を超える部分に高い税率がかかる | 相続税がかかるため、贈与や相続で得た遺産の総額が多い場合は税負担が増える可能性がある |

暦年課税制度は、年間110万円以下まで非課税となるため、計画的に贈与を行う場合であれば、暦年課税制度を検討するとよいでしょう。

一方、相続時精算課税制度は、累計2,500万円までの贈与が非課税となりますが、相続時に生前贈与分も含めて相続税の課税対象となる制度です。

相続税の先送り制度とも考えられます。ただし、相続税の基礎控除額は3,600万円からで相続人の数によっても異なります。

そのため、贈与額と相続した遺産が3,600万円以上を超えなければ、相続税は課税されません。

遺産がそれほど多くなく、計画的な贈与が難しい場合は、相続時精算課税制度を検討するのも一つの方法です。

さらに、持ち家の新築や増築などの費用を贈与された場合は、住宅取得等資金の贈与の特例を適用することで基礎控除110万円とは別に、最大1,000万円まで贈与税が非課税となります。

親が亡くなった後に相続するとかかる相続税

親が亡くなった後に家や土地を相続すると、相続税が発生する可能性があります。相続税は、基礎控除額を超えた遺産に対して課税されます。

相続税の基礎控除額は、3,000万円(600万円×法定相続人の数)で計算され、相続人一人につき600万円の控除が受けられます。

相続人が一人の場合、基礎控除額は3,600万円となり、3,600万円を超えた部分に対して10%~55%の相続税が課税されます。

さらに、親が自宅として使用していた土地を同居親族が相続した場合に、小規模宅地等の評価減の特例を利用することで、土地の評価額を最大80%まで減額して相続税を計算できます。

こうした基礎控除や特例を利用することで相続税の負担を軽減できるでしょう。

生前贈与と相続の比較

生前贈与と相続を比較すると以下のとおりです。

| 比較 | 贈与税 | 相続税 | |

| 暦年課税制度 | 相続時精算課税制度 | ||

| 基礎控除額(非課税枠) | 年間110万円 | 累計贈与額2,500万円 | 3,600万円~ |

| 税率 | 10%~55% | 一律20% | 10%~55% |

| 土地の相続で利用できる特例 | 住宅取得等資金の贈与の特例で最大1,000万円非課税 | 小規模宅地等の評価減の特例で不動産評価額最大80%減 | |

| その他家や土地にかかる税金 | 不動産取得税3%~4% 登録免許税2% | 登録免許税0.4% | |

相続税は基礎控除額が大きいため、税負担が比較的少ないですが、小規模宅地等の評価減の特例の利用には条件があり、誰でも利用できるわけではありません。

さらに、贈与や相続をされた際の不動産の評価額、相続人の数によっても税額が異なります。

そのため、どちらが得なのか具体的に知りたい場合は、税理士への相談を検討するとよいでしょう。

親が生きているうちに土地の名義変更をする手順

親が生きているうちに土地の名義変更をする手順は以下のとおりです。

①登記申請の必要書類を揃える

②親と子どもの間で贈与契約書を作成・締結

③登記申請書を作成する

④法務局で登記申請を行う

⑤登記手続き完了

適切に進めなければ後々トラブルになる可能性もあります。ここでは、土地の名義変更の手順を具体的に解説します。

登記申請の必要書類を揃える

登記申請を行うには、さまざまな書類が必要になります。以下の表に、必要書類の概要や取得場所、取得費用をまとめました。

| 必要書類 | 概要 | 取得できる場所 | 取得費用 |

| 登記原因証明情報 | 登記の原因を証明する書類のことで贈与契約書を提出可能 | 作成する | 自作すれば無料 |

| 登記済権利証または登記識別情報通知 | 持ち家を取得した際に発行されるもの | 紛失した場合に再発行不可 法務局に相談する | — |

| 贈与者の印鑑証明書 | 印鑑が本人のものと証明する書類 | 市区町村役場 | 300円程度 |

| 受贈者の住民票の写し | 贈与を受ける人の住民票 | 市区町村役場 | 300円程度 |

| 固定資産評価証明書もしくは納税通知書 | 土地の評価額を証明する書類 | 市区町村役場 | 300円程度 |

| 登記申請書 | 法務局へ提出する申請書 | 法務局のHPからダウンロード | 無料 |

さらに、住宅取得等資金の特例を受ける場合は、登記事項証明書を準備しておくとよいでしょう。

親と子どもの間で贈与契約書を作成・締結

土地の名義変更をする前に、親と子どもの間で贈与契約書を作成します。これは、贈与の意思を明確にし、後のトラブルを防ぐために重要な書類です。

税務署に対して正当な贈与であることを証明するためにも、契約書を作成しておくことが望ましいです。

贈与税は贈与を受けた子ども側が負担するため、贈与する財産、贈与額、贈与方法などを必ず親子で話し合って合意しておきます。

贈与契約書には、下記の内容を漏れなく明記します。

- 親(贈与者)と子ども(受贈者)の氏名・住所

- 贈与する日(贈与契約書締結日と贈与を行う日)

- 贈与する土地の詳細(所在地、地積、地目、家の場合は構造、床面積など)

- 贈与する方法

- 登記手続きを行う人や費用を負担する人

- 署名・押印(実印)

不動産の内容は登記事項証明書を参考に記載します。

贈与契約書は必ず 2部作成し、親と子どもがそれぞれ1部ずつ保管 するようにしましょう。

なお、土地や家の譲渡に関する契約書は、印紙税が課税されるため、収入印紙(切手のようなもの)を添付する必要があります。

土地や家の譲渡が無償で、契約書に金額を記載していない場合の収入印紙代は200円です。

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで – 国税庁

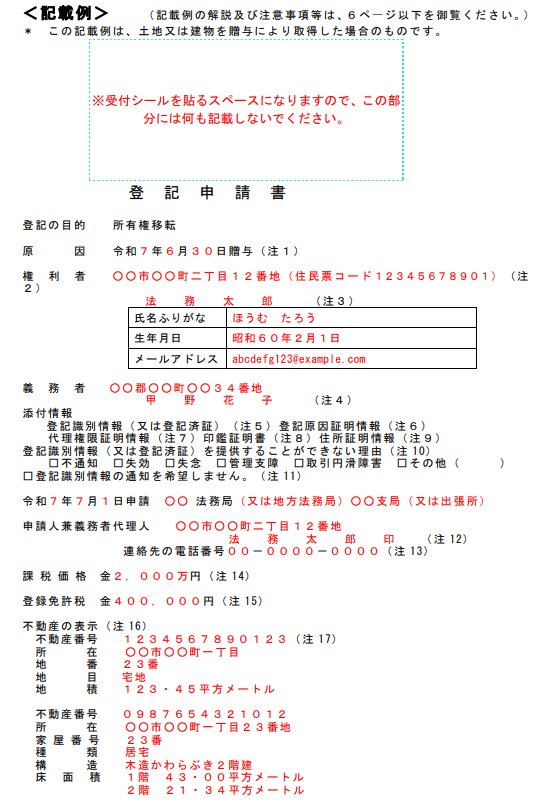

登記申請書を作成する

名義変更を行う場合は、登記申請書を作成して法務局に提出します。

ひな形は法務局のホームページの登記申請書の様式及び記載例の見出しの下に用意されていますので、生前贈与のひな形をダウンロードします。

以下の作成例をもとに、登記申請書を作成します。

引用:

引用:用紙サイズなどが決まっているため、以下の点には注意が必要です。

| 申請書の用紙サイズ | A4サイズ・片面印刷 |

| 資料の添付 | 登記申請書は必要書類と一緒に左側の余白2か所をホチキスでとめる |

| 記載方法 | 黒インクや黒ボールペンで記載、もしくはパソコンやワープロ入力、鉛筆は不可 |

作成方法がわからない場合は、法務局でも相談可能です。

ただし、事前予約が必要なため、住まいを管轄する法務局を探して、予約をしておくとよいでしょう。

法務局で登記申請を行う

登記申請は、法務局で行います。申請方法には、窓口提出、郵送提出、電子申請の3つの方法があります。

| 申請方法 | 概要 | メリット | デメリット |

| 窓口提出 | 直接法務局へ行き申請書を提出 | その場で書類の不備を確認できる | 平日の日中に行く必要がある |

| 郵送提出 | 必要書類を郵送で提出 | 遠方でも対応可能 | 書類不備があると再送が必要 |

| 電子申請 | オンラインで申請(司法書士などが利用) | 来庁不要、迅速な手続きが可能 | 申請用ソフトのインストールなど知識がないと難しい |

なお、登録免許税は登記申請の際に納付します。窓口提出であれば、職員に相談しながら進められるので安心です。

登記手続き完了

登記申請後、法務局の審査を経て登記が完了します。通常1~2週間程度で完了し、登記識別情報通知が発行されます。

しかし、手続きはここで終了ではありません。登記後3か月~半年のうちに不動産取得税の納税通知書が届きます。

さらに、贈与税が発生する場合は、贈与を受けた翌年の2月1日~3月15日までに贈与税の申告・納付を行う必要があります。忘れずに納付しましょう。

親が生きているうちに銀行口座の名義変更をする手順

親が生きているうちに、預金を子どもに贈与する場合は、預金を子どもの口座に移します。

名義変更と呼ばれていますが、銀行口座の名義変更を行うわけではありません。以下では、親が生きているうちに預貯金を移す手順を解説します。

子どもの銀行口座を開設する

預金を移す子どもの銀行口座がない場合は、まず先に口座を開設します。

銀行口座の開設に必要なのは、名義人の免許証やマイナンバーカードなど、本人確認書類と届出印です。

贈与契約書の作成・締結

生前贈与を行う際、年間110万円以下の非課税枠を活用するケースが一般的です。

しかし、定期的に一定額を贈与していると、財産の分割払い(定期贈与)だと判断され、贈与した金額全体に対して非課税枠が適用されることがあります。

毎年の贈与がそれぞれ独立した贈与だと判断されるためには、贈与ごとに贈与契約書を作成することが重要です。

さらに、贈与契約書がないと名義預金と判断され、相続時に相続財産として相続税が課税される可能性があるため、注意が必要です。

預金を贈与する場合の贈与契約書には以下の内容を明記します。

- 親(贈与者)と子ども(受贈者)の氏名・住所

- 贈与する日(贈与契約書締結日と贈与を行う日)

- 贈与する金額

- 贈与する方法(○○銀行○○支店に振り込むなど)

- 署名・押印

家の贈与と同様に、贈与契約書は2部作成し、親と子どもがそれぞれ1部ずつ保管するようにしましょう。

預金を移し口座は子どもが管理する

贈与契約を結んだ後、親の口座から子どもの口座へ預金を移します。適切な生前贈与だと判断されるためにも、以下の点には注意が必要です。

- 生前贈与だとわかるように、預金は手渡しではなく、記録の残る銀行振込みで行う

- 預金口座の管理者と名義人が異なる名義預金を判断され、相続税の対象とならないように、口座は受遺者が管理する

さらに、家や土地の贈与と同様に、贈与税が発生する場合は、贈与を受けた翌年の2月1日~3月15日までに贈与税の申告・納付を行いましょう。

まとめ

親が生きているうちに名義変更を行うか、親が亡くなった後に名義変更を行う場合、それぞれの税負担は以下のとおりです。

| 比較 | 贈与税 | 相続税 | |

| 暦年課税制度 | 相続時精算課税制度 | ||

| 基礎控除額(非課税枠) | 年間110万円 | 累計贈与額2,500万円 | 3,600万円~ |

| 税率 | 10%~55% | 一律20% | 10%~55% |

| 土地の相続で利用できる特例 | 住宅取得等資金の贈与の特例で最大1,000万円非課税 | 小規模宅地等の評価減の特例で不動産評価額最大80%減 | |

| その他家や土地にかかる税金 | 不動産取得税3%~4% 登録免許税2% | 登録免許税0.4% | |

親が生きているうちに家や土地の名義変更を行うと、基礎控除額や特例による控除が少なく、税負担が大きい傾向があります。

しかし、贈与や相続段階の不動産の評価額によっても税負担が異なります。

相続時のトラブル回避の観点から言えば、親が生きているうちに名義変更をした方がよいケースもあります。

税負担については税理士に、相続時のトラブル回避については弁護士に相談して、税負担や残された家族の負担も総合的に考慮して最適な方法を選択するのが望ましいです。 相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。 実績豊富なネクスパートにお任せください!![]()

![]()

![]()

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。