更新日:2025年5月9日 (金)

公開日:2025年5月9日 (金)

相続登記とは|義務化はいつから?登記のやり方や必要書類一覧

サマリー

相続登記とは、相続した土地や建物の名義を、亡くなった人から相続した人に変更する手続きのことです。

相続登記は、2024年4月1日から、相続発生の3年以内に不動産の名義変更を行うことが義務化されました。

相続登記をしないと、10万円の過料の対象となる他、相続した不動産を活用できないことや、税負担が増えるなどの危険性があります。

この記事では、相続登記について、概要や法改正による義務化、自分で相続登記を行う方法などについてわかりやすく解説します。

-

1

-

8

相続登記とは

相続登記とは、相続した土地や建物の名義を、亡くなった人(被相続人)から相続した人に変更する手続きのことです。

正確には、相続による所有者の移転の登記と言います。

土地や建物などを、相続や売買、譲渡などで所有者が変わる際は、法務局に管理・公開されている登記簿に、所有者の変更を登録しなければなりません。

登記が行われていないと、土地の所有者がわからず、土地の売買などが適切に行えないだけでなく、国が土地を管理できません。

そのため、土地や不動産を相続した場合も、所有者の名義変更を行う必要があります。

相続登記の義務化はいつから?

相続登記の義務化は2024年4月1日から

相続登記はこれまで任意で、登記を行わなくても罰則がありませんでした。

しかし、法改正が行われ、相続登記は2024年4月1日から義務化されています。

(相続等による所有権の移転の登記の申請)

第七十六条の二 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

相続登記が義務化された背景には、全国で増加している空き家の問題がありました。

国土交通省が2016年に行った調査によると、全国の土地で所有者が不明の割合は20.3%、うち相続による未登記は66.7%です。

この調査によると、所有者不明の土地面積は約410万ヘクタールに及び、九州の土地面積に相当します。

全国で所有者不明の土地が増加することで、公共事業や災害対策、民間の不動産の売買などに影響が生じていることもあり、相続登記が義務化されました。

参考:所有者不明土地の実態把握の状況について – 国土交通省

相続登記の期限は3年以内

義務化された相続登記には登録期限があります。

相続登記の期限は、相続で不動産を取得したことを知った日から3年以内です。

ただし、相続によっても以下のように異なります。

| 内容 | 期限 |

| 不動産を相続した場合 | 相続の開始があったことを知り、かつ不動産の取得を知った日から3年以内 |

| 遺産分割が成立した場合 | 遺産分割が成立した日から3年以内 |

| 義務化(2024年4月1日)以前に相続した場合 | 2027年3月31日まで |

相続の開始や不動産の取得を知った日とは、自分が相続人であることや、遺産に不動産があると知ったときのことを指します。

なお、法改正で相続登記が義務化される2024年4月1日以前に不動産を相続した場合は、2027年3月31日までに相続登記を行う必要があります。

相続登記をしない場合は、後述するようなペナルティやデメリットが生じるため、注意が必要です。

相続登記をしないとどうなる?

相続登記をしないとどうなるのでしょうか。相続人には以下のペナルティやデメリットが生じます。

①10万円の過料の対象になる

②不動産を活用できなくなる

③相続登記の手続きが難しくなる

④固定資産税・都市計画税の負担が大きくなる

⑤損害賠償請求を受ける危険性がある

以下では、相続登記をしないペナルティや危険性について解説します。

10万円の過料の対象になる

義務化された相続登記を、正当な理由なく怠った場合は、10万円以下の過料が科される可能性があります。

過料とは、国や地方公共団体が法令違反に対して科す罰金のことです。

刑事罰と異なるため、前科がつくことはありません。

相続登記が行えない正当な理由がある場合は、過料の対象となりません。

例えば、以下のようなケースが該当します。

- 相続人が極めて多数にのぼり、書類収集や相続人の把握に時間がかかる場合

- 相続について、遺言書の有効性や遺産の範囲について相続人同士で争っている場合

- 相続登記を行う人が重病などで登記手続きが行えない場合

- 相続登記を行うことで、暴力を振るう配偶者に居場所が特定されるおそれがある場合

- 経済的に困窮しているために、相続登記の申請費用が負担できない場合

ただし、相続登記を怠ると過料の対象となるため、基本的には期限以内に登記を済ませた方がよいでしょう。

不動産を活用できなくなる

相続登記を行わないでいると、相続した不動産は、相続人全員の共有財産のままとなります。

しかし、名義が亡くなった人のままであるため、名義変更をしていない状態では、不動産の売却や担保に入れて融資を受けるといった活用ができません。

なお、不動産は、相続時の価格よりも高く売却できると、所得税が課税され、それに伴い住民税の負担が大きくなります。

ただし、一定の条件を満たして、相続した不動産を売却すると、所得税や住民税の負担が軽減できる取得加算費用の特例や、空き家特例などが適用できます。

相続登記を行っていない場合、不動産の所有者ではないため、不動産は売却できず、こうした特例も適用されません。

相続登記の手続きが難しくなる

相続登記をしないでおくと、利権関係が複雑となり、後から相続登記の手続きを行うのも難しくなります。

相続登記をしていない不動産は、相続人全員の共有状態となり、不動産を相続する権利も消滅することはありません。

そのまま相続人が亡くなり、子や孫の代に引き継がれると、不動産を共有する人数がさらに増え、権利関係が複雑になります。

遺産分割や相続登記を行おうにも、相続人の調査や確定、資料の取得に時間や費用がかかることになります。

注意が必要なのは、公的な書類の中には保管期限が決まっているものがある点です。

期限を過ぎると廃棄されてしまい、再発行できないこともあります。

その場合には、補足資料や上申書を提出しなければならず、相続人が増えるほど、用意しなければならない書類も増え、登記の負担は大きくなります。

将来的なトラブルを防ぐためにも、相続登記はできるだけ早めに済ませておくことが大切です。

固定資産税・都市計画税の負担が大きくなる

相続登記が行われていない場合でも、固定資産税や都市計画税は発生します。

相続人全員が連帯して支払い義務を負いますが、支払いをせずにいれば、差し押さえを受ける危険性があります。

| 固定資産税 | 自宅やマンション、土地などの固定資産に課される地方税 |

| 都市計画税 | 市街化地域内に土地・建物を所有している人に課税される地方税 |

住宅が建っている土地については、住宅用地の特例が適用され、固定資産税や都市計画税の金額が通常よりも大幅に軽減されています。

しかし、相続した不動産を長期間放置して管理しないままでいると、自治体から特定空き家と認定される可能性があります。

特定空き家に指定されると、住宅用地の特例が適用されず、固定資産税は6倍、都市計画税は3倍となります。

税負担が大きく跳ね上がるため、相続登記とあわせて不動産の管理も早めに行うことが重要です。

損害賠償請求を受ける危険性がある

相続登記を行っていない不動産は、相続人全員の共有財産となり、その不動産の管理義務も共同で負うことになります。

相続人全員の共有財産となった土地を放置して、管理を怠れば、民事的責任を追及される危険性があります。

例えば、建物の老朽化で外壁が崩れて、通行人などにケガを負わせれば、相続人全員の管理責任を問われ、賠償問題に発展することもあるでしょう。

こうしたトラブルを避けるためにも、早期に相続登記を行い、適切に管理することが大切です。

自分で相続登記をする際の手順

自分で相続登記をする際の手順は以下のとおりです。

①相続する不動産を確認する

②必要書類を収集する

③遺産分割を行う

④相続登記の申請書を作成する

⑤管轄の法務局で申請する

⑥登録完了書類の受領する

相続する不動産の確認から進めますが、亡くなった人の遺言書の有無や検認を行っておくことが前提です。

自分で総督登記をする際の手順について、以下で解説します。

相続する不動産を確認する

亡くなった人の財産の中に、土地や建物など不動産がある場合は、以下の資料から不動産の詳細を確認します。

| 確認する資料 | 内容 | 確認場所・費用 |

| 固定資産税課税明細書 | 固定資産税の納税通知書と一緒に届く書類 所有不動産の所在・番地などが記載されている 課税対象となる不動産が把握できる |

亡くなった人の自宅 |

| 名寄帳(なよちょう) | 自治体で作成される所有不動産リスト 亡くなった人が所有していた不動産を確認できる 自治体によっては固定資産課税台帳とも呼ばれる |

不動産所在地にある市区町村役場の資産課税課で確認可能 |

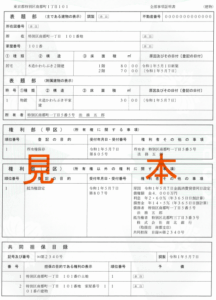

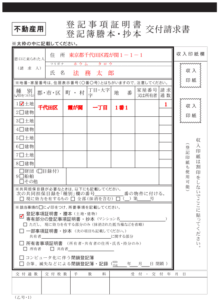

| 登記事項証明書(登記簿謄本) | 所有している不動産の氏名・所在・大きさ・地目などが記載された証明書 | 法務局で取得可能

1通480円 |

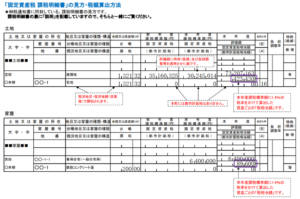

これらの書類の見本は以下のとおりです。

引用:「固定資産税 課税明細書」の見方・税額算出方法 – 吉野ヶ里町

各自治体によって、表示方法は若干異なります。

引用:QRコード(二次元バーコード)付き書面申請について – 法務省

登記事項証明書では、地番、家屋番号、地目などを、固定資産税課税明細書と照らし合わせて、情報が正しいかどうか確認します。

同様に、所有者や住所が亡くなった人のものであるかも確認しましょう。

なお、相続登記が行われていないと、亡くなった人の親や祖父母が所有者であることもあります。

さらに、不動産が共有名義となっている場合、相続できるのは亡くなった人の持分(所有権の割合)だけとなります。

所有している不動産は一つとは限らないため、もれなく確認することが重要です。

必要書類を収集する

相続人の確定や、相続登記には戸籍など必要書類を収集する必要があります。

なお、相続登記では以下の書類も必要となります。

| 対象者 | 必要書類 |

| 亡くなった人 | 戸籍謄本(戸籍事項証明書) 除籍謄本 改正原戸籍 住民票の除票または附票 固定資産課税明細書 |

| 法定相続人 | 戸籍謄本の抄本(戸籍事項証明書) 印鑑登録証明書 |

| 相続して所有者となる人 | 住民票 登記申請書 相続関係説明図 |

なお、相続登記のこうした書類収集の負担を軽減するために、2017年から法定相続情報証明制度がスタートしました。

上記書類を集めて、法務局に申請することで、亡くなった人の出生から死亡や相続人の情報がまとまった法定相続情報一覧図の写しを発行してもらえます。

戸籍謄本を何通も用意する必要がなく、相続登記だけでなく他の名義変更や銀行口座の解約手続きにも利用できます。

相続登記に必要な書類一覧については後述します。

参考:相続による所有権の登記の申請に必要な書類とその入手先等 – 法務局

遺産分割を行う

遺言書があれば遺言書のとおり、遺産分割を行います。

遺言書がない場合や、相続人全員が遺産分割協議に同意している場合は、誰が不動産を相続するのか協議を行い、取り分を決めます。

遺産分割協議で相続人全員が合意したら、合意内容は遺産分割協議書にまとめて、相続人全員の署名・捺印をします。

不動産を相続する人は、必要書類を集めて、相続登記の手続きを行います。

協議がまとまらない場合には、家庭裁判所での調停などが必要になります。

相続登記の申請書を作成する

相続登記の申請書は、法務局にひな形が用意されているので、ダウンロードして作成します。

相続登記の申請書には、法定相続によるもの、遺産分割によるもの、遺言書によるものなどさまざまな種類があり、その中で自分のケースに合ったものを選択します。

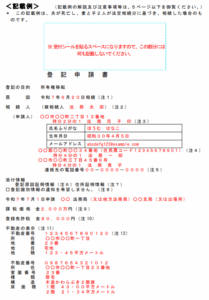

相続登記の申請書には、以下の記載例のような、相続した不動産の情報と、相続関係説明図が必要です。

引用:記載例 – 法務局

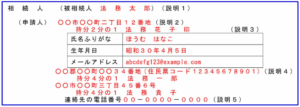

登記申請書には、以下の内容を記載します。

| 項目 | 内容 |

| 登記の目的 | 相続登記の場合は所有権移転と記載 |

| 原因 | 被相続人が亡くなった日を記載 |

| 相続人 | 被相続人の氏名と、申請人に相続人の住所、相続した持分を記載 実際に申請する人は、申請人と記載し、㊞の箇所に押印する(認印で可) 住民票に記載されている住民票コードを記載することで、住民票の写しの添付を省略可能 |

| 添付情報 | 登記原因証明情報、住所証明情報と記載 添付情報として、被相続人や相続人の情報が必要であるため |

| 登記申請の年月日と申請先の法務局 | 登記申請の年月日と申請先の法務局を記載する |

| 課税価格と登録免許税 | 課税価格は、固定資産課税台帳がある場合は、課税価格(固定資産税課税標準額)を記載(1,000円に満たない金額は切り捨て) 登録免許税は課税標準額の0.4%なので計算して記載 登録免許税が免除される場合は、課税価格の記載は不要 |

| 不動産の表示 | 登記事項証明書などに記載されている内容を明記する |

引用:記載例 – 法務局

相続人の部分では、相続した持分を記載します。法定相続分で分けた場合は、相続順位や相続人によって取り分が異なるため、こちらの記事を参考にしてみてください。

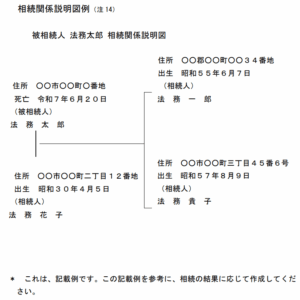

下記は相続登記申請書と一緒に提出する、相続関係説明図です。

引用:記載例 – 法務局

上記の例だと、配偶者、子ども2人が相続人となります。

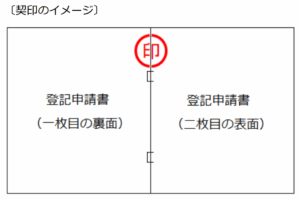

なお、相続登記申請書の作成には、以下のルールがあるため、注意が必要です。

- 印刷はA4用紙・片面印刷

- 作成する際は、パソコン、黒色インクやボールペンなど消えないもので記載

- 鉛筆は不可

- 複数枚にわたる登記申請書はホチキスなどで2か所左綴じにする

- 添付書類は、ホチキスどめした最後のページの後に原本をクリップなどでとめる

- ホチキスどめした各用紙のつづり目に契印を押す

引用:記載例 – 法務局

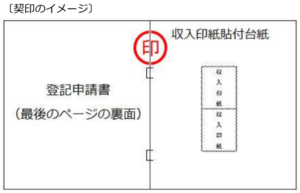

相続登記を行う際は、登録免許税という税金がかかります。

登録免許税の納付は、税務署に納付した受領証明書、もしくは、収入印紙を別の紙に貼り付けて、登記申請書と一緒にホチキスでとめ、上記のように契印を押します。

収入印紙は消印しないよう注意が必要です。

引用:記載例 – 法務局

登記申請書の作成方法は上記のとおりです。

登記申請書には、戸籍などの添付書類が必要ですが、原本を返却してもらうことができます。

提出する際は、添付書類のコピーを用意して、コピーに原本に相違ない旨記載し、コピーに押印します。

複数枚ある場合は、ホチキス止めした各用紙のつづり目に契印して、登記申請書に添付して原本と一緒に提出します。

添付が必要な書類については、相続登記の必要書類一覧で解説します。

管轄の法務局で申請する

登記申請書を用意できたら、申請する不動産の所在地を管轄とする法務局に提出します。

提出方法には、窓口持参、郵送、オンライン申請があります。

| 提出方法 | メリットデメリット | 登記完了までの期間 |

| 法務局の窓口申請 | メリット: 不備があったらその場で修正可能 デメリット: 平日に法務局に行く必要がある |

1週間~10日程度 |

| 郵送で申請 | メリット: 窓口まで行く必要がない デメリット: 不備があった場合は、窓口で修正が必要 |

1~2週間程度 |

| オンラインで申請 | メリット: ・窓口へ行く必要はなし ・入力するだけで申請が可能 ・郵送代がかからないデメリット: ・専用ソフトをダウンロードする必要があるなど知識が必要になる ・添付書類は窓口に持参か郵送が必要 |

1週間~10日程度 |

オンライン申請は便利ですが、添付書類は持参か郵送しなければなりません。

窓口での申請は予約は不要ですが、相談窓口の利用には、前日までにこちらのページから予約が必要です。

申請する法務局が遠方の場合は、郵送申請が便利です。郵送の際は以下の点に注意が必要です。

- 法務局に書類が届いたとわかるように、確認できる現金書留や赤色のレターパックを利用する

- 封筒の表面には、不動産登記申請書在中と記載

- 登記完了証や登記識別情報通知を受け取る場合は、自分の宛名や住所を記載し、切手を貼った返信用封筒を同封して郵送する

登録完了書類の受領する

相続登記申請後は、各地域の法務局のホームページで登記完了予定日を確認します。

申請後に登記が完了すると、法務局から、登記完了証と登記識別情報通知書が交付され、この書類を受領すると手続きは完了です。

| 項目 | 内容 |

| 登記完了証 | 相続登記を完了したことを証明する書類 |

| 登記識別情報通知書 | 登記済証・権利証に代わる書類で売買や贈与の際などに必要となる |

受領方法には、窓口での受領と、郵送、ダウンロードがあります。

| 受領方法 | 内容 |

| 窓口で受領 | 登記申請書に押印したものと同じ印鑑を持参する |

| 郵送による受領 | 宛名を記載した返信用封筒と切手を登記申請時に提出しておく |

| ダウンロードによる受領 | オンライン申請をした場合に、ネット上からダウンロードが可能 |

他にも、登記が完了すれば、返却を求めていた添付書類は返却してもらえます。

相続登記の必要書類一覧

相続登記は、相続方法が①遺言書によるものなのか、②遺産分割協議なのか、③法定相続分で分けるのかによって、必要書類が異なります。

相続登記の必要書類の一覧は以下のとおりです。

①遺産分割協議の場合

| 対象者 | 書類の名称 | 入手先 | 費用 |

| 亡くなった人 | 戸籍謄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 |

| 除籍謄本 | 1通750円 | ||

| 改正原戸籍 | |||

| 住民票の除票または附票 | 住民票の除票:住所地の市区町村役場 | 1通300円 | |

| 住民票の附票:本籍地の市区町村役場 | |||

| 法定相続人 | 戸籍謄本の抄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 |

| 印鑑登録証明書 | 住所地の市区町村役場 | 1通300円程度 | |

| 固定資産課税明細書 ※注1 | 毎年4月に頃に市区町村から送付 | 申請する場合は1通400円程度 | |

| 遺産分割協議 | — | — | |

| 相続して所有者となる人 | 住民票 | 住所地の市区町村役場 | 1通300円 |

| 登記申請書 | 法務局のホームページからダウンロードして作成 | — | |

| 相続関係説明図 |

※注1:固定資産課税明細書は、登記申請をする年度のものが必要

②法定相続分で分割した場合

| 対象者 | 書類の名称 | 入手先 | 費用 |

| 亡くなった人 | 戸籍謄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 |

| 除籍謄本 | 1通750円 | ||

| 改正原戸籍 | |||

| 住民票の除票または附票 | 住民票の除票:住所地の市区町村役場 | 1通300円 | |

| 住民票の附票:本籍地の市区町村役場 | |||

| 法定相続人 | 戸籍謄本の抄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 |

| 固定資産課税明細書※注1 | 毎年4月に頃に市区町村から送付 | 申請する場合は1通400円程度 | |

| 住民票 | 住所地の市区町村役場 | 1通300円 | |

| 相続して所有者となる人 | 登記申請書 | 法務局のホームページからダウンロードして作成 | — |

| 相続関係説明図 |

※注1:固定資産課税明細書は、登記申請をする年度のものが必要

③遺言書があった場合

| 対象者 | 書類の名称 | 入手先 | 費用 |

| 亡くなった人 | 遺言書 ※注1 | 自筆証書遺言:自宅・法務局

公正証書遺言:公正役場 秘密証書遺言:自宅など |

なし |

| 戸籍謄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 | |

| 除籍謄本 | 1通750円 | ||

| 改正原戸籍 | |||

| 住民票の除票または附票 | 住民票の除票:住所地の市区町村役場 | 1通300円 | |

| 住民票の附票:本籍地の市区町村役場 | |||

| 相続して所有者となる人 | 戸籍謄本の抄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 |

| 固定資産課税明細書 ※注2 | 毎年4月に頃に市区町村から送付 | 申請する場合は1通400円程度 | |

| 住民票 | 住所地の市区町村役場 | 1通300円 | |

| 登記申請書 | 法務局のホームページからダウンロードして作成 | — | |

| 相続関係説明図 |

※注1:法務局に保管されていた場合は、遺言書情報証明書が必要。それ以外は検認が必要

※注2:固定資産課税明細書は、登記申請をする年度のものが必要

以下では、登記申請書以外の必要書類や取得方法、取得費用について解説します。

戸籍謄本・住民票の除票・住民票

相続登記では、亡くなった人の出生から死亡までの記録、相続人の戸籍などが必要です。

まとめると以下の書類が必要となります。

| 対象者 | 書類の名称 | 入手先 | 費用 |

| 亡くなった人 | 戸籍謄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 |

| 除籍謄本 | 1通750円 | ||

| 改正原戸籍 | |||

| 住民票の除票または附票 | 住民票の除票:住所地の市区町村役場 | 1通300円 | |

| 住民票の附票:本籍地の市区町村役場 | |||

| 法定相続人 | 戸籍謄本の抄本(戸籍事項証明書) | 本籍地の市区町村役場 | 1通450円 |

| 相続して所有者となる人 | 住民票 | 住所地の市区町村役場 | 1通300円 |

遺言書の場合は、亡くなった人と新しく所有者になる人の書類のみで足りますが、遺産分割協議や法定相続分で分割した場合は、相続人の資料が必要です。

戸籍謄本、除籍謄本、改正原戸籍、住民票の除票や附票などは、相続関連の手続きで必要となる書類です。

わかりやすいように以下に書類の意味や違いをまとめておきます。

| 項目 | 内容 |

| 戸籍謄本 | 戸籍に残っている人が記録されている戸籍 抄本は一人分の戸籍の写しで、謄本は全員分の写し |

| 除籍謄本 | 結婚や転籍、死亡などによって、戸籍に記載されている人たちが除かれた誰も在籍していない戸籍のこと 出生日、婚姻日、死亡日が記録されている 戸籍に誰もいないことを証明する書類 |

| 改正原戸籍 | 法改正で今の戸籍になる前に使用されていた昔の戸籍 |

| 住民票の附票 | その戸籍に記録されている人の今までの住所が記録されているもの 住所地の移動が証明できる 本籍地が記載されているため、本籍地の確認にも使用する |

| 住民票の除票 | 死亡や本籍地以外に転籍して、住民登録が抹消されたもの 亡くなった事実や、最後の住所地の証明に必要 |

相続では、このように被相続人や相続人が生きているか、亡くなっているかを確認するために戸籍や住民票を提出することになります。

これらの書類は他の名義変更でも必要となるため、手続きの際に何通か取得しておくことになります。

しかし、法務局で法定相続情報一覧図の写しを発行してもらい、コピーすれば他の名義変更や銀行口座の解約手続きにも利用できます。

登記事項証明書(登記簿謄本)

登記事項証明書(登記簿謄本)は、相続登記の添付書類ではありませんが、亡くなった人の不動産の情報を確認するために必要となります。

登記事項証明書は、最寄りの法務局やオンラインで交付請求が可能です。

| 請求方法 | 費用(収入印紙で支払い) | 交付までの期間 | 申請可能時間 |

| 法務局の窓口で請求する | 600円 | 10~15分程度 | 開庁している平日8時半~午後5時15分まで |

| 郵送で請求する | 500円 | 1週間程度 | なし |

| オンラインで交付請求する | 郵送受け取り:520円 | 郵送受け取り:1週間程度 | 平日朝8時~夜9時まで申請可能 |

| 窓口受け取り:490円 | 窓口受け取り:即日も可能 |

なお、申請には、以下のような申請用紙を提出する必要があり、法務局のページからダウンロード可能です。

郵送で請求する場合は、収入印紙を添付し、切手を貼った返信用封筒を同封して郵送します。

オンラインによる請求であれば、手続きの中で申請書を作成できます。

オンラインによる請求は法務局のページを参考にしてください。

固定資産課税明細書

相続登記には、最新の固定資産課税明細書も必要です。

これは、登記申請書に固定資産税課税明細書を添付する必要があるほか、登録免許税の計算にも使用されるためです。

固定資産税課税明細書は、毎年4月頃に市区町村から送付されますが、登記を行う年度のものを使用する必要があります。

固定資産税課税明細書の取得方法や費用、必要書類は以下のとおりです。

| 項目 | 内容 |

| 取得場所 | 東京23区内の場合は、最寄りの都税事務所 それ以外は、市区町村役場で取得 |

| 必要書類 | 本人確認資料(運転免許証、マイナンバーカードなど) 法定相続情報一覧図 被相続人が亡くなったとわかる書類(住民票の除票、除籍謄本など) 相続人の現在の戸籍謄本、抄本など ※各役所によって異なるため要確認 |

| 取得費用 | 1通400円程度 |

証明書の発行には、申請書が必要ですが、各自治体によって申請書の様式が異なります。

最寄りの市区町村役場や都税事務所のホームページからダウンロードするか、窓口で申請書をもらって、交付を受けるとよいでしょう。

相続人の印鑑登録証明書

遺産分割協議を行った場合は、相続人が遺産分割協議書に使用した印鑑の、印鑑登録証明書が必要です。

印鑑登録証明書は、住民登録をした市区町村役場か、コンビニで交付可能です。

なお、印鑑登録証明書の交付には、登録した際の印鑑登録証を持参し、300円程度の交付手数料を支払います。

印鑑登録証を紛失した場合は、一度印鑑登録証亡失の届け出を行い、再度印鑑登録を行います。

再登録する場合は、印鑑、本人確認証が必要です。

相続登記にかかる費用

相続登記には、必要書類の取得費用、登録免許税がかかります。

さらに、相続登記を司法書士に依頼した場合は、司法書士費用がかかることになります。

以下では、相続登記にかかる費用を解説します。

必要書類の取得費用

相続登記では、以下の書類が必要となり、それぞれ取得費用がかかります。

| 項目 | 費用/1通 |

| 亡くなった人の戸籍謄本(戸籍事項証明書) | 450円 |

| 亡くなった人の除籍謄本 | 750円 |

| 亡くなった人の改正原戸籍 | |

| 亡くなった人の住民票の除票または附票 | 300円 |

| 相続人の戸籍謄本の抄本(戸籍事項証明書) | 450円 |

| 相続人の印鑑登録証明書 | 300円程度 |

| 固定資産課税明細書 | 申請する場合は400円程度 |

| 相続して所有者となる人の住民票 | 300円 |

| 登記事項証明書 | 500~600円 |

被相続人関係の資料だけで2,250円、相続人の資料で約1,150円、所有者の住民票を併せると4,200円程度となりますが、相続人が多いほど必要な資料も多くなります。

なお、法定相続情報一覧図の発行手数料は無料であるため、相続人が多く手間がかかりそうな場合は、法定相続情報一覧図の利用も検討するとよいでしょう。

登録免許税

登録免許税は、課税標準額の0.4%で計算可能です。

たとえば、課税標準額が1,000万円の土地であれば、登録免許税は4万円です。

なお、亡くなった人が相続登記を行っていない土地を相続した場合や、不動産の価額が100万円以下の土地であれば、2027年3月31日までに登記を行うことで、登録免許税が免税されます。

司法書士費用

相続登記を司法書士に依頼した場合の費用の相場は5~20万円程度とされており、相続人や不動産の数によっても異なります。

なお、相続した不動産が相続登記されていない場合は、手続きの難易度も高まるため、費用が高額になる可能性もあります。

相続登記については無料相談を受け付けている司法書士も多いため、無料相談を活用して見積もりを出してもらい、比較検討するとよいでしょう。

相続登記に関するよくある質問

相続登記は自分でできる?

登記申請書の記載方法などは法務局にも掲載されているため、相続登記は自分で手続きを行うことも不可能ではありません。

ただし、以下のケースでは、手続きが難しい可能性があるため、専門家の司法書士へ依頼した方がよいでしょう。

- 相続した不動産が登記されておらず手続きが難しい

- 相続手続き中に相続人が亡くなり、相続の手続きが複雑になった

- 仕事が忙しく手続きができない など

さらに、不動産が高額な場合や、相続人同士で不仲な場合など、相続手続きがスムーズに進まないような場合は、弁護士に相談するのが得策です。

相続人同士の話を整理して、可能な限り円満な解決が期待できます。

相続登記にかかる期間はどのくらい?

相続登記の申請から登記完了までの期間はおおよそ1~2週間程度です。

しかし、相続登記の書類の準備期間は、数週間から2か月程度かかることが考えられます。

なお、遺産分割協議が長引けば、それだけ相続手続きにも時間がかかることになります。

相続手続きをスムーズに進めたい場合は、弁護士や司法書士の力を借りた方がよいでしょう。

まとめ

相続登記は、相続した土地や建物の名義を、亡くなった人から相続した人に変更する手続きです。

全国で空き家の問題が生じたため、2024年4月1日からは相続登記が義務化されました。

相続登記は、不動産を相続した日や遺産分割が成立した日から3年以内に行う必要があります。

相続登記を怠った場合は、10万円の過料の対象となるほか、相続した不動産の活用ができないなどのデメリットがあります。

一方で、2027年3月31日までの相続登記で、相続登記が未完了の土地や、不動産の価額が100万円以下の土地であれば、登録免許税が免税されるメリットがあります。

相続登記は早めに行うことが重要です。

相続人同士意見の折り合いがつかない場合は、弁護士への相談も検討するとよいでしょう。

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。