相続時精算課税制度とは|2024年の税制改正や必要書類を解説

相続時精算課税制度(そうぞくじせいさんかぜいせいど)とは、生前贈与の累計2,500万円までが非課税となる代わりに、贈与者が亡くなった際に、遺産に生前贈与分を加算して、相続税を計算する制度です。

相続時精算課税制度は、次世代に高額な財産の移転が行われるように導入された制度です。

税制改正が行われ、2024年からは、年間110万円が控除されるなど、使い勝手のよい制度となりました。

この記事では、一見難しく感じる相続時精算課税制度について、概要やメリット・デメリット、税制改正の内容、必要書類についてわかりやすく解説します。

目次

相続時精算課税制度とは

相続時精算課税制度とは、生前贈与の累計2,500万円まで贈与税が非課税となり、贈与者(贈与した人)が亡くなった時に、相続財産に贈与した財産を加算して、相続税を計算する制度のことです。

贈与者が亡くなり遺産を相続して、相続税を支払う際に、相続時精算課税制度で贈与を受けた財産を加算して、相続税を計算しなければなりません。

例えば、贈与者の財産が1億円あり、非課税となる2,500万円まで子どもに贈与したとします。

しかし、贈与者が亡くなり、残りの遺産7,500万円を相続した場合は、7,500万円に、贈与した2,500万円を加算して、相続税を計算することになります。

このような制度設計となっていることから、相続時精算課税制度は課税の先送り制度とも言われています。

相続時精算課税制度は、2003年の税制改正により導入されました。

高齢化と長寿社会により、老後資金を確保する必要がありますが、それにより世代間で財産に偏りが生じていました。

暦年課税制度では、次世代への財産の移転が行われないため、高額な財産を移転しても一定額までは非課税となる相続時精算課税制度が導入された背景があります。

加えて、高額な財産を贈与した場合は、その財産に応じた相続税を負担してもらうために、相続時に相続税の計算に、贈与分の財産を加算すると考えられます。

以下では、相続時精算課税制度の控除額や税率、利用条件を解説します。

特別控除額が累計2,500万円まで

相続時精算課税制度では、特別控除として贈与額の累計2,500万円までは非課税となります。

例えば、毎年500万円ずつ5年間贈与しても、その累計が2,500万円以内であれば贈与税はかかりません。

この累計2,500万円を超えた部分に贈与税が課税されます。

なお、後述しますが、2024年からは年間110万円まで非課税となりました。

相続時精算課税制度の税率

相続時精算課税制度は、累計2,500万円を超えた贈与額に対して一律20%の贈与税が課税されます。

通常の暦年贈与と異なり、累進課税ではないため、高額な贈与を行う際には有利になることがあります。税額の計算がシンプルな点もこの制度の特徴です。

相続時精算課税制度の利用条件

相続時精算課税制度には、贈与者と贈与される人(受贈者)に利用条件があります。

| 贈与者 | 60歳以上の父母もしくは祖父母であること |

| 受贈者 | 贈与者の直系卑属の子どもや孫であること 贈与を受ける年の1月1日に18歳以上であること |

直系卑属とは、自分より後の世代で、直通する親族のことです。

相続時精算課税制度は、贈与者が60歳以上の父母や祖父母から、18歳以上の子どもや孫にしか贈与できません。

なお、生前贈与には年間110万円まで非課税となる暦年贈与という方法があります。

しかし、一度でも相続時精算課税制度を選択すると、その後暦年贈与に戻すことはできません。

暦年贈与との違い

暦年贈与とは、毎年110万円までの贈与であれば非課税になる制度で、110万円を超えた部分に10%~55%の贈与税が課税されます。

少額を一定期間で計画的に贈与するのに適した方法です。

ただし、暦年贈与を利用した場合、相続開始前の3年以内(今後は最大7年以内)に行われた贈与については、相続税の課税対象として相続財産に加算される点に注意が必要です。

相続時精算課税制度とは、非課税額や税率、そして相続時にどの範囲の財産が相続税の対象となるかに違いがあります。

| 項目 | 相続時精算課税制度 | 暦年贈与 |

| 控除額 | 累計2,500万円 ※2024年からは年間110万円まで非課税 | 毎年110万円 |

| 税率 | 一律20% | 10~55%の累進課税 |

| 贈与者 | 60歳以上の父母や祖父母 | 制限なし・誰でも可能 |

| 受贈者 | 18歳以上の子どもや孫 | 制限なし・誰でも可能 |

| 相続時の課税 | 毎年110万円の控除額以外の贈与分はすべて相続財産に加算され課税対象 | 生前贈与加算の対象で相続開始7年以内の贈与は相続財産に加算される |

| 贈与税の申告 | 110万円を超えたら申告が必要 利用時は届け出が必要 | 110万円を超えたら申告が必要 |

| 向いているケース | 不動産など高額を一括で贈与したい場合 | 少額を毎年コツコツ贈与する場合 |

| 併用の可否 | 暦年贈与とは併用不可 | 相続時精算課税制度を選ぶと不可 |

相続時精算課税制度と暦年贈与、どちらが自分に適しているのかは、税理士に相談して判断した方がよいでしょう。

2024年の税制改正による相続時精算課税制度の変更点

相続時精算課税制度は、2024年の税制改正でいくつか改正が行われ、以前の制度よりも節税効果が大きくなりました。

以下で詳しく解説します。

2024年の税制改正で年間110万円まで非課税

2024年の税制改正により、相続時精算課税制度を選択していても、年間110万円までの基礎控除が利用できるようになりました。

そのため、相続時精算課税制度を利用して一括で贈与を行う場合は、特別控除額2,500万円+110万円、計2,610万円まで非課税となります(1年で贈与する場合)。

さらに、この年間110万円までの基礎控除は、相続税の計算時にも加算されず除外されます。

例えば、贈与者が1年で1,000万円贈与した場合、改正前であればこの1,000万円全額を加算して、相続税が計算されていました。

しかし、改正後は、贈与した1,000万円から年間110万円が差し引かれ、残りの890万円が相続財産に加算されて相続税が計算されることになります。

| 累計2,500万円までの贈与 | 累計2,500万円までなら贈与税はかからない。 しかし、相続財産に加算して相続税が計算されるため、相続税の対象となる。 |

| 年間110万円までの贈与 | 贈与税はかからない。 相続税の計算からも除外されるため、相続税もかからない。 |

このように、基礎控除額110万円を超えた贈与について、累計2,500万円までは贈与税が課税されません。

分割して贈与を行えば、年間110万円まで非課税で財産を贈与でき、確実に節税が可能です。

複数人からの贈与は基礎控除が按分される

では、複数人から贈与を受けた場合は、どのような運用になるのでしょうか。

例えば、父親から600万円、母親から400万円の贈与を受けたケースです。この場合、基礎控除枠を贈与額で按分します。

そのため、110万円の基礎控除を、父親66万円、母親44万円で分けることが可能です。

改正後の手続きは年間110万円以下なら申告不要

なお、相続時精算課税制度は、贈与ごとに申告が必要でした。

しかし、2024年の改正により、相続時精算課税制度を選択している場合でも、贈与額が年間110万円以下であれば贈与税の申告は不要になりました。

相続時精算課税制度は、こうした煩雑な手間がありましたが、従来より手続きの負担が軽減される点で大きなメリットです。

相続時精算課税制度のメリット

相続時精算課税制度は、2024年の税制改正で使いやすい制度となりました。他にも、以下のようなメリットがあります。

- 非課税枠が大きく税率が低い

- まとまった金額が贈与できる

- 相続税がかからないこともある

- 収益物件を贈与すれば節税になる

- 贈与時の評価額で相続財産に加算できる

- 生前贈与加算の対象外

それぞれについて解説します。

非課税枠が大きく税率が低い

相続時精算課税制度は、累計2,500万円までの特別控除に加え、年間110万円の基礎控除が適用されるようになりました。

非課税額が大きいことに加えて税率は一律20%と、暦年贈与に比べて低い点がメリットです。

なお、相続時精算課税制度の贈与税が課税されるのは、贈与財産から基礎控除110万円を控除した後の金額が累計2,500万円を超えた場合です。

一方、暦年贈与で基礎控除を超えて、2,500万円を贈与しようとすれば、45%~50%の贈与税が課税されます。

高額な資産の早期移転を検討している場合には、累進課税が適用される暦年課税よりも節税効果が高くなるケースがあります。

まとまった金額が贈与できる

通常の暦年課税では年間110万円までしか非課税になりませんが、相続時精算課税制度を使えば一括で2,500万円+年110万円までの贈与が可能です。

暦年贈与では、年間110万円までは非課税ですが、不動産などの高価な財産を贈与するのには適していませんでした。

しかし、相続時精算課税制度を利用すれば、不動産などの高価な財産も、贈与税がかからずに贈与可能です。

相続税がかからないこともある

相続時精算課税制度は、相続時に贈与分の財産を、相続財産に加えて、相続税を計算することになります。

そのため、前述のとおり、財産1億円のうち、非課税となる2,500万円を贈与しても、相続発生時は、7,500万円と贈与分の2,500万円を加えた計1億円で、相続税を計算しなければなりません。

ただし、相続税がかからないこともあります。

相続税にも基礎控除額が定められており、3,000万円+(600万円×法定相続人)の金額は非課税となります。

例えば、相続人が一人の場合、基礎控除は3,600万円で、この基礎控除を超えた部分に相続税が課税されます。

そのため、贈与分の2,500万円を加算しても、相続財産が基礎控除を超えなければ相続税は発生しません。

国税庁の統計でも、2023年に相続税が課税された割合は9.9%とほんの一部です。

全てで非課税になるとは限りませんが、相続する財産によっては相続税が発生しない可能性があります。

収益物件を贈与すれば節税になる

相続時精算課税制度を活用して、賃貸アパートなどの収益物件を贈与することで、相続税の節税につながる場合があります。

もちろん、贈与した収益物件は、将来相続が発生した際に、相続財産に加算されて相続税の計算対象になります。

ただし、加算されるのは贈与時点の評価額であり、その後に得られる賃料収入などは受贈者に帰属するため、結果として相続財産全体の増加を抑える効果が期待できます。

贈与時の評価額で相続財産に加算できる

相続時精算課税制度を利用して贈与を行った場合、相続時に、相続財産に贈与した財産を加算して、相続税額を算出します。

この際、加算される贈与財産は、贈与時の評価額により評価されます。

例えば、相続時精算課税制度を利用して贈与した土地の時価が2,000万円だった場合は、相続時に土地が3,000万円まで高騰していても、2,000万円を加算して相続税を計算します。

そのため、値上がりが予想される財産を贈与しておけば、その差額分は節税することが可能です。

ただし、贈与した財産の価値が下がった場合でも、贈与時の価格で相続税を計算しなければなりません。

生前贈与加算の対象外

暦年贈与を利用した場合は、生前贈与加算の対象となります。

生前贈与加算とは、相続開始前7年以内に行った贈与について、相続財産に加算して相続税を計算するルールのことです。

これにより、相続直前に贈与して税負担を回避する行為を防ぐ目的があります。

そのため、せっかく基礎控除を利用して年間110万円以内で贈与をしていても、相続開始7年以内の贈与は、相続税の対象となります。

一方、精算課税制度を利用していれば、生前贈与加算の対象となりません。

相続時精算課税制度は、もともと贈与分が相続財産に加算されて、相続税の対象となるためです。

相続時精算課税制度のデメリット

一方で、相続時精算課税制度には、以下のようなデメリットもあります。

- 相続時に贈与分が課税対象となる

- 一度選択すると暦年贈与に変更できない

- 小規模宅地等の特例が適用されない

- 贈与された財産の価値が低下すると税負担が増える

相続時に贈与分が課税対象となる

相続時精算課税制度の特徴でもありますが、累計2,500万円までは贈与税が非課税となるものの、相続時に贈与分が相続税の対象となる点はデメリットです。

ただし、前述のとおり、相続税には基礎控除額が定められており、それを超えない限り相続税は課税されません。

さらに、相続人の数に応じて控除額は600万円加算されるため、相続人が多いほど控除額も増えます。

一度選択すると暦年贈与に変更できない

相続時精算課税制度は一度選択すると、途中で暦年課税制度に変更できません。

そのため、将来的に少額ずつ贈与したい場合でも、相続時精算課税制度の枠内でしか対応できず、柔軟性に欠けるのが難点です。

選択前には、相続時精算課税制度と暦年贈与、どちらを選択した方がよいのか、税理士に相談のうえで慎重に判断する必要があります。

小規模宅地等の特例が適用されない

小規模宅地等の特例とは、自宅や事業用の土地について、一定の要件を満たせば評価額を最大80%まで減額できる相続税の特例のことです。

しかし、相続時精算課税制度を使って生前に不動産を贈与した場合、この特例が適用できません。

不動産を贈与する際は、この特例の有無によって相続税額が大きく変わることもあるため、事前に十分な検討が必要です。

贈与された財産の価値が低下すると税負担が増える

前述のとおり、相続時精算課税制度は、贈与した財産が、相続時の相続財産に加算されて、相続税が算出されます。

この相続税の計算の際に加算される贈与財産は、贈与した時点の評価額で算出されます。

そのため、贈与時よりも財産の価値が上がっていれば、その差額の相続税は課税されません。

一方、贈与時よりも財産の価値が下がっていれば、その差額の相続税が課税されることになります。

例えば、贈与時に2,000万円だった土地が、1,000万円まで下落した場合でも、相続財産に加算されるのは2,000万円です。

特に不動産や株式など、価格変動の大きい資産を贈与する場合には、相場の見通しにも留意すべきです。

相続時精算課税制度の手続き方法

相続時精算課税制度を利用する際は、手続きにもいくつか注意点があります。

以下では、相続時精算課税制度を利用する際の手続き方法を解説します。

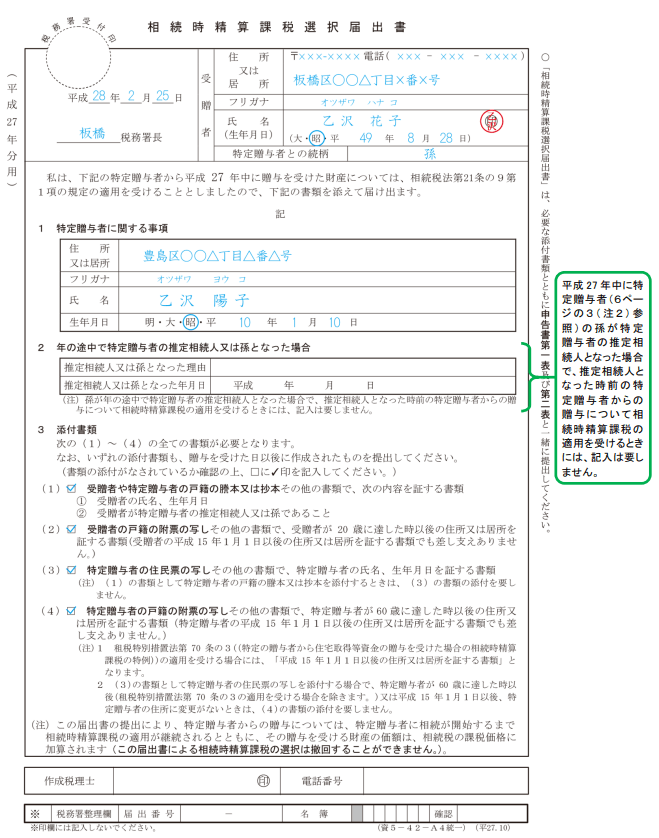

相続時精算課税制度の書類の提出方法

相続時精算課税制度を利用するためには、初回の贈与にあわせて相続時精算課税選択届出書を提出する必要があります。

引用:国税庁

この届出は、贈与税の申告書と一緒に、贈与を受けた翌年の2月1日から3月15日までの間に所轄の税務署へ提出します。

提出しないと制度は適用されませんので、忘れずに手続きしましょう。

手続きに必要な書類

相続時精算課税制度を利用するには、以下の書類が必要です。

- 相続時精算課税選択届出書

- 受贈者が贈与者の直系卑属である証明書(受贈者の戸籍謄本または抄本)

- 贈与者の住民票の写し

- 贈与税の申告書(第1表、第2表)

- 受贈者の身分証明書(運転免許証・マイナンバーカードなど)

- その他特例を適用する際の必要書類 など

なお、贈与税の申告書は、国税庁のホームページや税務署で取得可能です。

これらの書類を揃えたうえで、期限内に税務署に提出する必要があります。書類不備があると制度が適用されない可能性もあるため、慎重に準備しましょう。

相続時精算課税選択届出書の書き方

相続時精算課税選択届出書の記載例は以下のとおりです。

引用:

引用:相続時精算課税選択届出書には、贈与者と受贈者の氏名・住所を記載し、添付書類の欄にチェックを記入します。

記入漏れや誤記があると受理されないため、必要事項を丁寧に確認しながら記入してください。

不安がある場合は税理士に相談するのがおすすめです。

相続時精算課税制度に関するよくある質問

相続時精算課税制度は贈与税の申告は不要?

相続時精算課税制度は、2024年の税制改正までは、申告が必要でした。

しかし、税制改正以降は、贈与額が年間110万円以下であれば、申告不要となりました。

相続時精算課税制度は贈与者が亡くなった時どうやって計算する?

贈与者が亡くなった際には、過去に贈与された財産を相続財産に加算して、相続税を計算します。

例えば、被相続人(亡くなった人)の財産が以下のケースで計算します。

相続財産

- 3,000万円の不動産

- 3,000万円の株式

- 2,000万円の預貯金

生前贈与

- 2,000万円の不動産(贈与時の評価額)

これらの財産を計算すると生前贈与を含めた財産は1億円です。

相続人が3人だった場合、基礎控除額は、3,000+(600万円×3人)で、4,800万円までは非課税となります。

基礎控除額を引いた5,200万円を法定相続分として各相続人に振り分けます。

相続人が子ども3人だった場合は、以下のとおりです。

- 長男:約1,700万円(全体の3分の1)

- 長女:約1,700万円(全体の3分の1)

- 次男:約1,700万円(全体の3分の1)

そして、このそれぞれの取り分に相続税の税率をかけます。

例えば、長男の場合の計算式はとおりです。

1,700万円×0.15(15%)-50万円=205万円

相続税は205万円になりますが、それぞれの相続人の相続税を合算します。

全体にかかる相続税は約615万円です。

この金額を、実際に遺産分割した割合に応じて案分します。

ただし、上記は簡易的な計算であり、実際の計算方法は、相続人の人数や法定相続分、その後の遺産分割の割合、適用できる特例などによって異なります。

具体的な金額については、税理士に依頼して計算を行うことが望ましいです。

なお、相続時精算課税制度で、特別控除を超えて納めた贈与税は、相続時の計算の際に差し引くことが可能です。

相続時精算課税制度と暦年贈与はどっちが得?

暦年贈与は生前贈与加算の期間が段階的に7年以内に拡大されるため、近い将来相続が発生しそうであれば、相続時精算課税制度の方がよいケースもあります。

しかし、相続時精算課税制度と、暦年贈与のどちらが得なのかは、贈与の金額や相続財産の内容、贈与や相続のタイミングによって異なります。

迷った場合は、税理士に相談し、自分の状況にあった制度を選ぶのが最良です。

まとめ

相続時精算課税制度は、税制改正で2024年からは、累計2,500万円までの贈与に加え、年間110万円の控除が適用されるようになりました。

相続発生時に、贈与分が相続財産に加算されて相続税が計算されますが、相続税にも基礎控除額があるため、3,600万円(相続人の数による)までは相続税が控除されます。

一方で、贈与条件やデメリットもあるため、注意が必要です。

暦年贈与と相続時精算課税制度、そもそも贈与と相続でどちらが得なのかは、個々の財産や相続人の数、特例が適用できるかどうかによって大きく異なります。

節税効果を大きくしたい場合は、専門家である税理士に相談して判断するのが望ましいです。

一方で、相続時に相続人同士トラブルとならないための贈与の方法や贈与契約書については、弁護士に相談した方がよいでしょう。 相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。 実績豊富なネクスパートにお任せください!![]()

![]()

![]()

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。