後見制度支援信託|選任から信託契約・後見人への引継ぎまでの流れ

高齢者人口や認知症高齢者の増加に伴い、成年後見制度を利用する件数は増加しています。

成年後見人には成年被後見人の財産を管理する権限が与えられるため、過去には、後見人による財産の使い込みが問題になるケースが多発しました。

後見制度支援信託は、親族が成年後見人として適切に職務を行えると見込まれる事案において、不正行為の防止を目的として導入された制度です。

この記事では、後見制度支援信託がどのような制度なのかを解説します。

相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。

実績豊富なネクスパートにお任せください!

![]()

後見制度支援信託の概要

ここでは、後見制度支援信託の概要について解説します。

後見制度支援信託とは

目的

後見制度支援信託は、平成24年2月、親族が成年後見人として適切に職務を行えると見込まれる事案において、不正防止を目的として導入された制度です。

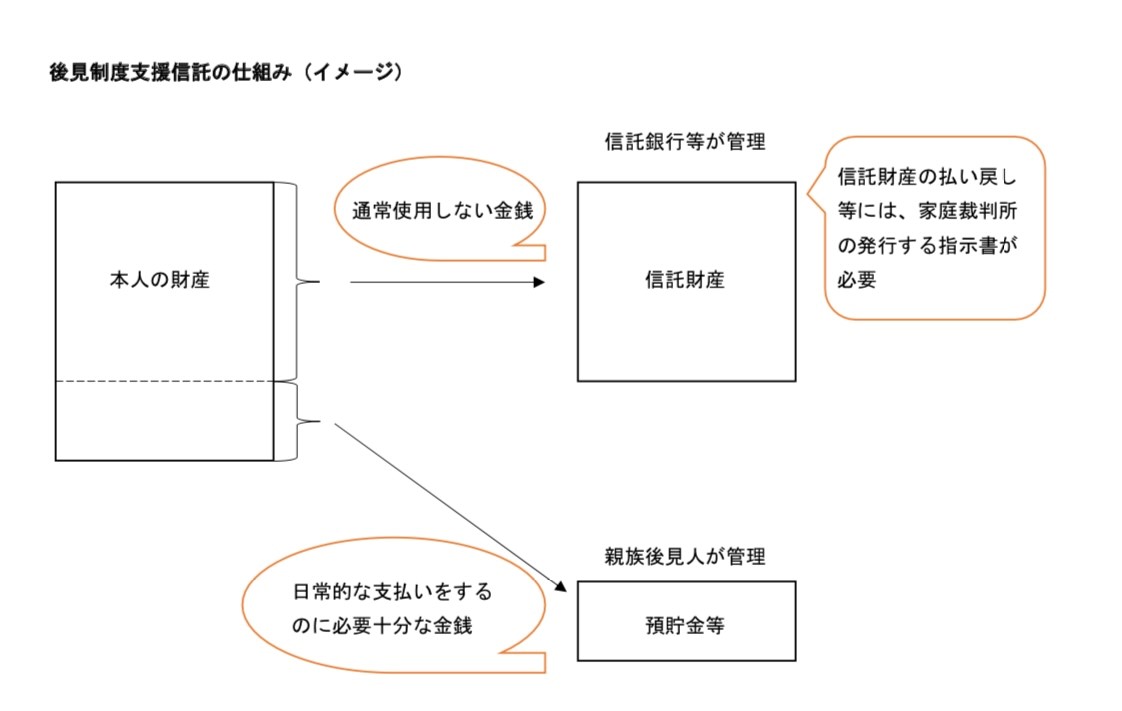

仕組み

後見制度支援信託は、本人の財産のうち、日常的な生活費を預貯金として後見人が管理し、通常使用しない金銭を信託銀行等に信託する仕組みです。

家庭裁判所は、成年被後見人の財産の額が多いケースのうち、次の事案について、親族に適切な成年後見人候補者がいる場合、信託契約締結ための後見人として専門職後見人(原則弁護士または司法書士)を選任します。

- 親族間に紛争があるなど専門職後見人による継続的な関与が必要な事案

- 後見制度支援信託の利用に適さない事情がない事案

就任した専門職後見人は、後見制度支援信託を利用するかどうかを検討します。

後見制度支援信託の利用(信託契約の締結)や、利用後の信託財産の払い戻し、信託契約の解約等には、家庭裁判所が発行する指示書が必要です。

後見制度支援信託において信託できる財産

後見制度支援信託において信託できる財産は、金銭のみとされているため、基本的に現金及び預貯金に限られます。

制度の利用対象となるケース

後見制度支援信託の利用対象となるのは、親族を後見人候補者とした事案で、成年被後見人の財産が相当額あり、家庭裁判所が利用を必要と認めるケースです。

例えば、親族が成年後見人になる場合で、財産の内容が預貯金中心であり、安定した収支計画を容易に立てられる等、後見制度支援信託の利用により十分な財産保護ができる事案が対象として検討されます。

ただし、以下の場合は、後見制度支援信託を利用せずに専門職後見人の選任が検討されます。

- 遺言の存在が明らかになっている場合

- 交通事故等の損害賠償訴訟が予定されている場合

- 財産の多くを不動産や保険等の信託できない財産が占める場合

- 成年被後見人を賃貸人とする賃貸不動産が複数ある場合

- 親族間に紛争がある場合

- 財産管理等に専門的な知見を要する場合

つまり、成年被後見人の意思に反すると思われる場合、財産管理の内容が複雑な場合や紛争等のリスクを抱えている場合は、利用に適していません。

後見制度支援信託の流れ

ここでは、後見制度支援信託の流れについて解説します。

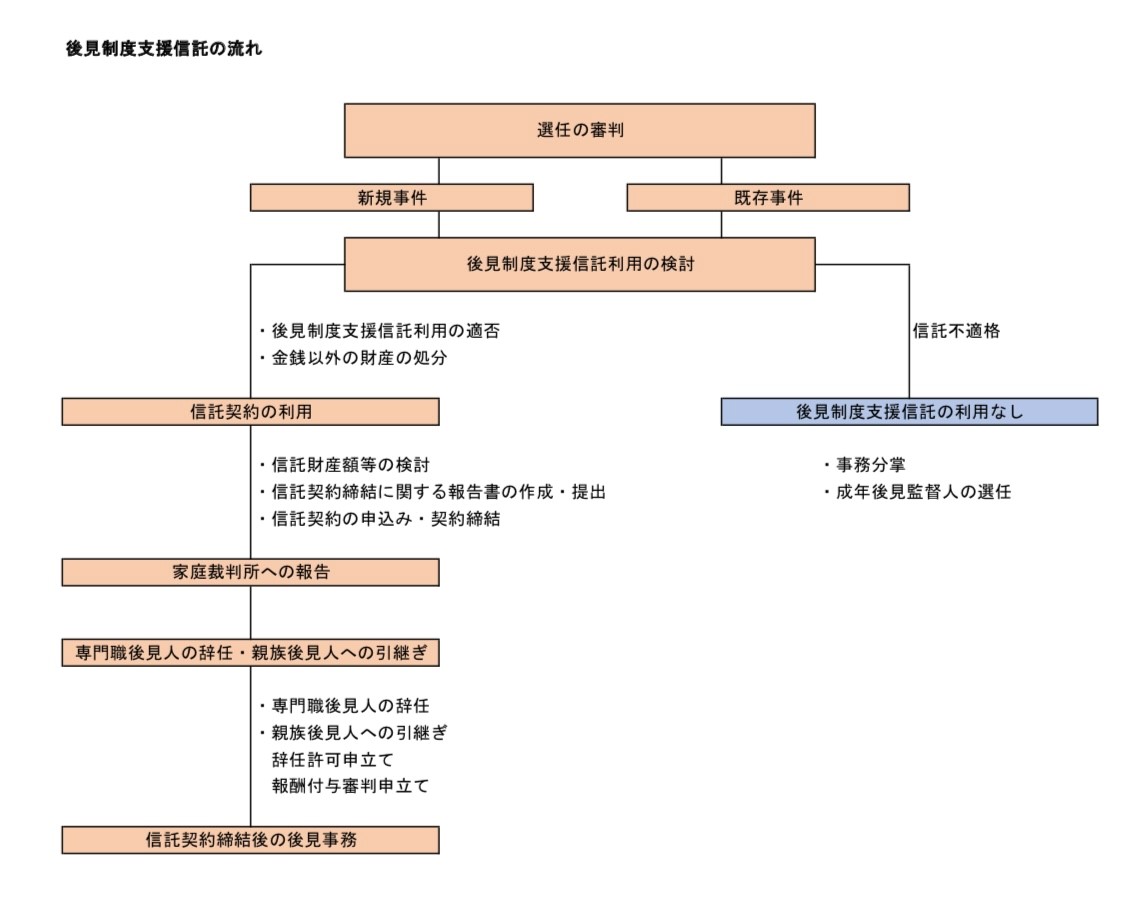

手続きの流れは、下図のとおりです。

選任の審判

新規事件

家庭裁判所は、新規に後見開始の審判が申立てられた事件について、後見制度支援信託の利用を検討すべきと判断した場合、原則として弁護士・司法書士等の専門職を成年後見人として選任します。

事案によって、専門職後見人のみを選任する場合と、親族と専門職の双方を後見人に選任する場合があります。

成年後見開始及び成年後見人選任の審判書の送達を受けた日から2週間が経過すると、審判が確定します。

既存事件

家庭裁判所は、既に親族後見人が就任している事案について、後見制度支援信託の利用を検討すべきと判断した場合、原則として弁護士・司法書士等の専門職を複数後見人として追加選任します。

親族後見人に追加して専門職後見人が選任された場合は、選任の審判の告知により、審判が確定するため、2週間の経過を待つ必要はありません。

後見制度支援信託利用の検討

家庭裁判所は、専門職後見人に対し、後見制度支援信託の利用の検討について指示書を送付します。

後見制度支援信託利用の適否

新規事件の場合

専門職後見人は、遺言書の有無や親族後見人候補者の適格性を確認し、成年被後見人の生活状況・財産状況を踏まえて、後見制度支援信託の利用の適否を検討します。

成年被後見人について、保険金の受領や遺産分割等を行う予定がある場合は、当面の収支予想が流動的になるため、それらの課題が解決した後、ある程度今後の収支予定が固まってから後見制度支援信託の利用を検討します。

既存事件の場合

家庭裁判所は、専門職後見人を選任する前に、親族後見人に財産目録や収支状況報告書等の提出を求めます。専門職後見人は、親族後見人が作成した財産目録・収支状況報告書等を確認し、必要に応じて財産の調査を行い、後見制度支援信託の利用の適否を検討します。

専門職後見人が後見制度支援信託の利用に適していないと判断した場合は、家庭裁判所はその理由を聴いて再検討します。

金銭以外の財産の処分

不動産や動産については、後見制度支援信託の利用を目的として売却することは想定されていません。

株式・投資信託・国債等の有価証券は、売却・換金すれば信託の対象財産となりますが、成被後見人の財産の現状を大きく変更することになるため、売却・換金するかどうかは個別の事案ごとに検討します。

信託契約の締結

専門職後見人が後見制度支援信託の利用に適当と判断した場合は、信託財産額等を設定し、所定の報告書で家庭裁判所に報告します。

具体的な流れは、以下のとおりです。

信託財産額等の検討

専門職後見人は、後見制度支援信託の利用が適当と判断した場合には、以下の4つの事項を検討します。

①親族後見人が手元で管理する預貯金額

②信託財産額・信託銀行等

③定期交付金

④追加信託することが相当な時期

親族後見人が手元で管理する預貯金額

成年被後見人の財産や収支の規模に応じて、一定程度の余裕のある金額が親族後見人の手元に残るように預貯金額を設定します。

基本的には、入所施設の毎月の費用や月々の生活費は、年金等の収入や定期交付金で賄うこととし、親族後見人の手元には、基本的に以下の本人に関する臨時・特別の出費に柔軟に対応できる金額を残します。

- 冠婚葬祭費:100万円程度(親族後見人(候補者)が希望する場合)

- 軽微な手術費や短期入院費:50万円程度

- 報酬見込額:裁判所に相談

- その他柔軟に対応するための額

手元管理預貯金額は、裁判所や事案によって異なりますが、おおむね200万円〜300万円程度となるのが一般的です。

信託財産額・信託銀行等

成年被後見人の預貯金の総額から親族後見人が手元で管理する金額を控除した額を、信託財産とします。信託財産額の決定後、信託契約を締結する信託銀行等を選定します。

定期交付金

成年被後見人の月々の支出が収入を上回る見込みの場合には、信託財産から必要な金額が定期的に交付されるように設定できます。これを定期交付金といいます。

定期交付金を設定すれば、親族後見人が管理する金額を一定額に保てます。定期交付の時期は、金融機関によりますが、毎月・2か月ごと・3か月ごと・半年ごと等の頻度を選択できるのが一般的です。

追加信託することが相当な時期

以下の場合には、親族後見人が手元で管理する預貯金額が多額になることがあります。

- 月々の収支が多額の黒字となることが見込まれる場合

- ある時期にまとまった収入があることが明確な場合

そのため、専門職後見人は、手元管理預貯金額が相当額(手元管理預貯金額+100万円~200万円程度)に達する見込みとした時期を、追加信託することが相当な時期として、家庭裁判所に意見を述べることがあります。

信託契約締結に関する報告書の作成・提出

専門職後見人は、後見制度支援信託契約を締結するため、以下の内容を記載した報告書と成年後見支援信託の利用が適当と判断した根拠となる事情説明書を提出します。

- 信託財産額

- 信託利用予定の銀行

- 定期交付金

- 追加信託することが相当な時期

信託契約の申込・契約締結

家庭裁判所は、専門職後見人が提出した報告書等の内容に問題がないと判断すると、専門職後見人に指示書を発行します。

専門職後見人は、指示の日から3週間以内に、信託銀行等に指示書謄本等を提出して信託契約を申し込みます。

信託契約締結後、専門職後見人は、親族後見人が手元で管理する預貯金口座を除く全ての成年被後見人名義の預貯金の解約手続きを行い、新規に作成した信託口座または信託銀行指定の口座に送金手続きを行います。

ただし、既存事件の場合で、成年被後見人名義の預貯金通帳を親族後見人が保管している場合は、親族後見人に預貯金口座の解約・信託財産の送金を指示します。

信託契約締結後の報告

送金手続き完了後、専門職後見人は、指示書謄本交付から2か月以内に、以下の書類を添付して、信託契約締結報告書を提出します。

- 信託契約書の写し

- 預貯金通帳の写し(解約したものを含む)

- 信託財産の払込を証明する資料(信託銀行等が発行した通帳や証書の写し)

- 財産目録

専門職後見人の辞任・親族後見人への引継ぎ

専門職後見人の辞任

専門職後見人は、信託契約締結後の報告書類の提出と同時に、以下の申立てを行います。

- 成年後見人辞任許可の申立て

- 報酬付与の申立て

- 成年後見人選任の審判申立て(新規事件の場合)

既存事件の場合は、既に親族後見人が選任されているので、成年後見人選任の審判申立ては行いません。

親族後見人への引継ぎ

新規事件の場合

専門職後見人は、成年後見人辞任許可及び報酬付与の審判告知後、報酬を差し引いた上で、親族後見人に財産の引継ぎを行います。その際、専門職後見人は後見事務報告書を作成し、信託契約書等の財産関係書類や管理財産を、親族後見人に引継ぎます。

親族後見人は、専門職後見人から管理財産の引継ぎを受けたことを家庭裁判所に報告するとともに、親族後見人の就任時報告として、専門職後見人から交付された後見事務報告書と、財産目録・収支予定表を家庭裁判所に提出します。

信託銀行等には、専門職後見人が成年後見人を辞任した旨の連絡を行います。

既存事件の場合

専門職後見人は、就任以後の後見事務報告書を作成し、信託契約書等の信託関係書類と管理財産を親族後見人に引継ぎます。

後見制度支援信託契約締結後の後見事務

ここでは、後見制度支援信託契約締結後の後見事務について解説します。

通常の後見事務

後見制度支援信託契約締結後の後見事務は、通常の後見事務と同じです。

信託財産の払い戻しが必要になった場合の対応

親族後見人が手元で管理する預貯金と収入では成年被後見人のための費用が不足する事態が発生した場合には、家庭裁判所に指示書の発行を求められます。

指示書に基づいて信託財産から払い戻しをして、不足費用にあてられます。

一時金の交付

成年被後見人が有料老人ホームに入所するための一時金や、自宅の改修工事が必要な場合などには、信託財産から一時金の交付を受けられます。

具体的には、必要な金額や必要となる理由を記載した報告書・疎明資料を家庭裁判所に提出し、信託財産の一部払い戻しのための指示書の発行を求めて、一時金の交付を受けます。

解約

成年被後見人にために使用する金額が、一時金の交付だけでは賄えず、信託財産全額を取り崩さなければならない場合には、信託財産の解約金を支払いにあてられます。

具体的には、解約の理由や必要性を明記した報告書・疎明資料を家庭裁判所に提出し、信託契約の解約の指示書の発行を求めて、信託財産を解約します。

定期交付金額の変更

有料老人ホームの施設利用料が増額される等、月々の支払に変動が生じた場合は、既に設定された定期交付金の増額を求められます。

定期交付金の設定がない場合は一時金の交付を求め、継続的に不足が予想される場合には定期交付金の設定を行います。

手元管理預貯金額が増大した場合

親族後見人が手元で管理する預貯金が徐々に増えた場合や、自宅の売却等により多額の収入があった場合には、自主的に家庭裁判所に報告し、追加信託の指示があればそれに従います。

後見制度支援信託Q&A

ここでは、後見制度支援信託に関するよくある質問とその答えを紹介します。

後見制度支援信託を利用するメリットは?

後見制度支援信託を利用するメリットは、主に以下のとおりです。

- 親族後見人による不正行為(財産の使い込み等)を防げる

- 親族後見人が管理する金銭が減るため管理にかかる負担が軽減できる

- 信託銀行の運用によっては、僅かではあるが財産が増加することもある

後見制度支援信託を利用するデメリットは?

後見制度支援信託を利用するデメリットは、主に以下のとおりです。

- 信託銀行に報酬や手数料を支払わなければならない

- 緊急で金銭が必要になった場合、指示書の発行や銀行手続きに時間や手間がかかる

- 後見制度支援信託に対応している金融機関が少ない

裁判所に後見制度支援信託の利用を勧められたら拒否できない?

家庭裁判所には、後見制度支援信託の利用を強制する権限はないので、家庭裁判所からの提案は拒否できます。

ただし、後見制度支援信託の利用を拒否した場合には、家庭裁判所の職権で成年後見監督人が選任されることがあります。

成年後見監督人が選任されるのとどう違う?

親族後見人が選任される場合で、後見制度支援信託を利用しないときには、専門職の成年後見監督人が選任されることが増えています。

成年後見監督人は、成年後見人の事務を監督します。成年後見人の事務の監督とは、成年後見人に不正な行為や権限の濫用等がないか、成年後見人が適正に事務を行っているかどうかを監督することです。

成年後見監督人は、いつでも、成年後見人に対し、後見の事務の報告や財産目録の提出を求め、後見事務や成年被後見人の財産状況等を調査できます。

後見制度支援信託を利用する場合と成年後見監督人が選任される場合の費用負担や事務負担の違いは、主に下表のとおりです。

| 後見制度支援信託 | 成年後見監督人 | |

| 費用負担 | ・専門職後見人への報酬(1回のみ10~30万円程度)が発生する ・信託銀行への報酬・手数料が発生する | 原則として成年被後見人が亡くなるまで、成年後見監督人への報酬(月額1~3万円程度)が発生する |

| 事務負担 | ・一年に一度、家庭裁判所への定期報告が必要 ・信託財産の払い戻し等が必要な場合は、家庭裁判所の指示書が必要 | 概ね3か月に一度、後見監督人への定期報告が必要(頻度は事案によって異なる) |

後見制度支援預金って何?

後見制度支援預金は、成年被後見人の財産のうち、日常的な支払いをするのに必要十分な金銭とは別に、通常使用しない金銭を特別な預金として金融機関に預ける制度です。

後見制度支援預金口座にかかる取引(入出金や口座解約)には、家庭裁判所が発行する指示書が必要となるため、後見制度支援信託と同様に、成年被後見人の財産の保護を簡易・確実に行えます。

後見制度支援預金口座は、成年被後見人が日常的に利用してきた信用組合や信用金庫で開設できるため、近くに信託銀行等がない場合も利用しやすいです。

ただし、後見制度支援預金は、後見制度支援信託に並立・代替する制度であるため、口座の開設にあたっては、基本的には専門職が関与することとされています。

まとめ

後見制度支援信託は、成年被後見人の財産のうち、日常的な支払いをするのに必要十分な金銭を預貯金等として成年後見人が管理し、通常使用しない金銭を信託銀行に預ける仕組みです。

信託財産の払い戻しや解約には、家庭裁判所の指示が必要であるため、親族後見人による不正を防止し、成年被後見人の財産の保護・適切な管理が実現できます。

後見制度支援信託を利用すれば、親族後見人が高額な金銭を管理する負担から解放されるメリットがありますが、そもそも他者の財産を管理することに不安がある場合は、弁護士や司法書士を後見人候補者に立てて、後見開始の審判を申立てても良いでしょう。

後見制度支援信託や成年後見の申立てについて、さらに詳しい情報を知りたい方は、ぜひ一度ネクスパート法律事務所にお問い合わせください。

支援が必要なご本人やご親族にとって負担のない、適切な制度をご提案させていただきます。

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。