家族信託とは|仕組みや活用事例をわかりやすく説明

家族の財産や家業の管理・承継の方法として、昨今、家族信託の注目が高まってます。

この家族信託とは、どのような制度でしょうか。

この記事では、家族信託の仕組みや対象となる財産、活用例やメリット・デメリットについて解説します。

家族信託を活用する場合の注意事項とともに見ていきましょう。

目次

家族信託とは?

信託とは、文字通り、財産を信じて託すこと、すなわち、自分の財産を信頼できる人に預け、預ける目的に従って管理してもらうことです。

信託には、大きくわけて民事信託と商事信託があります。

- 民事信託:主に家族や親族などが受託者となる信託

- 商事信託:信託銀行や信託会社が受託者となる信託

家族が受託者となる民事信託のことを家族信託と呼ぶそうです。家族信託は、一般社団法人家族信託普及協会の登録商標です。

家族信託の仕組み

家族信託の仕組みについて説明します。

家族信託の当事者

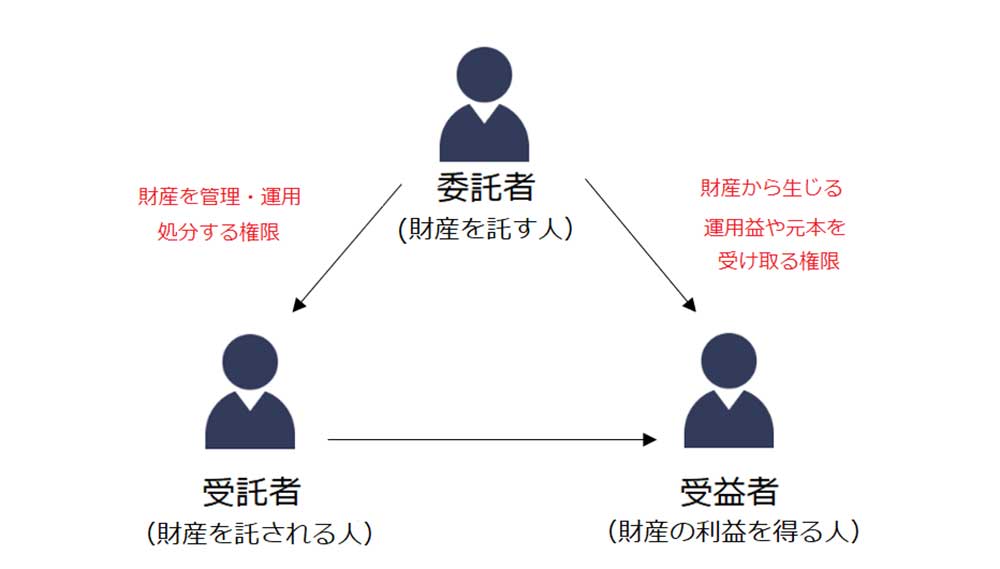

家族信託において、財産を託す人を委託者、託される人を受託者、託された財産から利益を得る人を受益者と呼びます。

このように、委託者・受託者・受益者の3人が登場するのが基本ですが、委託者が受益者を兼ねることもできます。その場合は登場人物が2人になります。

基本的な仕組み

財産を託す際、財産の名義変更を行うことに特徴があります。名義変更された財産を信託財産と呼びます。

委託者が所有権を持つ財産を管理・運用・処分する権限は受託者に移ります。

信託財産から生じる運用益や元本を受け取る権限は受益者が保有します。これが家族信託の基本的な仕組みとなります。

信託は、次の3つの方法で行うことができます。

信託契約

契約による信託は、委託者と受託者で契約します。受益者は利益を受けるだけなので合意は不要です。

遺言

遺言による信託は、遺言書に「私が亡くなった場合は、〇〇に〇〇を信託する」と記載する方法です。

遺言により指定された信託を引き受けるか否かは、受託者が決められます。

信託宣言

信託宣言による信託は、委託者の単独の意思表示で成立します。

自分で自分の財産を管理する信託(自己信託)であるため、契約は不要です。意思表示は、公正証書の作成・受益者への確定日付のある通知により効力が発生します。

家族信託の対象となる財産

家族信託の対象となる財産(信託財産にできる財産)の代表的なものは以下のとおりです。

現金

現金は信託できる財産です。

不動産

自宅、不動産その他委託者の所有する不動産は信託できる財産です。

有価証券(株式、投資信託、債権)

非上場株式、債権、投資信託等の有価証券も信託できる財産です。

有価証券を信託財産にする場合、証券会社で信託口口座を開設し、信託口口座に対象の有価証券を移管する手続きが必要です。

事業承継の場面では、委託者や事業の後継者を受益者として、受託者に対する議決権行使の指図権を内容とする受益権を付与することもあります。

国内の有価証券とは異なり、海外の有価証券は証券会社ごとに取扱いの有無が異なるため、信託口口座に移管できない場合があります。

金銭債権

売掛金請求権、賃料請求権、貸付金請求権その他金銭債権も信託できます。

動産(車、船舶、絵画、骨董品、美術品)

自動車や船舶、美術品その他動産も信託可能です。ペットも民法上は動産となりますので、信託できる財産です。

家族信託の対象とならない財産

信託の対象となる財産は、プラスの財産であり、マイナスの財産は信託できません。身体や生命、名誉も対象となりません。対象外となる財産の例は以下のとおりです。

預貯金口座(預貯金債権)

現金(金銭そのもの)は信託可能な財産である一方、預貯金(口座そのもの)は、信託できない財産です。預貯金債権には譲渡禁止特約があるのが理由です。

口座内の預貯金を信託する場合には、受託者において信託口口座を開設の上、信託された口座内の預貯金を信託口口座に移管する必要があります。

借金、保証債務

借金や保証債務は信託の対象になりません。但し、事業の信託を希望するケースでは、債務を引き受けさせる方法でプラスの財産とセットで信託することは可能です。

生活保護受給権や年金受給権

生活保護受給権や年金受給権などの一身専属権も信託できない財産です。一身専属兼とは、その人しか行使できない権利、すなわち、その人が亡くなると消滅する権利(相続の対象とならないもの)です。

家族信託はどんなときに活用される?

家族信託の代表的な活用例を見てみましょう。

認知症になったときに備えたい

「親が認知症になり、口座が凍結されて預金を下ろせなくなった」と聞いたことがある方もいらっしゃるでしょう。

口座の凍結は、認知症高齢者を振り込め詐欺や投資詐欺から守る点では有益である一方、口座が凍結すると一切の入出金ができない最大のデメリットがあります。

家族信託が認知症対策に有効である3つの理由

家族信託が認知症対策に有効である3つの理由をご紹介します。

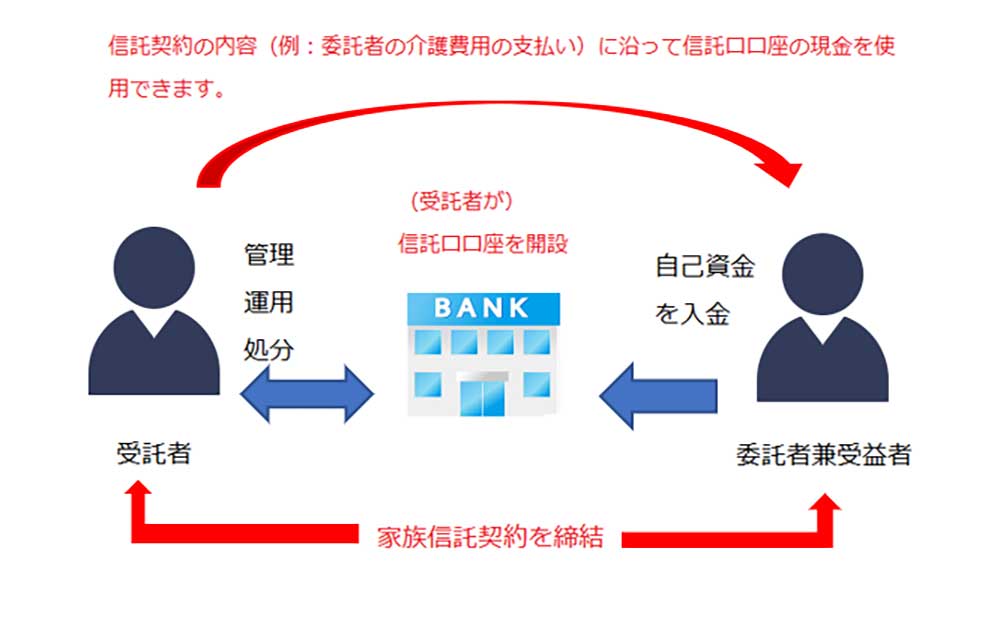

認知症になる前に家族信託をすると、口座凍結により生じる問題を防げる

家族信託により受託者名義の信託専用の管理口座(信託口口座)を開設し、そこに委託者名義の口座からお金を移しておくことにより、受託者が管理できます。

認知症になる前に家族信託をすれば、賃貸不動産の管理を受託者に任せられる

アパート経営をされている方が認知症になると、賃貸借契約の締結や処分等ができなくなります。元気なうちに賃貸不動産を子に生前贈与することも可能ですが、賃料収入を生活に充てたいと希望する方もいるでしょう。

家族信託では、受益者を委託者本人とできますので、賃貸不動産の管理のみを受託者に委ね、賃料(利益)を委託者兼受託者が受け取ることが可能です。

成年後見制度と異なり、財産を管理する人を自由に選べ、柔軟な財産管理が可能

成年後見制度では、裁判所が選任した人が後見人となります。

家族を後見人の候補者としていても、多くのケースで第三者(専門家)が選任されます。また、任意後見制度とは異なり、受託者は信託財産を積極的に投資したり運用したりすることができます。

家族信託では、財産を管理する人を選べ、かつ、財産管理を柔軟にできるので、身近にいる家族に財産管理・運用を希望する場合に有効です。

自分の理想通りに財産や事業を承継したい

孫に財産を残したいと希望する場合や、特定の人物に事業を承継させたい場合も、家族信託は有効です。

相続手続きでは、父が死亡すると、相続人はその子となるため、孫に相続権は発生しませんが、家族信託をすることで孫に直接財産を残すことができます。

また、遺言では、自分が亡くなった後の資産の承継は次世代までしかできません。つまり、次に例を挙げる財産の移動を指定することができません。

「自分が亡くなった後は、まず妻に財産を相続させ、妻が死亡した後は次女に相続させる。」

家族信託は、二世代、三世代にわたって財産の承継を指定することが実現可能です。

障害のあるお子様の将来に備えたい

家族信託は、親族に障害のある方や引き籠りの方その他自立生活が困難な方がおられる場合の対策、いわゆる“親なき後問題”の対策にも有効です。

障害のある方に兄弟姉妹がいる場合

障害のある方に兄弟姉妹がいる場合に、兄弟に財産の管理(例:アパート経営)を任せて、財産から得る利益(例:賃料収入)を障害のある方の介護費や生活費に充てることができます。

このスキームでは、兄弟姉妹がしっかり面倒を見てくれるか心配な場合でも、信託報酬を与えることによって、介護を義務付けることができます。

障害のある方が一人っ子である場合

障害のある方に兄弟姉妹がいない場合は、受託者に信頼できる第三者(親族や専門家)を選ぶこともできます。

家族信託ではできないこと

様々なメリットがある家族信託ですが、できないこともあります。

身上監護ができない

家族信託の制度の趣旨は財産管理にあります。従って、身上監護を行うことができません。

身上監護とは、以下に例を挙げる生活・医療・介護などの手続き行うことで、生活上の身の周りの世話や介護などの事実行為ではなく、法律行為を指します。

- 老人ホームとの契約

- 介護サービスの利用の申込

- 病院の手続き

- 住居の確保(入居)の手続

遺留分侵害額請求を排除できない

遺留分とは、兄弟姉妹以外の相続人に認められている権利で、遺産の最低限の取り分です。

遺留分侵害額請求権は、遺言によって相続した財産が最低限の取り分に満たない場合に、不足分を請求できる権利です。

家族信託の場合、委託者から受託者に対し、財産が信託譲渡されます。信託譲渡は、遺贈・贈与のいずれにも該当しないため、遺留分侵害額請求の対象となりません。

他方、受益者が得る信託受益権は、東京地裁平成30年9月12日判決で、遺留分減殺請求の対象となる旨判示されています。このため、家族信託では遺留分侵害額請求を排除できません。

税申告において損益通算ができない

家族信託では、所得税の損益通算ができません。

損益通算とは

損益通算とは、赤字の所得を他の黒字の所得と相殺する計算方法です。

赤字の所得と黒字の所得を相殺することで、所得税の課税対象を少なくし、課税される金額を軽減できます。赤字を他の黒字所得と相殺できるのは、次の4つ所得です。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

家族信託では損益通算ができない

租税措置法41条4の2において、信託から生じた不動産所得の損失は、生じなかったものとみなされています。このため、信託財産から生じた損失は、信託財産以外の財産から生じた所得と相殺することができません。

間違えやすい!家族信託のよくある誤解

家族信託で実現可能と誤解される傾向がありますが、次のことは家族信託では実現できませんので、注意しましょう。

委託者名義の預貯金口座は自由に下ろせない

家族信託をすれば、「親名義の預貯金をすべて管理できる」「親名義の預金から自由に出金できる」と誤った認識を持っている方がいるかもしれません。今一度、預貯金を信託する際のポイントを整理しましょう。

①信託契約後、受託者が開設した信託専用の管理口座(信託口口座)に入金された委託者のお金だけを管理できる。

②信託契約後も、信託口口座以外の委託者名義の預金口座は、受託者が自由に入出金できない。

節税対策にはならない

認知症対策や親亡きあと問題として有効な家族信託ですが、相続税対策にはなりません。家族信託は、みなし相続財産と判断されるため、民法上は相続財産に該当しませんが、相続税法上は相続財産とされます。

そのため、受益者権はみなし相続財産となり、相続税の対象となります。

家族信託と成年後見制度の違い

高齢者の財産管理の対応策として良く知られている成年後見制度の違いを見ていきましょう。

制度の利用条件

家族信託と成年後見の制度の利用に関する主な相違点は次のとおりです。

家族信託

- 本人の判断能力が低下する前に信託契約の締結を要します。

- 受託者の管理権限はプラスの財産に限られます。

成年後見

- 判断能力の低下した後に申し立てることができます。

- 全ての財産(プラスの財産、マイナスの財産)を管理します。

財産の管理を行う人

家族信託

信託契約で自由に選べます。

成年後見

家庭裁判所が選任した者が成年後見人となります。

財産管理の柔軟性

家族信託

信託契約で特定の財産を定めることができます。

信託契約で定める内容に沿って、受託者が自由に財産を管理・運用・処分できます。

成年後見

成年後見人が本人の全ての財産を管理します。家族信託とは異なり、生活上必要でない財産の処分はできません。

また、成年後見人の財産管理には、利殖行為は含まれていません。特別の事情(例:現預金以外に株式しか財産がなく、介護施設の入居一時金を捻出するために、株の売却を要する)がない限り、現状維持が適切な管理方法です。

初期費用や報酬

家族信託

家族信託にかかる初期費用や報酬は、以下のとおりです。

初期費用

| 公正証書作成手数料 | 信託財産の額に応じて決まる基本手数料に証書の枚数に応じて手数料を加算 信託財産にもよるが、2万円〜10万円程度が目安 |

| 不動産登記にかかる費用 | 登録免許税 土地:固定資産税評価額の0.3% 建物:固定資産税評価額の0.4%司法書士の報酬 信託する不動産の数にもよるが10〜30万円が目安 |

報酬

受託者へ報酬を与えるか否かは契約で自由に定めることができます。

成年後見

成年後見制度の利用にかかる初期費用や報酬は、以下のとおりです。

初期費用

- 申立費用 収入印紙800円

- 登記費用 収入印紙2600円

- 予納郵券 郵便切手3270円 ※東京家裁の場合

報酬

成年後見人の基本報酬は、被後見人の財産を踏まえ、裁判所が決定します。通常の後見事務を行った場合の報酬(基本報酬)の目安となる額は、月額2万円です。

ただし、管理財産額の額が次の場合には、基本報酬が変動します。

- 1000万 円を超え5000万円以下の場合:月額3万円~4万円

- 5000万円を超える場合:月額5万円~6万円

このほか、基本報酬に加え、以下の場合には付加報酬が発生します。

- 特別に困難な業務が発生したとき

- 日常業務以外に特別な業務を行う場合

家族信託の流れと注意点

家族信託の基本的な流れを注意点とともに解説します。

信託する財産や内容を決める

家族間のトラブルを避けるためには、ここで十分に協議を尽くすことが大切です。

信託契約書を作成する

信託の目的に沿った不備のない契約書を作ることが大切です。

適法な契約書を作成するには、弁護士のサポートが不可欠でしょう。

信託契約書を公正証書にする

契約書を公正証書にしておかないと、信託財産の管理口座が開設できない場合があります。

必ず公正証書にしましょう。

信託財産の名義変更をする(信託登記)

不動産の所有権移転登記(信託登記)を行います。

登記がなければ、信託財産の対象になっていることを第三者に対抗できません。

信託財産の管理口座を開設する

信託契約に基づき、信託財産の管理口座(信託口口座)を開設します。信託口口座の開設に対応している金融機関を探して口座を開設します。

信託財産の管理を開始する

以上の手続きを経て財産の管理を開始できます。

家族信託のメリット・デメリット

家族信託のメリット・デメリットを紹介します。

家族信託のメリット

家族信託を活用するメリットを見てみましょう。

認知症に備えることができる

認知症による口座凍結や財産管理に有効です。

また、昨今は高齢者が振り込め詐欺や投資詐欺の被害に遭うケースが少なくありません。このような場合、被害を回復することは極めて困難です。家族信託で信託財産の管理権限を受託者に移譲することで、詐欺被害から財産を守ることもできます。

成年後見制度より柔軟な制度である

信託する財産や管理方法、管理権限を委ねる相手を自由に選べる点で、成年後見より柔軟です。

成年後見では、株取引や投資信託で積極的に投資し、財産を増やすこと(利殖行為)は求められていません。家族信託では、成年後見ではできない積極的な投資も可能です。

親亡き後問題に備えることができる

「自分が亡くなった後、障害を持つ子が困らないようにしたい」ときは、財産を残すだけでは子自身で管理できないケースもあります。

家族信託では、信頼できる家族や友人を受託者、障害のある子を受益者と定めて、受託者に介護費用の捻出を義務づけることができます。

共有不動産に関するトラブルを予防できる

共有不動産は、共有者全員の合意がなければ処分できません。相続により不動産が共有状態になると、共有者単独では処分も賃貸もできません。

家族信託は、共有不動産の管理・処分権限を受託者1人に委ねることで、売却や賃貸をして不動産を有効に活用できます。

二次相続を指定できる

遺言ではできない二世代、三世代先まで財産の承継先を指定できます。

家族信託のデメリット

家族信託を活用することで多くのメリットがある一方で、デメリットも存在します。ここでは、家族信託のデメリットを説明します。

医療・介護その他身の回りの手続きはできない

家族信託は身上監護ができないため、病院や介護施設との契約や役所への申請その他生活に関する手続きができません。

契約に長期間拘束される

家族信託では、一次受益者だけでなく二次、三次受益者を設定することができます。希望通りの財産の承継ができる一方で、何世代にもまたがり、当事者を拘束しかねません。

信託財産から出た損失を他の所得と相殺(損益通算)できない

信託財産である不動産から生じた損失は、信託財産以外の財産から生じた所得と相殺できません。

受託者の負担が大きい

一方的に利益を享受する受益者に比して、受託者には税務申告義務や帳簿保存義務が生じるため、受託者の負担が大きくなるケースがあります。

遺留分に配慮する必要がある

家族信託は遺留分侵害額請求を排除できません。

特定の家族だけ利益を得る不公平な内容にすると、遺留分侵害額請求を受けるおそれがあります。そのため、信託の内容を決める際には遺留分を配慮する必要があります。

家族信託の利用時に弁護士のサポートを受けるべき理由

家族信託は、その目的や事例に応じて契約の内容も異なります。

家族間の契約も可能ですが、弁護士のサポートにより得られるメリットも多くあります。ここでは、家族信託を弁護士に依頼するメリットや弁護士費用について解説します。

個々のニーズに応じた信託内容を決められる

家族信託は様々なニーズに活用できます。目的に沿った信託の内容を設計するためには、法律の知識も必要となります。弁護士に依頼すれば、漏れのない信託内容の設計が可能です。

適法な契約書を作成できる

インターネット上には、家族信託の契約書例やひな型が掲載されていますが、それらに頼って契約書を作成することはおすすめしません。必要記載項目を具備していない場合や、契約書に漏れがあると、無効と判断されるおそれがあります。

法律の知識のない方が契約書を作成するのは、運転免許がないのに運転するようなものです。弁護士に依頼すれば、法的に問題のない契約書を作成できます。

遺留分を考慮した信託内容を相談できる

前述のとおり、家族信託の受益権は遺留分侵害額請求の対象となります。

家族の一人だけに財産を承継する内容にすると、家族間に不公平が生じ、後のトラブルを生じさせるリスクが高まります。弁護士に依頼すれば、予め遺留分を考慮した内容の信託契約を検討できます。

他の制度との併用で総合的に問題を解決できる

先に述べた通り、家族信託ではできないことも多数あります。家族信託はあくまでも財産管理や相続対策の手段の一つであり、全てをカバーすることができない場合もあります。

事案によっては、家族信託以外の選択肢が適していることもあるでしょう。

弁護士に依頼すれば、家族信託と任意後見制度の併用、遺言との併用を含め、総合的な解決を図れます。

弁護士に依頼した場合の費用

家族信託は、2007年の改正信託法により導入された比較的新しい制度です。

そのため、専門家全体としての取り扱い数が少なく、弁護に依頼した場合費用もばらつきがあります。

標準的な費用の目安は、下記の通りです。

相談料

相談料は、30分5,500円~とされるのが一般的です。

初回相談を無料としている事務所も少なくありません。

家族信託の設計・契約書作成手数料

希望に沿った家族信託の設計、関係者への事前説明、金融機関との折衝、家族信託契約書の作成や公正証書作成、信託登記その他手続きの全てをフォローする費用として、50万円~200万円程度がかかります。

コンサルティング料ともいわれるこの費用は、信託財産の1%程度を想定するとよいでしょう。

アフターフォロー

家族信託による財産管理が開始した後も、信託監督人に弁護士が就任する場合には、監督者としての報酬が発生する場合もあります。月額報酬として3~20万円程度の目安です。

まとめ

いかがでしたでしょうか。

家族信託を上手に活用することができれば、相続に向けた生前対策が実現できます。

財産管理が柔軟である一方、家族信託は制度も手続きも複雑であることから、一般の方には活用の難易度が高いのも事実です。

弁護士のサポートを得れば、手続きを正確かつ円滑に進めることができます。

利用の検討にあたっては、家族信託の実務に精通した弁護士に相談されることをおすすめします。

この記事を監修した弁護士

佐藤 塁(東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の佐藤塁と申します。当事務所の特徴は、法的な専門性や経験はもちろんのこと、より基本的に、お客様と弁護士との信頼関係を大事にしていることです。お客様のご依頼に対して、原則2人の弁護士が対応し、最初から最後までその弁護士が責任を持って対応させていただきます。難しい案件でも投げ出しませんし、見捨てません。良い解決ができるよう全力でサポートさせていただきますので、何でもまずはご相談いただけますと幸いです。