特別受益がある場合の相続分・遺留分の計算方法をわかりやすく解説

相続人の中に、被相続人から生前贈与や遺贈を受けた人がいる場合、それを考慮せずに遺産を分割するのは不公平だと感じるでしょう。

このような場合、生前贈与や遺贈を相続分の前渡しと考えて、計算上、相続財産に加算(持ち戻し)して、相続分を算定することが一般的です。生前贈与や遺贈により遺留分を侵害された場合は、遺贈や生前贈与を受けた人に対して、遺留分侵害額を請求できます。

では、特別受益がある場合における具体的相続分の計算はどのように行えばよいのでしょうか。ご自身の遺留分額や遺留分侵害額は、どのような方法で求められるのでしょうか。

この記事では、特別受益がある場合の相続分・遺留分の計算方法を解説します。

具体例を示してわかりやすく説明しておりますので、ご参考になさってください。

目次

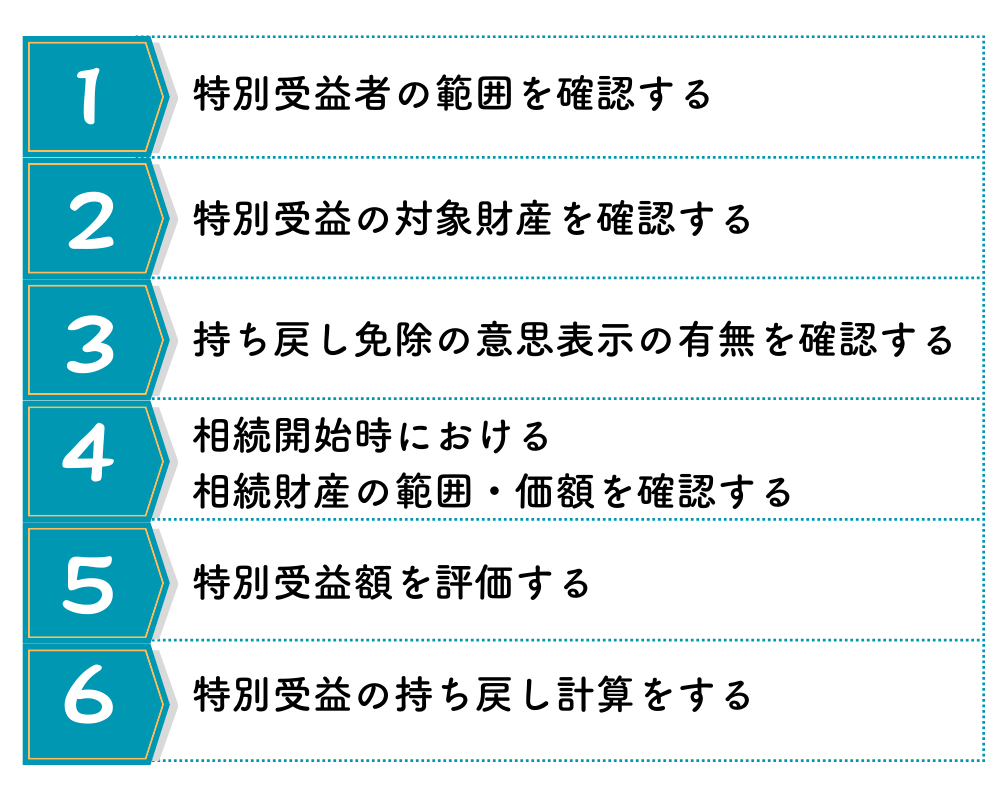

特別受益がある場合の具体的相続分の計算方法

相続人の中に、被相続人から生前贈与や遺贈を受けた人がいる場合の具体的相続分は、次のステップで算出します。

①特別受益者の範囲を確認する

特別受益者の範囲を確認しましょう。

特別受益を受けた者として持ち戻しをする必要があるのは、共同相続人です。

そのため、被相続人が相続人の配偶者や子に対して贈与をしていたとしても、それは相続人に対する贈与ではないため、相続人の配偶者や子は受益者とはなりません(もっとも、実質的には相続人に対する贈与等と言えるときには、特別受益となる場合があります。)。

特別受益者に該当するか否かは、基本的に生前贈与等がなされた時点において、贈与等を受けた人が推定相続人であったか否かによって判断します。

特別受益者となるかどうか問題となる事例について、以下で検討します。

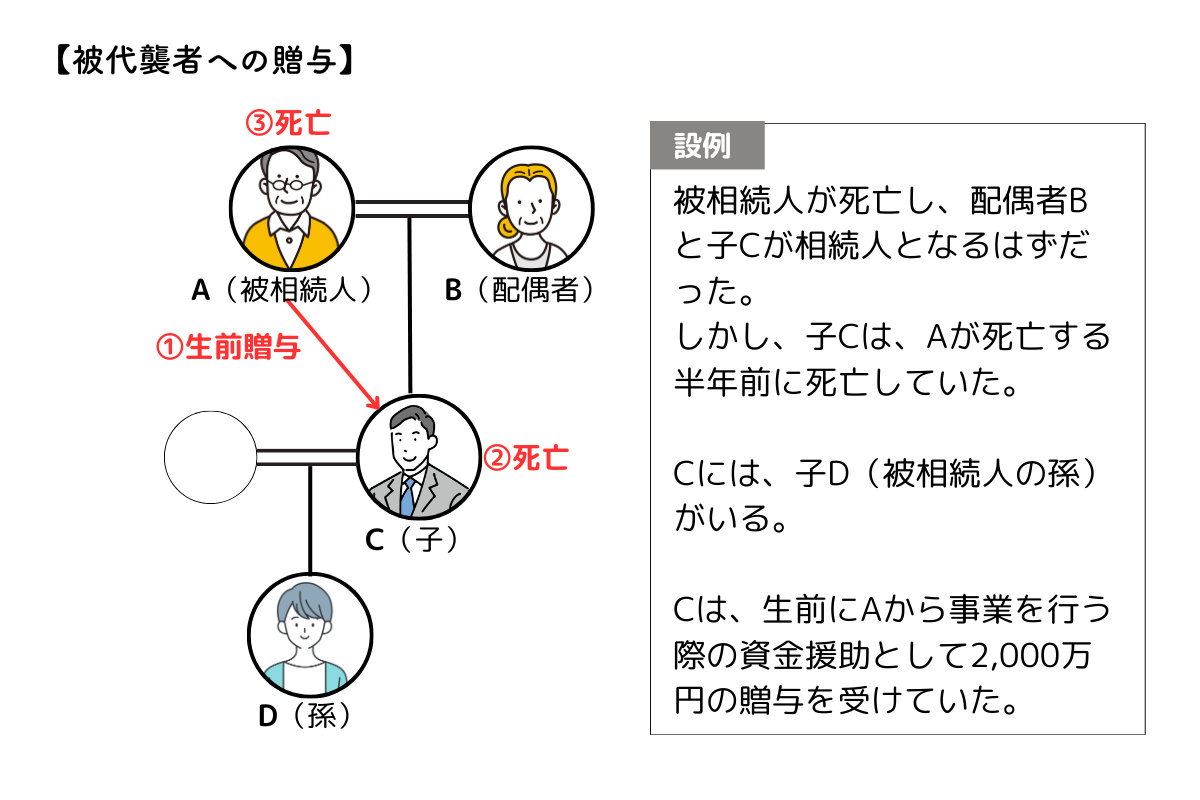

被代襲者に対する生前贈与等

代襲相続人がいる場合で、被代襲者に対しての生前贈与がなされていたときは、代襲相続人が特別受益者に当たります。

被代襲者に対してなされた生前贈与は、代襲相続人の特別受益となるからです。

例えば、上記設例のように、被相続人Aよりも先に死亡した子C(被代襲者)が、特別受益を受けていた場合、代襲相続人である孫Dは、子Cの持ち戻し義務を引き継ぐことになります。

被代襲者である子Cは、生前贈与等を得た時点では推定相続人です。

代襲相続人は、被代襲者の地位をそのまま引き継ぐため、被代襲者が生存していた場合よりも有利な地位に置かれるべきではありません。共同相続人間の公平に反するからです。

したがって、被代襲者が受けた贈与については、代襲相続人が持ち戻し義務を負うものとされています。

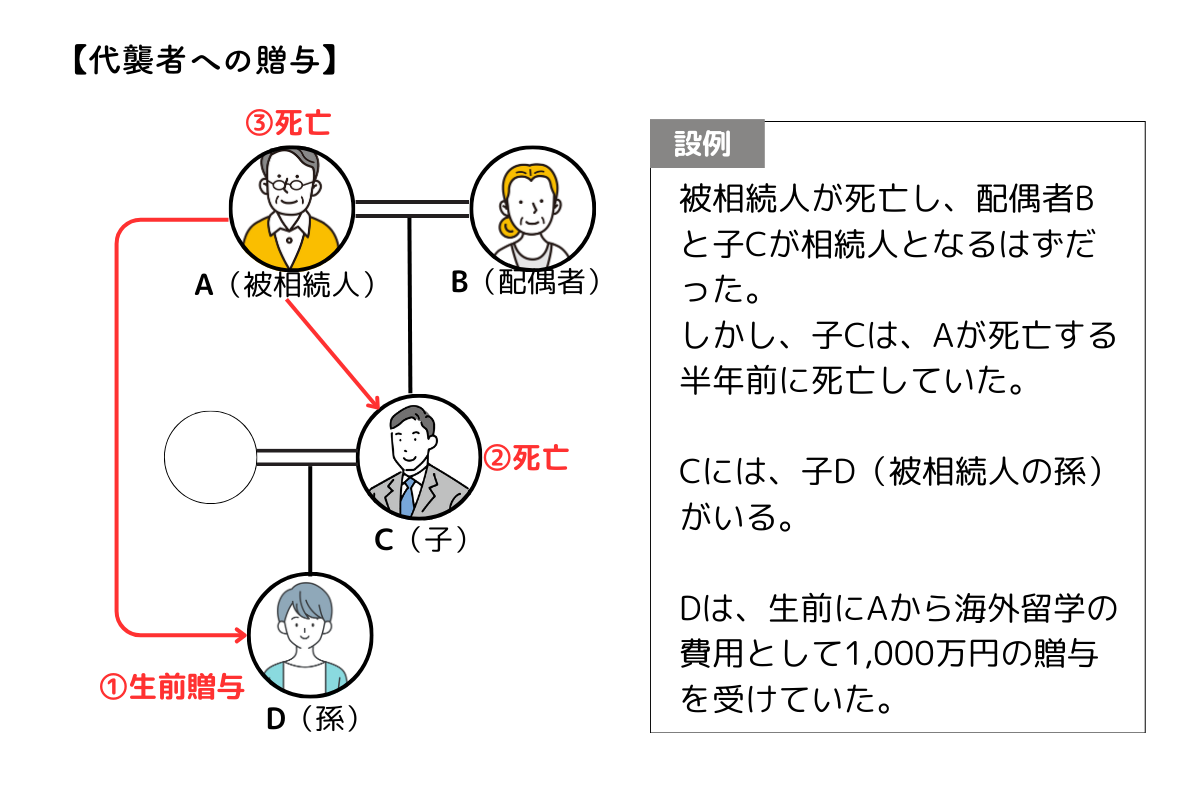

代襲者に対する生前贈与等

代襲相続人がいる場合で、代襲者に対して生前贈与がなされていた場合は、その贈与が代襲原因が生じる前なのか後なのかで、特別受益者に当たるかどうかの結論が異なります。

上の図のように、代襲原因が生じる前に代襲者である孫Dが特別受益を受けていた場合、持戻しの対象にはなりません(特別受益者に当たりません)。

代襲原因が生じた後に代襲者が特別受益を受ければ、持戻しの対象になります(特別受益者に当たります)。

以上を踏まえて、特別受益者の範囲を確認しましょう。

②特別受益の対象財産を確認する

特別受益の対象となるものを確認しましょう。

特別受益として問題となるのは、遺贈と生前贈与です。

遺贈はすべて特別受益となりますが、生前贈与としての特別受益は、以下の2つに限られています。

- 婚姻もしくは養子縁組のための贈与

- 生計の資本としての贈与

上記に該当する贈与でも、その価額が少額で、被相続人の資産や生活状況に照らして扶養の一部と認められる場合には、特別受益にあたらないと考えられています。

生命保険の死亡保険金は、原則として特別受益には当たりませんが、保険金受取人である相続人とその他の共同相続人との間に生じる不公平が、著しいと評価すべき特段の事情がある場合は、特別受益に準じて持ち戻しの対象となることがあります。

特段の事情があるかどうかは、以下の要素を総合的に考慮して判断します。

- 保険金の額

- 保険金の額の遺産に対する比率

- 保険金受取人である相続人及び他の相続人と被相続人との関係(同居の有無、被相続人の介護に対する貢献度)

- 各相続人の生活実態

相続人の一部になされた生前贈与が特別受益に当たるかどうかは、遺産の前渡しとみられるかどうかを基準として判断します。

③持ち戻し免除の意思表示の有無を確認する

被相続人が、持ち戻し免除の意思表示をしているかどうかを確認します。

被相続人が、生前贈与や遺贈を相続分の算定にあたって考慮しないこと等を、遺言や贈与契約書などの書面で明示している場合などには、持ち戻し免除の意思表示があると認められます。

持ち戻し免除の意思表示は、遺贈については遺贈が要式行為であるため、遺言によってなされる必要があるとする見解が主流です。生前贈与の持ち戻し免除の意思表示は、特別の方式は必要ないと解されており、贈与と同時でなくてもよく、黙示の意思表示でもよいと考えられています。

したがって、特別受益が認められる場合でも、持ち戻し免除の意思表示がなされていないかを確認する必要があります。

④相続開始時における相続財産の範囲・価額を確認する

相続開始時における相続財産の範囲・価額を確認しましょう。

金銭債務等は相続の対象となる財産ですが、原則として遺産分割の対象とならないため、相続開始時点で現存する積極財産(プラスの財産)を洗い出します。

遺産分割の対象となる財産、対象とならない財産は、以下の記事をご参照ください。

⑤特別受益額を評価する

前記②で確認した特別受益の対象財産を評価しましょう。

特別受益額の評価の基準時は、相続開始時とするのが一般的です。

そのため、生前贈与としての特別受益は、贈与時の価格ではなく相続開始時の価額(時価)を確認する必要があります。

金銭の場合

金銭贈与については、贈与時から相続開始時までの貨幣価値の変動を考慮し、相続開始時の貨幣価格に換算します。

金銭以外の場合

金銭以外の贈与については、通常、貨幣価値の変動は考慮しません。

例えば、贈与を受けた不動産(贈与当時1,000万円)の相続開始時の評価額が2,000万円であれば、贈与当時の評価額に関わらず、当該贈与は2,000万円の特別受益額として算定します。贈与当時1,000万円の不動産を贈与された人が、その不動産を相続開始前に3,000万円で売却していたとしても、相続開始時にその不動産が存在するものとして相続開始時の価値が2,000万円と評価される場合は、特別受益額は2,000万円となります。

贈与を受けた家屋が天災により滅失した場合は、特別受益はないものとして扱われます。

⑥特別受益の持ち戻し計算をする

特別受益の持ち戻し計算をします。

遺産分割に際しては、相続財産に特別受益である生前贈与を加えたものを相続財産とみなします。これを、みなし相続財産といいます。遺贈は、相続財産に含まれている(相続開始時点では相続財産から未だ逸出していない)ので加算しません。

具体的相続分の計算方法は、特別受益を受けていない人と特別受益を受けた人(特別受益者)で、以下のとおり異なります。

特別受益を受けていない人の相続分=(相続財産 + 特別受益にあたる額)× 法定相続分

法定相続分は、以下のとおりです。

| 法定相続分 | ||

| 配偶者と子が相続人の場合 | 配偶者 1/2 | 子 1/2 (複数いる場合は均等割り) |

| 配偶者と直系尊属(父母・祖父母)が相続人の場合 | 配偶者 2/3 | 直系尊属 1/3 (複数いる場合は均等割り) |

| 配偶者と兄弟姉妹が相続人の場合 | 配偶者 3/4 | 兄弟姉妹 1/4 (複数いる場合は均等割り) |

理解を深めるために、ケーススタディを進めます。

Q 次の場合の各相続人の具体的相続分を算出してください。

相続人:妻A、長男B、長女C

相続開始時の相続財産の価額:8,000万円

特別受益額:長男Bが被相続人より事業資金として2,000万円(相続開始時の貨幣価値)の贈与を受けた

各相続人の具体的相続分を計算します。

A 具体的相続分は…

妻A (8,000万円+2,000万円)×1/2=5,000万円

長男B (8,000万円+2,000万円)×1/4-2,000万円=500万円

長女C (8,000万円+2,000万円)×1/4=2,500万円

なお、特別受益の持ち戻し計算において、具体的相続分の計算結果がマイナスになる場合、その相続人の具体的相続分はゼロとなります。マイナス分を更に持ち戻す必要はありません。

もっとも、特別受益によって他の相続人の遺留分を侵害していた場合には、遺留分権利者からの遺留分侵害額請求によって金銭の支払い義務を負う可能性は否めませんので、次章で遺留分侵害額の計算方法を確認しましょう。

特別受益がある場合の遺留分侵害額の計算方法

遺留分制度は、被相続人が有していた相続財産について、その一定割合の取得を一定の法定相続人に保障する制度です。

遺言等によって遺留分を侵害されている相続人が、遺留分を侵害している人に対して、遺留分侵害額請求権を行使することで、侵害を回復できます。

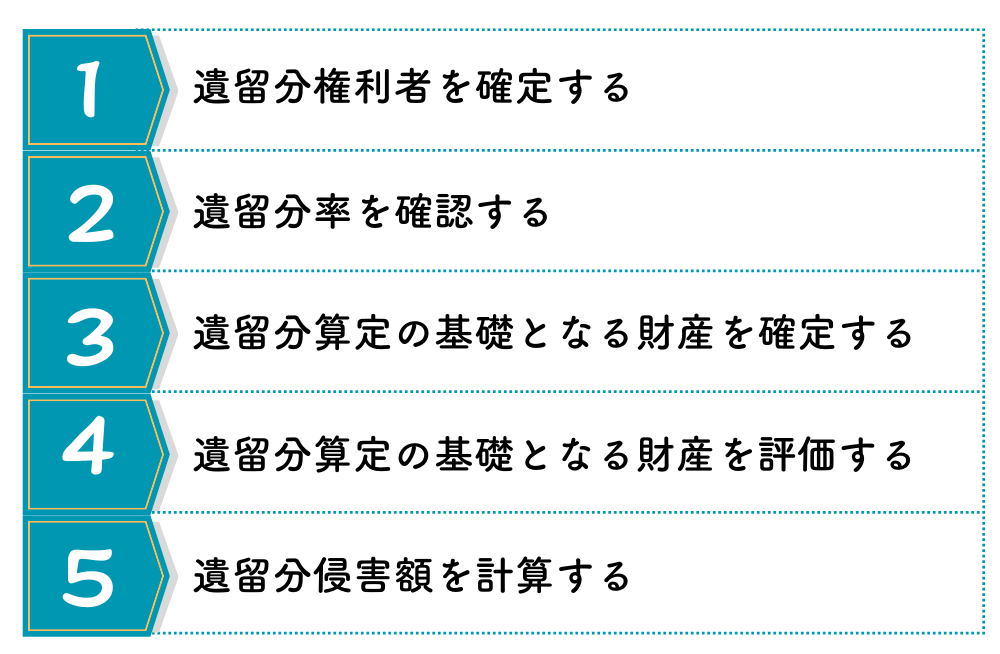

特別受益がある場合の遺留分侵害額を計算するステップは、以下のとおりです。

遺留分権利者を確定する

遺留分権利者が誰であるか確定しましょう。

遺留分を有するのは、兄弟姉妹を除く法定相続人、つまり配偶者・子・直系尊属です。

胎児も出生すれば子としての遺留分が認められます。子の代襲相続人(孫)も遺留分権利者となります。

遺留分は、相続人に与えられる権利なので、相続権がなくなれば遺留分も失われます。したがって、相続欠格者、相続を排除された者および相続放棄をした者は遺留分を有しません。

相続欠格および相続人廃除の場合には、代襲者が相続人となり、その者が遺留分権利者となります(兄弟姉妹の代襲者を除く)。

遺留分率を確認する

遺留分権利者が確定したら、遺留分率(遺留分の割合)を確認しましょう。

遺留分率については、次の2つがあります。

- 相対的遺留分:遺留分権利者が相続財産全体に対して有する割合

- 個別的遺留分:遺留分権利者が2人以上いる場合に各遺留分権利者が相続財産に対して有する割合

相対的遺留分の割合

相対的遺留分の割合(遺留分権利者が相続財産全体に対して有する割合)は、民法で次のとおり定められています。

- 直系尊属のみが相続人の場合:被相続人の財産の3分の1

- それ以外の場合:被相続人の財産の2分の1

相対的遺留分の割合が2分の1になるのは、相続人が次の組み合わせになる場合です。

- 配偶者のみの場合

- 子(またはその代襲者・再代襲者)のみの場合

- 配偶者と子(またはその代襲者・再代襲者)である場合

- 配偶者と直系尊属(父母・祖父母等)である場合

- 配偶者と兄弟姉妹(またはその代襲者)である場合

もっとも、兄弟姉妹およびその代襲者は遺留分を有していないため、⑤の場合は配偶者のみが2分の1の遺留分を有します。

個別的遺留分の割合

個別的遺留分とは、相対的遺留分の割合に法定相続分の割合を乗じたものです。

遺留分権利者が複数存在するときは、以下の算定式に従い個別的遺留分を算出します。

個別的遺留分の割合=(相対的遺留分の割合)×(法定相続分の割合)

例えば、被相続人Aの相続人が、妻B、長男C、長女Dの場合、各人の個別的遺留分の割合は、次のようになります。

妻A 1/2 × 1/2 = 1/4

長男Cおよび長女D 各 1/2 × 各1/4 = 各1/8

遺留分算定の基礎となる財産を確定する

遺留分を算定するためには、まず基礎となる被相続人の財産を確定する必要があります。

【Point】

具体的相続分を計算する場合とでは、以下の点が異なるのがポイントです。

★ 遺留分算定の基礎となる財産を算定する際は相続債務が控除される

★ 特別受益に持ち戻し免除の意思表示がある場合も、その贈与は遺留分算定の基礎となる財産に加算される

★ 遺留分算定の基礎となる財産に参入される贈与の範囲は相続人への贈与に限られない

遺留分の基礎となる財産は、以下の計算式で求めます。

遺留分算定の基礎となる財産額=(被相続人が相続開始時に有していた財産の価額)+(贈与財産の価額)-(相続債務の全額)

一つずつ説明します。

被相続人が相続開始時に有していた財産

被相続人が相続開始時に有していた財産は、遺留分算定の基礎となる財産に含まれます。

具体的相続分を計算する際の考え方と同様に、この相続開始時の積極財産には遺贈も含まれます。死因贈与も遺留分の算定にあたっては遺贈として扱うべきとするのが多数説です。

贈与財産

遺留分算定の基礎となる財産に参入される贈与は、以下のとおりです。

- 相続開始前1年間にされた贈与

- 遺留分権利者に損害を与えることを知ってなされた贈与

- 贈与とみなされる不相当な対価の有償行為

- 贈与とみなされる無償処分(例 貸付金の免除)

- 相続開始前10年間にされた特別受益に該当する贈与

すなわち、特別受益については、遺贈と相続発生前10年以内に行われた贈与のみが、遺留分侵害額請求の対象となります。

特別受益に持ち戻し免除の意思表示がある場合も、その贈与等は遺留分算定の基礎となる財産に加算されます。

相続債務

遺留分算定の基礎となる財産額を計算する際は、相続債務を相続財産から控除します。

相続財産から控除すべき債務は、借入金や未払金(賃料や施設利用料など)だけでなく、公租公課や罰金等も含みます。

次のような費用は、遺留分算定において控除すべき債務には当たらないと解されています。

- 相続財産の固定資産税、地代、賃料、上下水道料

- 遺言書の検認費用、遺言執行者の報酬等

- 相続税

- 葬儀費用

もっとも、葬儀費用については、被相続人が遺言等で葬儀の方法や内容を決めて、その費用を相続財産から支出することを求めていた場合や、相続人全員が相続財産から支出することに合意していた場合などには、遺留分算定の際に、相続財産の評価額から控除するとされています。

遺留分算定の基礎となる財産を評価する

財産の調査が終わったら、それらを評価します。

遺留分算定の基礎となる財産は、相続開始時を基準時として評価します。

評価方法に決まりはなく、当事者間で合意できる場合は、それを基準にしても構いません。

評価方法については、以下の記事で詳しく解説しています。

遺留分侵害額を計算する

遺留分の基礎となる財産の価額を導き出せたら、遺留分侵害額を計算します。

遺留分侵害額の計算にあたっては、次のようなステップを踏んで計算を進めるとわかりやすいです。

- Step①:遺留分額がいくらになるか

- Step②:遺留分がどの程度侵害されているか

そこで、以下ではまず、Step①の遺留分額がいくらとなるかの計算方法を解説します。

遺留分額は、遺留分算定の基礎となる財産額に個別的遺留分の割合を乗じて算出します。

計算式は、以下のとおりです。

遺留分額=遺留分算定の基礎となる財産額×個別的遺留分の割合

=[(被相続人が相続開始時に有していた財産の価額)+(贈与財産の価額)-(相続債務の全額)]×相対的遺留分の割合×法定相続分の割合

理解を深めるために、ケーススタディを進めます。

Q 被相続人の相続人として、妻A、長男B、長女Cがいます。

被相続人が相続開始時に有していた財産には、自宅不動産である土地建物(評価額7,000万円)、銀行預金(2,000万円)があり、被相続人は土地建物をAに、銀行預金をBに相続させる遺言を作成していました。

被相続人は、生前、長男Bに対して自宅購入資金として2,500万円を、長女Bに対して結婚資金として500万円を贈与しました(いずれも相続発生の3年前になされた特別受益にあたる贈与です。)。

被相続人は、晩年、有料介護付き老人ホームに入居しており、その未払利用料として30万円の相続債務があります。

この場合の長女Cの遺留分額を計算してください。

妻Aの遺留分額を計算します。

A 長女Cの遺留分額は…

[(被相続人が相続開始時に有していた財産の価額9,000万円)+贈与財産の価額3,000万円-相続債務の全額30万円]×相対的遺留分の割合1/2×法定相続分の割合1/4

=14,962,500円

この場合、長女Cの遺留分額は14,962,500円となります。

Step②の遺留分がどの程度侵害されているかの計算に移りましょう。

遺留分侵害額は、以下の計算式で求めます。

遺留分侵害額=遺留分額-(遺留分権利者が相続によって得た財産額-相続債務分担額)-特別受益額

上記の計算式に当てはめて、長女Cの遺留分侵害額を求めましょう。

遺留分額14,962,500円-(長女Cが相続によって得た財産額0円-相続債務分担額75,000円)-特別受益額500万円=9,887,000円

以上のとおり、このケースでは、長女Cについて9,887,000円の遺留分侵害があるという結果になります。

計算の結果、遺留分侵害があることが認められた場合、遺留分権利者は遺留分侵害額請求を行うことで自己の遺留分を回復できます。

遺留分侵害額請求については、以下の記事で詳細に解説していますので、ご参照ください。

まとめ

相続人の中に特別受益を受けた人がいる場合の具体的相続分や遺留分侵害額の計算方法を説明しました。

この記事では、相続分や遺留分を計算する仕組みを理解していただくという目的から、比較的単純な事例を用いて説明しています。しかし、実際の相続分・遺留分における特別受益の持ち戻し計算の実務では、より複雑な計算となることが少なくありません。

そのため、遺産分割において、共同相続人が受けた特別受益を主張したい場合や、遺留分侵害額請求をお考えの場合は、弁護士への依頼を積極的に検討されることをおすすめします。

ネクスパート法律事務所には、特別受益を考慮した遺産分割や遺留分侵害額請求に詳しい弁護士が在籍しております。初回相談は原則30分無料で実施しておりますので、ご不明点がございましたらお気軽にお問い合わせください。

相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。

実績豊富なネクスパートにお任せください!

![]()

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。