更新日:2024年7月23日 (火)

公開日:2024年7月23日 (火)

自宅の相続|配偶者や同居の子がそのまま住み続けられる方法とは

サマリー

被相続人が亡くなったとき、配偶者など被相続人と同居していた相続人の中には、「住み慣れた家を処分せず、そのまま住み続けたい」と考える方もいらっしゃるでしょう。

この記事では、被相続人所有の自宅の相続手続きについて、以下の点を解説します。

・被相続人の配偶者が相続開始後も自宅に住み続けられる制度

・相続財産が自宅しかない場合の遺産分割方法

・相続登記の流れや必要書類

・自宅の相続にかかる相続税

・自宅を相続するときに適用できる相続税の特例

-

8

相続開始後も自宅に住み続けられる配偶者居住権とは?

ここでは、配偶者居住権について解説します。

配偶者居住権とは

配偶者居住権とは、一定の要件の下で、相続開始時に被相続人所有の建物に居住していた配偶者に、相続開始後も引き続き無償で居住したり、第三者に賃貸して収益を得たりすることを認める権利です。

配偶者居住権は、民法の改正によって新設された権利で、その対象となるのは2020年4月1日以降に発生した相続に限られます。遺言や死因贈与により定められた配偶者居住権も、その遺言の作成日や死因贈与契約日が2020年4月1日以降であることが必要です。

配偶者の居住権の種類と成立要件等

配偶者居住権の存続期間は、終身又は一定期間であり、そのほかに、6か月間を期限とした配偶者短期居住権があります。

各権利の概要や成立要件等は、以下のとおりです。

| 配偶者居住権 | 配偶者短期居住権 | |

| 権利の概要 | 相続開始時に被相続人所有の建物に居住していた配偶者が、建物全部について無償で使用及び収益できる権利 | 相続開始時に被相続人所有の建物に居住していた配偶者が、最低6か月間建物全部又は一部を無償で使用できる権利 |

| 成立要件 | ①相続開始時に被相続人所有の建物の全部又は一部に居住していたこと

②相続開始時に被相続人が当該建物を配偶者以外の第三者と共有していないこと ③遺産分割・遺贈・死因贈与・審判により配偶者居住権を取得していること |

①相続開始時に被相続人の建物の全部又は一部に居住していたこと

②配偶者居住権を取得しないこと ③欠格事由や相続廃除により相続権を失っていないこと |

| 存続期間 | 原則終身

ただし、遺産分割・遺言・死因贈与・審判で期間が定められた場合はその期間 |

①配偶者が居住建物の遺産分割に関与する場合:当該建物の帰属が確定した日又は相続開始から6か月間の遅い方

②その他の場合:居住建物所有者による配偶者への短期居住権の消滅申入れから6か月間 |

| 効果等 | ①建物全部の無償使用・収益(修繕費や固定資産税等の通常の必要費は配偶者負担)

②配偶者は善管注意義務を負う ③譲渡不可、原則転貸不可 ④登記可能(第三者への対抗力あり) |

①建物の全部又は一部の無償使用(修繕費や固定資産税等の通常の必要費は配偶者負担)

②配偶者は善管注意義務を負う ③譲渡不可、原則転貸不可 ④登記不可(第三者への対抗力なし) |

| 終了原因 | ①存続期間の満了

②配偶者の死亡 ③配偶者の義務違反に対する建物所有者からの権利消滅の意思表示 ④居住建物の全部滅失等 ⑤居住建物が配偶者の財産に属することになった場合 ⑥配偶者が配偶者居住権を放棄した場合 |

①存続期間の満了

②配偶者の死亡 ③配偶者の義務違反に対する建物所有者からの権利消滅の意思表示 ④居住建物の全部滅失等 ⑤配偶者居住権を取得したとき |

配偶者居住権は登記しなければ第三者に対抗できない

配偶者居住権を登記しなければ、居住建物に対する権利を第三者に主張できません。

配偶者居住権を取得した配偶者には、居住建物の所有者に対して、登記請求権が認められています。この場合、登記義務者は居住建物の所有者となるため、配偶者は所有者と共同で登記申請を行わなければなりません。

登記をしていないと、居住建物の所有者が第三者に所有権を譲渡した場合に、新たな所有者から建物の明け渡しを求められても対抗できません。

配偶者居住権を登記しておけば、所有権を譲渡された第三者から建物の明け渡しを求められても、居住建物に住み続ける正当な権利を主張できます。

配偶者居住権を取得するメリット

配偶者居住権を第三者に譲渡したり、所有者に無断で建物を賃貸したりできません。しかし、その分、建物の所有権を取得するよりも低い価額で居住権を確保できます。

配偶者居住権が創設される前は、配偶者と子で遺産を分け合うときに、配偶者が住み慣れた自宅を相続する代わりに、預貯金の相続を諦めなければならないケースがありました。

しかし、2020年4月1日以降に発生した相続では、遺言や遺産分割により配偶者が配偶者居住権を取得すれば、配偶者が預貯金等の遺産も取得できるというメリットがあります。

配偶者居住権は相続税の課税対象となる

配偶者居住権は、相続開始前から居住していた建物を無償で使用・収益できる権利であり、遺産分割等によって具体的相続分を構成することになるため、相続により取得した財産として相続税の課税対象となります。

配偶者短期居住権は相続税の課税対象とならない

配偶者短期居住権は、相続開始後、遺産分割により居住建物の帰属が確定するまでの間(または相続開始から6か月を経過する日まで)の居住権を認めるもので、財産性が認められない権利であるため、相続税の課税対象とはなりません。

被相続人と同居していた子供は自宅を単独で取得できる?

ここでは、被相続人と同居していた子が自宅を単独で取得できるかどうかについて解説します。

同居していたからといって単独で取得できるわけではない

被相続人と同居していたからといって、被相続人所有の自宅を単独で取得できるわけではありません。

相続人が複数いる場合は、遺産分割が完了するまで、相続財産は共同相続人による共有状態となります。同居の相続人に自宅を相続させる旨の遺言がない限り、共同相続人全員の同意がなければ、自宅を単独で取得できません。

ただし、相続開始前から被相続人と同居していた相続人は、特段の事情がない限り、遺産分割が完了するまでの間、居住建物を無償で居住できる可能性があります。

単独で取得する場合は他の相続人に代償金の支払いが必要になることも

被相続人が自宅以外に多額の金融資産を持っていた場合は、同居の相続人が自宅を単独で取得し、他の相続人が金融資産を取得することで、公平に遺産を分割できるケースもあります。

しかし、被相続人の自宅以外にめぼしい財産がない場合や、他の相続人が自宅を売却して現金を分けたいと希望している場合などは、同居の相続人が単独で自宅を取得するハードルが高くなるでしょう。

他の相続人の納得を得て自宅を単独で取得するためには、他の相続人に対して代償金を支払わなければならないことがあります。

例えば、自宅の時価が3,000万円で、共同相続人が被相続人の子3名である場合、相続人の1人が自宅を単独で取得する代わりに、他の相続人に対し、各1,000万円を支払う分割方法があります。これを代償分割といいます。

自宅を取得する相続人に代償金を支払うだけの資力があれば、代償分割による解決が望めます。

相続財産が自宅しかない場合のおすすめ分割方法

ここでは、相続財産が自宅しかない場合のおすすめの分割方法を解説します。

自宅を売却して現金化する|換価分割

換価分割とは、不動産や株式などの換価可能な財産を売却し、その売却代金を共同相続人間で分割する方法です。

被相続人の自宅の取得を希望する相続人がいない場合や、遺産を公平に分けたいときにおすすめの分割方法です。

ただし、換価分割には、以下のようなデメリットもあります。

- 売却に手間や費用がかかる

- 希望どおりの金額で売却できるとは限らない

- 売却益に対して税金がかかることがある

不動産が現金に変わることで遺産が数字化されるため、公平感を保ちやすい分割方法ですが、換価分割を行う際はこのようなデメリットも考慮して、相続人間で十分な話し合いをすることをおすすめします。

換価分割をスムーズに行うためには、相続に詳しい弁護士に相談するのも有効な手段です。

相続人の1人が単独で取得する|代償分割

代償分割は、相続人の1人または数人が遺産の一部または全部を現物で取得する代わりに、他の相続人に対して代償金を支払う方法です。

被相続人の自宅の取得を希望している相続人がいる場合におすすめの分割方法です。

被相続人と同居していた相続人が自宅を相続した場合、小規模宅地等の特例を利用できるケースもあるため、相続税の節税につながるというメリットもあります。

代償分割には、以下のようなデメリットもあります。

- 自宅を取得する相続人に代償金を支払える程度の資力が必要となる

- 相続人間で不動産の評価方法や金額について意見が対立することがある

- 贈与税や所得税がかかることもある

相続人全員が納得できる代償分割を行うためには、相続に詳しい弁護士への相談も検討するとよいでしょう。

自宅を相続したら名義変更(相続登記)が不可欠

被相続人所有の自宅を相続したら、名義変更(相続登記)を行います。

ここでは、相続登記について解説します。

相続登記をしないリスク

現行法では、相続登記の期限はありません。(民法改正により相続登記が義務化されることについては後述します。)

しかし、相続登記をせずに放置していると様々なリスクを抱えます。

不動産の権利を守れない

相続した不動産の持ち分のうち、法定相続分を超える部分については、相続登記をしなければ第三者に対抗できません。遺言や遺産分割により法定相続分を超えて取得した持ち分については、相続登記をしておかなければ、不動産上の権利を守れないことがあります。

権利関係が複雑になる

相続登記を完了しないうちに、相続人が亡くなって新たな相続が発生すると、相続関係者が増えて権利関係が複雑になります。

後に相続登記をする際に、資料の収集が困難になったり、手続きが煩雑になったりする可能性もあります。

不動産を有効活用できない

相続した不動産を売却する必要が生じたときや、銀行から融資を受けるために不動産に担保権を設定するときには、それまでに相続登記を完了しておかなければなりません。

相続登記を経ずに不動産を売却したり担保権を設定したりすることはできないため、相続登記をしなければ不動産を有効活用できません。

相続登記の流れと必要書類

登記申請は、登記の対象となる不動産を管轄する法務局に、書面またはインターネットで申請書(登記申請情報)を提出する方法で行います。

相続登記の流れ

書面で申請する場合は、登記申請書を作成して、必要書類を添付して法務局に提出します。

インターネットを利用して申請する場合は、法務省が提供しているソフト(申請用総合ソフト)を利用し、登記申請に必要なデータを入力して登記申請情報を作成します。作成した登記申請情報に電子署名をして法務局の登記情報システムに送信して申請します。

登記を申請する際には、登録免許税を納めなければなりません。登録免許税は、申請の方法により、納め方が以下のとおり異なります。

- 国庫金として納付した上でその領収証書を提出する方法

- 印紙を購入して提出する方法

- インターネットバンキングを利用する方法

登記を申請すると、申請された内容や提出資料が、法令上求められている要件を満たしているかどうかを法務局が確認した上で、登記簿に記録して登記が完了します。

登記が完了したら、申請通りに登記がなされているか、登記事項証明書を取得して確認します。

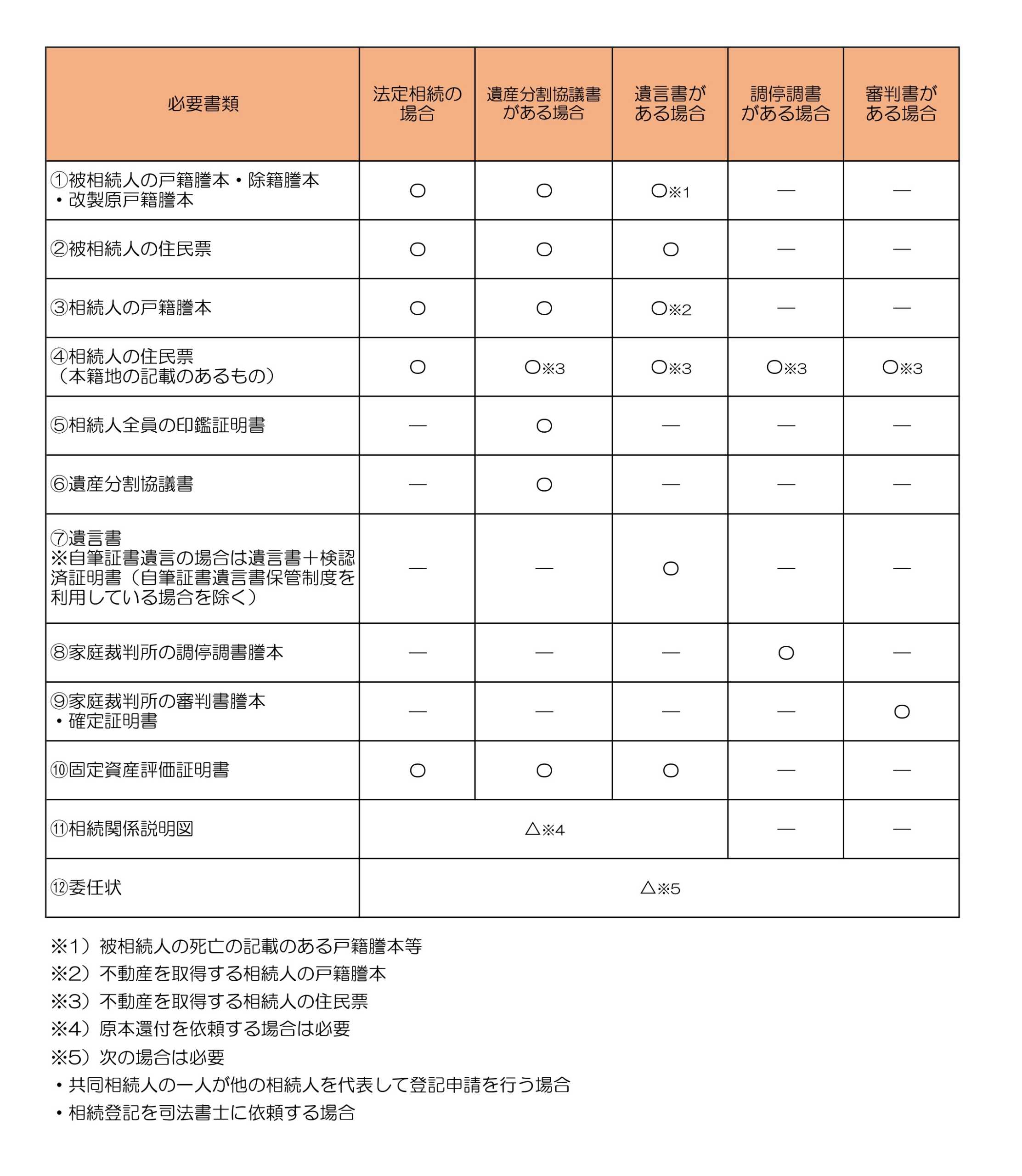

必要書類

相続登記の必要書類は、相続のパターンによって異なります。

パターン別の必要書類は、下表のとおりです。

必要書類の詳細は、下記関連記事をご参照ください。

相続登記の申請は義務化された

民法改正により、2024年4月1日から相続登記の申請が義務化されました。

相続登記の申請期限は、以下のとおりです。

- 2024年4月1日以降に開始した相続:不動産を相続したことを知った日から3年以内

- 2024年4月1日以前に開始した相続:不動産を相続したことを知った日又は2024年4月1日のいずれか遅い日から3年以内

相続登記の申請の義務化は、施行前に発生した相続にも適用され、正当な理由がなく、期限内に相続登記をしなければ、制裁として10万円以下の過料が科されますので注意しましょう。

自宅の相続にはどのくらい相続税がかかる?自宅の評価方法

ここでは、相続税の計算方法や不動産の相続税評価額の計算方法について解説します。

相続税の計算方法

相続税は、遺産の総額が基礎控除額を上回る場合に申告・納付の義務が生じます。

基礎控除額は、以下の計算式で求めます。

| 基礎控除額=3,000万円+600万円×法定相続人の数 |

自宅を含む遺産の総額が、上記計算式で求めた基礎控除額を上回る場合は、相続税を申告・納付しなければなりません。

相続税の総額は、以下のとおり計算します。

| 相続税の総額=課税遺産総額×各相続人の法定相続分×税率(速算表) |

<速算表(平成27年1月1日以降発生の相続)>

| 法定相続分に応ずる取得金額(基礎控除控除後) | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

各人の相続税額の計算方法は、以下のとおりです。

| 各人が分担する税額=相続税の総額×各人が実際に相続した課税価格÷課税価格の合計額 |

相続税早見表

法定相続人が配偶者と、子1~4人の場合の相続税早見表を紹介します。

下表の税額は、相続財産を法定相続分どおりに分割し、基礎控除と配偶者控除を適用させた場合の相続税額の総額です。

| 相続財産の総額 | 相続税総額 | |||

| (基礎控除、配偶者の税額軽減適用後) | ||||

| 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | 配偶者と子4人 | |

| 4,000万円 | – | – | – | – |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

自宅の相続税評価額の計算方法

建物の評価額

自宅(建物)の相続税の評価額は、以下の計算式で求められます。

| 建物の相続税評価額=固定資産評価額×1.0 |

つまり、固定資産税評価額が、そのまま相続税法上の評価額となります。

土地の評価方法は2つに分かれます。

土地の評価額

土地の評価額は、以下のいずれかの方法で算出します。

- 路線価方式

- 倍率方式

- 不動産鑑定評価による時価

路線価方式

路線価方式とは、路線価が定められている地域の評価方法です。路線(道路)に面する標準的な宅地の1㎡あたりの価格で、千円単位で表示されています。

路線価方式における土地の価格は、宅地の面する路線(道路)に付された路線価を基礎として、各種補正率で補正した後に、その土地の面積を乗じて計算します。

倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。

倍率方式における土地の価格は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。

不動産鑑定評価による時価

不動産鑑定評価とは、不動産の経済価値を判定し、その結果を価額に表示することです。取引当事者等の主観的な見方や取引等の事情を排した不動産の適正な評価額とも言われています。

路線価方式の評価が当該土地の時価として妥当性を欠くような事情がある場合は、不動産鑑定士による鑑定評価額を相続税法第22条による時価として申告できることがあります。

自宅の相続税が軽減される特例とは?

ここでは、相続税が軽減される特例について解説します。

小規模宅地等の特例

小規模宅地等の特例とは、相続開始前に被相続人が住んでいた自宅の敷地や事業用の建物の敷地等の評価額を80%または50%減額して評価できる特例です。

特例が適用される親族の範囲

小規模宅地等の特例は、配偶者や被相続人の子のほか、条件が当てはまれば法定相続人以外の親族が相続する場合でも適用が可能です。

配偶者

被相続人の配偶者が被相続人の自宅の敷地や事業用の建物の敷地等を相続する場合は、小規模宅地等の特例が無条件で適用されます。

配偶者は、その建物に同居している場合だけでなく、別居の場合でも適用可能です。

同居の親族

被相続人と同居していた親族が自宅の敷地を相続する場合は、以下の条件を満たす場合に小規模宅地等の特例を適用できます。

- 相続税の申告期限まで自宅に住み続けていること

- 相続税の申告期限まで対象の土地を所有していること

法定相続人以外の同居の親族(6親等内の血族、3親等内の姻族及び配偶者)が遺言により相続する場合も、小規模宅地等の特例を受けられますが、原則として相続税が2割加算されます。

別居の親族

被相続人に配偶者や同居の親族がいない場合には、別居の親族が小規模宅地等の特例を受けられることもあります。

別居の親族が特例の適用を受けるためには、以下の要件を満たさなければなりません。

- 被相続人に配偶者がいないこと

- 相続開始の直前において被相続人と同居していた法定相続人がいないこと

- 相続開始3年前までに自己または配偶者所有の家に住んでいないこと

- 相続開始3年前までに3親等内の親族の家に住んでいないこと

- 相続開始3年前までに特別な関係にある法人が持つ家に住んでいない

- 相続開始時において居住している家屋を過去に所有したことがないこと

- 相続税の申告期限まで相続した宅地(自宅の敷地)を所有していること

相続した自宅を売却する際の注意点

ここでは、相続した自宅を売却する際の注意点を紹介します。

被相続人の名義のままでは売却できない

相続した土地が被相続人名義のままでは、売却できません。相続登記を申請して、相続人に所有権を移す必要があります。

相続登記には、登録免許税が発生します。

相続登記の登録免許税は以下の計算式で求められます。

| 登録免許税=土地の固定資産税評価額×0.4% |

相続税申告期限から3年以内に売却できるようスケジュールを立てる

相続した財産を相続税申告期限(相続の開始があったことを知った日の翌日から10か月以内)から3年以内に売却すれば、所得税の負担を軽くできます。

具体的には、支払った相続税の一部を取得費に加算することで、譲渡所得にかかる税金が軽減できます。この特例を、相続税の取得費加算の特例といいます。

相続開始後3年10か月以内に相続した不動産を売却できるようスケジュールを立てておけば、相続税の取得費加算の特例を受けられるでしょう。

相続から10か月以内は売却しない

被相続人の配偶者以外の相続人が自宅を取得する場合、小規模宅地等の特例を受けるためには、相続税申告期限まで宅地を保有していることが要件となります。

そのため、配偶者以外の相続人が小規模宅地等の特例を適用する場合は、相続開始後10か月以内に対象の宅地を売却できません。

なお、小規模宅地の特例と相続税の取得費加算の特例は併用できますが、小規模宅地等の特例を利用することで相続税が軽減された分、取得費に加算される相続税も減少するため、特例の適用は、税理士等の専門家に相談しながら慎重に判断することをおすすめします。

まとめ

自宅の相続については、配偶者や同居の相続人と別居の相続人の意見が対立して、相続トラブルに発展する可能性があります。

自宅の相続を円満かつスムーズに解決するためには、各相続人がそれぞれの生活状況を踏まえて、現実的な解決策を柔軟に検討しなければなりません。

不動産の相続には、様々な法律問題や税金が複雑に絡み合うため、弁護士や税理士などの専門家のサポートが必要になることもあるでしょう。

ネクスパート法律事務所では、他士業(司法書士、税理士など)との連携により、不動産にまつわる相続問題についてワンストップで対応しております。

自宅の相続にお悩みの方は、ぜひ一度ネクスパート法律事務所にご相談ください。

コラム監修者

Shunsuke Teragaki

所属:東京オフィス

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。