数次相続とは|遺産分割協議書の書き方・相続登記・相続税申告の方法

両親が相次いで亡くなるなど、遺産分割が終わらないうちに相続人が死亡して、新たな相続が発生することを数次相続といいます。

数次相続が発生した場合は、新たに亡くなった人の相続人を含めて遺産分割を行わなければなりません。

この記事では、数次相続が発生した場合の遺産分割協議書の書き方や相続登記・相続税申告の方法などについて解説します。

相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。

実績豊富なネクスパートにお任せください!

![]()

目次

数次相続とは

ここでは、数次相続に関する基本的な知識を解説します。

数次相続の概要

数次相続とは、被相続人の死亡後、遺産分割が終わらないうちに相続人が死亡し、次の相続が発生することです。一つ目の相続を一次相続、二つ目の相続を二次相続といいます。

数次相続はどこまで続く?

数次相続は、二次相続に留まらず、三次相続・四次相続・・・と続くこともあります。

何回目の相続で相続人の地位を承継できなくなる、といった制限もありません。

一般に、発生する相続の回数が多いほど、手続きに関与する相続人が増えるため、相続手続きが煩雑になります。

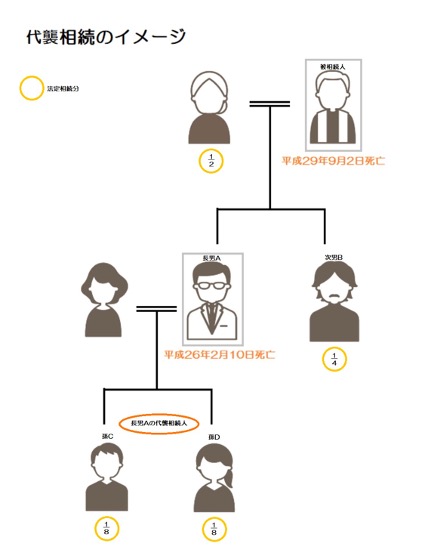

代襲相続との違い

数次相続と代襲相続の違いは、以下のとおりです。

- 数次相続:被相続人の死亡後に相続人が死亡した場合

- 代襲相続:被相続人の死亡前に相続人が死亡した場合

代襲相続とは、本来相続人となるはずだった人(推定相続人)が被相続人より先に死亡していた場合に、推定相続人に代わってその人の直系卑属(子など)が相続権を取得することをいいます。

数次相続と相続放棄の関係

ここでは、数次相続と相続放棄の関係について解説します。

再転相続とは

被相続人の死亡後、相続人が相続放棄や承認をしないまま、熟慮期間中(相続の開始があったことを知った時から3か月)に亡くなり、次の相続が発生するケースを、再転相続といいます。

一次相続承認かつ二次相続放棄は不可

再転相続の場合、再転相続人は、二次相続だけでなく一次相続についても相続放棄するか承認するかの判断を行います。

再転相続人は、一次相続と二次相続のうち、どちらかだけを相続放棄できるのでしょうか?

再転相続人が相続放棄または承認できる組み合わせは、下表のとおりです。

| 相続放棄または承認の可否 | 一次相続 | 二次相続 |

| できる | 放棄 | 放棄 |

| 放棄 | 承認 | |

| 承認 | 承認 | |

| できない | 承認 | 放棄 |

一次相続を承認した場合は、二次相続を放棄できません。

例えば、祖父Aの死亡直後に父Bが死亡し、子Cが再転相続人となった場合、祖父の相続を承認して、父の相続のみ放棄できません。

子Cは祖父Aの相続を放棄又は承認する権利を父Bから相続するため、父Bの相続を放棄する選択をした時点で、祖父Aの相続をする権利はなくなるからです。

一次相続放棄の熟慮期間

相続放棄は、自己のために相続があったことを知った日から3か月以内に行わなければなりません。この期間を熟慮期間といいます。

再転相続の場合の一次相続の熟慮期間の起算点は、一次相続の相続人兼二次相続の被相続人の死亡を知った時となります。

つまり、二次相続の熟慮期間内であれば、一次相続の相続放棄ができます。

数次相続がある場合の遺産分割協議の進め方

ここでは、数次相続が発生した場合の遺産分割協議の進め方について解説します。

相続人の確定

数次相続では、二次相続の相続人が一次相続の遺産分割協議に参加します。

そのため、一次相続と二次相続の相続人全員を確定しなければなりません。

相続人調査にあたっては、以下の戸籍謄本等を取得して調査します。

- 一次相続の被相続人の出生から死亡までの戸籍・除籍・改製原戸籍謄本

- 一次相続の相続人全員の戸籍謄本

- 二次相続の被相続人の出生から死亡までの戸籍・除籍・改製原戸籍謄本

- 二次相続の相続人全員の戸籍謄本

遺産分割協議の進め方

一次相続と二次相続の相続人が確定したら、遺産分割協議を行います。

一次相続の遺産分割協議には、一次相続の相続人と二次相続の相続人が参加します。

両親が立て続けに亡くなったケースなど、一次相続と二次相続の共同相続人が同一である場合は、一次相続と二次相続の遺産分割協議を同時にまとめて行っても構いません。

共同相続人が同じでも、二次相続の被相続人に固有財産がある場合や、固有財産がなくても共同相続人の中に二次相続の被相続人から特別受益を受けた人がいる場合などは、被相続人ごとに別々に行った方がよいケースもあります。

共同相続人が重複しない場合は、一次相続と二次相続を区別して、別々に遺産分割協議を行った方が混乱を避けられます。

数次相続がある場合の遺産分割協議書と相続関係説明図の書き方

ここでは、数次相続が発生した場合の遺産分割協議書や相続関係説明図の書き方について解説します。

遺産分割協議書の書き方

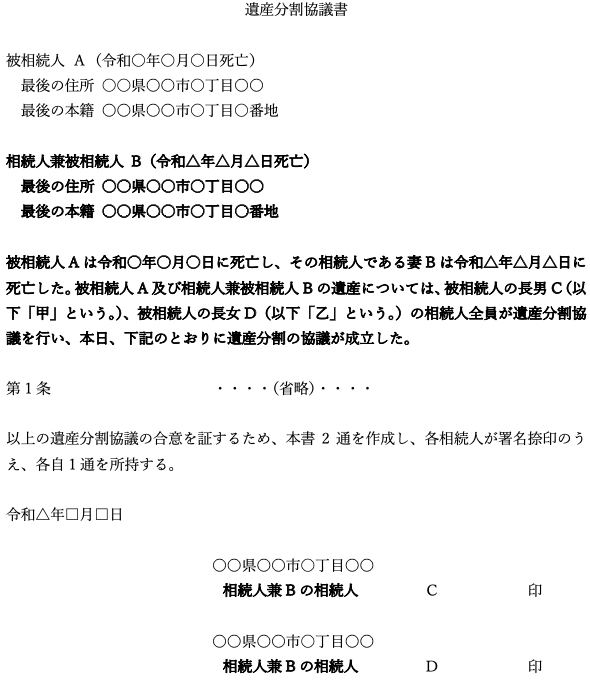

数次相続が発生した場合の遺産分割協議書には、一次相続と二次相続を1通にまとめる方法と、2通作成する方法があります。

1通にまとめる場合

両親の相続が相次いで発生した場合など、一次相続と二次相続の共同相続人が同一のケースでは、遺産分割協議書を1通にまとめて作成するのが簡便です。

一次相続と二次相続を1通にまとめる遺産分割協議書の書き方のポイントは、以下のとおりです。

- 一次相続の被相続人の表示の下に二次相続人の被相続人の情報を記載する

- 数次相続が発生した経緯を記載する

- 相続人の署名欄の肩書を「相続人兼〇〇〇〇(二次相続の被相続人)の相続人」とする

ポイントをまとめた記載例を紹介します。

|

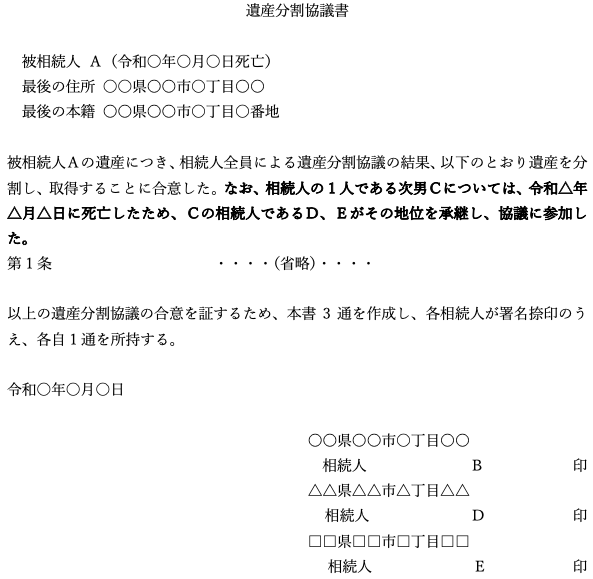

2通作成する場合

一次相続と二次相続の遺産分割協議書を2通に分ける場合も、基本的なポイントは1通にまとめる場合と変わりません。

1通にまとめる場合の記載例の「被相続人A及び相続人兼被相続人Bの遺産」の記載を、「被相続人Aの遺産」と変更すれば、同じ雛形を用いて構いません。

ここでは、他の記載例を以下のとおり紹介します。

|

遺産分割協議書を2通に分ける場合、二次相続の遺産分割協議書の書き方は、通常の遺産分割協議書の書き方と同じです。

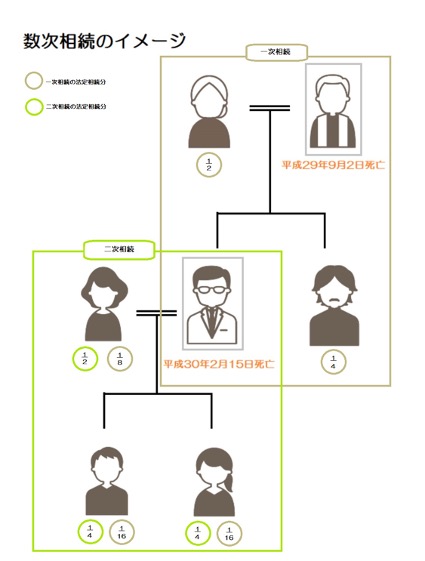

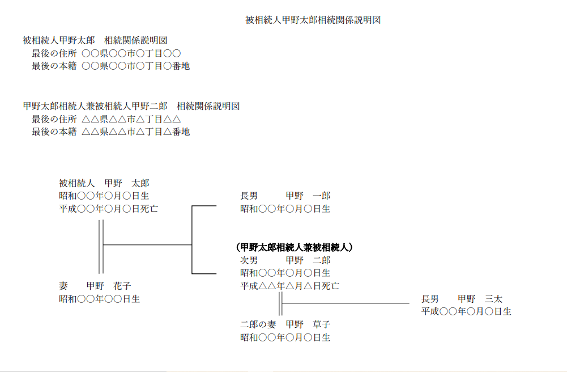

相続関係説明図の書き方

数次相続が発生した場合の相続関係図の記載例は、以下のとおりです。

数次相続がある場合の相続登記|登記申請書の記載例

ここでは、数次相続が発生した場合の相続登記について解説します。

法定相続の場合

数次相続がある場合、法定相続による相続登記は、一次相続の登記を経てから、二次相続の登記を行います。つまり、2回の登記申請が必要です。

遺産分割協議の場合

遺産分割協議による相続登記の場合も、原則として一次相続と二次相続の2回に分けて登記申請を行います。

ただし、一定の要件を満たせば、中間の相続登記を省略して1回の相続登記で済ませられます。

数次相続で中間省略登記ができるケースとは|二次相続人に直接移転できる?

ここでは、数次相続で中間省略登記ができるケースについて解説します。

中間省略登記とは、本来は、一次相続の被相続人A→二次相続の被相続人B→二次相続の相続人Cに権利が移転しているところを、登記上はA→Cに直接登記が行えることです。

中間省略登記ができるケース

数次相続では、中間の相続が単独相続(相続人が1人)の場合に限り、中間の相続登記を省略して1回の相続登記で済ませられます。

中間の相続が単独相続というのは、以下のような場合です。

- 中間の相続人が1人しかいない

- 中間の相続人が複数いたが、遺産分割によりその中の1人が相続することになった

- 中間の相続人が複数いたが、相続放棄によりその中の1人が相続することになった

中間省略登記ができないケース

中間の相続が単独相続でない場合には、中間省略登記ができません。

例えば、父Aの死亡により、長男Bと次男Cが自宅不動産を各2分の1ずつ相続する旨の遺産分割協議が成立していたとします。

その後、その旨の相続登記をする前に、長男Bが死亡して二次相続が開始し、長男Bが相続するはずだった持分2分の1を、Bの妻Dが相続する旨の遺産分割協議が成立しました。

この場合、最終的にはCとDがそれぞれ2分の1ずつ共有取得することになりますが、父Aから、CおよびDに1件の申請だけで直接登記できません。

一次相続が、長男Bと次男Cの共同相続で、単独相続ではないからです。

数次相続がある場合の相続税申告

ここでは、数次相続がある場合の相続税申告について解説します。

申告・納税義務を承継する

相続税法上、申告・納税義務がある人がその申告・納税をしないで亡くなった場合には、その相続人が申告・納税義務を承継することとされています。

申告・納税期限が延長される

相続税の申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。

数次相続が発生した場合は、一次相続で相続税を申告・納税しようとしていた人の死亡を知った日の翌日から10か月以内まで申告期限が延長されます。

基礎控除は変わらない

相続税の基礎控除額は、以下の計算式で求めます。

| 基礎控除額=3,000万円+600万円×法定相続人の数 |

基礎控除額の計算にカウントされる相続人の数は、一次相続の法定相続人の数であり、二次相続が発生して相続人が増えてもカウントに含まれません。

例えば、一次相続で死亡した父の相続人が、母、長男、次男で、相続税申告前に長男が死亡し、長男の子2人が二次相続人となっても、基礎控除額の計算上は、母、長男、次男の3人となります。

相次相続控除の適用を受けられることがある

相次相続控除とは、二次相続の被相続人が、過去10年以内に一次相続の相続税を支払っていた場合に、その金額のうち一定の金額を二次相続の相続税から控除できる制度です。

控除額は、一次相続と二次相続との間が短ければ短いほど大きくなります。

各相続人の相次相続控除額は以下の計算式で求められます。

| A × C ÷(B-A)× D ÷ C ×(10-E)÷ 10 |

| A | 二次相続の被相続人が一次相続で支払った相続税額 |

| B | 二次相続の被相続人が一次相続で取得した財産額 |

| C | 二次相続の相続財産の合計額 |

| D | 相次相続控除の適用を受ける相続人が、二次相続で取得する財産額 |

| E | 一次相続から二次相続までの期間(1年未満切り捨て) |

配偶者の税額軽減・小規模宅地等の特例の適用も可能

数次相続では、配偶者の税額軽減や小規模宅地等の特例を考慮して遺産分割すると、一次相続、二次相続全体の相続税を軽減できることがあります。

数次相続が発生した場合は、相続税に詳しい税理士に、二次相続を踏まえたシミュレーションをしてもらうことをおすすめします。

まとめ

数次相続が発生して相続人が増えると、遺産分割協議がスムーズに進まなかったり、相続税申告や相続登記に通常以上の手間や負担がかかったりすることがあります。

数次相続が発生した場合は、相続手続きを迅速かつ的確に進めるために、相続に詳しい弁護士に相談することをおすすめします。

ネクスパート法律事務所には、相続案件の実績が豊富な弁護士が多数在籍しております。

相続に関してお困りのことがあれば、ぜひ一度当事務所にご相談ください。

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。