負担付贈与とは?具体例や住宅ローン・税金をわかりやすく解説

負担付贈与(ふたんつきぞうよ)とは、贈与を受ける人(受贈者)に何らかの義務や負担を条件にして財産を贈与することです。

贈与する人(贈与者)と受贈者の合意のうえであれば、契約可能ですが、双方で税金の負担が多くなる可能性があります。

負担付贈与を行う場合は、メリット・デメリットを理解して、弁護士に相談して適切な方法を検討するのが望ましいです。

この記事では、負担付贈与の概要やメリット・デメリット、税金の負担、契約書や申告書の記載例などをわかりやすく解説します。

目次

負担付贈与とは

義務や負担を条件に贈与すること

負担付贈与とは、受贈者に何らかの義務や負担を条件にして財産を贈与することです。

通常の生前贈与と違い、財産を贈与する代わりに○○をしてほしいなど条件付きとなる点が特徴です。

贈与者にとっては、贈与後も代わりに何かをお願いしたい場合に選択される贈与方法です。

負担付贈与の具体例

負担付贈与の具体例は以下のようなケースが考えられます。

- 借金の肩代わり:自宅を贈与する代わりに住宅ローンを支払ってもらう

- 介護をしてもらう:毎月現金を贈与する代わりに介護や病院への送迎、身の回りの世話をしてもらう

- ペットの世話をする:一定額を贈与する代わりにペットの世話をする

- 財産を使用させてもらう:自宅を贈与する代わりに無償で住まわせてもらう、車を贈与する代わりに使用させてもらう など

負担付贈与と生前贈与との違い

負担付贈与と生前贈与には、以下のような違いがあります。

| 負担付贈与 | 生前贈与 | |

| 義務の有無 | 双方に具体的な負担が課される | なし(単なる無償の財産移転) |

| 契約の期間 | 契約内容により長期に及ぶことがある | 一時的な契約 |

| 不動産の贈与税の計算に適用される基準 | 実勢価格(時価) | 相続税評価額(路線価方式や倍率方式)、固定資産税評価額などで評価 |

| 発生する税金 | 贈与税、登録免許税、不動産取得税に加え、譲渡所得税や住民税 | 贈与税、登録免許税、不動産取得税 |

負担付贈与は、生前贈与と違い、受贈者は契約を履行する義務を負い、贈与者は財産を贈与する義務が生じます。

生前贈与の場合は、贈与と引き換えに生じる義務がないため、贈与した段階で贈与契約が終了します。

一方で、負担付贈与は、贈与後にも契約内容を履行する義務が残り、契約内容は継続されます。

さらに、不動産を贈与した場合に、贈与税の計算方法で適用される基準も、市場価格に近い実勢価格で評価されるため、税負担が増える可能性があります。

そして、受贈者だけでなく贈与者にも、税負担が発生する可能性があります。

負担付贈与のメリット

負担付贈与は税負担などが多い反面、以下のようなメリットがあります。

- 贈与の代わりに借金や介護の負担してもらえる

- 約束を守らない場合は契約解除が可能

- 納得のうえの契約なので履行してもらいやすい

- 消費税は非課税となる

贈与の代わりに借金や介護の負担をしてもらえる

負担付贈与は、財産の贈与と引き換えに、贈与者が希望する借金や介護などの負担をお願いできます。

金銭面や介護面などの不安を軽減し、財産を贈与できます。

遺贈者の判断能力が低下した場合は、成年後見人を選任してもらい、身の回りを世話してもらうことも可能ですが、継続的な費用が発生するほか、介護までは依頼できません。

信頼できる人に財産を譲渡して、介護などを任せる方が安心という人もいるでしょう。

約束を守らない場合は契約解除が可能

負担付贈与は、契約であるため、契約解除も可能です。

お互いの合意のうえでの解除はもちろん、受贈者が契約にある義務を履行しない場合は、贈与者が債務不履行を理由に解除を求められます。

契約解除ができるケース、できないケースは以下のとおりです。

| 負担付贈与の契約解除ができるケース | 受贈者が義務や負担を実行する前 受贈者が義務や負担を履行しない 贈与者と受贈者が合意している |

| 一方的な契約解除ができないケース | 受贈者が義務や負担を一部でも実行した後 |

なお、負担付贈与は口頭の契約でも成立しますが、契約内容が不明瞭でのちにトラブルに発展するおそれがあるため、必ず贈与契約書を結ぶようにしましょう。

納得のうえの契約なので履行してもらいやすい

贈与は双方の合意のもと、贈与契約書を結んで行います。双方合意で契約が行われるため、相手も贈与内容を履行してくれることが期待できます。

なお、義務や負担と引き換えに財産を譲渡する方法には、負担付遺贈という方法もあります。

負担付遺贈とは、遺言書で特定の人に遺産を相続させる代わりに、義務や負担をお願いする方法です。

負担付遺贈は遺贈者が亡くなった後に、負担を履行する義務が生じます。

しかし、負担付遺贈を行っても相手が相続放棄をする可能性や、本当に義務を履行してくれるかどうかわからないデメリットがあります。

消費税は非課税となる

消費税は、不動産会社から不動産を購入した場合など、売買取引において発生します。

負担付遺贈の場合、贈与税などは発生しますが、消費税は課税されません。

負担付贈与のデメリット

一方で、負担付贈与には、以下のようなデメリットがあります。

- 約束を守ってもらえない可能性がある

- 負担付贈与は生前贈与に比べると負担の方が大きい

- 贈与財産に不備があるとトラブルになる

約束を守ってもらえない可能性がある

贈与契約を結んでいても、受贈者が負担義務を果たすとは限らず、相手が履行しないことで、契約解除をせざるを得ないことがあります。

契約解除自体は可能ですが、すでに財産を贈与している場合、返還を求めても応じない危険性があります。

このような場合は、裁判を起こして財産の返還を求めなければなりません。

負担付贈与を行う際は、信頼できる相手かどうかを見極めることも重要です。

負担付贈与は生前贈与に比べると負担の方が大きい

負担付贈与は、財産の無償譲渡と引き換えに、遺贈者が希望する内容を、受贈者に負担してもらえます。

ただし、生前贈与と比較すると、贈与税以外にも贈与者・受贈者の双方に課税が生じるため、金銭的な負担が大きくなる可能性があります。

負債の引受や財産管理に不安がある場合は、実際にかかる税金を含めて検討し、負担付贈与以外の選択肢も含めて、弁護士や税理士など専門家に相談するのが得策です。

贈与財産に不備があるとトラブルになる

不動産を贈与した場合、境界トラブルや未登記建物の問題、贈与された不動産自体に欠陥や不備があると、トラブルになる危険性があります。

贈与された財産に欠陥や不備があっても修繕費などを負担するのは、基本的に受贈者です。

ただし、贈与された自宅が欠陥住宅だった場合などは、負担や義務の限度において、責任を負います。

そのため遺贈者は、修繕費の負担、負担付贈与契約の解除、損害賠償請求を受けるなど追及される可能性があります。

さらに、財産の欠陥や不備を知っていたまま契約を交わした場合は、遺贈者が損害賠償請求を受けることも考えられます。

負担付贈与を行う場合は、贈与する財産に欠陥や不備がないか確認しておくか、その内容に合意した上で契約することが重要です。

負担付贈与で発生する税金

負担付贈与を行うと、遺贈者と受遺者でそれぞれ税負担を負う可能性があります。

| 負担者 | 税金の種類 | 概要 |

| 受贈者 | 贈与税 | 実勢価格から負担額を差し引いた残額に課税される |

| 生前贈与加算 | 家族が亡くなった3年以内の贈与を相続税の計算に加算する | |

| 不動産取得税 | 不動産の評価額に応じて課税。贈与の方法にかかわらず必要 | |

| 登録免許税 | 所有権移転登記にかかる税金。原則として評価額の2% | |

| 贈与者 | 譲渡所得税 | 実質的に有償譲渡とみなされた場合、譲渡益に対して課税される |

| 住民税 | 譲渡所得税に連動して課税されるケースがある |

以下では、それぞれが負う税負担について解説します。

贈与税

負担付贈与でも、受贈者が贈与税を支払う必要があります。

贈与税の対象となるのは、贈与財産が基礎控除額を超えた金額です。

贈与税の計算方法には暦年課税制度と相続時精算課税制度の2種類があります。

| 暦年課税 | 相続時精算課税制度 | |

| 基礎控除額 | 年間110万円 | 2,500万円(累計) |

| 課税方式 | 10%~55% | 2,500万円を超える部分に一律20% |

| 特徴 | 少額贈与に適し、柔軟 | 高額贈与向き。将来相続財産と合算して精算 |

暦年課税制度はよく知られた贈与税で、年間110万円までは非課税です。

一方、相続時精算課税制度は、累計で2,500万円までは非課税ですが、2,500万円を超えると一律20%の贈与税が課税されます。

さらに、相続が発生した際は、贈与された財産を含めて譲受した財産に対して相続税が課税されます。

ただし、相続税の基礎控除額(3,000+600万円×法定相続人の数)を超えた金額に課税されます。

不動産などの高額な財産を贈与する場合は、相続時精算課税制度のほうが適しているケースが多くあります。

とはいえ、贈与税・相続税の負担もあるため、税理士に相談して判断した方がよいでしょう。

生前贈与加算

生前贈与加算とは、相続開始前3年以内に行われた贈与について、贈与財産を相続財産に加算して、相続税の課税対象とする制度です。

亡くなる直前の駆け込み贈与で、相続税逃れを防止するために定められています。

生前贈与加算を負担するのは受贈者です。

生前贈与加算は、2024年の税制改正により、対象期間が3年以内から7年以内となり、2031年までに段階的に拡大されることになります。

納付した贈与税は控除されますが、生前贈与から相続開始までの期間が短い場合は、生前贈与加算の対象となるため、税理士と相談して計画的に贈与を行った方がよいでしょう。

不動産取得税

不動産を贈与されると、受贈者に不動産取得税が課税されます。

不動産取得税とは、不動産の売買や贈与に対して、一度だけ課税される地方税で、課税標準額に対して3%~4%の税率が課されます。

課税標準額は、固定資産の税額算定で使用されるもので、納税通知書の課税明細書の価格欄か、市区町村役場の固定資産課税台帳で確認できます。

不動産取得税の税率は、土地・家屋の取得に対して4%ですが、軽減税率3%が適用されています。

この軽減措置は2027年3月末までとされていますが、過去に何度も延長されていることから、今後も延長される可能性があります。

参考:不動産取得税 – 総務省

登録免許税

不動産を贈与された場合は、所有者としての権利を明確にするため、不動産登記を行う必要があります。

登録免許税とは、この登記手続きの際に法務局へ納める税金のことです。

税金の負担者は贈与者・受贈者のいずれでも構いませんが、受贈者が負担するケースが一般的です。

贈与による登記の際の税率は、固定資産税評価額の2%です。

譲渡所得税

譲渡所得税とは、財産を譲渡して利益を得た際に課される所得税です。

負担付贈与では、贈与者に譲渡所得税が課税される可能性があります。

例えば、負担付贈与で、不動産の実勢価格が1,000万円、受贈者が住宅ローン1,500万円を支払う契約を行った場合、贈与者は1,000万円の土地を譲り、1,500万円の負債がなくなるため、500万円の利益を得たことになります。

この500万円の利益に対して譲渡所得税が課税されます。

実勢価格よりも負債が大きい場合は、譲渡所得税が発生する可能性があります。

住民税

住民税は、前年の所得に応じて自治体が課税する地方税であり、譲渡所得税と連動して発生することがあります。

住民税は、所得を基準として計算しています。

負担付贈与で贈与者に譲渡による利益が発生した場合、所得が増えたことになり、住民税も連動して負担が増えることになります。

負担付贈与で住宅ローンなど負債がある場合の計算方法

負担付贈与で住宅ローンなどの支払いを条件に贈与を行った場合、負債があるため、贈与税の計算方法も異なります。

以下では、負担付贈与で住宅ローンなど負債がある場合の、贈与税の計算方法を解説します。

暦年課税制度を適用した場合の計算

住宅ローンなどの負債がある場合、贈与財産からマイナス分を差し引いて、贈与税を計算します。

計算式は以下のとおりです。

負担付贈与税の計算式

{(贈与額-負債)-贈与税の基礎控除額}×贈与税率-税率ごとの控除額

例えば、住宅ローンが残る自宅を贈与する場合で計算してみます。

具体例:

自宅を贈与する場合:自宅の時価は3,000万円

住宅ローンの残債:1,000万円

{(自宅の時価3,000万円-住宅ローンの残債1,000万円)-基礎控除額110万円}×0.45(贈与税率45%)-265万円(贈与税の控除額)=585万5,000円

贈与税率には、以下の税率がありますが、今回は、親から成年者への贈与で特例税率を適用しています。

| 一般税率 | 直系尊属(親や祖父母)から未成年者への贈与 直系尊属以外からの贈与 |

| 特別税率 | 直系尊属から成年者への贈与 |

特別税率の場合、3,000万円以下の贈与の税率は45%、控除額は265万円です。

そのため、贈与税は585万5,000円となります。

相続時精算課税制度を適用した場合の計算

相続時精算課税制度の場合は、上記税率は適用されず、基礎控除額110万円と、それを超えた部分に一律20%の贈与税が課税されます。

例えば、自宅の時価が6,000万円、住宅ローン2,000万円の場合の計算例は以下のとおりです。

{(自宅の時価6,000万円-住宅ローン2,000万円)-控除額2,610万円}×0.2(贈与税率20%)=278万円

相続時精算課税制度では、累計2,500万円まで控除されます。

さらに、2024年からは年間基礎控除額110万円が非課税となったため、計2,610万円を非課税としています。

相続時精算課税制度の税率20%をかけると、贈与税は278万円です。

なお、自宅の実勢価格6,000万円から、住宅ローン2,000万円、控除額の2,610万円を差し引いた1,390万円は、相続発生時に相続財産に加算されて、相続税が計算されます。

とはいえ、相続税は相続人が一人の場合3,600万円まで控除され、相続人が増えるごとに追加600万円が控除されるため、遺産が基礎控除額内でおさまれば、相続税は課税されません。

負担付贈与の契約書や申告書の記載例

以下では、負担付贈与の契約書や申告書の記載例を紹介します。

負担付贈与の贈与契約書の記載例

負担付贈与の贈与契約書の記載例・作成例は以下のとおりです。

負担付贈与契約書

第1条(贈与)

贈与者 山田太郎は(以下「甲」という。)と、受贈者 山田一郎(以下「乙」という。)に対し、甲は、自己の所有する以下の不動産を乙に贈与し、乙はこれを負担付で受贈することを受諾した。

所在地:東京都〇〇区〇〇〇〇番地

家屋番号:〇〇番〇

種類:居宅

構造:木造2階建

床面積:1階〇〇平方メートル

2階〇〇平方メートル

第2条(所有権移転登記手続)

1 甲は乙に対し、令和〇年〇日までに本件不動産を引き渡し、所有権移転登記手続きを行う。

2 登記申請その他引き渡しに関する一切の手続きおよび必要書類の作成・提出は、乙が費用を負担し、甲乙協力して行う。

第3条(公租公課の負担)

本件不動産の公租公課については、本件不動産の所有権移転登記手続完了時を基準とし、その日までは甲、その翌日以降は乙の負担とする。

第4条(受贈者の負担)

乙は、本件不動産の贈与を受けた負担として、物件に付帯する金銭債務を返済しなければならない。

第5条(受贈者の不履行による契約の解除)

1 乙が第4条の義務を履行しない場合、甲は本契約を解除することができる。

2 本契約が解除された場合は、乙は直ちに本件不動産を引き渡し、所有権移転登記手続きをしなければならない。この場合、登記に要する一切の費用は乙の負担とする。

第6条(合意管轄)

甲及び乙は、本契約に関して裁判上の紛争が生じた場合は、○○地方裁判所を第一審の専属的合意管轄裁判所とする。

第7条(協議事項)

本契約に定めのない事項または疑義が生じた場合には、甲乙誠意をもって協議のうえ、これを解決する。

以上、本契約が成立したので、本書2通を作成し、甲乙署名押印のうえ、各自1通を保有する。

令和○年○月○日

甲)住所:東京都〇〇区〇〇〇〇

氏名:________(署名・押印)

乙)住所:東京都〇〇区〇〇〇〇

氏名:________(署名・押印)

これは、自宅の譲渡と住宅ローンを負担する場合の例です。

他にも、介護をお願いする場合、第4条を以下のように記載することもあります。

第4条(受贈者の負担)

乙は、本件不動産の贈与を受ける負担として、甲に対して、甲の死亡時まで甲の指定する方法により甲の介護を行う。

これらはあくまでも例文です。負担付贈与の場合は、贈与後に義務が履行されない場合の解決方法や解除に関する項目、介護を依頼する場合の介護の範囲などを定める必要があります。

そのため、具体的な内容については、弁護士に相談して作成するのが望ましいです。

負担付贈与の申告書の記載例

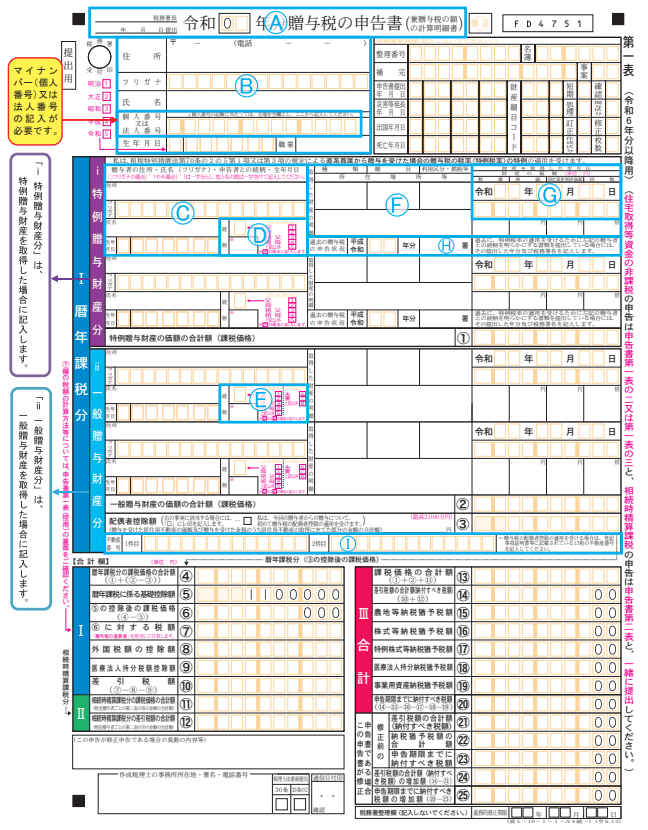

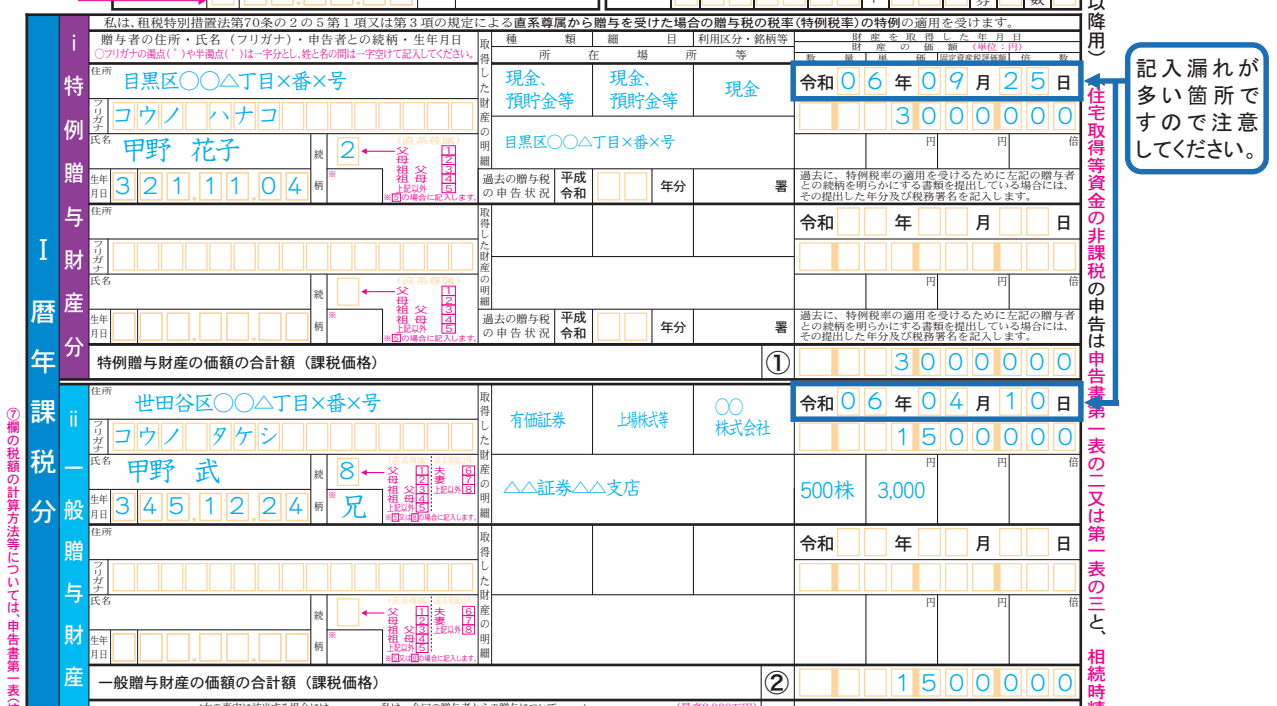

負担付贈与の贈与税を申告する際の贈与申告書の記載例は以下のとおりです。

引用:

引用:アルファベットの区分について説明します。

Aは、住所地を管轄する税務署名、提出日を記載します。

Bは、申告者の住所氏名、マイナンバーの個人番号、生年月日、職業を記載します。

C、D、F、G、Hまでは、暦年課税制度の特例贈与、Eは特例贈与を適用した場合に記載します。

| 一般贈与 | 直系尊属(親や祖父母)から未成年者への贈与 直系尊属以外からの贈与 |

| 特例贈与 | 直系尊属から成年者への贈与 |

いずれも、贈与者の住所、氏名、生年月日、続柄、贈与財産、財産の所在地、数量や単価、固定資産税評価額などを記載します。

引用:

引用:上記は暦年課税制度を適用した場合で、相続時精算課税制度は記載項目が異なります。

漏れがあると申告や納税漏れが生じる危険性があるため、不明点は税理士に確認して進めるようにするとよいでしょう。

負担付贈与の注意点

贈与する土地の評価は時価で判断される

前述のとおり、生前贈与では、相続税評価額や固定資産税評価額などにより、不動産の評価額を算出します。

一方で、負担付贈与の場合は、贈与時点での実勢価格で計算する必要があります。

これにより、想定より高い税額になる可能性もあり、税務上の負担が大きくなることがあります。

不動産の贈与を検討する際は、不動産会社などに依頼して正確な時価を確認しておくことが重要です。

負担付贈与は住宅ローン控除が利用できない

住宅ローン控除は、住宅ローンの返済で一定条件を満たすと、所得税や住民税から控除や還付が受けられます。

しかし、負担付贈与では、住宅ローンが残る自宅の贈与を受け、住宅ローンの残債を支払っても、住宅ローン控除が利用できません。

贈与は、住宅ローン控除の条件となる、住宅の取得に該当しないと考えられているためです。

住宅ローン控除を受けるには、親子間の売買契約を検討することになるでしょう。

贈与する際は事前に借り入れ先に相談する

住宅ローンやカーローンなどが残っている不動産や車などを贈与する場合は、事前に借り入れや融資を受けた金融機関や信販会社などに相談しておく必要があります。

事前承諾がないまま勝手に贈与を行うと、ローン契約違反となり、残りのローンの一括返済を求められる危険性があるためです。

さらに、負担付贈与で金融機関などに相談した場合、金融機関などの承諾を得られないケースもあります。

そのような場合は、負担付贈与以外で贈与する方法がないかどうか、弁護士に相談することを検討しましょう。

住宅ローンの場合は団信で負債が完済されることもある

住宅ローンの契約時には、団体信用生命保険(団信)への加入を必須としている金融機関が多いです。

団信とは、住宅ローンの契約者が死亡したり、高度障害を負ったりした場合に、生命保険会社がローン残高に相当する保険金を金融機関に支払い、住宅ローンに充てる仕組みです。

基本的には、契約者の死亡により支払いが受けられます。

ただし、フラット35のように、任意加入の場合があるため、住宅ローンが完済できない場合には、返済義務が相続人に相続される点には注意が必要です。

まとめ

負担付贈与は、贈与者が希望する内容を受贈者の合意のもとで依頼できる贈与方法です。

ただし、贈与者・受贈者の双方に税負担が発生する可能性があり、また受贈者がその義務や負担を確実に履行できるとは限らない点に注意が必要です。

特に住宅ローンが残っている不動産の場合、相続時にも負債の扱いが問題となりますが、負担付贈与以外にも解決手段は複数存在します。

そのため、負担付贈与に限らず、他の選択肢も含めて弁護士に相談し、最適な方法を選ぶことが重要です。

ネクスパート法律事務所では、相続や贈与に詳しい弁護士が無料相談に対応しております。

今後の生活設計やご負担の状況などを十分に考慮のうえ、最適なご提案をさせていただきます。どうぞお気軽にご相談ください。 相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。 実績豊富なネクスパートにお任せください!![]()

![]()

![]()

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。