寄与分の基礎知識|計算方法と効果的な主張ポイント

共同相続人の中に、被相続人の生活の世話や病気の看護をしたり、無償で家業を手伝ったりして、被相続人の財産の維持または増加に貢献した人がいる場合、その貢献を無視して遺産分割をすると公平を欠くことになります。

相続人の貢献が特別の寄与と認められる場合は、遺産分割をする際に、相続財産からあらかじめ寄与分を控除し、寄与した相続人にはその寄与分を本来の相続分と別枠で増額して取得できることがあります。

寄与分が認められるためには、寄与行為の時期や方法、その結果どのようにして財産が維持され、増加したのかを明確に示さなければなりません。

この記事では、寄与分を認めてもらうための効果的な主張ポイントや、寄与行為の態様に応じた寄与分の計算方法について解説します。

相続問題は弁護士への依頼でトラブルなくスピーディーに解決できます。

実績豊富なネクスパートにお任せください!

![]()

目次

寄与分制度とは

ここでは、寄与分制度の概要について解説します。

寄与分の意義

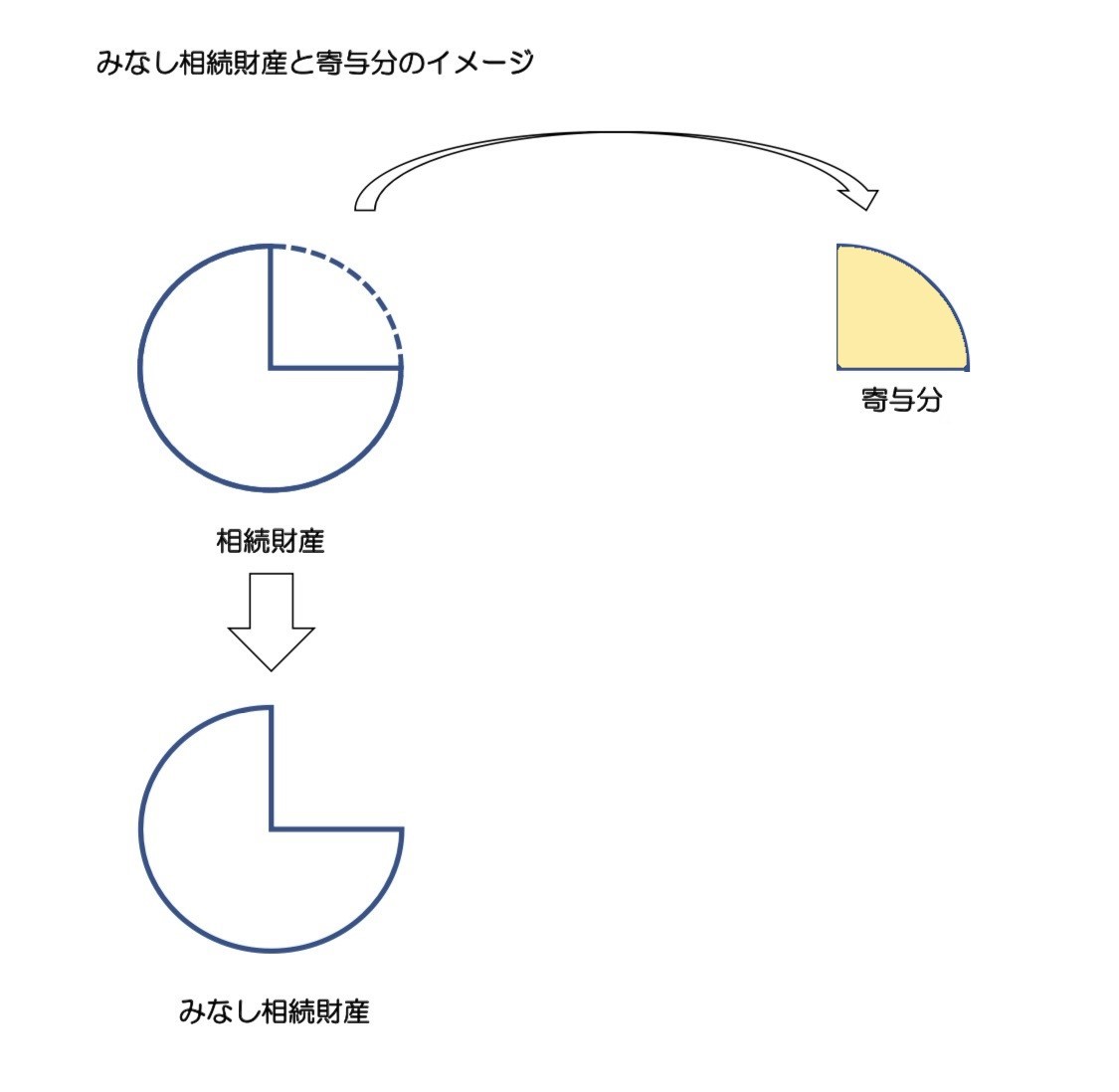

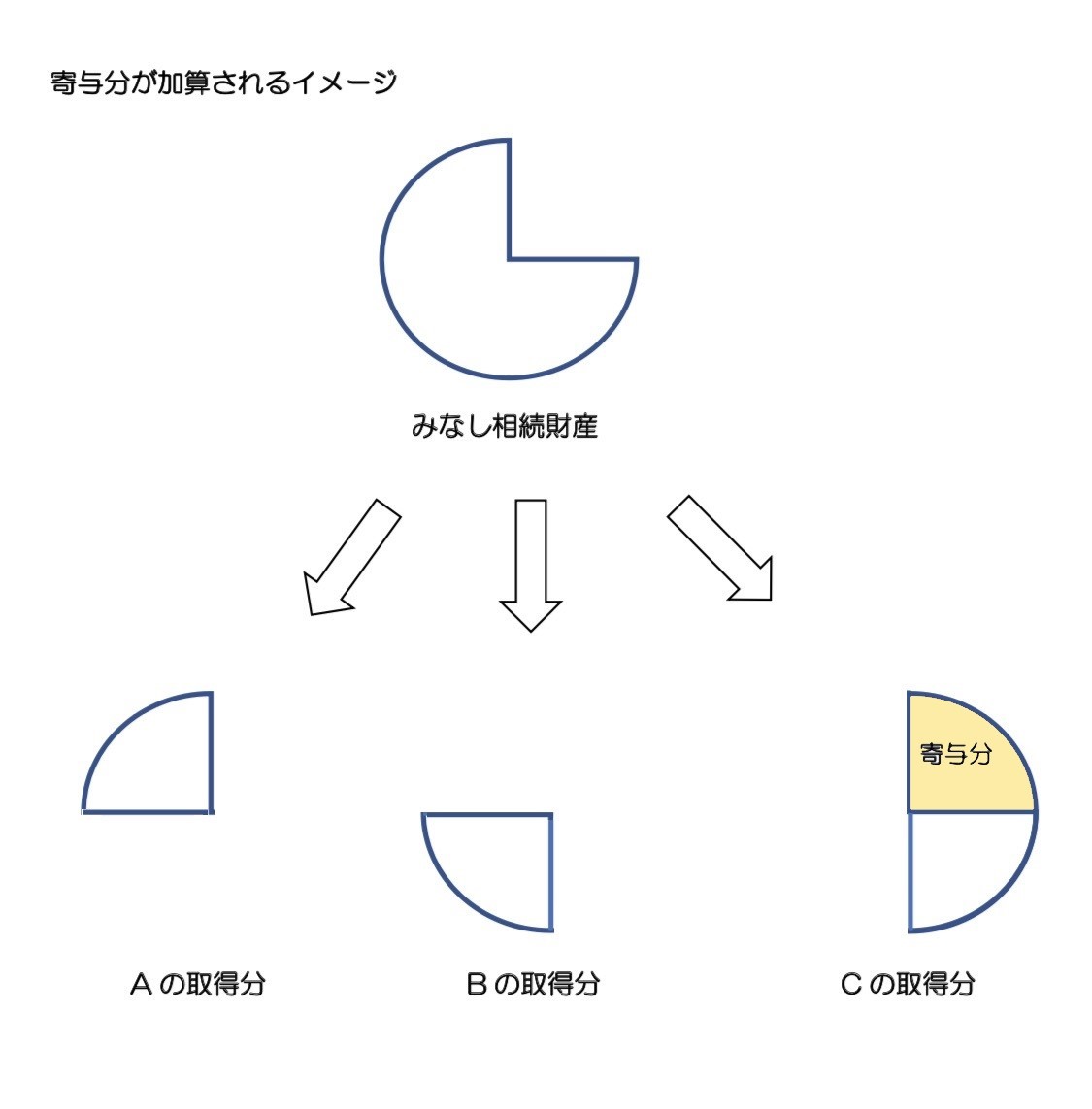

寄与分とは、被相続人の財産の維持又は増加に通常期待される程度を超える貢献(これを特別の寄与といいます。)をした相続人がいる場合、その相続人の貢献度に応じて相続分に加えて受け取れる加算分です。

寄与分制度は、相続財産からその相続人の寄与分を控除したものを相続財産とみなして(これをみなし相続財産といいます。)相続分を算定し、その算定された相続分に寄与分を加えた額を、その相続人の相続分とすることによって、共同相続人間の公平を図る制度です。

例えば、相続人がA、B、Cの3名で、それぞれの相続分が各3分の1の場合、特別の寄与があった相続人Cは、以外のとおり、本来の相続分(3分の1)に加えて寄与分が受け取れます。

寄与分の権利者

寄与分を受けられるのは共同相続人に限られています(民法904条の2)。

代襲相続人

代襲相続人も、共同相続人なので寄与分を主張できます。

相続放棄者・相続欠格者・被廃除者

相続放棄者は、はじめから相続人とならなかったものとみなされるため、寄与分を主張できません。

相続欠格者や被廃除者も相続人ではないので、寄与分を主張できません。

寄与分の要件

寄与分を主張するためには、以下のような要件が必要です。

- 相続人自らの寄与行為があること

- 寄与行為が特別の寄与であること

- 被相続人の遺産が維持又は増加したこと

- 寄与行為と被相続人の財産の維持・増加との間に因果関係があること

相続人自らの寄与行為があること

寄与行為は、主として無償、もしくはこれに準ずるような行為です。相当の対価を得ている場合は、被相続人の財産から対価が支払われているので、結果的に財産の維持又は増加があったとは言えません。

民法は、寄与行為について、以下の方法により、被相続人の財産の維持又は増加に特別の貢献をする行為であればよいと規定しています。

- 被相続人の事業に関する労務の提供又は財産上の給付

- 被相続人の療養看護

- その他の方法

寄与の方法と態様は、労務や金銭の出捐等によって被相続人の財産が増加した場合に限らず、労務の提供によって価値の減少を防いだり、被相続人の療養看護を引き受けて被相続人の支出を減らしたりした場合など、被相続人の財産を維持した場合も寄与があったものとされます。

寄与行為が特別の寄与であること

寄与行為が特別の寄与と評価できることが必要です。

特別の寄与とは、法定相続分による分割が不公平と思われる程度の寄与です。

被相続人の配偶者が行う通常の家事労働が夫婦間の協力義務とみなされるように、被相続人との身分関係に基づいて法律上の義務としてなされる行為は、特別の寄与とはいえません。

療養看護についても、ときどき被相続人を見舞うだけでは足りず、付添人を雇うべきところを相続人が付き添って看病したという程度のものが必要です。

被相続人の遺産が維持又は増加したこと

相続人の行為によって、その行為がなければ生じたはずの被相続人の財産の減少や債務の増加が阻止されたり、その行為がなければ生じなかったはずの被相続人の財産の増加や債務の減少がもたらされたりしたことが必要です。

寄与行為と被相続人の財産の維持・増加との間に因果関係があること

寄与行為が財産上の効果と結びつく必要があります。

多大な貢献をしても、被相続人の財産の維持・増加が認められない場合は、寄与分を取得できません。その行為によって、被相続人に精神的な満足を与え、本人がどれほど喜んでいたとしても、財産の維持・増加がない以上は、寄与分としては認められません。

寄与行為の代表的な態様

寄与行為の代表的な態様には、以下のものがあります。

- 家業従事型

- 金銭等出資型

- 療養看護型

- 扶養型

- 財産管理型

家業従事型

家事従事型は、無報酬又はこれに近い状態で、被相続人が経営する農業・林業漁業その他の自営業に従事するようなケースです。

金銭等出資型

金銭等出資型は、被相続人に対し、財産権の給付を行う場合や財産上の利益を給付するケースです。

例えば、被相続人が不動産を購入する際に購入資金を援助したり、医療費や施設入所の費用を負担したりする場合などです。

療養看護型

療養看護型は、無報酬又はこれに近い状態で、病気療養中の被相続人の療養介護を行うケースです。

療養看護型は疾病の存在が前提となるため、単に被相続人と同居して家事の援助を行っているに過ぎない場合は、寄与分は認めらません。

扶養型

扶養型は、無報酬又はこれに近い状態で、被相続人を継続的に扶養するケースです。

例えば、毎月一定額を被相続人に仕送りしていたり、同居して衣食住の面倒をみていたりした場合などです。

財産管理型

財産管理型は、無報酬又はこれに近い状態で、被相続人の財産を管理するケースです。

例えば、不動産の賃貸管理や立ち退き交渉などを無償で行う場合などです。

寄与行為の時期

相続開始前の寄与は、どれだけ古い時期における寄与でも、立証し得る限り寄与分として認められます。

寄与の終期は相続開始までと解されるため、相続開始後の貢献については、寄与分として評価できません。

寄与分の時効

寄与分の請求には時効がありません。

ただし、寄与分の主張は遺産分割協議中に行う必要があるので、遺産分割協議が成立した後は、原則として寄与分を請求できません。

寄与分の評価時期

寄与分を評価する時期については、相続開始時を評価時点とするのが判例・通説の立場です。

寄与行為の態様ごとの寄与分の計算方法

ここでは、寄与行為の態様ごとに、寄与分の算定方法を解説します。

寄与分を算定する方法には、大きく分けて以下の3つの方法があります。

- 相続財産全体に占める寄与分の割合を定める方法

- 寄与分に相当する金額を定める方法

- 相続財産のうちの特定物をもって寄与分と定める方法

寄与行為の態様によって算定方法が異なりますので、ひとつずつ確認していきましょう。

家業従事型

一般的な算定方式

家業従事型の寄与分は、一般的には寄与分に相当する金額を定める方法で算定します。

具体的には、寄与相続人が得られたであろう給付額から生活費相当額を控除し、それに寄与の期間を乗じて算出します。

計算式は、以下のとおりです。

寄与相続人が通常得られたであろう給付額×(1-生活費控除割合)×寄与期間 |

寄与相続人が通常得られたであろう給付額は、寄与相続人が提供した労務について相続開始時における標準的な報酬額をいいます。通常、家業と同種同規模の事業に従事する同年層の者の年間給与額を基準とします。

生活費控除とは、被相続人らから受けていた生活費相当額です。

生活費相当額を控除するのは、寄与相続人が衣食住に不安のない暮らしをしていたのであれば、通常、寄与相続人の実質的な生活費は家業収入の中から支出されていると考えられるからです。

<計算例>

例えば、寄与相続人が得られたであろう給与相当額が月額18万円、生活費控除割合が50%、寄与期間が5年の場合の家事従事型の寄与分は、以下のとおりです。

18万円×0.5×60か月=540万円 |

その他の算定方法

被相続人と寄与相続人が共に長期にわたって農業に従事してきたような場合には、相続財産全体に占める寄与分の割合を定める方法で寄与分を算定します。

具体的な計算式は、以下のとおりです。

相続財産の総額×寄与相続人が相続財産の形成に貢献した割合 |

<計算例>

例えば、遺産総額が5,000万円で、寄与相続人の貢献比率が30%である場合の評価額は、以下のとおりです。

5,000万円×0.3=1,500万円 |

ただし、この計算式により算出した寄与行為の具体的評価がそのまま寄与分として認められるのではなく、同評価額を基礎として一切の事情を控除して寄与分を定めます。

金銭等出資型

金銭等出資型の寄与分は、給付財産の相続開始時における価額を基準とし、それに裁量的割合を乗じて計算するのが一般的です。

裁量的割合とは、個々の事案に応じて裁判所が判断する割合です。寄与相続人と被相続人の関係性や、給付した財産の種類・給付の経緯などの一切の事情を考慮して、どの範囲まで寄与分として認めるかを判断します。

一般的に、療養看護型における裁量割合よりも減額率が低くなり、0.9程度とするケースが多いです。

具体的な計算式は、以下のとおりです。

<不動産贈与の場合>

相続開始時の不動産の価額×裁量的割合 |

<不動産の使用貸借の場合>

相続開始時の賃料相当額×使用年数×裁量的割合 |

<金銭贈与の場合>

贈与金額×貨幣価値変動率×裁量的割合 |

<金銭融資の場合>

利息相当額×裁量的割合 |

不動産取得のための金銭贈与の場合

被相続人が不動産を購入する際に、寄与相続人が購入資金を援助した場合の寄与分の計算式は、以下のとおりです。

相続開始時の不動産の価額×(寄与相続人の出資金額÷取得時の不動産の価額) |

<計算例>

例えば、相続開始時の不動産の価額が2,000万円で、寄与相続人の出資金額が1,800万円、取得時の不動産の価額が3,200万円の場合の寄与分は、以下のとおりです。

2,000万円×(1,800万円÷3,200万円)=1,125万円 |

療養看護型

療養看護型の寄与分は、介護報酬基準などに基づく報酬相当額に療養看護の日数を乗じ、さらにそれに裁量的割合を乗じてして計算するのが一般的です。

計算式は、以下のとおりです。

介護報酬基準額等に基づく身体介護報酬額(日額)×療養看護日数×裁量的割合 |

裁量的割合は、以下の事情等を考慮して定められますが、実務では0.5~0.8程度の間で適宜修正されており、0.7あたりが平均的な数値です。

- 寄与相続人と被相続人の関係性

- 被相続人の病状

- 療養看護の専従性の程度

- 療養看護のため寄与相続人が失った収入

第三者に看護させ、寄与相続人がその費用を負担した場合は、その負担額が寄与分額となります。

扶養型

扶養型の寄与分は、被相続人の生活を維持するために寄与相続人が負担した金額に裁量割合を乗じて計算するのが一般的な方法です。

被相続人との同居生活の中で家計費を共に支出していた場合は、扶養のために負担した具体的金額を算出することが困難なこともあります。

その場合は、厚生労働大臣の定める生活保護基準による額を参考に、被相続人の扶養に要する金額を算定することもあります。

裁量的割合は、通常、1-寄与相続人の法定相続分割合とされるのが一般的です。

計算式は、以下のとおりです。

寄与相続人が現実に負担した額または生活保護基準による額×期間×(1-寄与相続人の法定相続分割合) |

財産管理型

寄与相続人が自ら不動産の賃貸管理や立ち退き交渉などの財産管理行為を行っていた場合は、当該行為を第三者に委託した場合の報酬額を基準とし、それに裁量的割合を乗じて計算するのが一般的です。

財産管理に要した金銭の出資(火災保険料・修繕費・固定資産税などの負担等)が寄与行為である場合は、寄与相続人が現実に負担した額を基準とし、それに裁量的割合を乗じて計算するのが一般的です。

計算式は、以下のとおりです。

相当と思われる財産管理費用×裁量的割合 |

寄与分が認められるための主張のポイントと証拠資料

ここでは、寄与分が認められるための主張ポイントや証拠資料を紹介します。

特別の寄与の主張

寄与分が認められるためには、被相続人の財産の維持又は増加につき特別の寄与をしたことが必要です。

寄与の態様ごとに、特別の寄与と認められるための要件を確認しましょう。

家業従事型

特別の寄与と認められるためには、以下の具体的要件を満たさなければなりません。

- 被相続人との身分関係に基づき通常期待される範囲を超える労務を提供したこと

- 無報酬又はそれに近い状態で労務を提供したこと

- 労務の提供が一定以上の期間に及んでいること

- 労務の内容が片手間なものではなく、かなりの負担を要するものであること

証拠資料

家業への従事が特別の寄与であることを示す証拠資料の例は、以下のとおりです。

| 家業への従事期間・従事態様を示す資料 | 業務報告書、確定申告書、被相続人・相続人の日誌、メモ等 |

|---|---|

| 労務の提供に対する対価の有無・金額がわかる資料 | 帳簿、確定申告書、通帳、源泉徴収票、給与明細等 |

| 家業の規模・所得がわかる資料 | 帳簿、確定申告書等 |

| 生活費の分担状況がわかる資料 | 家計簿、通帳等 |

金銭等出資型

特別の寄与と認められるためには、以下の具体的要件を満たさなければなりません。

- 財産給付の内容が、被相続人との身分関係に基づいて通常期待される範囲を超えていること

- 財産給付が無償又はこれに近い状態でなされていること

金銭等出資型の寄与行為は、金銭等の財産を給付するだけなので、他の態様の寄与行為と異なり、継続性や専従性は求められません。

証拠資料

金銭等の出資が特別の寄与であることを示す証拠資料の例は、以下のとおりです。

| 出資額・時期又は期間を示す資料 | 領収書、通帳・取引履歴、商業帳簿、財務諸表、家計簿、日誌等 |

|---|---|

| 金銭以外の出資の存在・内容、価額を示す資料 | 不動産登記事項証明書、固定資産評価証明書、路線価図、査定書、株式等の取引明細書等 |

| 不動産等の無償使用を示す資料 | 契約書、業務日誌、写真、郵便物等 |

| 対価の存否・程度を示す資料 | 通帳・取引履歴、商業帳簿、財務諸表、家計簿、日誌等 |

療養看護型

特別の寄与と認められるためには、以下の具体的要件を満たさなければなりません。

- 被相続人が療養看護を必要とする病状であったこと

- 被相続人が近親者による療養看護を必要としていたこと

- 療養看護の内容が、被相続人との身分関係に基づいて通常期待される範囲を超えていること

- 療養看護が無報酬又はこれに近い状態でなされていること

- 療養看護が相当期間に及んでいること

- 療養看護の内容が片手間なものではなく、かなりの負担を要するものであること

証拠資料

療養看護が特別の寄与であることを示す証拠資料の例は、以下のとおりです。

| 療養看護の必要性及び必要な看護・介護の内容・期間を示す資料 | 診断書、診療録、要介護度・要支援度に関する資料等 |

|---|---|

| 寄与相続人が行った看護・介護の内容・期間を示す資料 | 看護・介護日誌、被相続人作成の日誌等、療養時の写真、相続人作成の日誌、メモ等 |

| 看護・介護に対する対価の支払いの有無・金額がわかる資料 | 家計簿、日誌、通帳等 |

| 生活費の分担状況がわかる資料 | 家計簿、通帳等 |

扶養型

特別の寄与と認められるためには、以下の具体的要件を満たさなければなりません。

- 被相続人の扶養が必要であること

- 扶養内容が、被相続人との身分関係に基づいて通常期待される範囲を超えていること

- 扶養が無報酬又はこれに近い状態でなされていること

- 扶養が相当期間に及んでいること

証拠資料

扶養が特別の寄与であることを示す証拠資料の例は、以下のとおりです。

| 被相続人の生活・経済状況等を示す資料 | 被相続人の収支を示す資料、自宅の登記事項証明書、預金通帳等 |

|---|---|

| 扶養能力を示す資料 | 寄与相続人の源泉徴収票、確定申告書の控え、預金通帳等 |

| 扶養のために負担した金額を示す資料 | 預金通帳、家計簿、振込明細書等 |

財産管理型

特別の寄与と認められるためには、以下の具体的要件を満たさなければなりません。

- 被相続人の財産を管理する必要があったこと

- 財産管理の内容が、被相続人との身分関係に基づいて通常期待される範囲を超えていること

- 財産管理が無報酬又はこれに近い状態でなされていること

- 財産管理が相当期間に及んでいること

証拠資料

財産管理が特別の寄与であることを示す証拠資料の例は、以下のとおりです。

| 財産管理行為の内容を明らかにする資料 | 不動産登記事項証明書、立ち退きに関する借家人との合意書、建物の解体に関する契約書、不動産売買契約書等 |

|---|---|

| 財産管理の必要性を示す資料 | 貸家が老朽化していたことを示す写真、貸家や土地の従前の管理状態を示す帳簿等、被相続人から財産管理を依頼されたことを示す書面等 |

| 被相続人との身分関係から通常期待される範囲を超える貢献であったことを示す資料 | 借家人や土地購入者との交渉記録、管理費用を寄与相続人が負担したことを示す伝票・領収書等 |

被相続人の財産の維持又は増加に関する主張

寄与分が認められるためには、寄与相続人の特別の寄与と被相続人の財産の維持又は増加に因果関係があることが必要です。

そのためには、寄与行為後の被相続人の財産の増減を示す資料を明らかにする必要があります。

寄与行為と被相続人の財産の維持又は増加の因果関係を示す資料の主な例は、以下のとおりです。

| 被相続人の財産の変動及びその原因を示す資料 | 預金通帳、株式残高証明書、登記事項証明書、固定資産評価証明書等 |

|---|---|

| 増減した事情を示す資料 | 例えば、被相続人が事業の投資に成功したようなケースであれば、事業や投資の推移を示す資料等 |

寄与分を定める手続きの種類

ここでは、寄与分を定める手続きの種類について解説します。

寄与分の決定は、共同相続人間の協議により、これがまとまらないときは、家庭裁判所の調停・審判によることになります。

共同相続人間の協議

協議は、共同相続人全員で行い、相続開始後遺産分割協議終了前までに寄与分を定める必要があります。通常、遺産分割協議と同時に協議することが多いですが、遺産分割協議に先行して寄与分の協議のみを行うことも可能です。

協議は必ずしも書面による必要はありませんが、紛争防止のためにはできる限り書面にした方がよいでしょう。

調停・審判

寄与分に関する紛争については、遺産分割調停とは別に、家庭裁判所に対し寄与分を定める調停・審判を申立てることもできます。

共同相続人全員の合意が見込める場合は、遺産分割調停・審判の中で寄与分を確定することも可能です。

遺産分割調停・審判とは別に、寄与分を定める調停・審判を申立てた場合は、寄与分調停・審判事件は遺産分割調停・審判事件と併合処理がなされます。

参考:寄与分を定める処分調停 | 裁判所 (courts.go.jp)

寄与分と遺留分侵害額請求の関係

遺産分割において、共同相続人の1人に寄与分が認められた場合に、他の共同相続人の遺留分を侵害するような寄与分の額を定めることはできるのでしょうか?

ここでは、寄与分と遺留分侵害額請求の関係について解説します。

寄与分と遺留分の優先関係

寄与分は遺留分に優先します。

民法上、寄与分の額に上限の定めはありません。遺贈を控除した額の範囲内であれば、遺留分の額に食い込む寄与分が定められることもあります。

ただし、寄与分の認定にあたり、他の相続人の遺留分侵害の有無も考慮すべきであるとする判例もあるので、遺留分を侵害するような寄与分の定めは、一般的には妥当を欠くものといえるでしょう。

寄与分を定める際は、寄与の内容や程度に応じて、遺留分も考慮しつつ妥当な額を定めることが求められます。

遺留分侵害額請求訴訟における寄与分の主張

共同相続人の1人が贈与や遺贈を受けている場合、他の共同相続人からの遺留分侵害額請求に対し、侵害額を減らすために寄与分を抗弁として主張できるのでしょうか。

寄与分は遺留分算定の基礎に含まれないため、遺留分侵害額請求訴訟において、寄与相続人は寄与の事実を抗弁とした遺留分侵害額の減少を主張できません。

遺留分侵害額請求は訴訟によって行使される権利ですが、寄与分は家庭裁判所の審判事項なので、遺留分侵害額請求に対し寄与の事実をもって対抗することは法律技術的にも困難です。

相続人以外でも寄与分が受け取れる?|特別寄与料とは

ここでは、特別寄与料について解説します。

特別寄与料とは

特別寄与料とは、相続人以外の一定の親族が、被相続人の財産の維持又は増加に特別の貢献をした場合に、相続人に対して請求できる寄与に応じた金銭です。

改正前の民法では、相続人の配偶者や被相続人と内縁関係にある人が、被相続人の財産の維持又は増加について特別の貢献をしても、法定相続人ではないという理由で、相続において何らの利益も得られませんでした。

相続人は、何らの貢献をしていなくても相続人というだけで相続財産の分配を受けられるため、実質的な公平を欠くという問題が提起されていました。

民法改正により、相続人以外の親族による貢献を考慮するための方法として特別寄与料の制度が設けられ、2019年7月1日以後に開始された相続については、相続人への特別寄与料の請求権が認められることになりました。

特別寄与料が認められる人

特別寄与料が認められるためは、以下の要件を満たす必要があります。

- 被相続人の親族(6親等内の血族もしくは3親等内の婚族)であること

- 被相続人に対して無償で療養看護その他労務の提供をすることにより、被相続人の財産の維持又は増加のために特別の寄与をしたこと

特別寄与料の請求方法

要件を満たした特別寄与者は、相続人に対して、その特別の寄与に応じた特別寄与料を請求できます。請求は、原則として相続人と特別寄与者との協議により行います。

当事者間の協議がまとまらないときや、協議ができないときは、特別寄与者は家庭裁判所に対し、協議に代わる処分を請求できます。

参考:特別の寄与に関する処分調停 | 裁判所 (courts.go.jp)

特別寄与料の計算方法

特別寄与料の計算方法や金額は、原則として当事者間の協議で定めます。

特別寄与料は、療養看護その他の労務の提供について請求するものであるため、相続人の療養看護型や家業従事型の寄与分の計算方法を参考にするとよいでしょう。

特別寄与料の請求期限

特別寄与料が請求できる期限は、以下のとおりです。

- 特別寄与者が相続の開始及び相続人を知った時から6か月を経過するまで

- 相続開始から1年を経過するまで

家庭裁判所への調停申立ても、上記期限内に行わなければなりません。

まとめ|寄与分の主張・特別寄与料の請求は弁護士に相談を

寄与分は自動的に分配されるものではないため、寄与分を受け取るためには、遺産分割協議や調停・審判において、寄与相続人が主張・立証する必要があります。

寄与分が認められる要件を満たしているか否かを判断したり、寄与分を計算したりするためには、相続に関する専門的な知識が不可欠です。

寄与分を主張する場合は、弁護士のサポートを受けることをおすすめします。

この記事を監修した弁護士

寺垣 俊介(第二東京弁護士会)

はじめまして、ネクスパート法律事務所の代表弁護士の寺垣俊介と申します。お客様から信頼していただく大前提として、弁護士が、適切な見通しや、ベストな戦略・方法をお示しすることが大切であると考えています。間違いのない見通しを持ち、間違いのないように進めていけば、かならず良い解決ができると信じています。お困りのことがございましたら、当事務所の弁護士に、見通しを戦略・方法を聞いてみてください。お役に立つことができましたら幸甚です。