サマリー

交通事故の被害に遭うと、示談金(損害賠償金)の額が気になりますよね。

「示談金はいくらが相場?」「慰謝料の計算方法は?」「保険会社の提示額は妥当なの?」などの疑問を持つ方も少なくありません。

この記事では、交通事故の示談金相場と計算方法をわかりやすく解説します。

算定の際に用いる自賠責基準・任意保険基準・弁護士基準の違いや、後遺障害等級・過失割合が金額に与える影響、そして適正な補償を受けるためのポイントまで、実例を交えて紹介します。

初めての示談交渉でも落ち着いて判断できるよう、法的根拠に基づいて解説します。

-

11

交通事故の示談金とは?|交通事故の補償の基本を理解する

交通事故の示談金とは、事故による精神的・財産的な損害を幅広く賠償するための金銭です。治療費から車両の修理費、さらには休業による収入減など、多岐にわたる損害が対象となります。

これらの損害は、民法第709条(不法行為に基づく損害賠償請求)と自動車損害賠償保障法第3条(自動車の運行による損害賠償責任)に基づき請求されます。

故意または過失によって他人に損害を与えた場合、賠償責任があります。

参照:民法第709条| e-Gov 法令検索

【自賠責法第3条の概要】

自動車の運行によって他人の生命・身体に損害を与えた場合、原則として運行者が賠償責任を負います。

参照:自動車損害賠償保障法第3条|条文|法令リード

示談に合意することで、紛争を長期化させずに双方が妥協点を見つけられます。

しかし、示談金はあくまで当事者同士の話し合いによって決まる金額のため、示談金の相場や計算方法を正しく理解していないと、被害者に不利な条件で合意する可能性も否定できません。特に、加害者側の保険会社との交渉になると、知識や交渉力の差から、納得のいかない示談額でサインするケースも少なくありません。

正当な示談金を得るうえでは、自身の損害項目を正確に把握し、客観的な資料をもとに話を進めることが欠かせません。

示談金の相場や計算方法を理解したうえで、疑問点が生じた場合には、示談前に弁護士への相談も視野に入れながら対策を立てると安心です。

示談金と慰謝料の違い

示談金と慰謝料は混同されやすい言葉ですが、本来の意味や範囲が異なります。

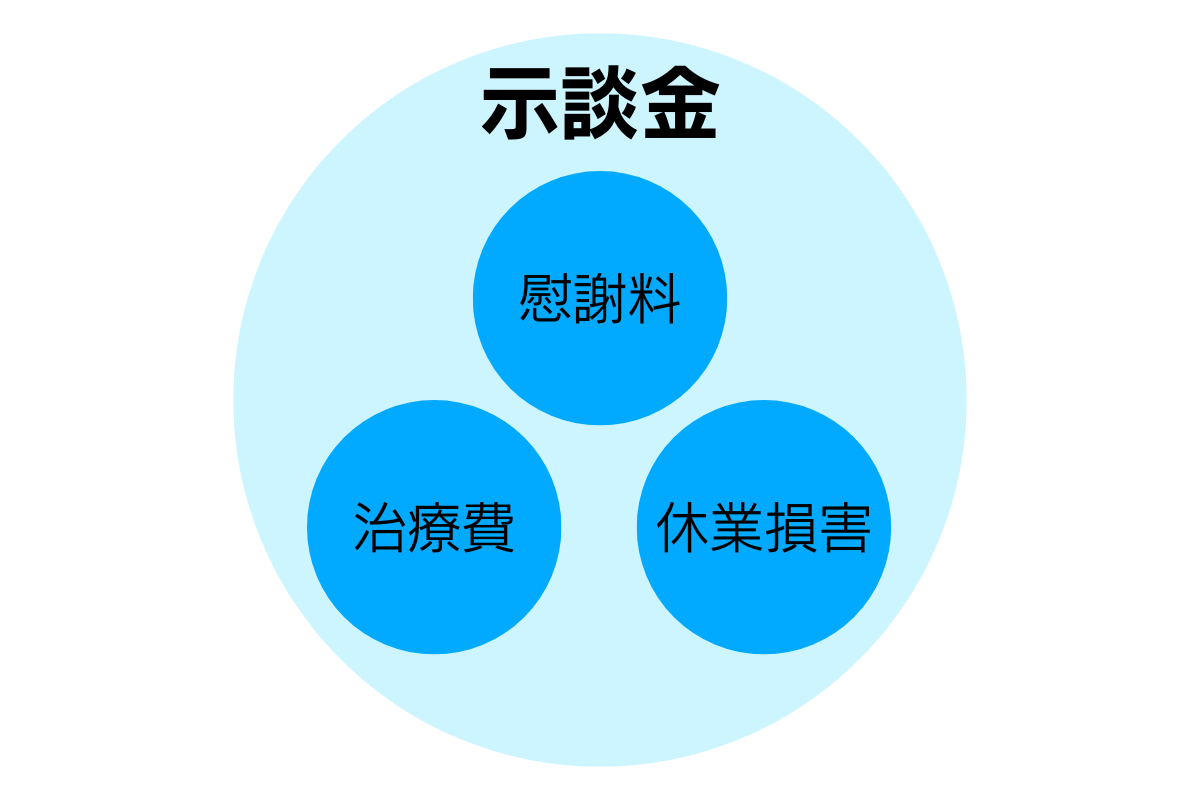

示談金は、交通事故によって生じた総合的な損害を賠償するお金です。この中には慰謝料や治療費、休業損害、修理費などのさまざまな要素が含まれます。

慰謝料は、精神的損害に対して払われる金銭であり、示談金の構成要素の一部と考えるのが一般的です。具体的には、負傷による痛みや後遺障害に伴う精神的ストレスなど、身体的・精神的苦痛に対して慰謝料が支払われます。

つまり、示談金の中に慰謝料が含まれると理解するとよいでしょう。

示談交渉で混乱しないためにも、それぞれの意味を明確に押さえることが重要です。

交通事故の示談金に含まれる主な費目の内訳

交通事故の示談金は、精神的な苦痛をはじめ、実際に支出した費用や将来の収入減まで幅広くカバーされます。

これらを見落とすと、本来受け取れるはずの金額が減りかねません。あらかじめ費目を理解することで、示談交渉でも主張すべきポイントを明確にできます。

特に大きなウェイトを占めるのが慰謝料と休業損害、そして後遺障害が生じた場合の逸失利益です。これらの額は被害者の事情や事故の内容によって変動します。

自分がどれだけの損害を受けたのかを客観的に証明できるように、資料を整えておくことも重要です。

慰謝料|精神的損害に対する補償

慰謝料とは、ケガや後遺障害によって被った精神的な苦痛をお金で補償するもので、次の3つに分類されます。

- 入通院慰謝料

- 後遺障害慰謝料

- 死亡慰謝料

①入通院慰謝料

入通院慰謝料とは、交通事故のケガの治療をするために病院に入院・通院したことによる

精神的苦痛に対して支払われます。

治療のために要した入通院期間が金額に直結します。

②後遺障害慰謝料

後遺障害慰謝料とは、治療を続けても完治せず体に後遺障害が残ったことによる精神的苦痛に対して支払われます。

認定された後遺障害等級(1〜14級)が高ければ高いほど、慰謝料も高額になります。

③死亡慰謝料

死亡慰謝料とは、交通事故で亡くなった被害者本人およびその遺族が受けた精神的苦痛に対して支払われます。

積極損害|怪我の治療費や通院交通費などの実費

積極損害とは、交通事故によって実際に支払った治療費や通院交通費、入院に必要な雑費などです。

例えば、治療で使った医療機器や薬代なども積極損害に含まれます。

これらの支出は領収書やレシートなどで証明するため、支出を漏れなく記録・保管することが大切です。

消極損害|休業損害・逸失利益

消極損害とは、事故がなければ本来得られたはずの利益が失われたことによる損害です。

具体的には、事故による負傷で症状固定までに得られなくなった収入休業損害や、事故による死亡または後遺障害のため、症状固定後から将来にわたって得られなくなった収入逸失利益が該当します。

特に逸失利益は、被害者の年収や年齢、労働能力がどの程度低下したかなどを基準に算出されるため、正確な資料の収集と専門的な計算が重要です。

示談金の計算方法を押さえる!

示談金額は、さまざまな要素を総合的に考慮したうえで算定されます。

ここでは慰謝料や逸失利益など、主な計算方法を見ていきましょう。

示談金額は、算定基準によって金額も変わるため、どの基準で示談を進めるかがポイントになります。特に、弁護士基準(裁判所基準は、裁判例をもとにした目安であり、任意保険基準より高額となるケースがあります。

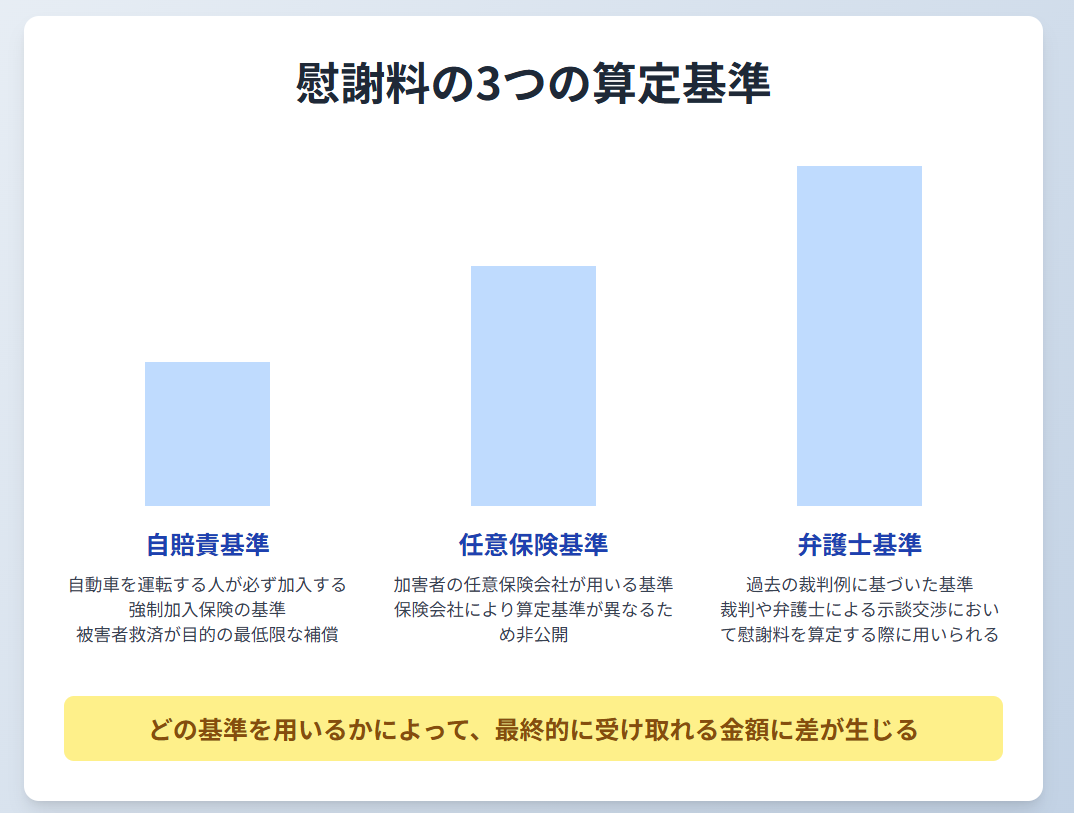

慰謝料の3つの算定基準|自賠責基準・任意保険基準・弁護士基準

慰謝料の算定基準には、自賠責基準・任意保険基準・弁護士基準(裁判所基準)の3種類があります。

このうち、弁護士基準(裁判所基準)が最も高い金額になりやすいのが特徴です。

任意保険会社の提示する金額は、任意保険基準がベースになっていることが多いため、被害者側としては弁護士基準を参考に交渉することで金額の増額を図れる可能性が高まります。ただし、実際の示談額は当事者の合意により決まるため、一方的にこの基準で進められるものではありません。

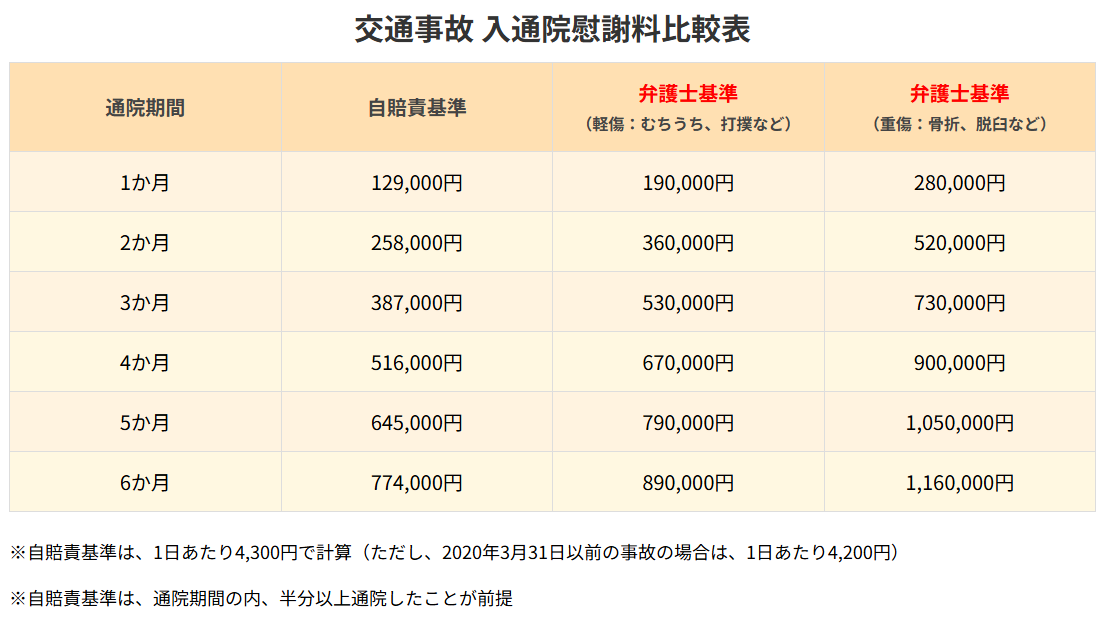

入通院慰謝料の算定表

入通院慰謝料は、自賠責基準と弁護士基準で下表の差が生じます。

なお、任意保険基準は、各保険会社独自の基準により算定されており、その基準は非公開なため、自賠責基準と弁護士基準とを比較しています。

【自賠責基準】

自賠責基準の入通院慰謝料は、対象日数に対して、1日あたり4300円です(ただし、2020年3月31日以前の事故の場合は、1日あたり4200円です。)。

対象日数は、次のいずれか少ない方が用いられます。

- 全治療期間(初診日から治療終了日または症状固定日)の日数

- 実通院日数(実際に入院・通院した日数)×2の日数

(ただし、自賠責基準には補償の上限額が定められており、傷害の場合には、入通院慰謝料や治療費、休業損害等すべて含めて120万円の範囲でしか自賠責による支払いは受けられません。)

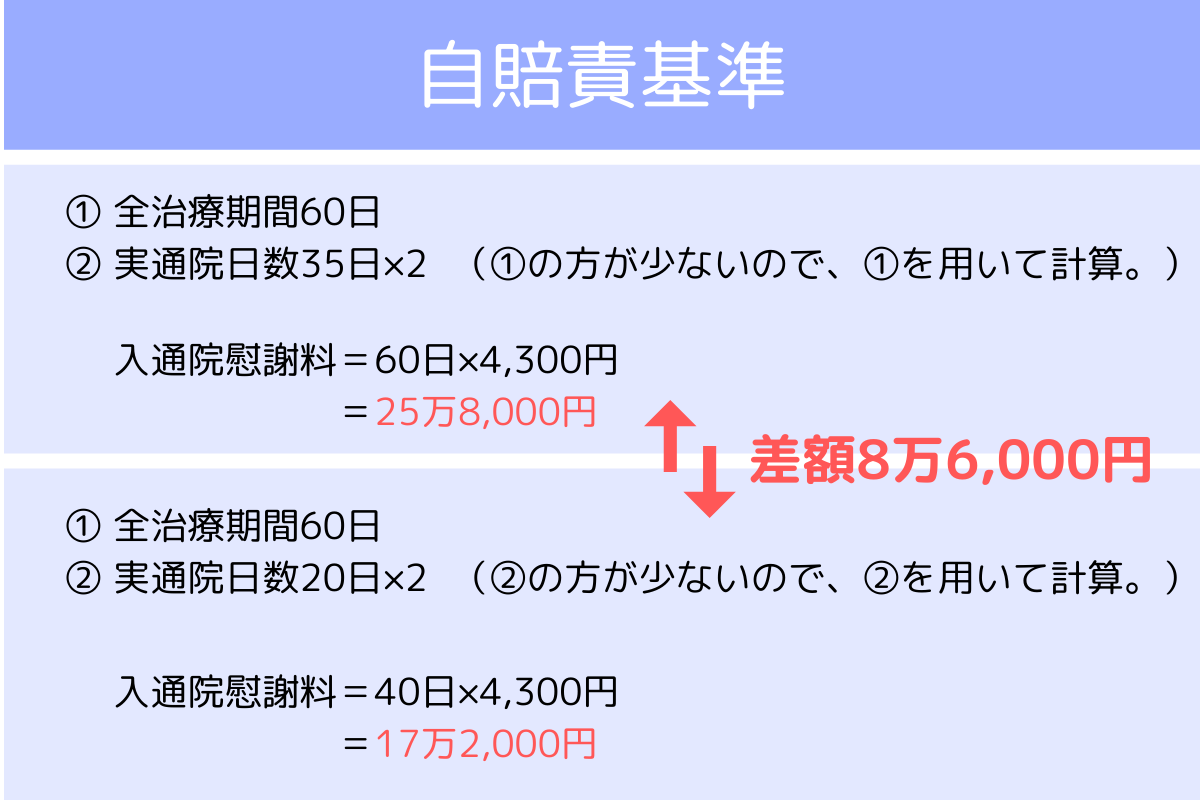

なお、自賠責基準による算定では、全治療期間が同じでも、実通院日数が少ないと、以下の例のとおり、慰謝料額に差が生じます。

自賠責基準で計算する場合、全治療期間に対して、実通院日数が少ないと、貰える慰謝料額が少なくなる場合があります。

【弁護士基準】

弁護士基準の慰謝料は、公益財団法人日弁連交通事故相談センターが発行する『民事交通事故訴訟損害賠償額算定基準』(通称:赤い本)など、裁判実務で参照される算定基準をもとに算定します。

この基準は、裁判実務で蓄積された判例の傾向を整理し、交通事故の損害賠償額を算定する際の実務上の目安として裁判所や弁護士が広く参照しているものです。

この算定基準では、入院期間・通院期間が用いられるため、基本的に通院日数が慰謝料額に影響することはありません。

ただし、通院が長期に渡り、かつ通院期間に比して通院回数が少ない場合は、次の計算式を用いて通院日数が算出される場合があります(これはあくまで実務上の参考値です。)。

実通院日数×3.5

【むちうちで他覚所見がない場合など】

実通院日数×3

したがって、弁護士基準でも、通院回数が少ない場合には、慰謝料額に影響を与える可能性があります。

- 後遺障害慰謝料の算定表

後遺障害慰謝料は、自賠責基準と弁護士基準で下表の差が生じます。

交通事故 後遺障害慰謝料比較表

| 後遺障害等級 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 1級 | 1,150万円 | 2,800万円 |

| 2級 | 998万円 | 2,370万円 |

| 3級 | 861万円 | 1,990万円 |

| 4級 | 737万円 | 1,730万円 |

| 5級 | 618万円 | 1,400万円 |

| 6級 | 512万円 | 1,180万円 |

| 7級 | 419万円 | 1,000万円 |

| 8級 | 331万円 | 830万円 |

| 9級 | 249万円 | 690万円 |

| 10級 | 190万円 | 550万円 |

| 11級 | 136万円 | 420万円 |

| 12級 | 94万円 | 290万円 |

| 13級 | 57万円 | 180万円 |

| 14級 | 32万円 | 110万円 |

※2020年4月1日以降に発生した事故の場合

後遺障害慰謝料は、一つ級が異なるだけで、上記の差が生じます。

例えば、むちうち症で認められることのある14級では、自賠責基準と弁護士基準とで、78万円の差が生じる可能性があります。

適正な後遺障害慰謝料を獲得するためには、弁護士基準での請求はもちろん、適正な後遺障害等級が認定されることが大切です。

- 死亡慰謝料の算定表

死亡慰謝料は、自賠責基準と弁護士基準で下表の差が生じます。

交通事故 死亡慰謝料比較表

| 自賠責基準 | 弁護士基準 |

|---|---|

| 被害者本人の慰謝料:400万円 + 遺族の慰謝料 請求者1人:550万円 請求者2人:650万円 請求者3人:750万円 + 被扶養者加算:200万円 |

被害者が一家の支柱:2,800万円

被害者が母親・配偶者:2,500万円 その他(独身の男女、子供、幼児等):2,000万円〜2,500万円 |

※自賠責基準では、被害者本人の慰謝料と遺族固有の慰謝料を分けて計算し、合算された金額が支払われます。

また、被害者に被扶養者がいる場合は加算されます。

※弁護士基準では、遺族の慰謝料や被扶養者加算分を含めて、金額が算定されます。

逸失利益の算定方法|後遺障害逸失利益・死亡逸失利益

逸失利益には、後遺障害逸失利益と死亡逸失利益の2種類があります。

後遺障害逸失利益の算定方法

後遺障害逸失利益とは、事故により後遺障害が残らなければ将来得られたであろう利益です。

後遺障害が残ることで、事故前と同じように働けず、将来の収入が減少する場合があります。

例えば、営業職の人が足に後遺障害が残ったことで、外回りの営業ができず、事故前よりも収入が減るケース等が挙げられます。

後遺障害逸失利益は、一般的には自賠責の等級認定を経て請求しますが、裁判で後遺障害が認められる場合もあります。

後遺障害逸失利益の計算方法は、次のとおりです。

基礎収入とは、逸失利益を計算するにあたりベースとなる収入で、原則として、被害者の事故前年度の収入です。

労働能力喪失率とは、後遺障害によって労働能力がどの程度低下したかを表したものです。

労働能力喪失率は、後遺障害等級ごとに定められています。

労働能力喪失期間とは、後遺障害によって労働能力を喪失した期間です。

原則として、次のとおり算出します。

例えば、事故に遭ったのが32歳(症状固定時の年齢)の場合、労働能力喪失期間は35年です。

ライプニッツ係数とは、中間利息を控除するための係数です。

逸失利益は、将来得られたであろう収入を先に一括で受け取るため、通常、将来受け取るよりも多くの利息が発生します。なぜなら、受け取った段階からお金の運用が可能だからです。

そのため、将来受け取るよりも多く発生する利息分を控除すべきという考え方から、将来の利息分(中間利息)を差し引くためにライプニッツ係数を用いて計算します。

後遺障害逸失利益は、年齢や年収、事故でどの程度働く能力が低下したかなどが計算に影響します。

証明のためには、給与明細や雇用契約書などの客観的な資料が欠かせません。

死亡逸失利益の算定方法

死亡逸失利益とは、事故により亡くならなければ将来得られたであろう利益です。

事故により死亡した場合、生きていれば得られたはずの収入が全く得られなくなることから、死亡逸失利益が認められます。

後遺障害逸失利益は、被害者本人が請求しますが、死亡逸失利益は、被害者本人が亡くなっていることから、被害者の相続人(被害者の遺族)が請求します。

死亡逸失利益の計算方法は、次のとおりです。

基礎収入については、基本的に後遺障害逸失利益の基礎収入と同様です。

生活費控除率とは、生きていれば消費したであろう生活費の控除率を示したものです。

死亡により将来得られたであろう収入がなくなる一方で、将来かかったであろう生活費がかからなくなります。そのため、将来の生活費分を差し引く必要があります。

就労可能年数とは、死亡しなければ働けたであろう期間で、原則として労働能力喪失期間と同様に67歳までの期間とされています。

ライプニッツ係数については、後遺障害逸失利益と同様です。

示談金の相場①|症状別の入通院慰謝料の目安

示談金に含まれる入通院慰謝料は、入院・通院に伴う精神的苦痛への補償であり、負ったケガの深刻度によって相場が異なります。

ここでは、弁護士基準での症状別入通院慰謝料の相場を解説します。

交通事故・骨折などの重症の示談金相場

骨折や脱臼、臓器の損傷など、重症と分類されるケースでは、通院が長期化する傾向にあり、通院のみの場合でも、入通院慰謝料は次のとおりになります(弁護士基準による目安)。

- 通院1か月:28万円程度

- 通院3か月:73万円程度

- 通院6か月:116万円程度

ただし、実際の金額は事故状況や治療内容により変動します。入院を伴う場合はさらに高額になります。

交通事故・むちうち・打撲・捻挫などの軽症の示談金相場

むちうち(頚椎捻挫)、打撲、捻挫など比較的軽度のケガの場合、入通院慰謝料は次のとおりになります(弁護士基準による目安)。

- 通院1か月:19万円程度

- 通院3か月:53万円程度

- 通院6か月:89万円程度

ただし、実際の金額は事故状況や治療内容により変動します。

交通事故・怪我なし・示談金相場

被害者にケガがなく物損事故にとどまる場合、原則として入通院慰謝料は発生しません。ただし、車の修理費や代車費用などの物損に関する損害賠償は、加害者側に請求が可能です。

示談金の相場②|通院期間別の入通院慰謝料の目安

軽症のケガの場合の通院期間別入通院慰謝料の相場について、自賠責基準と弁護士基準で解説します。

交通事故・通院期間1週間・示談金相場

自賠責基準では数万円程度ですが、弁護士基準では4万円〜10万円程度が目安です。

交通事故・通院期間1か月・示談金相場

自賠責基準では13万円程度となりますが、弁護士基準では19万円程度が相場です。

交通事故・通院期間3か月・示談金相場

自賠責基準では39万円程度ですが、弁護士基準では53万円程度と開きが生じます。

交通事故・通院期間6か月・示談金相場

自賠責基準では77万円程度ですが、弁護士基準では89万円程度まで金額が上がる可能性があります。

自賠責保険の示談金の上限額

自賠責保険は、被害者への最低限の補償を目的としており、支払われる保険金には以下の上限が設定されています。

- 傷害による損害(治療費、休業損害、入通院慰謝料などの合計):120万円

- 死亡による損害:3,000万円

- 後遺障害による損害:後遺障害等級に応じて75万円〜4,000万円

重要なのは、傷害部分の上限120万円は慰謝料単独の上限ではない点です。

この120万円には、入通院慰謝料のほか、治療費、通院交通費、休業損害など、すべての費目が含まれます。そのため、治療が長引くと、この120万円の枠を超過する可能性が高く、結果的に適正な慰謝料を受け取れなくなるリスクがあります。

参照:自賠責保険・共済ポータルサイト|国土交通省

過失割合による示談金の変動

被害者・加害者双方の過失割合は示談金の金額に直接影響します。

過失割合とは、発生した事故に対する当事者双方の責任や不注意の度合いのことです。

過失割合は、原則として交通事故の損害賠償のほとんどの損害項目に適用されます。

- 積極損害(治療費、通院交通費、葬儀費用等)

- 消極損害(逸失利益、休業損害)

- 慰謝料 など

したがって、過失割合によって最終的に受け取れる賠償金に差が生じます。

賠償金が1,000万円と仮定して、過失割合により最終的に受け取れる賠償金にどれくらいの差が生じるのか見ていきましょう。

過失割合が加害者9:被害者1のケース

最終的に受け取れる賠償金は、900万円です。

過失割合が加害者8:被害者2のケース

最終的に受け取れる賠償金は、800万円です。

過失割合が加害者6:被害者4のケース

最終的に受け取れる賠償金は、600万円です。

過失割合によって、最終的に受け取れる賠償金に差が生じることがお分かりいただけたかと思います。

理不尽な過失割合を主張された場合には、相手の主張に応じるのではなく、適正な過失割合を主張できるように準備することが大切です。

示談金を増額させるための5つのポイント

示談金の金額を適正に、あるいはできるだけ高くするために重要なポイントは、次の5つです。

- 自賠責基準・任意保険基準・弁護士基準の違いを理解する

- 医師の指示に従い適切な通院記録を残す

- 後遺障害等級の認定を正しく受ける

- 過失割合の判断を鵜呑みにしない

- 弁護士に相談し弁護士基準で交渉する

実際の示談交渉では、保険会社から提示される金額が適正とは限らない場合があります。

算定基準について知識を持ち、必要に応じて弁護士の助力を得ることが有効です。

自賠責基準・任意保険基準・弁護士基準の違いを理解する

慰謝料の算定には、自賠責基準・任意保険基準・弁護士基準(裁判所基準)の3つがあります。

保険会社から提示された慰謝料が、どの基準で算定されているのかを理解することで、適正な金額を見極め、より有利に示談を進められます。

医師の指示に従い適切な通院記録を残す

入通院慰謝料は、治療期間や通院日数をもとに算出されます。

そのため、医師の指示に従い、適切な頻度で通院することが大切です。

自己判断で通院を中断すると、適切な補償を受けられなくなるだけでなく、症状の悪化にも繋がる可能性があります。逆に、治療の必要性がなくなったにもかかわらず通院を継続すると、保険会社から過剰診療と判断され、その分の治療費や慰謝料が認められないおそれがあります。

したがって、必ず医師の指示に基づいて通院しましょう。

診察の内容や通院日を詳細に記録することで、後に治療の必要性を証明する資料として活用できます。正確な通院記録は、適正な慰謝料を請求する上で欠かせません。

後遺障害等級の認定を正しく受ける

後遺障害等級の認定は、示談金額に大きく影響します。

同じケガでも、認定等級が1段階違うだけで賠償金額が数十万円から数百万円変わる場合もあります。

医師の診断書や画像検査の結果など、客観的な証拠を整えて申請することが重要です。

後遺症の症状が軽視されていると感じた場合には、異議申立てを行うことも検討しましょう。

過失割合の判断を鵜呑みにしない

保険会社の提示する過失割合が常に公平とは限りません。

事故現場の状況やドライブレコーダー映像、警察の実況見分調書などの客観的資料を確認し、自分の過失が過大に評価されていないか検証する必要があります。理不尽な割合が提示された場合は、根拠を求め、必要に応じて修正を主張しましょう。

適正な過失割合を確保することが、示談金の適正化に直結します。

必要に応じて弁護士に相談し弁護士基準で交渉する

保険会社との示談交渉では、任意保険基準に基づいた金額が提示されるケースが多く見られます。

納得できない場合は、弁護士に相談することで、裁判実務に基づく弁護士基準を参考にした交渉が可能になります。

弁護士が代理人として対応することで、精神的な負担を軽減しつつ、専門的な知識と交渉力で適正な補償を得やすくなります。

交通事故の示談金に関するよくあるQ&A3選

交通事故の示談金に関するよくある質問について、一問一答形式で解説します。

交通事故の示談金いつもらえる?いつ入る?

交通事故の示談金は、示談成立から概ね2〜3週間程度で支払われることが多いですが、事故の内容や保険会社の手続き状況により前後する場合があります。

示談金が指定口座に振り込まれるまでの一般的な手続きの流れは以下のとおりです。

①示談書・免責証書の送付(保険会社から被害者へ)

示談交渉で金額が確定した後、加害者側の保険会社から、合意内容を記した示談書または免責証書が被害者へ郵送されます(これは、示談の合意内容を確定させるための書類の手続きです。)。

②署名押印・返送(被害者から保険会社へ)

被害者は送られてきた書類の内容に間違いがないか確認し、署名押印の上で保険会社へ返送します。

③支払い手続きの開始(保険会社内)

保険会社が返送された書類を受理し、内容に不備がないことを確認した後、支払い手続きに移行します。

④指定口座への振込

手続き完了後、事前に被害者が指定した銀行口座へ示談金が振り込まれます。

- 振込が遅延した場合の対処法

示談成立から書類が届かない場合1週間〜10日以上は、早めに保険会社に連絡し、送付状況を確認しましょう。

書類返送後、長期間経過(2週間以上)しても入金がない場合は、手続きが滞っている可能性があるため、速やかに保険会社の担当者へ問い合わせてください。

交通事故の示談金が安すぎる!対処法は?

交通事故の示談金が安すぎる場合の対処法は、提示された金額を安易に受け入れず、一度弁護士に相談することです。

金額に納得がいかない場合は、その場でサインせず、必ず持ち帰って検討する旨を伝えましょう。

示談金が低い原因が、過失割合の不当な認定や後遺障害等級の過小評価にある場合、弁護士に依頼することで、異議申立てなどを通じて是正を試みることができます。

示談金に疑問を感じた場合は、必要に応じて弁護士の助言を受けることで、より客観的な判断が可能になります。

治療期間・治療回数は示談金に影響する?

治療期間・治療回数は示談金に影響する場合があります。

特に、入通院慰謝料が少なくなる可能性があります。

入通院慰謝料の計算には、入通院日数や入通院期間が用いられるため、通院日数が少ないと、慰謝料も少なくなる場合があります。

ただし、通院頻度や通院日数が多いからといって、慰謝料等が増えるわけではありません。

治療としての必要性や相当性がない場合には、過剰診療として、その治療費が損害として認められなかったり、入通院慰謝料を減額されたりする場合もあります。

大切なのは、医師の指示に従って適切な頻度で通院することです。

まとめ

示談金の計算は、慰謝料や積極損害、消極損害など多方面にわたる費用を総合的に評価して行われます。自賠責基準・任意保険基準・弁護士基準など、どの計算基準をベースに話を進めるかで金額に差が出ます。

後遺障害等級や過失割合など、示談交渉に影響を及ぼす項目は多く、正しい知識と手続きが欠かせません。納得のいく補償を得るためには、弁護士に相談しながら、適切な資料と根拠を整えて交渉を進めることが鍵となるでしょう。

ネクスパート法律事務所では、交通事故事案に強い弁護士が多数在籍しています。

初回相談は30分無料です。ぜひ一度ご相談ください。