交通事故による怪我で入院を余儀なくされた場合、入院費や治療費は加害者が支払ってくれるのでしょうか?

入院費や治療以外に加害者に請求できる費用には、どのような種類があるのでしょうか。

この記事では、交通事故による受傷の入院費の支払方法と加害者に請求できる費用について解説します。

目次

交通事故の入院費は誰が払う?

ここでは、交通事故の入院費の支払方法について解説します。

加害者加入の任意保険会社が病院に直接支払う

加害者が任意保険に加入している場合は、加害者側の保険会社が入院費や治療費を病院に直接支払うケースが多いです。これを一括対応といいます。

一括対応とは、任意保険を取り扱う保険会社が自賠責保険部分を立て替えて任意保険と合わせて、被害者に損害を賠償することです。

一括対応がとられる場合には、通常、加害者側の保険会社の求めに応じて、診断書・診療報酬明細書の取寄せや主治医への面談に同意する旨の同意書を提出します。

被害者が一旦立て替えて、後から加害者側に請求する

加害者側の保険会社に一括対応をしてもらえない場合や、加害者が任意保険に加入していない場合は、被害者が一旦立て替えて、後日示談交渉時に加害者側に請求します。

交通事故の入院費の立て替えが厳しいときはどうすればいい?

治療に長期間を要する場合や入院費が高額な場合には、入院費や治療費の負担が難しくなることもあるでしょう。そのような場合は、どうすればよいのでしょうか?

ここでは、交通事故の入院費や治療費の立て替えが困難な場合の対応方法を解説します。

自賠責保険に被害者請求する

被害者請求とは、加害者が加入している自賠責保険会社に対し、被害者が損害賠償金を直接請求する制度です。

加害者側の任意保険から一括対応を受けられない場合や、加害者が自賠責保険にしか入っていない場合は、被害者請求をすることで立て替えた治療費をより早く受け取れます。

被害者請求であれば、被害者から委任を受けた医療機関が、自賠責保険会社へ医療費の直接請求も可能です。これを医療費の受任請求といいます。

ただし、自賠責保険の傷害部分に関する支払限度額は120万円です。120万円を超える部分は後日加害者側に請求できますが、一旦は被害者が立て替えなければなりません。

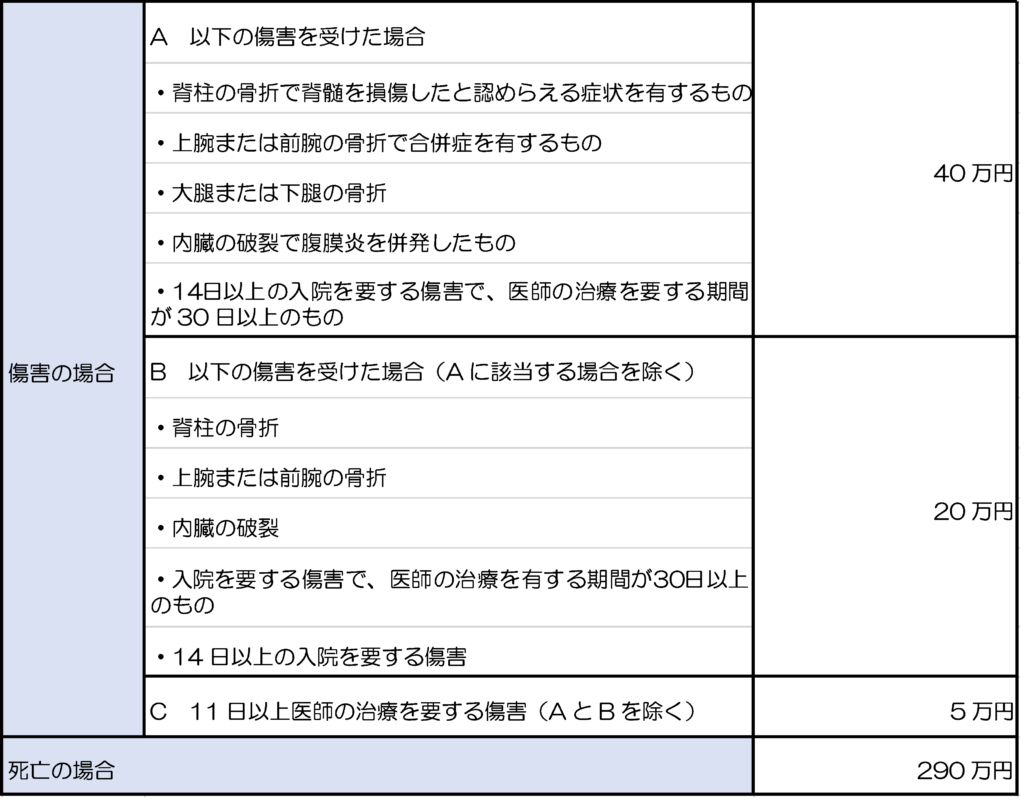

自賠責保険の仮渡金制度を利用する

仮渡金制度とは、被害者の治療費や生活費などの当座の出費にあてられるよう、自賠責保険に対し、損害賠償額の中から仮に渡してもらうお金を請求できる制度です。

加害者側の保険会社から一括対応が受けられない場合などに有効な手段です。

仮渡金の額は、被害の程度によって下表のとおり定められています。

なお、支払われた仮払金が確定した損害賠償額を超える場合には、その超えた額を返還しなければなりません。

被害者加入の人身傷害保険を利用する

被害者が加入している自動車保険に人身傷害補償条項がある場合や人身傷害補償特約を結んでいる場合は、契約保険金額の限度で保険金を受け取るのも一つの手段です。

人身傷害補償条項・特約による保険金には過失相殺が適用されないため、被害者は自分の過失の有無や割合を気にすることなく、損害のてん補を受けられます。

保険会社は、支払った保険金の限度で、被害者の加害者に対する損害賠償請求権を代位するため、加害者にその過失割合の範囲で損害を請求します。

政府保障事業を利用する

加害者が自賠責保険に加入していない場合やひき逃げ等で加害者が特定できない場合、被害者は自賠責保険の被害者請求や仮渡金の請求による救済は受けられません。

このような場合には、政府(国土交通省)が、加害者に代わって被害者の損害をてん補する政府保障事業制度を利用する方法があります。

政府補償事業でてん補される損害の範囲および、限度額は自賠責保険の基準と同様です。

ただし、自賠責保険のような仮渡金制度はありません。

交通事故で入院したら生命保険は使える?

ここでは、交通事故で入院した場合、被害者自身が加入する生命保険の保険金を受け取れるかどうかについて解説します。

契約内容によっては保険金を受け取れる可能性がある

交通事故による怪我で保険金を受け取れるかどうかは、保険契約(約款)の内容によって異なります。

死亡以外の保険事故を補償する旨の特約を付している場合には、交通事故による怪我で入院・治療を行った場合も、保険金の支払い対象となることがあります。

ご自身のケースが生命保険金支払いの対象となるかどうかは、加入している保険会社に確認すると良いでしょう。

生命保険を使っても加害者側に請求できる?

ご自身の加入する保険会社から契約内容に基づき保険金を受領しても、交通事故により被った損害については、加害者側に別途請求できます。

生命保険金は、交通事故によって被害者に生じた損害をてん補するものではなく、発生した保険事故に対し、保険契約に基づいて支払われる定額の金銭です。

加害者が加入している任意保険から支払われる保険金とは性質が異なるため、双方から保険金の支払いを受けても、二重取りにはなりません。

交通事故で入院した場合に加害者に請求できる損害項目

ここでは、交通事故で入院した場合に加害者に請求しうる損害項目について解説します。

治療関係費

入院治療費

治療費や入院費は、必要かつ相当な治療行為のために要した実費全額が損害として認められます。将来予定されている治療費も損害に含まれます。

ただし、以下のような場合は、治療の必要性・相当性が問題となり、実際に被害者が負担した金額の一部ないし全部が賠償対象として否定されることがあります。

- 必要もないのに長期間入院したり、通院を続けたりした場合(過剰診療)

- 診療報酬額が通常の水準より著しく高い場合(高額診療)

特別室料

特別室料(個室使用料、差額ベッド代等)は、以下のような場合に損害として認められます。

- 医師の指示がある場合

- 特別室を使用しなければならないほど症状が重篤である場合

- 空き室がなかった場合

上記に該当せず、かつ、通常の大部屋でも治療が可能な場合には、相当性が否定されることが多いです。

入院雑費

入院雑費とは、入院により通常の生活における必要を超えて支出を余儀なくされる以下のような費用です。

- 衛生用品費(おむつ代等)

- 入院中の日用雑貨費(寝具、衣類、洗面具、食器等購入費)

- 通信費(電話代、切手代等)

- 文化費(新聞代、ラジオ、テレビ賃借料等)

これらの諸雑費は少額にとどまるため、支出額を個別的に一つ一つ立証したり、その相当性を判断したりすることが煩雑です。実務上は入院1日あたりの金額を定額で認定する手法が採られています。

入院1日あたりの基準額は、1,400円~1,600円です。

付添看護費

入院や通院の付添看護費は、以下のような場合に、被害者本人の損害として認められます。

- 医師の指示があった場合

- 症状が重篤であるなど付き添いの必要性が認められる場合

- 被害者が年少者である場合

近親者による付添看護費の1日あたりの基準額は、以下のとおりです。

- 入院付添:5,500円~7,000円

- 通院付添:3,000円~4,000円

職業付添人を付した場合は、必要かつ相当な実費が認められます。

被害者が交通事故により寝たきりとなったり、自分一人で食事や移動等ができなくなったりした場合には、将来の介護費が損害として認められます。

近親者介護の場合の基準額は、1日あたり8,000円~9,000円です。

随時介護を要するときは、介護の必要性の程度・内容に応じて相当な額が被害者本人の損害として認められます。

通院交通費

交通費は、被害者自身の入退院や通院に要したもののほか、付添看護のための近親者の交通費が、被害者本人の損害として認められます。

タクシー利用が相当とされる場合以外は、原則として以下の範囲で認められます。

- 電車・バス等の公共交通機関の運賃

- 自家用車を使用する場合は実費相当額(ガソリン代、駐車場料金、高速道路料金等)

タクシー利用が相当とされるのは、以下のようなケースです。

- 歩行に支障がある場合

- 医師からタクシー利用の指示が出ている場合

- 地理的に公共交通機関を利用するのが困難な場合

装具・器具の購入費

装具・器具(車椅子、義足、電動ベッド等)の購入費は、症状の内容や程度に応じて、必要な囲で損害として認められます。

一定期間で交換の必要があるものは、装具・器具が必要な期間の範囲内で、将来の購入費も認められます。

家屋・自動車改造費等

被害者の受傷の内容や後遺障害の程度等により、今後の生活のために家屋や自動車の改造が必要となる場合があります。

家屋・自動車改造費等は、必要かつう相当なものについては、損害として認められます。

その他

以上のほか、交通事故と相当因果関係があるものについては、損害として認められます。

例えば、以下のような費用です。

- 事故が原因で旅行をキャンセルせざるを得なかった場合のキャンセル料

- 事故が原因で学校を留年せざるを得なかった場合の授業料等

- 事故が原因で子の養育・監護ができなかったことによる子の保育料

- 診断書や事故証明書等の文書料

- 成年後見開始関係費用や成年後見報酬等

休業損害

休業損害とは、被害者が事故による受傷の治療のために、休業あるいは不十分な就業を余儀なくされたことにより、本来得られるはずの収入を得られなかったことによる損害です。

給与所得者

給与所得者の場合は、事故前の収入を基礎として受傷による休業のために現実に喪失した収入額が損害として認められます。休業に伴う賞与の減額・不支給、昇給・昇格遅延による損害も含まれます。

有給休暇を使用した場合は、現実の収入減がなくても休業損害として認められます。

事業所得者

自営業者等の事業所得者については、受傷による現実の収入減が損害として認められます。

原則として事故前の申告所得額を基礎としますが、申告所得額を上回る実収入額を立証できる場合は、実収入額を基礎として損害額を算定します。

家事従事者

専業主婦等の家事従事者は収入を得ていないものの、家事労働に属する多くの労働は社会において金銭的に評価され得るものです。

専業主婦等が交通事故の被害に遭った場合も、家事に従事できなかったことによる損害が認められます。その場合の基礎収入は、通常、賃金センサス第1巻第1表産業計・企業規模計・学歴計・女性労働者の全年齢平均賃金が用いられます。

慰謝料

入通院慰謝料(後遺障害が残らない場合)

入通院慰謝料とは、入通院により被害者に生じた精神的損害に対して支払われる慰謝料です。

入通院慰謝料の額は、実際に入院・通院していた期間に基づいて算定されます。

その際に用いられる算定基準には、次の3つの種類があります。

- 自賠責基準:自賠責保険の算定に用いられる基準

- 任意保険基準:各保険会社が独自に定めている基準(非公開)

- 弁護士(裁判)基準:過去の裁判例をもとに定められた基準

入通院慰謝料の算定にどの基準が用いられるかは、自賠責保険か否か、示談交渉に弁護士が介入しているか否か等によって異なります。

後遺障害慰謝料(後遺障害が残った場合)

後遺障害慰謝料とは、後遺障害が残ったことにより被害者に生じる精神的損害に対して支払われる慰謝料です。

後遺障害慰謝料は、自賠責保険(損害保険料率算出機構)で認定された後遺障害等級ごとに算定されるのが基本です。

後遺障害慰謝料の算定にも、3つの算定基準のいずれかが用いられます。

各算定基準の後遺障害慰謝料の算定方法は、下記関連記事をご参照ください。

後遺障害による逸失利益

逸失利益とは、後遺障害を被った結果、仕事をする能力(労働能力)が失われたり減少したりして、将来得られたはずの収入(所得)を失うことになった損害です。

後遺障害の等級ごとに、失われたであろう労働能力(労働能力喪失率)が100%(1級~3級)から5%(14級)までに区分されており、その率を用いて逸失利益を算出します。

基本的な算定方法は、以下のとおりです。

基礎収入×労働能力喪失率×労働能力喪失期間に対応するライプニッツ係数 |

労働能力喪失期間の始期は症状固定日とされ、未就労者の場合は原則18歳とされます。

終期は原則満67歳とされますが、被害者の年齢や職種・健康状態等により異なる判断がなされることもあります。

交通事故の入通院慰謝料は入院期間で決まる?相場はいくら?

ここでは、交通事故の入通院慰謝料の計算方法を解説します。

入通院慰謝料の計算方法

自賠責基準

自賠責保険の入通院慰謝料は、以下の計算式で算定されます。

日額4,300円(2020年3月31日以前に発生した事故は4,200円)×認定日数 |

認定日数は、以下のいずれか少ない方の日数です。

- 実治療日数の2倍

- 総治療期間

ただし、自賠責保険では、傷害に関して被害者1人につき120万円の支払限度額が定められています。治療関係費や休業損害、入通院慰謝料の合計が120万円を超える場合は、その超えた部分の補償は受けられません。

任意保険基準

任意保険基準は、各保険会社が独自に設定している慰謝料の基準です。任意保険は自賠責保険の不足部分を補う保険であるため、自賠責基準よりは少し高くなると言われています。

平成10年までは各保険会社が使用していた一律の基準(旧任意保険基準)がありましたが、平成11年7月1日に撤廃されました。現在は、保険会社ごとに自由に定めた基準を用いており、具体的な算定方法も公開されていません。

弁護士(裁判)基準

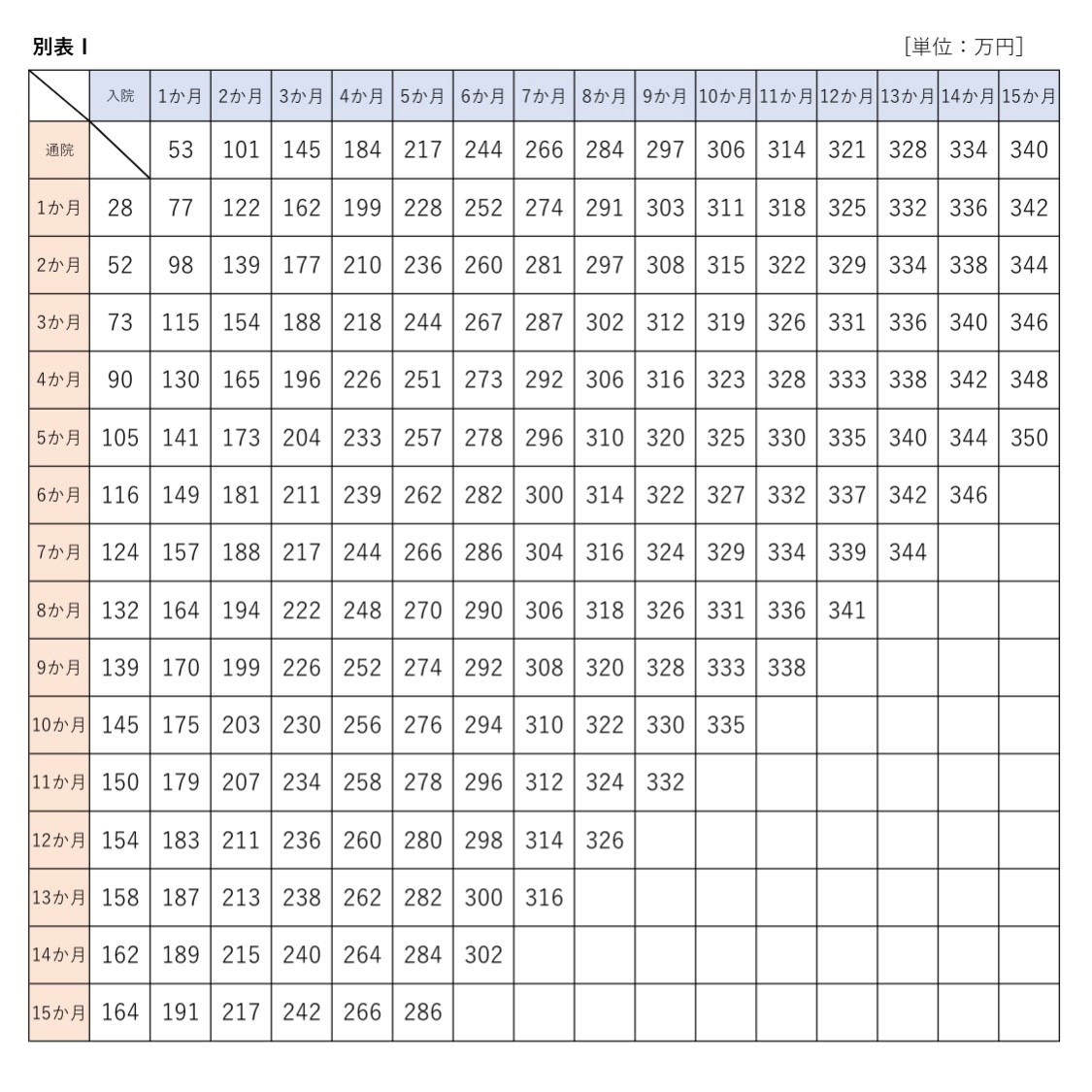

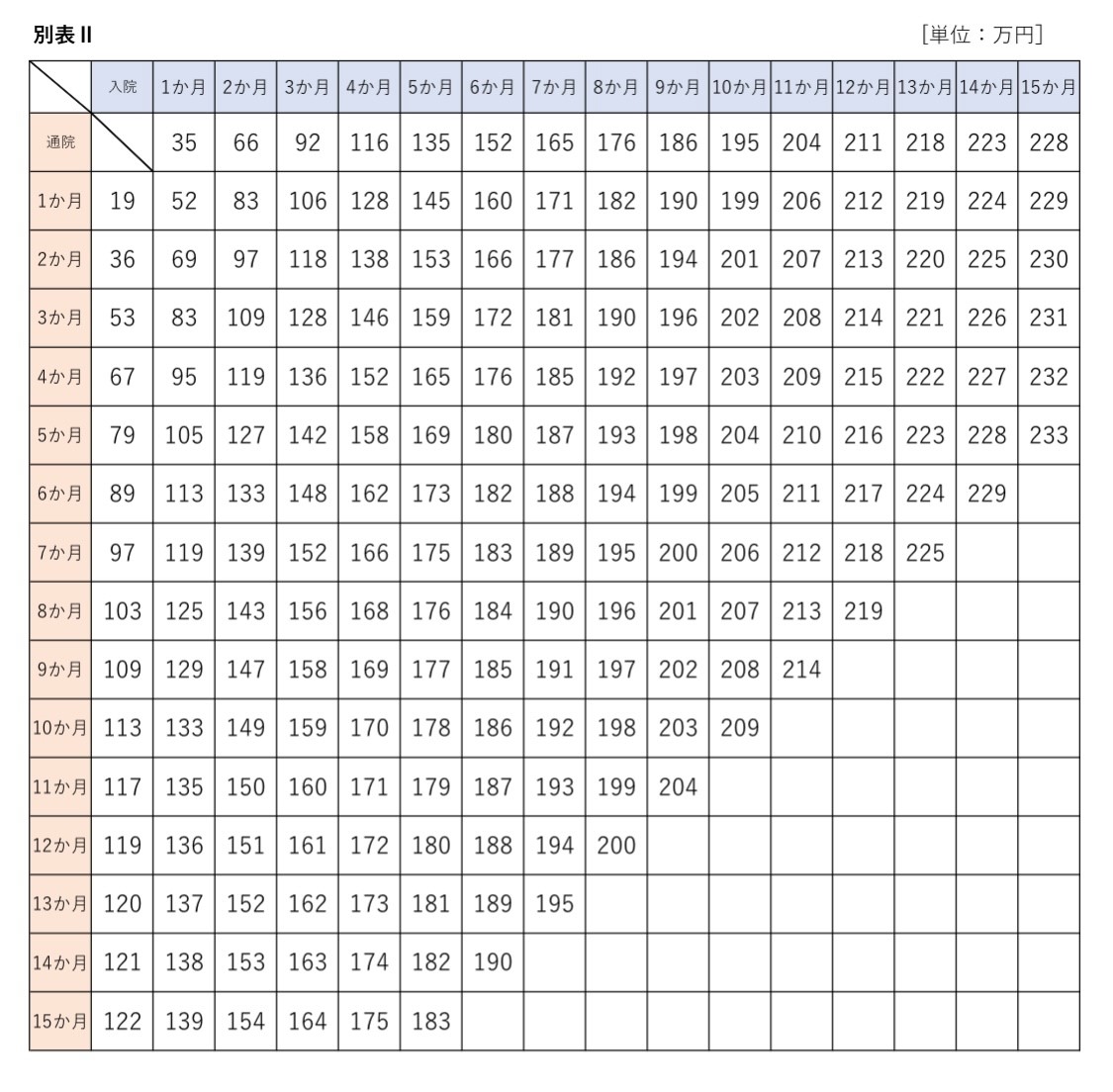

弁護士(裁判)基準の慰謝料の算定には、民事交通事故訴訟損害賠償算定基準(通称:赤い本)あるいは交通事故損害額算定基準(通称:青い本)に掲載されている表が用いられます。

赤い本では、2つの算定表が掲載されており、通常は別表Ⅰを使用し、むちうち・軽い打撲等で他覚所見がない場合は別表Ⅱを使用して算定します。

被害者の入院月数を上欄から、通院月数を左欄から求めて両者が交わる欄の金額が慰謝料基準額となります。

入院のみの場合は入院のみの欄の金額を、通院のみの場合は通院のみの欄の金額が慰謝料基準額となります。

なお、1か月は30日として考えます。

この表に記載された範囲を超えて治療を要した場合には、入院・通院期間1か月につき、それぞれ15か月の基準額から14か月の基準額を引いた金額を加算した金額を慰謝料基準額とします。

【入院期間別】慰謝料の相場

1月あたりの実通院日数を10日と仮定した場合の、入院期間別の慰謝料の相場を受傷の程度別に紹介します。

通常の場合

骨折等の怪我により1か月の入院治療の後、通院治療を継続した場合の慰謝料の相場は、下表のとおりです。

通院期間 | 自賠責基準 | 弁護士(裁判)基準 | |

2020年4月1日 以後に発生した事故 | 2020年3月31日 以前に発生した事故 | ||

1か月 | 8万6,000円 | 8万4,000円 | 77万円 |

2か月 | 17万2,000円 | 16万8,000円 | 98万円 |

3か月 | 25万8,000円 | 25万2,000円 | 115万円 |

4か月 | 34万4,000円 | 33万6,000円 | 130万円 |

5か月 | 43万円 | 42万円 | 141万円 |

6か月 | 51万6,000円 | 50万4,000円 | 149万円 |

軽傷の場合

むちうち・打撲等の軽傷の場合で、通院治療のみ(入院治療なし)の場合の慰謝料の相場は、下表のとおりです。

通院期間 | 自賠責基準 | 弁護士(裁判)基準 | |

2020年4月1日 以後に発生した事故 | 2020年3月31日 以前に発生した事故 | ||

1か月 | 8万6,000円 | 8万4,000円 | 19万円 |

2か月 | 17万2,000円 | 16万8,000円 | 36万円 |

3か月 | 25万8,000円 | 25万2,000円 | 53万円 |

4か月 | 34万4,000円 | 33万6,000円 | 67万円 |

5か月 | 43万円 | 42万円 | 79万円 |

6か月 | 51万6,000円 | 50万4,000円 | 89万円 |

交通事故で入院したら弁護士に相談を

ここでは、交通事故の示談交渉を弁護士に依頼するメリットを解説します。

入通院慰謝料を弁護士(裁判)基準で請求してもらえる

交通事故の示談交渉を弁護士に依頼すれば、弁護士(裁判)基準を用いて慰謝料を請求してもらえます。弁護士(裁判)基準で入通院慰謝料を算定すると、自賠責基準で算定する金額の2~3倍程度となります。

被害者ご自身による交渉でも、弁護士(裁判)基準で慰謝料を請求すること自体は可能です。

しかし、加害者側の保険会社が認めることはほとんどありません。

加害者側の保険会社は、弁護士との交渉が決裂すれば訴訟に移行するリスクがあることを理解しているため、弁護士(裁判)基準に近い金額で示談に応じる可能性があります。

治療費の打ち切りへの対処法を教えてもらえる

加害者側の保険会社の一括対応を受けている場合、治療開始から一定期間が経過すると、治療費の打ち切りを打診されることがよくあります。

保険会社は、なるべく保険金の支払いを抑えたいと考えているため、できるだけ早く治療費の支払いを打ち切りたいと考えています。

弁護士に依頼すれば、主治医と連携を取りながら治療費の支払いを継続するよう交渉してもらえます。保険会社とのやり取りをすべて任せられるので、被害者ご自身は煩わしい手続きから解放され治療に専念できます。

後遺障害等級の認定申請手続きをサポートしてもらえる

交通事故では、医師から後遺障害と診断されたにもかかわらず、後遺障害等級非該当とされたり、想定よりも低い等級に認定されたりすることがあります。

その原因の多くは、提出書類の準備不足です。

弁護士に依頼すれば、後遺障害認定の知識や過去の認定例をもとに、提出書類を適切に準備してもらえます。

治療や必要な検査のアドバイスも受けられるため、本来獲得できるはずの後遺障害等級が認定されないリスクを軽減できます。

適正な損害額を算定してもらえる

損害として請求できる項目や相場を知らなければ、加害者側の保険会社の提示額を鵜呑みにしてしまい、適正な損害の回復が実現できないおそれがあります。

弁護士に依頼すれば、被害状況をもとに適正な損害額を算定・請求してもらえます。

まとめ

交通事故の被害に遭って入院を余儀なくされた方は、入院費の支払いや加害者側の保険会社とのやり取りに、何かと不安を感じることがあるでしょう。

交通事故の示談交渉を弁護士に依頼すれば、煩雑な手続きや保険会社とのやり取りから解放されて治療に専念できます。

ネクスパート法律事務所には、交通事故案件の実績が豊富な弁護士が多数在籍しております。交通事故の損害賠償に関してお困りの際には、当事務所にご相談ください。