予期せぬ交通事故に遭い、心身ともに大変な思いをされていることと思います。

そのような中で、加害者側の保険会社から「あなたにも過失がある。」と言われ、不安を抱えてこの記事にたどり着いたのではないでしょうか。

「自分は被害者なのに、なぜ損害賠償額が減らされるのか?」

「過失相殺って一体何だろう?」

この記事では、過失相殺の仕組みから具体的な計算方法など、わかりやすく解説します。

正しい知識を身につけることが、ご自身の権利を守るための第一歩となるでしょう。

目次

交通事故の損害賠償請求でよく聞く過失相殺とは?

過失相殺とは、交通事故において被害者にも落ち度や不注意が認められる場合に、損害の公平な分担の観点から、加害者の損害賠償額を被害者の過失分だけ差し引くことです。

この考え方は、民法第722条2項にも規定されています。

(損害賠償の方法、中間利息の控除及び過失相殺)

第七百二十二条 (中略)2 被害者に過失があったときは、裁判所は、これを考慮して、損害賠償の額を定めることができる。

交通事故では、加害者のみに100%の過失があるケースは少なく、被害者にも何らかの不注意や落ち度が認められることが実情です。

例えば、停車中に後方から追突された事故は、原則として追突した側の過失が100%となります。

しかし、もし追突された車が駐停車禁止場所に止まっていた場合には、追突された側にも過失があると言えるでしょう。

このような場合、加害者だけに損害賠償金の全額を負担させることは公平ではないとの考えから、それぞれの過失を考慮して損害賠償額を調整する過失相殺が行われます。

過失相殺は、原則として交通事故の損害賠償項目の全てに適用されます。

- 積極損害(治療費、通院交通費、葬儀費用など)

- 消極損害(逸失利益、休業損害)

- 慰謝料

したがって、適切に過失相殺が行われないと、損害賠償項目の全てに影響が生じ、最終的に受け取れる賠償金の額にも差が生じます。

過失相殺の計算方法|損害賠償額の具体例

過失相殺の具体的な計算方法について解説します。

被害者の損害が1,000万円、加害者の損害が200万円と仮定して、過失相殺後に被害者が最終的に受け取れる賠償金にどれくらいの差が生じるのかを見ましょう。

過失割合が加害者9:被害者1のケース

最終的に受け取れる賠償金は、880万円です。

| ①加害者に請求できる被害者の損害 1,000万円-(1,000万円×1/10)=900万円 ②加害者に支払うべき加害者の損害 200万円-(200万円×9/10)=20万円 ③最終的に受け取れる賠償金 900万円―20万円=880万円 |

過失割合が加害者8:被害者2のケース

最終的に受け取れる賠償金は、760万円です。

| ①加害者に請求できる被害者の損害 1,000万円−(1,000万円×2/10)=800万円 ②加害者に支払うべき加害者の損害 200万円−(200万円×8/10)=40万円 ③最終的に受け取れる賠償金 800万円−40万円=760万円 |

過失割合が加害者6:被害者4のケース

最終的に受け取れる賠償金は、520万円です。

| ①加害者に請求できる被害者の損害 1,000万円−(1,000万円×4/10)=600万円 ②加害者に支払うべき加害者の損害 200万円−(200万円×6/10)=80万円 ③最終的に受け取れる賠償金 600万円−80万円=520万円 |

過失割合によって、最終的に受け取れる賠償金に差が生じることがお分かりいただけたかと思います。

理不尽な過失割合を主張された場合には、相手の主張に応じるのではなく、適正な過失割合を主張できるように準備することが大切です。

加害者が高級車の場合は過失相殺で損をする?

加害者が高級車の場合は、たとえ被害者の過失割合が小さくても、高級車の修理費が高額になるため、被害者自身が請求できる賠償金が少額になる可能性もあります。

① ケース設定

- 過失割合が加害者8:被害者2

- 被害者の損害額:100万円

- 加害者の損害額:300万円(高級車の修理費など)

この場合、被害者が最終的に受け取れる賠償金は、20万円です。

| ①加害者に請求できる被害者の損害 100万円−(100万円×2/10)=80万円 ②加害者に支払うべき加害者の損害 300万円−(300万円×8/10)=60万円 ③最終的に受け取れる賠償金 80万円−60万円=20万円 |

加害者の損害額が大きい場合には、被害者の過失割合が小さくても、最終的に受け取れる賠償金は少額になる可能性があります。

過失相殺の要となる過失割合はどう決まる?|基準と修正要素

過失相殺の要となる過失割合は、当事者間の合意によって決定されます。

話し合いがまとまらない場合、最終的には裁判で決定されます。

したがって、保険会社との話し合いをする前に、過失割合の基準と修正要素の基礎的知識について学びましょう。

過失割合の基準

過失割合の基準として、実務上広く参照されるのが、【民事交通訴訟における過失相殺率の認定基準(通称別冊判例タイムズ)】や、日弁連交通事故相談センター東京支部が編集する【民事交通事故訴訟損害賠償額算定基準(通称赤い本)】などの専門書です。

これらの専門書には、様々な事故類型に応じた基本の過失割合が規定されており、これらが示談交渉の際に一般的な基準として用いられています。

過失割合の修正要素

上記専門書に記載の基準はあくまで目安であり、個々の事故状況に応じて調整が必要です。この調整を行う要素が修正要素です。

修正要素として以下のものが挙げられます。

① 著しい過失

著しい過失とは、事故の原因となった不注意の程度が、通常の過失よりも著しく大きいと評価されるものです。

- 脇見運転

- 酒気帯び運転

- 著しいハンドルまたはブレーキ操作の不適切など

② 重過失

重過失とは、著しい過失よりもさらに不注意の程度が強いと評価されるものです。

- 飲酒運転

- 無免許運転

- 居眠り運転など

③ その他の修正要素

上記以外にも、過失割合を修正する様々な要素があります。

- 被害者の状況(高齢者、子ども、障がい者など)

- 場所の状況(住宅街、通学路、商店街など)

- 時間帯(夕暮れ時や夜間の見通しが悪い時間帯など)

過失割合の修正要素は、交通事故の具体的な状況によって多岐にわたります。

示談交渉では、これらの要素を適切に主張することで、最終的な賠償額に影響を与えることがあります。

必ずしも保険会社の提示する過失相殺が正しいとは限らない

交通事故の加害者が任意保険に加入している場合、被害者は、原則として加害者側の保険会社の担当者と示談交渉をします。

そして、追突事故のように被害者に過失が全くないケースでない限り、保険会社は必ずと言っていいほど過失相殺を主張します。

加害者側の保険会社が提示する過失割合は、あくまで示談交渉の出発点に過ぎません。

保険会社は、自社が支払う保険金を抑えるため、加害者側に有利な過失割合を主張してくる可能性は否定できません。

そのため、保険会社から提示された過失割合を鵜呑みにせず、提示された過失割合の根拠を書面で明確に求め、慎重に確認することが重要です。

示談交渉で合意が成立すると、後から内容を変更することは原則としてできません。

安易に合意すると、本来受け取れるはずの正当な賠償金を受け取れないリスクがあります。

したがって、保険会社の提示する過失割合を鵜呑みにするのではなく、ご自身で調べたり、不安がある場合には弁護士に依頼したりするなどして、適切な過失割合を主張しましょう。

自賠責保険と任意保険で過失相殺の仕組みは違う?

自賠責保険と任意保険では、過失相殺の仕組みに違いがあります。

なぜなら、それぞれの制度の目的が異なるからです。

自賠責保険は、交通事故の被害者を救済することが最大の目的です。

そのため、被害者側の過失を厳格に問わず、過失相殺を緩やかにしています。

任意保険は、あくまでも民事上の損害賠償を補填するものであり、当事者間の公平な責任分担が目的です。

そのため、過失割合に応じた厳密な過失相殺が行われます。

それぞれの過失相殺の仕組みについて解説します。

自賠責保険の過失相殺

自賠責保険は、被害者保護を目的とする保険であるため、被害者に7割以上の過失が認められる重過失の場合に限り、賠償額が減額される仕組みになっています。

被害者の過失割合が7割未満であれば、原則として減額されません。

| 被害者の過失割合 | 後遺障害または死亡の減額率 | 傷害の減額率 |

|---|---|---|

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | 2割減額 |

| 9割以上 | 5割減額 | 2割減額 |

ただし、傷害による損害額が減額により20万円以下となる場合は、20万円となります。

任意保険の過失相殺

任意保険は、事故による損害を補填する目的の保険であり、公平な過失相殺を行います。

自賠責保険のような減額ルールはなく、被害者の過失割合が1割でもあれば、その割合に応じて賠償額が減額されます。

過失相殺に納得できない・相手方がゴネ得を狙う場合の対処法

加害者側の保険会社から提示された過失割合に納得がいかない場合や、加害者が理不尽な主張で交渉を長引かせていると感じる場合(ゴネ得を狙う場合)、被害者は一人で悩む必要はありません。

このような状況に陥った場合の対処法は以下のとおりです。

過失割合の根拠の提示を求める

相手の主張する過失割合の根拠の提示を求めましょう。

当事者双方がやみくもに自己の言い分だけを主張し合っていては、話し合いはまとまりません。

相手の言い分とその根拠を把握し、反論の準備をしましょう。

事故状況を裏付ける客観的な証拠を集める

事故状況を裏付ける客観的な証拠を集めましょう。

過失割合が揉めやすいのは、事故当時の認識が当事者双方で異なっている点にあります。

客観的な証拠には、次のようなものが挙げられます。

- 実況見分調書

- ドライブレコーダーの映像

- 防犯カメラの映像

- 目撃者の証言

客観的な証拠を提示することで、相手の主張に対し適切な反論ができます。

したがって、こちら側の主張を客観的な証拠と合わせて提示しましょう。

納得するまで示談に応じない

示談は、一度成立したら、原則としてその内容を変更できません。 交渉が長引くと、精神的な負担から、相手の主張を飲みこむ人も多くいます。

相手との交渉が負担に感じた場合には、納得のいかないまま示談に応じる前に、一度弁護士に相談しましょう。

過失相殺に不安があるなら弁護士に相談することをおすすめ

自力での交渉が難しいと感じた場合、納得のいく賠償金を得るためにも、弁護士に相談することをおすすめします。

適切な過失相殺には専門的な知識と経験が不可欠

過失割合は、道路交通法や過去の判例に基づいて判断されるため、専門的な知識が不可欠です。

ご自身で対応する場合、保険会社が提示する過失割合が妥当なのかを判断することはなかなか困難です。

弁護士は、事故現場の状況、車両の損傷箇所、ドライブレコーダーの映像などを詳細に分析し、過失割合を修正する要素を的確に主張します。

これにより、保険会社が提示する過失割合よりも、あなたに有利な割合を獲得できる可能性が高まります。

相手方との交渉を有利に進められる

保険会社は、自社の利益を優先して交渉を進める傾向にあるため、被害者に不利な過失割合を提示してくることが一般的です。

弁護士はあなたの代理人として、感情的な対立を避け、法的な根拠に基づいた冷静な交渉を行います。

弁護士が交渉の窓口になることで、保険会社も安易に不当な割合を提示できなくなり、適正な過失割合での合意を目指せるでしょう。

損害賠償額の増額も期待できる

過失割合だけでなく、最終的に受け取れる賠償金の金額も重要です。

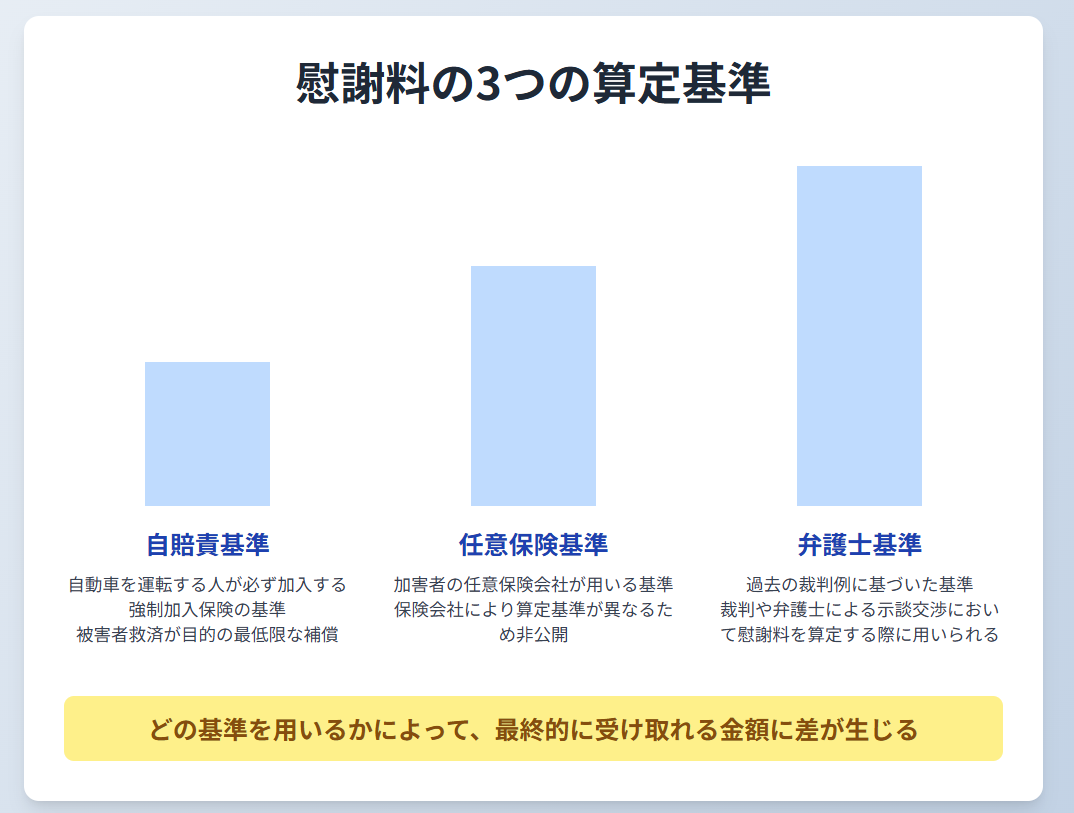

慰謝料の算定基準には、自賠責基準・任意保険基準・弁護士基準(裁判所基準)の3種類があります。

このうち、弁護士基準(裁判所基準)により算定した慰謝料が一番高くなります。

しかし、保険会社は、通常、任意保険基準や自賠責基準に基づく金額を提示するため、裁判で認められる金額よりも低いことがほとんどです。

弁護士が交渉を行うことで、弁護士基準での請求が可能となり、慰謝料などの損害賠償金が増額する可能性が高いでしょう。

まとめ

過失相殺は、適正な賠償金を獲得するための重要な要素です。

過失割合の判断や、保険会社との示談交渉は、専門的な知識と交渉力が不可欠です。

不確かな情報に惑わされたり、相手方の主張を安易に受け入れたりすることで、本来受け取れるはずの正当な賠償金を逃す可能性もあります。

保険会社との交渉に不安がある・保険会社の提示する過失割合に納得できない方は、ぜひ一度弁護士にご相談ください。

ネクスパート法律事務所では、交通事故事案の解決実績を豊富にもつ弁護士が多数在籍しています。

初回相談は30分無料です。お気軽にお問い合わせください。