更新日:2026年1月13日 (火)

公開日:2023年7月28日 (金)

休業補償(労災)とは?休業損害との違いを徹底解説|併用はできる?

サマリー

「会社からは『労災(休業補償)を使ってください』と言われたけれど、相手の保険会社からも休業損害が出ると聞いた。休業補償と休業損害は二重にもらっていいの?併用はできるの?」

結論として、同一の損害について二重に受け取ることは、原則として認められません。

しかし、労災特有の特別支給金(20%)を活用することで、結果的に受取額が増えるケースはあります。

その判断の鍵となるのが、休業補償(労災)と休業損害(賠償)の違いです。

休業補償とは、業務中や通勤中の事故で働けなくなった場合に、国の労災保険から支給される給付(※業務災害は「休業補償給付」、通勤災害は「休業給付」)です。

休業損害とは、交通事故など加害者のいる事故によって働けなくなった場合に、本来得られるはずだった収入(給料など)について加害者側に請求する損害賠償です。

どちらも事故で仕事を休んだことによる収入減を補う制度ですが、支払元や計算方法、過失がある場合の扱いは大きく異なります。

基本的には、

・休業補償は、労災保険から給付基礎日額の80%(60%+特別支給金20%)が支給される制度

・休業損害は、加害者側に対して収入減の補償を請求する制度(原則として実収入の減少分(100%相当)が必要性・相当性が認められる範囲で賠償対象)

です。

しかし、100%もらえる方が必ず得とは限らない点には注意が必要です。

特に、ご自身の過失割合の有無によっては、どちらの制度を先に利用するか、または併用するかで、最終的に手元に残る金額が数十万円単位で変わるケースもあります。

そこでまずは、休業補償と休業損害の違いを、比較表で整理します。

【60秒でわかる休業補償(労災)と休業損害の違い】

比較項目 休業補償 休業損害

制度の性質 労災保険による給付 加害者に請求する損害賠償

対象となる事故 業務中・通勤中の事故 交通事故など、加害者の不法行為により休業を余儀なくされた事故

支払元 国(労働基準監督署) 加害者・任意保険会社

支給・賠償額 給付基礎日額の80%

(60%+特別支給金20%) 原則として基礎収入の100%

(休業の必要性・相当性が認められる範囲)

有給休暇の扱い 有給を取得した日(賃金が支払われた日)は休業補償の給付対象外 事故が原因で有給を取得した日は、損害として請求可能

(ただし、必要性・相当性が認められる場合に限られる)

過失がある場合 減額されない 過失割合に応じて減額される

休業補償と休業損害の両方を使える代表的なケース 業務中や通勤中の交通事故など、加害者がいる事故

大きなポイントは、休業補償はあなたに過失があっても減額されないのに対し、休業損害は過失割合に応じて減額される点です。

そのため、業務中や通勤中の交通事故では、休業補償を併用することで、最終的な受取額が増えるケースがあります。

実際にどこまで請求できるか、どちらを先に使うべきか、併用できるのかは、事故態様や過失割合の有無、医師の診断内容などにより異なります。

個別の判断が必要なため、具体的な請求については弁護士への相談をおすすめします。

この記事では、次のポイントをわかりやすく解説します。

・休業補償と休業損害の違い

・請求の順番によって手元に残る金額がどう変わるのか

・非課税・特別支給金など知らないと損をする重要ポイント

適切な補償を受けるためにも、ぜひ最後までご覧ください。

-

12

休業補償とは?|労災保険による休業中の給付制度

休業補償とは、労働者災害補償保険法(労災保険法)に基づき、業務中または通勤中の事故で働けなくなった労働者に対し、国(労災保険)から支給される給付金です。

会社が独自の判断で支払う手当ではなく、国の労災保険制度として、労働基準監督署が事故内容を調査・認定したうえで支給されます。

そのため、会社が認めないから労災は使えないというわけではありません。

会社が労災として認めない場合であっても、労働者本人が申請し、労働基準監督署の判断によって労災と認定されることがあります。

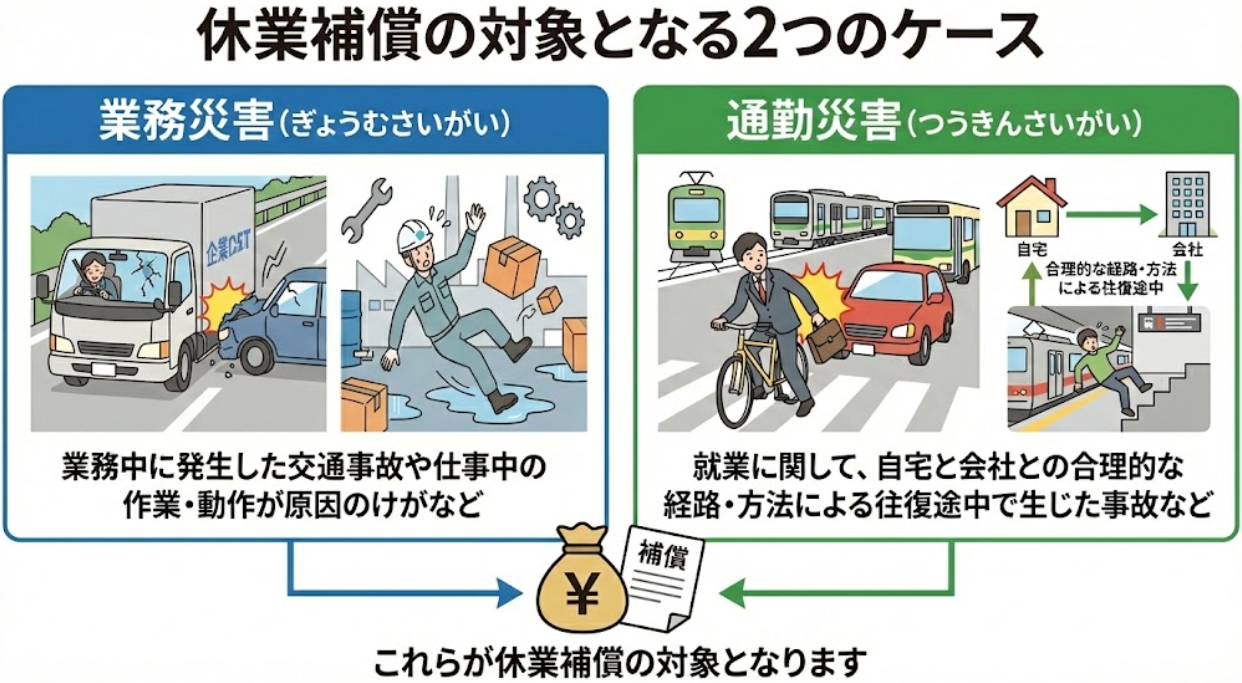

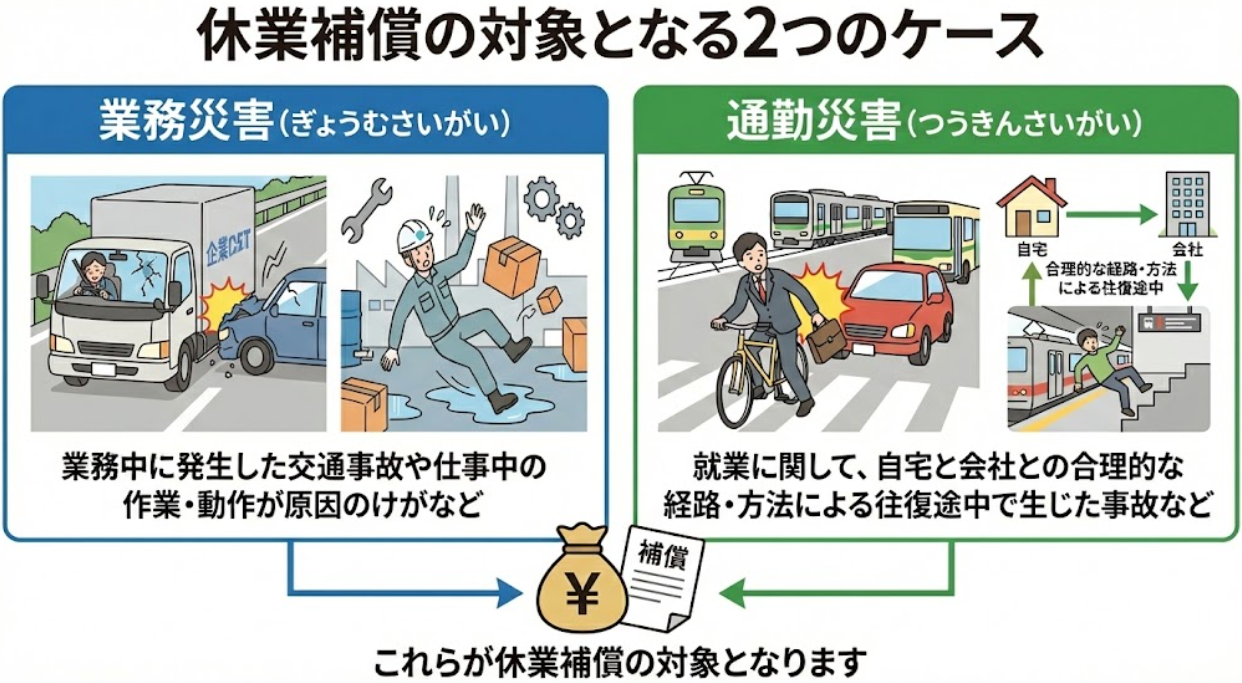

休業補償の対象となる2つのケース

休業補償の対象となるのは、業務中の事故または通勤中の事故のいずれかに該当する場合です。

- ・業務災害:業務中に発生した交通事故や仕事中の作業・動作が原因のけがなど

- ・通勤災害:就業に関して、自宅と会社との合理的な経路・方法による往復途中で生じた事故など

ただし、私用での大幅な寄り道(逸脱・中断)がある場合は、通勤災害として認められない可能性があります。

(厳密には、業務災害の場合は休業補償給付、通勤災害の場合は休業給付という名称になりますが、本記事では分かりやすく統一して休業補償と解説します。)

休業補償の支給条件

休業補償の支給には、次の3つの条件をすべて満たし、かつ待機期間(3日間)を経過している必要があります。

- ・業務上または通勤による負傷・疾病であること

- ・療養のために労働することができないこと

- ・賃金を受けていないこと

| 【重要|休業補償の給付は休業4日目から】 |

|---|

| 最初の3日間は待機期間となり、労災保険からは支給されません。 (待機期間について、詳しくは後の章で解説します。) |

以下、詳しく解説します。

①業務上または通勤による負傷・疾病であること

けがや病気が、仕事の内容や通勤行為と相当因果関係にあることが必要です。

単に、会社にいるときに起きただけでは足りず、業務内容・作業態様・通勤経路の合理性などが総合的に判断されます。

②療養のために労働することができないこと

医師の診断により、治療や安静のため就労が困難と判断されていることが必要です。

本人の自己判断で休んだ場合については、医師の就労不能判断がない限り、休業補償の対象とならない可能性があります。

③賃金を受けていないこと

休業補償は、休業によって賃金が支払われない場合の生活保障です。

休んでいても会社から給料が出ている日(平均賃金の60%以上)や有給休暇を取得して賃金が支払われた日は、賃金を受けていないことの要件を満たさないため、原則として休業補償の対象外となります。

休業補償の金額はいくら?|計算方法と80%の仕組み

「給料の80%しかもらえないと生活が苦しくなるのでは?」と不安に感じる方も多いですが、休業補償は非課税のため、税引き後の手取りベースでは、働いているときとの差が小さくなるケースもあります(ただし、社会保険料の負担や控除状況により差が出る場合があります)。

ここでは、休業補償の金額がどのように計算され、なぜ80%でも生活への影響が小さいのかを解説します。

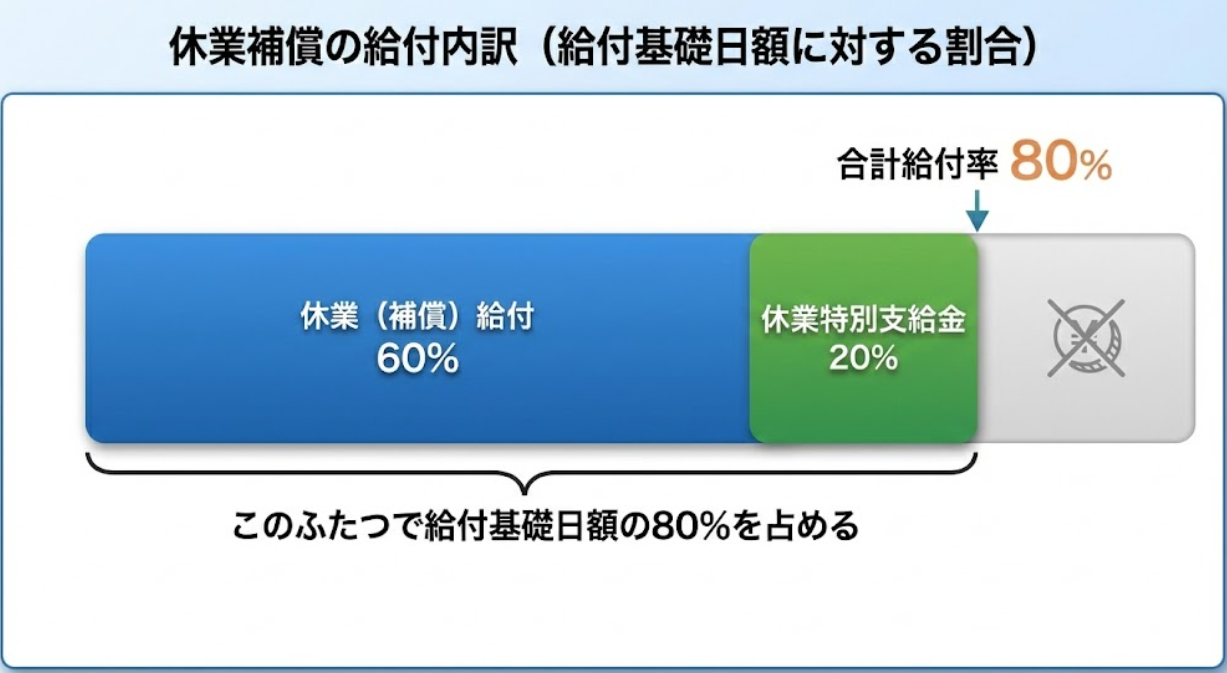

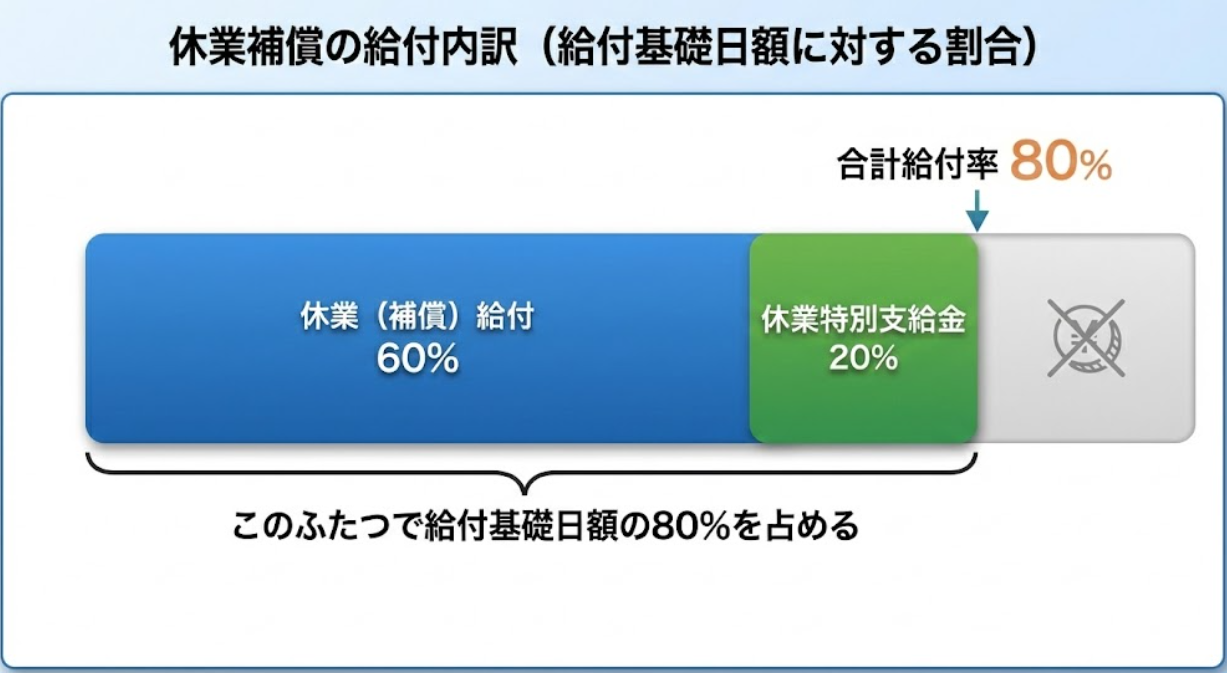

休業補償の基本の計算式|60%+20%=80%

休業補償の金額は、給付基礎日額(1日あたりの基礎賃金)を基準に、法律上の給付と特別支給金を合算して計算されます。

- ・休業(補償)給付: 給付基礎日額の60%(法律に基づく給付)

- ・休業特別支給金: 給付基礎日額の20%(労災保険の特別給付)

- ・合計:給付基礎日額の80%

給付基礎日額とは?|残業代は含まれる?

給付基礎日額とは、原則として、事故発生日の直前3か月に支払われた賃金の総額を、その期間の暦日数で割った1日あたりの金額です。

基本的には、普段受け取っている給料をベースに計算されると考えて差し支えありません。

- ・賃金に含まれるもの:基本給、残業代、各種手当(住宅手当、通勤手当)など

- ・賃金に含まれないもの:ボーナス(賞与)、臨時の一時金など

ここでの重要なポイントは、残業代なども原則として給付基礎日額の算定対象に含まれるため、実際の収入実態に比較的近い金額で計算されやすい点です。

| 【法的ポイント|ボーナス(賞与)について】 |

|---|

| 上記の計算式にボーナスは含まれませんが、労災保険には「賞与算定基礎日額」という別の仕組みがあり、給付の種類によっては賞与の支給実績が反映される場合があります。 該当するかは給付内容や要件により異なるため、申請時に確認しておくことが望ましいです。 |

【シミュレーション】休業補償はいくら?|月給30万円の場合

「休業補償は給付基礎日額の80%」と言われてもピンとこない方が多いと思います。

ここでは、月給30万円の会社員を例に、具体的な数字で確認します。

【モデルケース:月給30万円(手取り約24万円)の会社員】

- ・給付基礎日額:約1万円

- ・労災からの支給額(日額):8,000円(1万円×80%)

- ・1か月(30日)休んだ場合の休業補償:約24万円(概算)

| 比較 | 働いている時の給料 | 労災の休業補償 |

|---|---|---|

| 額面 | 30万円 | 24万円(80%) |

| 税金(所得税・住民税) | 引かれる(課税) | 引かれない(非課税) |

| 手取り目安 | 約24万円 | 約24万円 |

このように、休業補償は全額非課税であるため、働いている時の手取り額(税引き後)と比較すると、金額的な差が大きく生じない設計になっています(ただし、手取り額の差は個々の給与体系や控除額によって変わる場合があります)。

| 【重要|休業補償と税金・社会保険について】 |

|---|

休業補償の税金・社会保険のポイントは以下のとおりです。

社会保険料(健康保険・厚生年金)は給付金から天引きされないため、納付方法について会社と相談しておく必要があります。 |

休業補償の注意点|待機期間と退職後の扱い・有給休暇

休業補償の申請にあたって、勘違いしやすい実務上の落とし穴3点を解説します。

①待機期間(最初の3日間)の正しい数え方と補償

労災保険が支給されるのは、休業4日目からです。 最初の3日間を待機期間と呼びますが、この待機期間は労災保険からは給付が出ません。

| 【重要|待機期間の正しい数え方】 |

|---|

| 「いつから数えて3日間なのか?」は間違いやすいポイントですが、ルールは以下のとおりです。 原則として、事故日か翌日かにかかわらず「実際に休業した日」を休業1日目として数えます。

|

| 【待機期間中の補償は誰が払う?】 | |

|---|---|

| 待機期間中の給料の補償については、業務災害と通勤災害によって扱いが異なります。 | |

| 事故の種類 | 待機期間(3日間)の給料 |

| 業務災害(仕事中) | 原則として会社(事業主)に支払い義務あり (労働基準法に基づき平均賃金の60%以上) ただし、就業規則や労働契約によって支給額が異なる場合があります。 |

| 通勤災害(通勤中) | 原則として会社に支払い義務なし (原則無給。有給休暇の使用は可能) ただし、就業規則や労働契約で通勤災害時の手当が規定されている場合があります。 |

②会社を退職しても給付は続く

事故が原因で働けないまま退職した場合でも、休業補償は打ち切られません。 労災保険は、働けない状態に対する補償であり、社員であることへの対価ではないからです。医師により、療養のため働けないと証明される場合には、退職後も原則として休業補償の受給が可能です。

③有給休暇との併用はできない(待機期間以外)

労災の休業補償(4日目以降)は、【賃金を受けていないこと】が条件です。

そのため、同じ日に会社から給料(有給休暇)を受け取ると、その日の分の労災給付は不支給となります。

なお、休業補償以外にも、労災保険には治療費や障害給付など複数の給付があります。労災保険全体の仕組みについては、以下の記事をご参照ください。

次に、労災とは別に、加害者へ請求する休業損害について解説します。

休業損害とは?|休業補償(労災)との違いやメリット・デメリット

休業損害とは、交通事故など加害者がいる事故で働けなくなった場合に、失った収入を加害者に請求できる制度です。

休業補償との大きな違いは、

- ・実損の100%まで請求できる可能性がある

- ・主婦・学生・フリーランスなど幅広い人が対象

- ・過失がある場合は減額される

という点です。

本章では、休業損害の特徴とメリット・デメリットをわかりやすく解説します。

メリット①|実損の100%+慰謝料が請求できる

休業補償と休業損害の大きな違いの一つは、請求できる範囲です。

- ・休業補償:原則として、給付基礎日額の80%

- ・休業損害:原則として、実際の収入減少の100%まで請求可能(ただし、休業の必要性・相当性、立証状況、過失相殺、算定基準の違いなどにより減額される場合があります)

さらに、加害者に対する損害賠償を請求する際には、休業損害だけでなく、慰謝料の請求もできる場合があります。

労災では慰謝料は考慮されないため、休業損害のメリットと考えられます。

メリット②|対象者が広い(主婦・主夫もOK)

休業損害は幅広い人が対象です。 労災保険は労働者に限定されますが、休業損害は以下の人などが対象となります。

- ・会社員

- ・自営業・フリーランス

- ・学生・アルバイト(アルバイト収入がある場合)

- ・主婦・主夫(家事労働も経済的価値として計算されます)など

| 【重要|主婦(主夫)の休業損害について】 |

|---|

| 「主婦(主夫)は給料をもらっていないから対象外だ」と諦める必要はありません。 家事労働も経済的価値のある労働とみなされるため、賃金センサス(全女性の平均賃金など)を基準に、家事ができなかった期間の休業損害を請求できる場合があります。 主婦(主夫)の休業損害について、詳しくは以下の記事も合わせてご参照ください。 |

デメリット|休業損害が認められない・減額されるケース

休業損害は、自己申告だけでは認められません。 客観的な証拠や法的根拠が欠けていると、相手方の保険会社から支払いを拒否されることがあります。

①医師の休業指示がないのに自己判断で休んだ場合

医師の休業指示がないのに自己判断で休んだ場合です。

痛くて働けないと本人が感じていても、医師が「就労可能」と診断している場合は、休業損害が認められにくくなる可能性があります。

痛みがあっても無理して働く必要はありませんが、休業損害を請求するには、医師による「就労不能」または「安静が必要」といった医学的判断が必要です。

②会社役員など休んでも報酬が減額されない場合

会社役員など休んでも報酬が減額されない場合です。

会社役員の報酬は、労働の対価ではなく経営の対価とみなされるため、休業損害の対象にならない場合が多いです。 ただし、小さな会社で現場作業も行っている使用人兼務役員のような場合は、労働対価部分(給与相当分)について休業損害を請求できる可能性があります。

また、休んでいても報酬が全額支払われている場合は損害がないため、原則として休業損害は請求できないと考えられます。

この部分は判断が難しいため、弁護士への相談が推奨されます。

③過失割合がある場合(過失相殺)

過失割合がある場合です。

これが休業補償との大きな違いです。 休業損害は、被害者側に前方不注意などの落ち度(過失)があった場合、その過失割合分だけ受け取れる金額が減らされます(過失相殺)。

| 例:休業損害100万円、被害者側の過失30% → 支払額70万円 |

過失割合の認定は、当事者間の交渉や裁判所の判断に基づき行われます。

一方、休業補償は、過失があっても、原則として給付額は減額されません。 交通事故における休業損害の算定方法については、以下の記事で詳しく解説しています。

休業損害の計算方法とは?|3つの基準(自賠責・任意保険・弁護士)

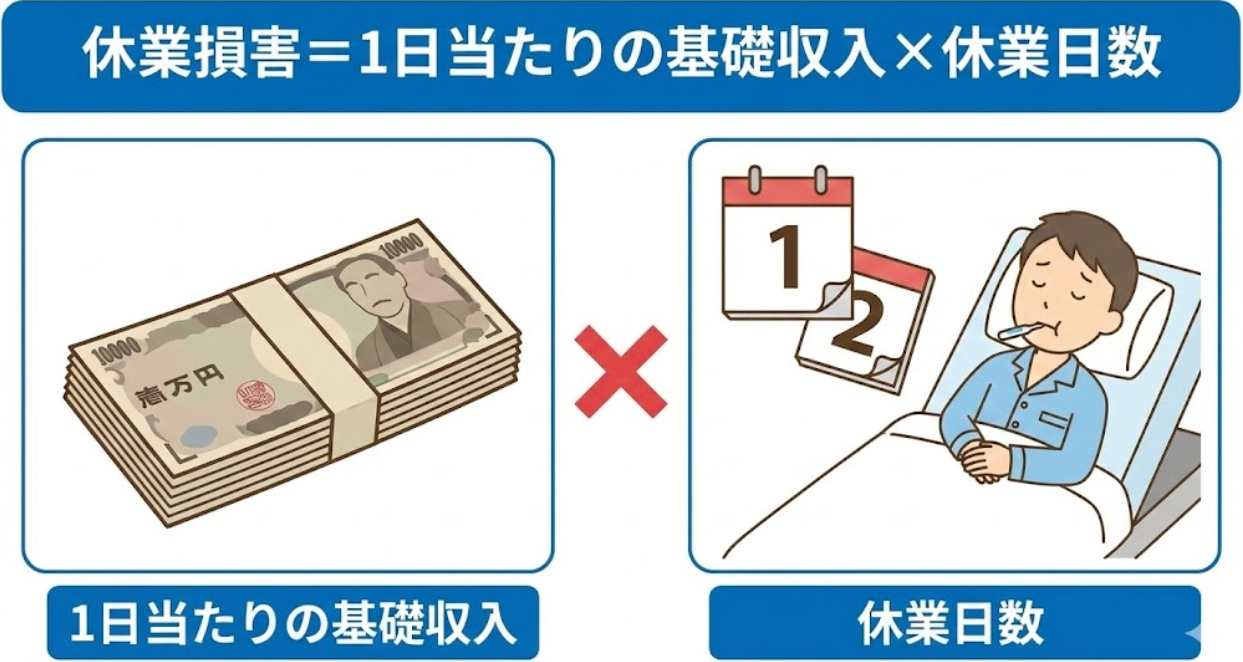

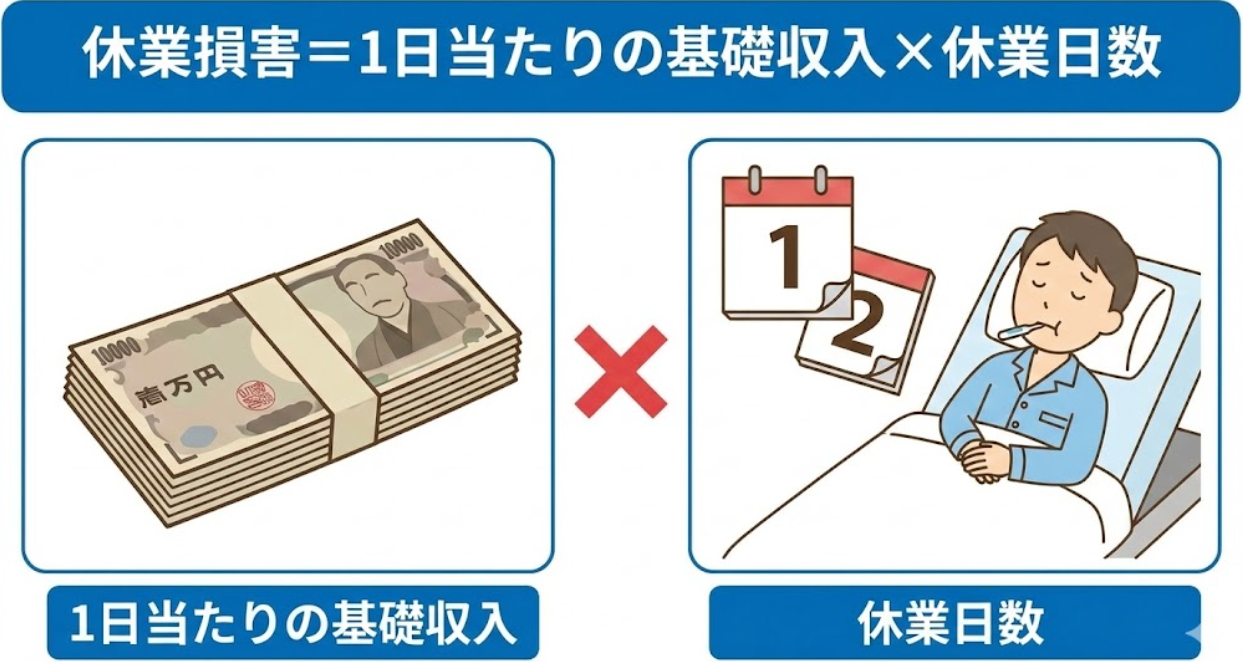

休業損害の計算自体はシンプルですが、どの基準を使うかで金額が大きく変わります。

計算式は共通して次のとおりです。

| 休業損害=1日当たりの基礎収入×休業日数 |

問題となるのが、この【1日当たりの基礎収入】をどの基準で算定するかです。

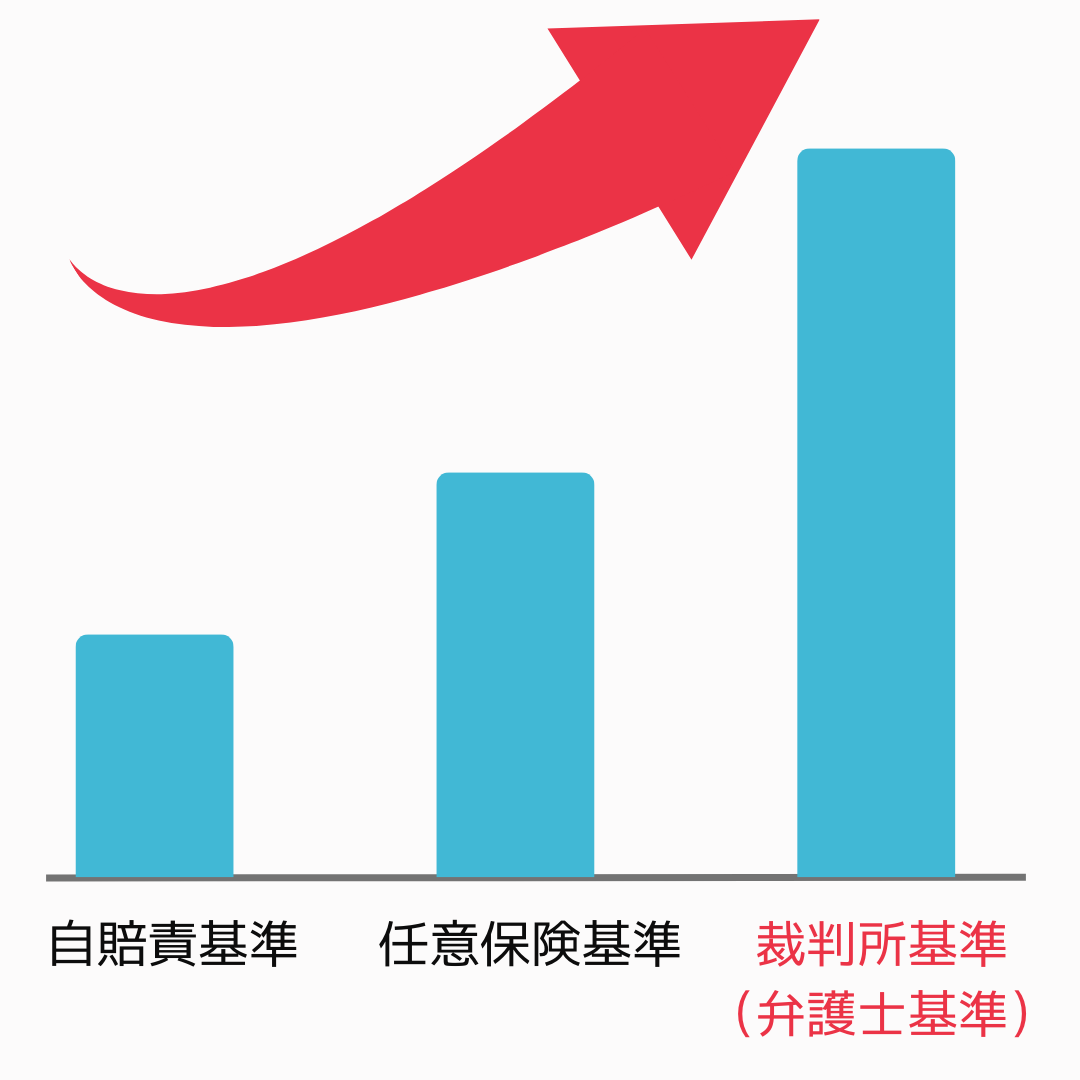

算定基準には、自賠責基準・任意保険基準・弁護士基準(裁判所基準)の3つがあります。

| 基準 | 内容 | 特徴 |

|---|---|---|

| 自賠責基準 | 自賠責保険が用いる算定基準 | 被害者救済を目的とした最低限の補償 |

| 任意保険基準 | 加害者側の任意保険会社の内部基準 | 非公開 保険会社ごとに異なる |

| 弁護士基準 (裁判所基準) |

過去の裁判例に基づく基準 | 最も高額になりやすい 裁判・弁護士交渉で使用 |

このうち、弁護士基準(裁判所基準)により算定した額が高くなりやすい傾向にあります。 なぜなら、弁護士基準(裁判所基準)では、実際の収入減(実損)を正確に反映する考え方が採られているためです。

実務上、保険会社が最初に提示してくる金額は、自賠責基準または任意保険基準であることが多いです。一方、弁護士が介入した場合や裁判では、弁護士基準(裁判所基準)が用いられます。

任意保険基準は、具体的な基準が非公開のため、以下では、自賠責基準と裁判所基準(弁護士基準)を用いた算定方法について解説しています。

【シミュレーション】差額はどのくらい?自賠責基準vs弁護士基準

「基準が違うだけで、そんなに金額が変わるの?」

実はこれは、多くの交通事故被害者が直面する現実的な問題です。

ここでは、一般的な会社員のケースで、基準ごとの金額差を具体的に解説します。

【モデルケース:会社員・月給20万円(額面)】

- ・休業日数:1か月(30日間)

- ・事故前3か月の給与総額:60万円(額面)

- ・事故前3か月の稼働日数:60日

この場合、どの基準で計算するかによって、受け取れる休業損害額には以下のような差が生まれます。

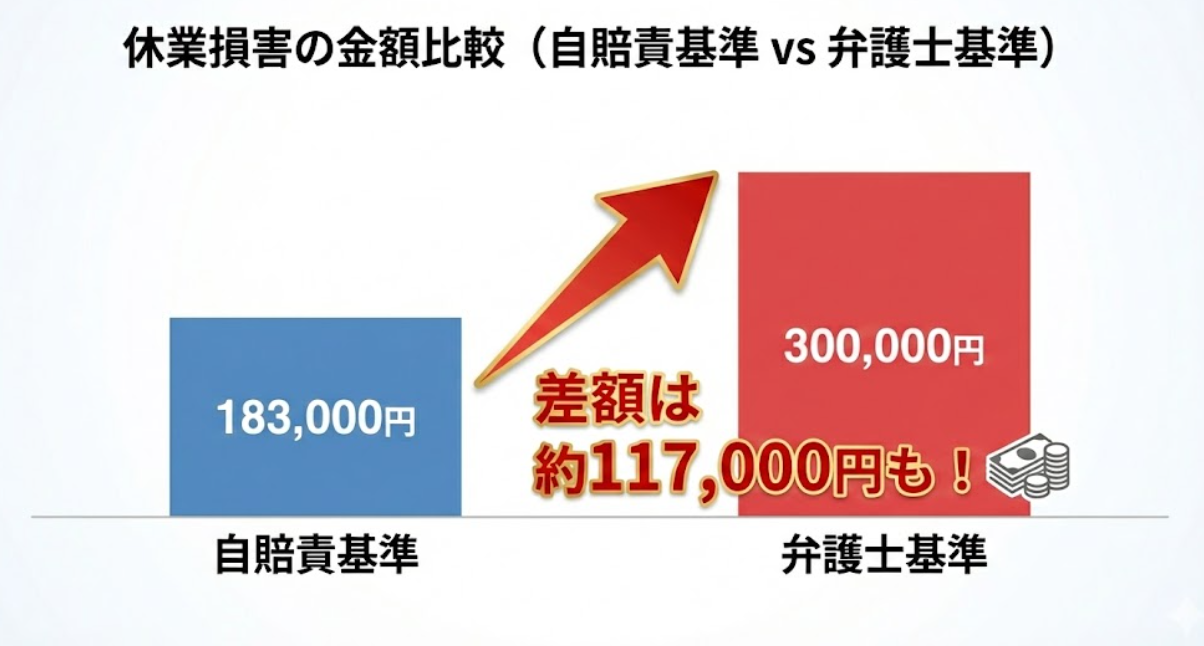

自賠責基準

自賠責基準では、原則として日額6,100円(2020年4月1日以降の事故の場合)で計算されます。(※収入証明がある場合などは増額されることがあります)。

| 休業損害=6,100円× 30日=183,000円 |

弁護士基準

弁護士基準では、実際の収入減(実損)をベースに計算します。

事故前3か月の給与総額(額面)÷稼働日数で割った日額1万円が基礎収入となります。

| 休業損害=1万円× 30日=300,000円 |

このように、同じ1か月の休業でも、基準が違うだけで約12万円もの差が生じます。

休業期間が長引けば、この差はさらに広がります。

保険会社から提示された金額が自賠責基準(日額6,100円)に近い場合、本来受け取るべき金額よりも低い可能性があります。

一度示談書にサインをすると、原則としてやり直しは難しいです。 保険会社の提示額が適正かどうか、休業補償や休業損害の金額に少しでも疑問がある場合は、示談に応じる前に一度、弁護士へ相談することをおすすめします。

休業補償と休業損害の違いとは?|制度・金額・過失の比較

ここまで解説した休業補償(労災)と休業損害(賠償)の違いを、比較表で整理しました。

適切な補償を受けるためにも、全体像を理解しておく必要があります。

| 違いのポイント | 休業補償(労災保険) | 休業損害(損害賠償) |

|---|---|---|

| 制度の性質 | 国の労災保険制度による生活保障 | 加害者に請求する損害賠償民法第709条 |

| 根拠となる法律 | 労働者災害補償保険法 | 民法第709条(不法行為) |

| 支払元 | 国(労働基準監督署) | 加害者・任意保険会社 |

| 対象となる人 | 労働者のみ | 労働者・自営業・主婦(主夫)・学生など |

| 支給・賠償される金額 | 給付基礎日額の80%(60%+特別支給金20%) | 実際に減った収入の100%相当額が原則 (相当因果関係・立証が必要) |

| 過失がある場合の扱い | 過失があっても減額されない | 過失割合に応じて減額される |

| 慰謝料の有無 | なし(精神的損害は補償対象外) | あり(入通院慰謝料・後遺障害慰謝料など) |

| 税金の扱い | 全額非課税 | 原則非課税(内容により例外あり) |

休業補償と休業損害は、どちらか一方しか使えないと誤解されがちですが、業務中や通勤中の交通事故など、一定の条件を満たす場合には両方を併用できるケースがあります。 そして、この併用が手取り額を増やす重要なポイントになります。

両方使うとどうなる?|支給調整と20%の上乗せ

「両方の制度を併用したら、休業補償80%+休業損害100%=180%もらえるの?」

結論から言うと、二重取りは認められません。が、併用することで受取額が増えるケースはあります。

二重取りは認められない|支給調整

同一の事由(休業)に対して、国と加害者の両方から二重に補償を受けることは、原則として認められません。これは、損害の填補(穴埋め)を目的とする制度であるためです。

そのため、両方を請求した場合は、どちらかの金額が差し引かれる支給調整(しきゅうちょうせい)が行われます。

特別支給金(20%)は別枠でもらえる

特別支給金(20%)については、支給調整の対象になりません。 これは、特別支給金が損害賠償の穴埋めではなく、労災保険独自の上乗せ給付という位置づけだからです。

つまり、加害者から休業損害(100%)を受け取り済みであっても、労災申請をすれば、この20%分だけは別途受け取れる可能性があります。

過失相殺の有無

自分にも過失(不注意)がある事故の場合、休業損害(賠償)はその分減額されます。

しかし、労災(休業補償)は自分の過失が何割あっても減額されません。 このように、過失がある事故ほど、労災を併用するメリットは大きくなると考えられます。

慰謝料の有無

労災には慰謝料という項目がありません。

精神的苦痛に対する補償(慰謝料)を受け取るには、必ず相手方への損害賠償請求が必要です。

【シミュレーション】休業補償と休業損害を併用するといくら変わる?

結論から言うと、労災の特別支給金(20%)を受け取るかどうかで、最終的な手取り額に差が生じるケースがあります。

【モデルケース】

- 会社員・月給20万円(額面)

- 休業日数:30日

- 被害者の過失割合:20%

この条件で、A(休業損害のみ)とB(労災併用)を比較します。

【A】 相手の保険会社だけを使った場合(休業損害のみ)

- ・休業損害:30万円(事故前3か月の給与総額60万円(額面)÷稼働日数60日の場合)

- ・過失による減額:▲6万円(20%分カット)

- ・受取合計:24万円

休業損害は、過失がある分、減額されます。 (なお、この計算式は弁護士基準に基づくものであり、保険会社からの提示額はこれより低額になるケースもあります)。

【B】 労災保険を併用した場合(休業補償+休業損害)

労災保険には、過失があっても減額しない点・特別支給金(20%)は賠償金から差し引かれない(別枠でもらえる)点という2つのメリットがあります。

① 労災から支給される金額

- 休業給付(60%):12万円

- 特別支給金(20%):4万円

- 労災からの入金:16万円

② 相手の保険会社から支払われる金額 本来の賠償額(24万円)から、労災ですでに受け取った休業給付(12万円)だけが差し引かれます。特別支給金の4万円は差し引かれません。

- 本来の賠償額:24万円

- 労災既払い分:▲12万円

- 保険会社からの入金:12万円

③ 最終的な手取り合計(①+②)

- 労災から:16万円

- 保険会社から:12万円

- 受取合計:28万円

| 比較 | 働いている時の給料 | 労災の休業補償 |

|---|---|---|

| 額面 | 30万円 | 24万円(80%) |

| 税金(所得税・住民税) | 引かれる(課税) | 引かれない(非課税) |

| 手取り目安 | 約24万円 | 約24万円 |

同じ事故、同じ給料にもかかわらず、手続きを変えるだけで4万円も手元に残るお金が増えました。

これは、労災の上乗せ給付(特別支給金20%)があるからです。

相手の保険会社任せにすると、労災の特別支給金が案内されないこともあります。

保険会社任せにせず、制度を理解したうえで手続きを進めることが重要です。

休業補償と休業損害に関するよくある質問(FAQ)

ここでは、休業補償と休業損害について特に多く寄せられる質問を、一問一答形式で解説します。

「どの制度を使えばいいのか」「会社の言い分は正しいのか」「いつまで請求できるのか」など、実際によくある疑問や誤解を中心に整理しています。

休業補償と傷病手当金の違いは?

休業補償と傷病手当金の違いは、原因が仕事か私生活かですが、補償内容は休業補償の方が手厚いです。

| 比較項目 | 休業補償(労災保険) | 傷病手当金(健康保険) |

|---|---|---|

| 対象 | 業務中・通勤中のけが・病気 | 私生活上のけが・病気 |

| 給付額 | 賃金の約80% | 賃金の約67%(2/3) |

| 治療費 | 全額無料(自己負担0円) | 原則3割自己負担 |

なお、両方を同時に受給することは原則として認められません。 仕事中・通勤中の事故であれば、最初から労災として申請するのが原則です。

誤って健康保険を使ってしまうと、後から修正手続きが必要になるため注意しましょう。

会社が「休業補償は出ない」と言っているが?

会社が「休業補償は出ない」と言っていても、労災申請は可能です。 労災に該当するかどうかを判断する権限は、会社ではなく労働基準監督署にあります。 実務上も、会社非協力のまま労災認定されるケースは少なくありません。

休業補償・休業損害はいつまで請求できる?

いずれも時効があるため、注意が必要です。

休業補償(労災)の時効|2年

休業補償の時効は、事故日から一括で2年ではありません。 休んだ日ごとに、その翌日から2年で時効となります。

休業損害(賠償)の時効|5年

損害および加害者を知った時から5年で時効となります(※2020年4月以降の事故・人身損害の場合)。

示談交渉をしていても、原則として時効は止まりません。 期限が近い場合は、時効の完成を防ぐ手続き(内容証明の送付など)が必要になります。

また、後遺障害が残った場合は症状固定日の翌日から起算される点にも注意が必要です。

休業補償・休業損害で迷ったら弁護士に相談すべき理由

ここでは、弁護士が関与することでどのようなメリットがあるのかを、4つの視点から解説します。

①知識の差による不利益を防ぐ

交通事故の対応に慣れている保険会社と、制度に詳しくない被害者とでは、どうしても情報量に差が生じます。 保険会社から「これが当社の基準です」と説明を受けた場合、それが法的に妥当な水準なのかを、一般の方が判断するのは容易ではありません。

弁護士は、被害者の代理人として

- ・法律・判例に照らした妥当性の確認

- ・見落とされがちな補償項目のチェック

を行い、不利益が生じないようサポートします。

②弁護士基準(裁判所基準)による交渉が可能になる

損害賠償の算定には、自賠責基準・任意保険基準・弁護士基準(裁判所基準)の3つがあります。

弁護士が代理人となることで、過去の裁判例に基づく弁護士基準を前提とした交渉が可能になります。

その結果、当初の提示額より増額となるケースも多く見られます(※すべての案件で増額が保証されるわけではありません)。

③手続き・交渉の負担を軽減できる

労災申請書類の作成や保険会社とのやり取り、診断書や会社証明の調整などは、想像以上に負担が大きいものです。

弁護士に依頼すれば、これらは原則としてすべて弁護士が対応します。

その結果、書類や交渉のストレスが軽減される、治療やリハビリに専念しやすくなるといったメリットもあります。

④弁護士費用特約があれば自己負担なく相談できる場合がある

「弁護士費用が心配」という方も多いですが、ご自身やご家族の自動車保険・火災保険に弁護士費用特約が付いている場合、原則として最大300万円まで弁護士費用を保険でカバーできるケースがあります。 したがって、弁護士費用特約があれば実質的な自己負担なく弁護士に相談できる可能性があります(※適用範囲は契約内容により異なります)。

【まとめ】弁護士が提供できる3つの実務サポート

弁護士の役割は、単なる手続き代行ではありません。

個別事情を踏まえたうえで、適正な補償を受けるための全体設計を行います。

| サポート内容 | 具体的な役割 |

|---|---|

| ① 請求ルートの整理 | 労災先行・賠償先行・併用など、状況に応じた進め方を検討 |

| ② 立証関係のサポート | 診断書・会社証明の確認、立証不足による減額リスクの回避 |

| ③ 示談交渉の代理 | 休業損害・慰謝料・後遺障害等級まで含めた総合的対応 |

一度示談が成立すると、原則としてやり直しは難しいです。

「依頼するかはまだ決めていない」という段階でも構いませんので、現在の提示額や進め方が適切かどうかを確認する目的で、弁護士に相談することも有効です。

まとめ

休業補償(労災)と休業損害(賠償)は、まったく別の制度です。 加害者がいる事故では、併用によって受取額が増える可能性もあります。 「どちらを使えばいいかわからない」

「保険会社の提示額に納得できない」

そう感じたら、示談に応じる前に、一度弁護士へご相談ください。 ネクスパート法律事務所では、交通事故事案の解決実績を豊富にもつ弁護士が多数在籍しています。

初回の相談は30分無料です。ぜひ一度ご相談ください。