弁護士費用特約とは、交通事故のトラブルに際して、弁護士への相談費用や弁護士費用を保険会社が負担してくれる有用なサービスです。

しかし、「弁護士特約を使うと、翌年の保険料が上がるのでは?」と心配する声も多く聞かれます。

弁護士特約を利用することで、翌年の保険料が値上がったり、保険の等級が下がったりするなどの直接的なデメリットは基本的にありません。

この記事では、弁護士特約の利用を迷う方の抱く懸念点に触れ、それを解消することを目的としています。

ぜひ参考にしてください。

目次

弁護士特約のデメリットを徹底解説

弁護士特約を利用することで、等級や保険料に関するデメリットはありません。

しかし、厳密な意味での唯一の負担や、ごく稀に発生しうる自己負担の可能性が、デメリットと感じる方もいるかもしれません。

以下、唯一の負担と自己負担の可能性について詳しく解説します。

唯一の負担|年間数千円程度の保険料発生

弁護士特約のデメリットとして、特約を付帯するために年間で2,000円から3,000円程度の保険料が発生する点が挙げられます。

弁護士特約は、任意加入のため、ご自身で自由に選択できます。

この費用は、もし交通事故に遭った際に発生する数十万円から数百万円に及ぶ弁護士費用を考慮すれば、費用対効果の高い安心への投資と考えられます。

示談交渉がこじれた場合や示談金額の増額を求める場合など、いざ交通事故トラブルが生じた時に弁護士に頼るための備えとして、この年間数千円は決して高い費用ではないでしょう。

自己負担の可能性|補償上限額の存在

弁護士特約には、補償の上限額が定められています。

一般的には、法律相談費用が10万円、弁護士費用が300万円と設定されています。

この上限額を超える金額が発生した場合には、その超過分は被害者自身の自己負担です。

ほとんどのケースでは、上記の上限額に収まりますが、自己負担が発生する可能性のあるケースもあります。

自己負担が発生する可能性のあるケースは、主に以下の2つです。

- 死亡事故や重度後遺障害が残ったケース

- 途中で弁護士を変更したケース

① 死亡事故や重度後遺障害が残ったケース

死亡事故や重度後遺障害が残ったケースです。

損害賠償金が数千万円から億単位になる重大事故では、報酬金なども高額になり、弁護士費用が300万円の上限額を超える可能性があります。

しかし、この場合でも、弁護士に依頼したことで得られる賠償金の増額分が、自己負担分を上回る可能性が高いため、弁護士を立てるメリットが失われることはないでしょう。

② 途中で弁護士を変更したケース

途中で弁護士を変更したケースです。

弁護士特約の補償は、一般的に【1事故につき】の上限額です。

途中で弁護士を解任し、新しい弁護士に依頼した場合、再び着手金などが発生し、合計の弁護士費用が上限を超えるリスクがあります。

依頼者と弁護士との間で意見の相違や信頼関係の喪失が生じることは稀ではありませんが、安易な変更は費用面のリスクを伴うことを理解しましょう。

これらの2つのケースは、利用者にとってデメリットと感じられるかもしれませんが、弁護士特約を賢く利用することで、そのリスクは低減できます。

上限額を超えたとしても、弁護士の介入による増額分が自己負担額を上回る可能性が高いため、費用倒れを心配する方にとっての安心材料となるでしょう。

弁護士特約のデメリットではないが弁護士特約が使えないケース

弁護士特約のデメリットではありませんが、多くの人にとってマイナスとして映るのが、弁護士特約が使えないケースです。

以下、詳しく解説します。

故意・重大な過失が原因の事故

弁護士特約は、被害者の故意または重大な過失が原因で発生した事故には適用されません。具体的には、次のものが該当します。

- 飲酒運転

- 無免許運転

- 薬物の影響下での運転

- 制御不能なほどの高速度での運転

- あおり運転などの危険運転行為 など

これは、保険制度が偶然の事故を補償する前提に基づくものであり、利用者の不利益を意図したものではありません。

特約の適用範囲外の事故

自動車保険に付帯する弁護士特約は、以下の事故には適用されない場合があります。

- 業務時間中の事故

- 親族間の事故

- 自転車同士の事故

- 自転車と歩行者の事故

ただし、保険会社によっては特約の補償範囲を広げている場合もあるため、必ず契約内容を確認しましょう。

特約加入前の事故

弁護士特約は、保険契約を締結した後に発生した事故にのみ適用されます。

特約に加入する前に起きた事故に対しては、弁護士特約の利用ができません。

弁護士特約を使った方がよい4つのケースとそのメリット

弁護士特約を使った方がよいケースは、次の4つです。

- 人身事故のケース

- 自分の保険会社が示談交渉を代行できないケース

- 加害者が無保険のケース

- 示談交渉に負担を感じるケース

以下、詳しく解説します。

人身事故のケース

人身事故のケースです。

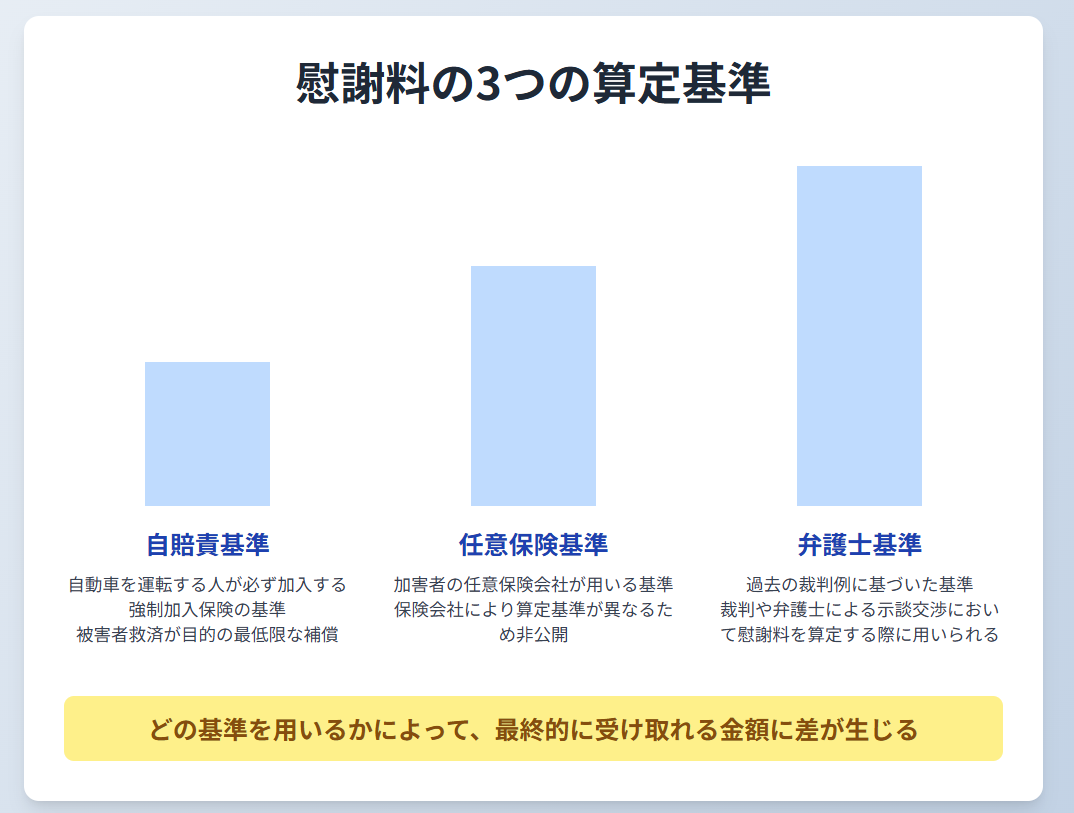

人身事故の場合は、慰謝料などを含め損害賠償額が多額になる傾向にあります。

慰謝料の算定基準には、自賠責基準・任意保険基準・弁護士基準(裁判所基準)の3種類があります。

このうち、弁護士基準(裁判所基準)により算定した慰謝料が一番高くなります。

しかし、保険会社は、通常、任意保険基準や自賠責基準に基づく金額を提示するため、裁判で認められる金額よりも低いことがほとんどです。

弁護士が交渉を行うことで、弁護士基準での請求が可能となり、慰謝料などの損害賠償金が増額する可能性が高いでしょう。

自分の保険会社が示談交渉を代行できないケース

自分の保険会社が示談交渉を代行できないケースです。

被害者に過失が全くないもらい事故の場合、被害者側の保険会社は示談交渉の代行ができません。

この場合、被害者自身が加害者側の保険会社と直接交渉する必要が生じます。

交通事故に関する専門知識を持たない個人が、交渉のプロである保険会社の担当者と対等に交渉することは困難であり、提示された低い金額で示談に応じるリスクが高まります。

弁護士に依頼することで、交渉のすべてを任せるられるだけでなく、交渉のプロとして対等な交渉を実現できるでしょう。

加害者が無保険のケース

加害者が無保険のケースです。

加害者が任意保険に加入していない場合、被害者は加害者本人と直接交渉する必要が生じます。

無保険の加害者との交渉は難航しがちで、賠償金の回収が困難になるリスクも伴います。

弁護士に依頼することで、法的手段を通じて適正な賠償金の獲得を目指せるでしょう。

示談交渉に負担を感じるケース

示談交渉に負担を感じるケースです。

交通事故の示談交渉は、専門的な知識だけでなく、加害者側の保険会社との煩雑なやり取りを伴うため、被害者にとって精神的な負担が生じるでしょう。

交通事故のケガの治療や仕事などの日常生活と両立しながら、交渉を行う必要が生じます。

弁護士に依頼すれば、保険会社との交渉はもちろん、各種手続きや書類作成などの煩わしい作業をすべて一任できます。

被害者は治療や仕事、日常生活に専念でき、精神的な負担が軽減されるでしょう。

弁護士特約の利用手続きと弁護士の選び方

弁護士特約を利用する際の手続きは、一般的に以下の流れで進められます。

① 特約の有無と適用範囲の確認

特約の有無と適用範囲の確認をします。

ご自身が特約に加入していなくても、ご家族が加入していれば、ご家族の特約を利用できる場合があります。

自動車保険のほか、火災保険やクレジットカードにも付帯している場合もあります。

利用できる特約がないか、確認しましょう。

② 保険会社への利用連絡

保険会社への利用連絡をします。 弁護士特約を使いたい旨を伝えましょう。

保険会社によっては、事前の承認が必要となる場合があるため、このステップは重要です。

③ 弁護士を探す

保険会社への連絡が完了したら、弁護士を探します。

交通事故事件に強い弁護士の特徴は、次の3つです。

- 交通事故事件の解決実績が豊富

- 保険会社との示談交渉が得意

- 後遺障害等級認定のサポートが充実

法律事務所のホームページでは、交通事故事件の解決実績や解決事例などが掲載されていることが多いですから、それらを参考にするのもひとつの方法でしょう。

④ 弁護士に相談・依頼する

相談したい弁護士が見つかったら、弁護士の相談予約をします。 初回相談無料の事務所も多いですから、いくつか比較検討してもよいでしょう。

依頼したい弁護士が決まったら、弁護士費用特約を利用したい旨を伝え、委任契約を結びます。

契約が成立したら、その後の保険会社とのやり取りや示談交渉はすべて弁護士が代行します。

弁護士に相談するタイミングは、事故直後から示談が成立するまでの間であればいつでも可能です。

しかし、できるだけ早い段階で相談することで、ご自身の負担が軽減されます。

まとめ

弁護士特約は、利用によって保険料が上がったり、等級が下がったりする心配はなく、唯一のデメリットと言える年間数千円の保険料負担も、そのメリットを考慮すればごくわずかなものでしょう。

費用倒れの心配なく弁護士に依頼でき、示談金の増額が見込めること、そして何より、わずらわしい交渉から解放され、安心して怪我や生活の立て直しに専念できることこそが、弁護士特約のメリットです。

交通事故に遭われた方は、弁護士特約の有無を確認し、積極的に利用することをおすすめします。

ネクスパート法律事務所では、交通事故事案の解決実績を豊富にもつ弁護士が多数在籍しています。

初回相談は30分無料です。ぜひ一度ご相談ください。