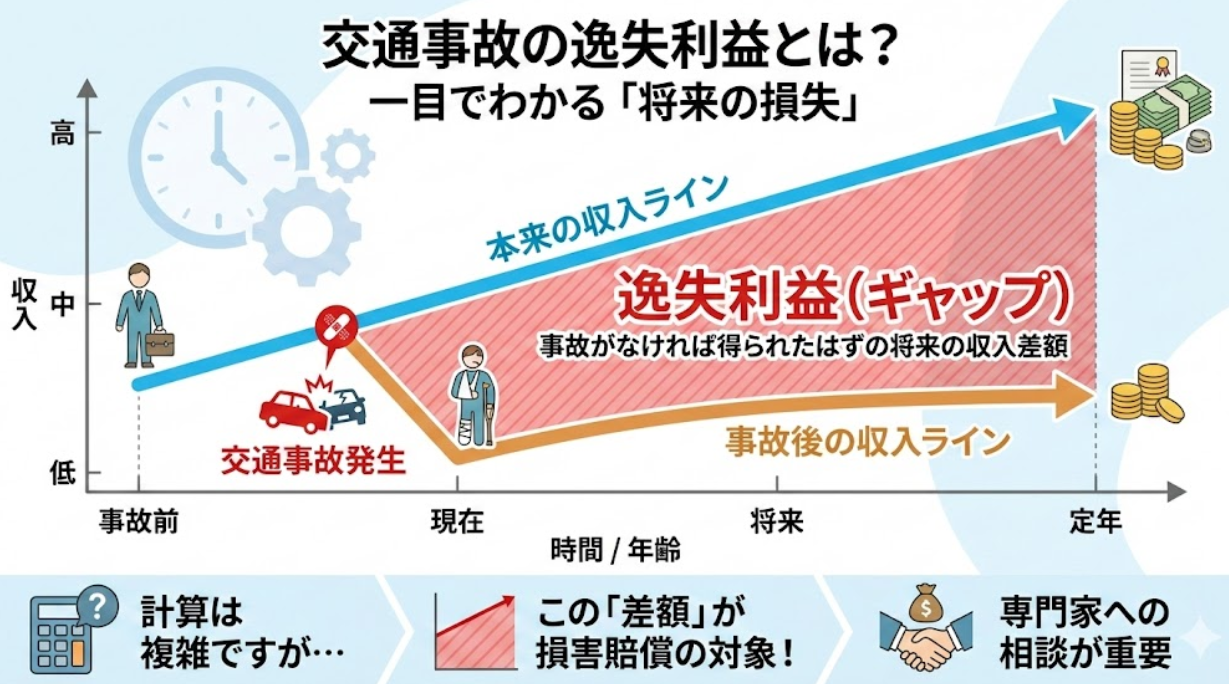

逸失利益とは、事故に遭わなければ将来得られたであろう利益(収入)のことです。

後遺障害が残った場合や死亡事故では、この逸失利益が損害賠償額を大きく左右することがあります。

しかし、実際の示談交渉では、

- 「収入は減っていないから逸失利益はない。」

(※実務上は、現時点で減収がなくても事情次第で争点となり得ます。) - 「主婦や学生、無職には逸失利益は認められない。」

(※実務上は、家事労働の評価や就労の蓋然性などにより認められる余地があります。)

などとして、適正な逸失利益を受け取れないケースもあります。

逸失利益は計算が複雑で、後遺障害等級や職業、年齢などによって評価が変わります。

正しい知識がないまま示談に応じてしまうと、後からやり直すのは難しいため注意が必要です。

【逸失利益が問題になりやすいケース】

次のような場合には、逸失利益が適正でない可能性があります。

- 後遺障害が残った(むちうち含む)

- 専業主婦・学生・無職

- 保険会社の計算根拠がよく分からない

この記事では、交通事故の逸失利益について、

- 逸失利益の基本的な考え方

- 後遺障害逸失利益・死亡逸失利益の計算方法

- 保険会社が否定・減額してくる典型例

- 適正な逸失利益を請求するためのポイント

をわかりやすく解説します。

目次

逸失利益とは?|交通事故の損害賠償

交通事故で後遺障害が残った場合や、被害者が亡くなった場合には、事故がなければ将来得られたであろう収入を失うことになります。

この将来の収入の損失を補うために支払われるのが逸失利益です。

逸失利益は、大きく次の2つに分けられます。

- 後遺障害逸失利益

- 死亡逸失利益

それぞれについて、具体的に見ていきましょう。

後遺障害逸失利益

後遺障害逸失利益とは、事故により後遺障害が残らなければ将来得られたであろう利益です。

事故によって後遺障害が残ると、事故前と同じように働けなくなったり、仕事の内容や働き方に制限が生じたりすることがあります。

その結果、将来の収入が減少するおそれがあります。

| 【例:営業職のケース】 事故により足に後遺障害が残り、外回りの営業ができなくなった。 内勤に異動したが営業手当がなくなり、成績給もつかなくなったため、事故前より年収が減ってしまった。 |

後遺障害逸失利益を請求するには、原則として後遺障害等級の認定が必要です。等級が非該当となった場合、原則として逸失利益は認められません。

後遺障害逸失利益の金額は、認定される等級(1級~14級)や職業、年齢などによって大きく異なるため、次章で解説する計算方法を理解することが重要です。

死亡逸失利益

死亡逸失利益とは、事故により被害者が亡くならなければ将来得られたであろう利益です。

交通事故で被害者が死亡した場合、生きていれば得られたはずの収入がすべて失われることになります。

この損失を補うために死亡逸失利益が認められます。

後遺障害逸失利益は被害者本人が請求するのに対し、死亡逸失利益は、被害者が亡くなっているため、被害者の相続人(遺族)が請求することになります。

死亡逸失利益の金額についても、被害者の年齢や職業、収入、扶養家族の有無などによって大きく異なります。

具体的な計算方法については、後ほど詳しく解説します。

後遺障害逸失利益の計算方法|3ステップ

後遺障害逸失利益の計算方法は、次のとおりです。

| 基礎収入×労働能力喪失率×労働能力喪失期間に対応するライプニッツ係数 |

一見難しそうに見えますが、重要なのは掛け算に使われる3つの数字だけです。

- 基礎収入|事故前の年収はいくらか?

- 労働能力喪失率|労働能力が何%失われたか?

- ライプニッツ係数|労働能力喪失期間に対応する係数

| 【ここが重要】 年収が高いほど金額は増える傾向にある 後遺障害等級が1つ違うだけで金額に大きな差が生じる 労働能力喪失期間とライプニッツ係数が金額を左右する |

以下は専門的な計算方法ですが、まずはどの要素が金額に影響するのかを把握するだけでも理解が深まります。

①基礎収入

基礎収入とは、後遺障害逸失利益を計算する際のベースとなる収入です。

原則として、被害者の事故前年度の年収が基礎収入となります。 逸失利益は、事故がなければ将来得られたであろう収入を補償するものです。そのため、計算にあたっては、被害者が事故前にどの程度の収入を得ていたかが重要になります。

| 【この章のポイント】 会社員は手取りではなく総支給額 主婦・学生でも平均賃金で計算される 無職でも例外的に認められるケースがある |

まずは、以下の早見表でご自身のケースを確認してください。

【職業別】基礎収入の早見表

| 職業 | 基礎収入の考え方(原則) | 参照資料 |

|---|---|---|

| 会社員(給与所得者) | 事故前年度の年収(総支給額) | 源泉徴収票 |

| 自営業 | 確定申告の所得額 | 確定申告書 |

| 主婦(主夫) | 女性の全年齢平均賃金 | 賃金センサス |

| 学生・子ども | 男女別の全年齢平均賃金 | 賃金センサス |

| 無職 | 原則なし (ただし、条件により平均賃金) | - |

| 公務員 | 事故前年度の年収 (ただし、減収がなければ認められない可能性) | 源泉徴収票 |

| 年金受給者 | 原則なし | - |

以下では、職業別に基礎収入の考え方を解説します。

会社員(給与所得者)の場合

会社員(給与所得者)の場合は、原則として事故前年度の年収(総支給額)を基礎収入とします。

手取り額ではなく、税金や保険料が引かれる前の金額(ボーナスや各種手当を含む)を用います。証拠資料として、源泉徴収票が必要です。

ただし、若年者(おおむね30歳未満)の場合で、事故前年度の年収が賃金センサスの平均賃金を下回っている場合には、賃金センサスの平均賃金を基礎収入とすることもあります。

30歳未満の若さであれば、将来収入が増加する可能性が高いと考えられるからです。

(賃金センサスとは、毎年実施されている政府の賃金構造基本統計調査の結果に基づき、労働者の性別、年齢、学歴別に、その平均収入をまとめた資料です。)

自営業の場合

自営業の場合は、原則として事故前年度の確定申告の所得額を基礎収入とします。

確定申告をしていない場合や申告額以上の所得があったことを主張する場合、実際の所得がわかる帳簿などの資料でその所得額を証明できれば、その所得額を基礎収入とできる場合があります。

専業主婦(主夫)の場合

ここが多くの人に誤解されやすいポイントです。 無収入の専業主婦(主夫)には逸失利益がない、というのは誤解されがちな点です。

家事労働には経済的な価値がある(家事代行を頼めばお金がかかる)と考えられています。

したがって、専業主婦(主夫)の場合は、性別を問わず、賃金センサスの女性の全年齢平均賃金を基礎収入とします。

| 【注意】 一人暮らしの場合は、自分のための家事とみなされ、原則として家事従事者としての逸失利益は認められにくい傾向があります。 |

兼業主婦(主夫)の場合

兼業主婦(主夫)の場合は、以下の高い方を基礎収入とします。

- 賃金センサスの女性の全年齢平均賃金

- 仕事による実際の収入

学生・子どもの場合

学生・子どもの場合は、賃金センサスの男女別の全年齢平均賃金を基礎収入とします。

事故時点では職に就いていなくても、将来職に就く可能性が高いためです。

事故当時、大学生または大学に進学する蓋然性が認められる場合には、大学卒の全年齢平均賃金を基礎とします。

幼児などの年少者の場合、算定に用いる基準データが区分されることがあります。

- 年少男子:男性の全年齢平均賃金

- 年少女子:男女計(男女合計)の全年齢平均賃金

男女の平均賃金には格差があり、年少者にもそれを適用すると、実態よりもさらに差が生じてしまうことから、年少女子には男女の全年齢平均賃金を用います。

無職の場合

事故当時無職の場合(収入がない場合)は、逸失利益が認められにくい傾向にあります。

ただし、たまたま転職活動中であったケースも考えられます。

事故当時無職の場合でも、以下のような条件を満たせば、働く意欲と能力があったとして、平均賃金などをベースに逸失利益が認められる可能性があります。

- 就労意欲があり、具体的に就職活動をしていた

- 内定が決まっていた

- 手に職があり、いつでも働ける状態だった

公務員の場合

公務員の場合は、民間企業より身分保障が手厚いため、事故による減収がない(給料が下がっていない)として、保険会社と争いになりやすい傾向があります。

事故前後で減収がない場合、逸失利益が認められにくい傾向にあります。 保険会社からも、公務員の逸失利益は認められないと主張される可能性が高いです。

ただし、現に減収がなくても、将来の昇給や昇格に影響が出る見込みがあるなどの特別な事情がある場合には、逸失利益が認められる可能性があります。

年金受給者(年金以外に収入のない高齢者)の場合

年金受給者(年金以外に収入のない高齢者)の場合は、逸失利益が認められにくい傾向にあります。

受け取れる年金の額は、事故の前後で変わらないことから、逸失利益も生じないと考えられます。

ただし、家庭内の家事労働を担っている場合には、主婦(主夫)としての逸失利益が認められる場合もあります。

②労働能力喪失率

労働能力喪失率とは、後遺障害によって、被害者の労働能力がどの程度低下したかを数値で表したものです。

この労働能力喪失率は、後遺障害等級ごとに一定の目安が定められています。

後遺障害等級が1つ違うだけでも、逸失利益の金額が大きく変わるのは、この労働能力喪失率が異なるためです。

そのため、適切な後遺障害等級が認定されるかどうかが、逸失利益の金額を左右する重要なポイントになります。

裁判実務では、後遺障害等級ごとに、おおむね次の労働能力喪失率が用いられています。

| 後遺障害等級 | 労働能力喪失率 |

|---|---|

| 第1級 | 100% |

| 第2級 | 100% |

| 第3級 | 100% |

| 第4級 | 92% |

| 第5級 | 79% |

| 第6級 | 67% |

| 第7級 | 56% |

| 第8級 | 45% |

| 第9級 | 35% |

| 第10級 | 27% |

| 第11級 | 20% |

| 第12級 | 14% |

| 第13級 | 9% |

| 第14級 | 5% |

③労働能力喪失期間とライプニッツ係数

労働能力喪失期間とは、後遺障害によって労働能力を喪失した期間です。

逸失利益は、この労働能力喪失期間にわたって将来失われる収入を算定するため、年数が1年違うだけでも金額に大きな差が生じます。

労働能力喪失期間は、原則として、次のとおり算出します。

| 労働能力喪失期間=症状固定日から67歳までの期間 |

例えば、事故に遭ったのが32歳(症状固定時の年齢)の場合、労働能力喪失期間は35年です。

【重要】年数が決まったらライプニッツ係数を確認 逸失利益の計算では、この年数をそのまま掛けるのではなく、それに対応するライプニッツ係数を使います。

ライプニッツ係数とは、将来にわたって得られるはずだった収入を今、一括で受け取ることによる利息分(中間利息)を調整するための係数です。

つまり、労働能力喪失期間が何年か決まったら、その年数に対応する係数を使って計算する仕組みです。

以下の表で、ご自身の年数に対応する係数を探してください。

主要な年数とライプニッツ係数(早見表)

| 喪失期間(年数) | 計算に使う係数 |

|---|---|

| 5年 | 4.580 |

| 10年 | 8.530 |

| 15年 | 11.938 |

| 20年 | 14.877 |

| 25年 | 17.413 |

| 30年 | 19.600 |

| 35年 | 21.487 |

参照:国土交通省 就労可能年数とライプニッツ係数表

原則とは異なる期間計算をするケースもあります。

特に以下のパターンは注意が必要です。

むちうちの場合|後遺障害等級12級13号・14級9号

むちうち(頚椎捻挫・腰椎捻挫)の場合は、労働能力喪失期間が制限される傾向にあります。 これは、むちうちの症状が、時間の経過とともに軽快すると考えられているためです。

むちうちは、後遺障害等級12級13号または14級9号に該当し、裁判実務上、下表のとおり労働能力喪失期間が制限される例が多く見られます。

【後遺障害12級13号】

- 期間目安:10年程度

- 計算に使う係数:8.530

【後遺障害14級9号】

- 期間目安:5年程度

- 計算に使う係数:4.580

もっとも、症状の内容や仕事への支障の程度によっては、これより長い期間が認められる可能性もあります。

https://nexpert-law.com/koutsujiko/archives/421

18歳未満の場合

18歳未満の場合は、高校卒業時の年齢である18歳を労働開始の基準とします。

高校卒業時である18歳から労働能力が発生すると考えるからです。

| 労働能力喪失期間=18歳から67歳までの期間 |

大学生の場合

大学生の場合や大学に進学する蓋然性が認められる場合は、大学卒業時の年齢である22歳を労働開始の基準とします。

大学へ進学する蓋然性が認められる場合には、大学卒業時である22歳から労働能力が発生すると考えるからです。

| 労働能力喪失期間=22歳から67歳までの期間 |

高齢者の場合

症状固定時に67歳を超えている場合や67歳までの期間が短い場合には、労働能力喪失期間が争点になることがあります。

裁判実務では、次の2つの期間のうち、年数が長い方を労働能力喪失期間とするのが一般的です。

| 症状固定日から67歳までの期間 平均余命の2分の1 |

参照:厚生労働省 簡易生命表

後遺障害逸失利益の具体的な計算例

ここでは、具体的なケースをもとに、後遺障害逸失利益がどのように計算されるのかを見ていきましょう。

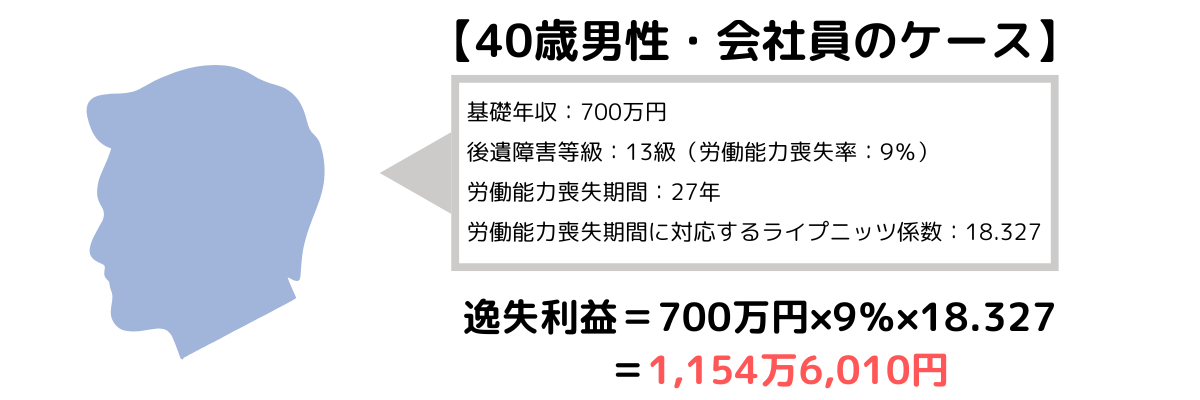

【モデルケース|40歳男性・会社員(給与所得者)】

- 年齢:40歳(症状固定時)

- 職業:会社員(給与所得者)

- 年収:700万円

- 後遺障害等級:第13級

- 労働能力喪失率:9%

- 労働能力喪失期間:27年(40歳 → 67歳まで)

- ライプニッツ係数:18.327

| 【計算式】 700万円×9%×18.327=1,154万6,010円 |

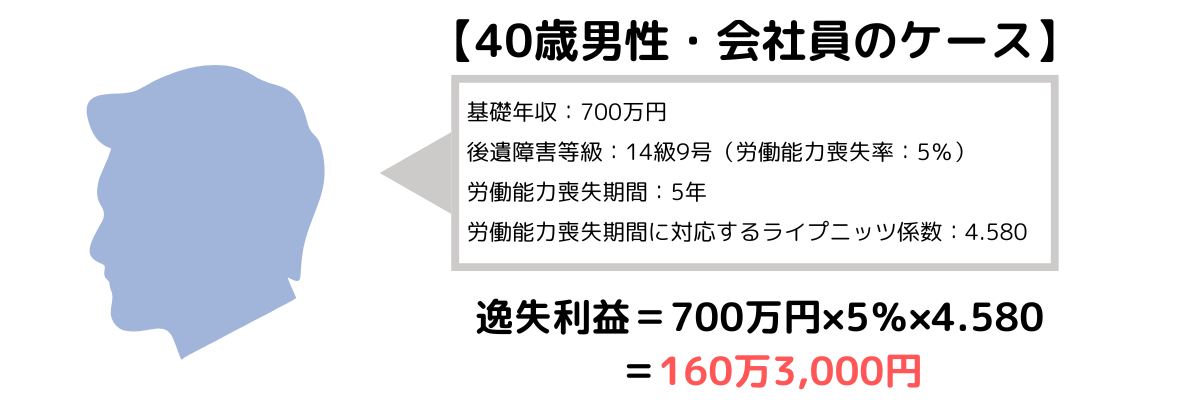

では、等級がひとつ下がった14級(むちうちの場合)を見てみましょう。

【モデルケース|40歳男性・会社員(給与所得者)】

- 年齢:40歳(症状固定時)

- 職業:会社員(給与所得者)

- 年収:700万円

- 後遺障害等級:第14級9号(むちうち)

- 労働能力喪失率:5%

- 労働能力喪失期間:5年(むちうち14級のため5年に制限)

- ライプニッツ係数:4.580

| 【計算式】 700万円×5%×4.580=160万3,000円 |

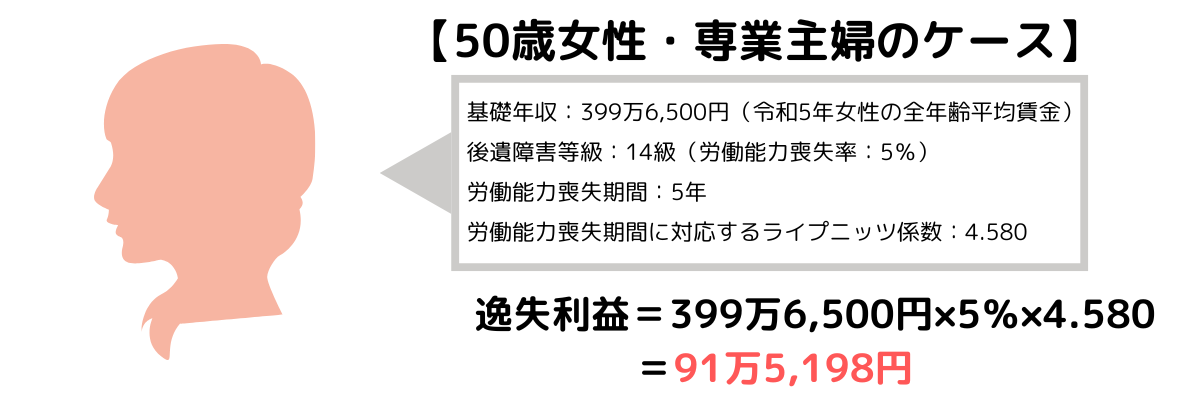

では、同じ等級(第14級9号)で専業主婦のケースを見てみましょう。

【モデルケース|50歳女性・専業主婦】

- 年齢:50歳(症状固定時)

- 職業:専業主婦

- 年収:399万6,500円(令和5年賃金センサス・女性全年齢平均賃金)

- 後遺障害等級:第14級9号(むちうち)

- 労働能力喪失率:5%

- 労働能力喪失期間:5年(むちうち14級のため5年制限)

- ライプニッツ係数:4.580

| 【計算式】 399万6,500円×5%×4.580=91万5,198円 |

提示された逸失利益が適正か不安な方へ

保険会社から提示された逸失利益が適正か不安な方は、一度弁護士に相談することをおすすめします。

示談が成立してしまうと、原則として後から内容を変更することは困難です。

そのため、示談に応じる前に金額や計算根拠を十分に確認することが重要です。

後遺障害が残った場合や逸失利益の金額に少しでも疑問を感じた場合は、示談に応じる前に弁護士へ相談しましょう。

死亡逸失利益の計算方法

死亡逸失利益の計算方法は、次のとおりです。

| 基礎収入×(1-生活費控除率)×就労可能年数に対応するライプニッツ係数 |

以下、詳しく見ていきましょう。

基礎収入

基礎収入は、原則として事故前年度の収入です。

会社員・自営業・学生など、基本的な考え方は後遺障害逸失利益の場合と同様です。

| 【重要】年金受給者の場合 後遺障害逸失利益とは異なり、死亡逸失利益では、公的年金(老齢年金など)を基礎収入に含めて算定することが検討されます。 亡くなった後も受け取れるはずだった年金は、遺族にとっての損害とみなされるためです。なお、遺族年金などの死亡後に受給できる年金とは区別して計算します。 |

生活費控除率

ここが死亡逸失利益の計算で重要なポイントです。

生活費控除率とは、被害者が生存していれば将来支出したであろう生活費相当額を差し引くための割合です。

死亡により収入が得られなくなる一方で、将来の生活費はかからなくなるため、その分を控除するという考え方に基づいています。

生活費控除率は、被害者の性別や扶養の有無などにより異なるため、事案に応じた判断が必要です。

裁判実務では、おおむね下表のとおり算出される傾向にあります。

| 被害者の性別や扶養の有無 | 生活費控除率 |

|---|---|

| 一家の支柱の場合 | 30%~40% |

| 男性(既婚・独身・学生などを含む) | 50% |

| 女性(既婚・独身・学生などを含む) | 30% |

就労可能年数に対応するライプニッツ係数

就労可能年数は、原則として事故に遭わなければ67歳まで働けた期間と考えられます。

その年数に対応するライプニッツ係数を用いて、将来分の収入を現在価値に換算します。

考え方や係数については、後遺障害逸失利益と同様です。

死亡逸失利益の具体的な計算例

具体的なケースで、計算方法を見ていきましょう。

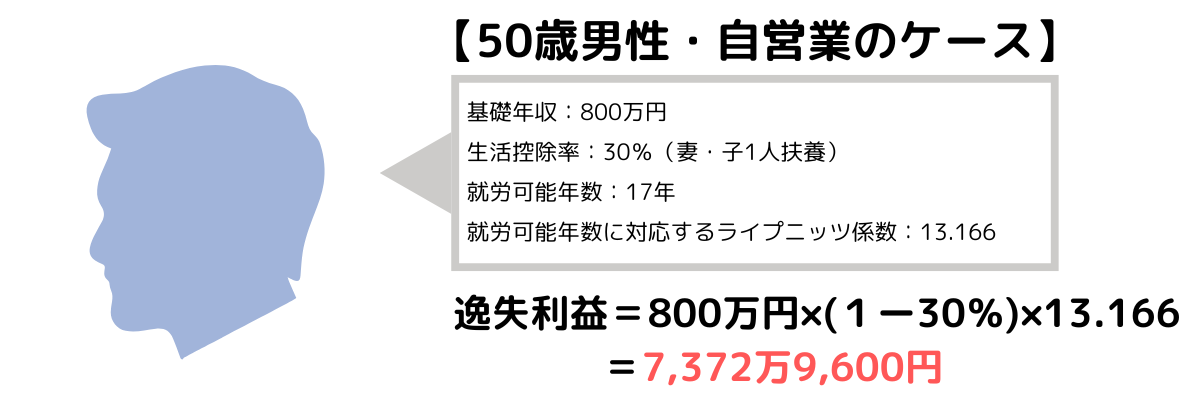

【モデルケース|50歳男性・自営業】

- 年齢:50歳(死亡時)

- 職業:自営業

- 年収:800万円

- 生活費控除率30%(妻・子1人扶養)

- 就労可能年数:17年

- ライプニッツ係数:13.166

| 【計算式】 800万×(1-30%)×13.166=7,372万9,600円 |

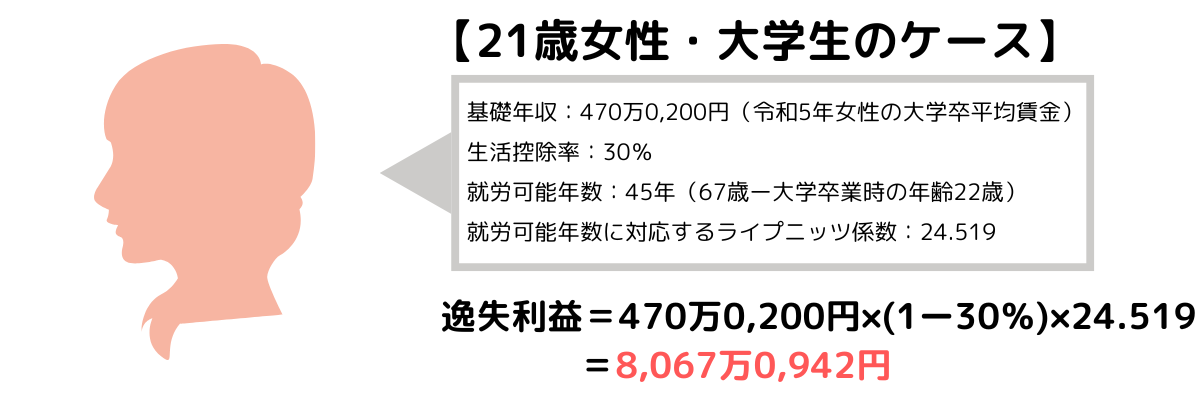

【モデルケース|21歳女性・大学生】

- 年齢:21歳(死亡時)

- 職業:大学生

- 年収:470万0,200円(令和5年賃金センサス・女性大学卒平均賃金)

- 生活費控除率30%

- 就労可能年数:45年

- ライプニッツ係数:24.519

| 【計算式】 470万0,200円×(1-30%)×24.519=8,067万0,942円 |

逸失利益について保険会社が否定・減額してくる可能性のあるケース

ここでは、保険会社が逸失利益を否定・減額してくる可能性のある3つのケースを解説します。

「収入が減っていないから逸失利益はない。」と言われるケース

事故後も同じ会社で働き続けており、事故前と比べて収入が減っていない場合、保険会社から、「実際に収入が減っていない以上、逸失利益は発生しません。」と言われるケースがあります。

しかし、裁判実務では、現時点で減収がない=逸失利益なしとは一概に判断されていません。

例えば、

- 後遺障害があるにもかかわらず、本人の努力によって収入を維持している

- 将来の昇進・昇給・配置転換に不利な影響が生じる可能性がある

- 転職や独立といったキャリアの選択肢が狭まった

- 業務に支障が出ており、同僚のサポートを受けて働いている

といった事情がある場合には、将来的な労働能力の低下を理由に逸失利益が認められる余地があります。

「むちうちは一時的な症状だから逸失利益はない。」と言われるケース

むちうち(頚椎捻挫・腰椎捻挫)の場合、保険会社から、「むちうちは軽い症状なので、逸失利益は発生しません。」と言われるケースがあります。

確かに、むちうちは労働能力喪失期間が制限されやすい傾向(12級13号は10年程度、14級9号は5年程度)にあります。

しかし、制限された期間内で逸失利益が認められる余地があります。

「主婦・学生・無職には逸失利益がない。」と言われるケース

専業主婦(主夫)や学生、事故当時無職だった場合には、保険会社から、「実際の収入がない以上、逸失利益は発生しません。」と言われるケースがあります。

しかし、裁判実務では、

- 専業主婦(主夫)については、家事労働の経済的価値

- 学生・未成年者については、将来就労する蓋然性

が重視され、賃金センサスを基礎として逸失利益が認められる余地があります。

保険会社の説明に少しでも疑問を感じた場合は、示談に応じる前に、交通事故に詳しい弁護士へ相談することをおすすめします。

適正な逸失利益を請求するための3つのポイント

適正な逸失利益を請求するには、次の3つのポイントが重要です。

- 適正な後遺障害等級認定を受ける

- 保険会社の提示する金額を鵜呑みにしない

- 弁護士に相談する

以下、具体的に解説します。

適正な後遺障害等級認定を受ける

逸失利益を請求するには、後遺障害等級が認定されていることが前提です。

等級によって労働能力喪失率が変わるため、逸失利益の金額にも大きく影響します。

例えば、40歳・年収500万円の会社員が27年間の労働能力喪失期間で逸失利益を計算すると、

- 12級(労働能力喪失率14%)

逸失利益 = 500万円 × 14% × 18.327 ≒ 1,283万円 - 13級(労働能力喪失率9%)

逸失利益 = 500万円 × 9% × 18.327 ≒ 825万円

(※上記は骨折後の機能障害など、期間制限がかからないケースの計算例です。)

等級が1つ違うだけで、約458万円も差が生じます。

適正な等級認定を受けるためには、以下の4つのポイントを押さえましょう。

- 症状固定まで治療を継続する

- 必要な検査と適切な診断を受ける

- 診断書を正確に作成してもらう

- 被害者請求で後遺障害等級認定を申請する

事故直後の治療段階から、後遺障害等級認定に影響があります。正確な申請や診断書の作成は専門知識が必要なため、早めに弁護士に相談することが効果的です。

保険会社の提示する金額を鵜呑みにしない

保険会社は任意保険基準に基づいて賠償額を提示することが多いですが、これは裁判で認められる弁護士基準より低額な可能性があります。

- 示談で提示された金額=適正額ではありません。

- 自分で計算して大まかな金額を把握することが大切です。

- 計算の仕組みを理解しておくと、保険会社の主張の理解が深まります。

弁護士に相談する

弁護士に相談すると、以下のメリットがあります。

後遺障害等級認定のサポート

- 提出書類や診断書の書き方に精通している

- 適正な等級認定を受けられる可能性がある

弁護士基準での請求による増額

- 保険会社の任意基準より高額になる可能性がある

- 適正な逸失利益を判断してもらえる

早めの相談が特に有効なケース

- 後遺障害等級が非該当、または14級と通知された

- 保険会社から計算書をもらったが内容が理解できない

- 保険会社から「これ以上は増えません。」と言われた

逸失利益に関するよくある質問(FAQ)

交通事故の逸失利益に関するよくある質問について解説します。

前年度からの収入の減少がない場合の逸失利益は?

後遺障害が残ったものの、前年度からの収入の減少がない場合、基本的には逸失利益は認められません。 ただし、収入の減少が認められない場合でも、特別な事情があれば、逸失利益が認められる余地があるとされています(最高裁判所第三小法廷 昭和56年12月22日判決)。

特別な事情とは、次のとおりです。

- 収入に変更のないことが本人による特別な努力によるものである

- 将来昇給や昇進、転職などで不利益を受けるおそれがある

事故による減収がない場合、保険会社は逸失利益が認められないと主張する可能性が高いです。

しかし、個別的な事情によっては、逸失利益が認められる場合があります。

事故による減収がないことで、逸失利益が認められないと言われた場合でも、一度弁護士に相談することをおすすめします。

外貌醜状(がいぼうしゅうじょう)の場合の逸失利益は?

外貌醜状の場合の逸失利益も、認められる場合があります。 外貌醜状とは、頭や顔、首などの普段から人目の付く場所に、人目に付く程度以上の傷跡が残ってしまった状態です。

頭や顔、首などのけがは目立つこともあり、けがを負った本人の精神的なショックは大きいと考えられます。

しかし、外貌醜状の場合、身体機能や知的機能が害されたわけではないことから、労働能力の低下が認められないと考えられる傾向にあります。

保険会社も、外貌醜状による逸失利益は認められないと主張してくる可能性が高いです。

裁判所の判断も、分かれています。

しかし、顔に目立つ傷が残ったことで、人前に出る仕事が続けられなくなり、将来の収入に影響を与える場合も考えられます。

外貌醜状が仕事に与える影響によっては、逸失利益が認められる場合や、認められない場合でも慰謝料として斟酌されることがあります。

事故により外貌醜状を負った場合には、一度弁護士に相談することをおすすめします。

事故により退職した場合の逸失利益は?

事故により退職した場合の逸失利益は、基本的には、事故前年度の収入を基礎収入にできます。 事故により退職した場合、現に働いてはいないことから、前年度と同程度の収入を得られる見込みがあるかがポイントになります。

そのため、①就労意欲、②就労能力があり③就労の蓋然性がある場合には、退職前の収入を基礎とできると考えられます。

退職金については、以下の要件を満たせば、定年まで勤めていれば得られたであろう退職金と現に受領した退職金との差額を受けとれる場合があります(ただし、中間利息を控除した額)。

- 退職金制度や退職金規定が設けられていること

- 退職時に退職金が支払われる蓋然性があること

- 事故と退職との間に因果関係があること

逸失利益に税金はかかる?

交通事故により支払われた逸失利益や治療費、慰謝料、休業損害などの賠償金には、原則として、税金はかかりません。 賠償金は、交通事故による損害を賠償する性質があることから、あくまで損害の填補であって、利益をもたらすものではありません。

したがって、所得税はかからないとされています(所得税法第9条)。

国税庁のホームページにも、慰謝料などの損害賠償金は非課税である旨が記載されています。詳しくは国税庁ウェブサイトをご参照ください。

参照:No.1700 加害者から治療費、慰謝料及び損害賠償金などを受け取ったとき|国税庁 (nta.go.jp)

ただし、社会通念上高額とされる見舞金を受け取った場合や死亡保険金を受け取った場合など、一部税金がかかる場合もあります。

逸失利益の金額がおかしいと感じたら?

逸失利益の金額がおかしいと感じたら、早めに弁護士にご相談ください。 保険会社から提示された金額が、必ずしも適正な額であるとは限りません。

示談は、一度成立したら、原則としてその内容を変更できません。 逸失利益の金額が少しでもおかしいと感じたら、弁護士に相談しましょう。

まとめ

交通事故により後遺障害が残った方や、ご家族を亡くされた方は、逸失利益を請求できます。

逸失利益は、賠償金の中でも高額になりやすい項目です。

保険会社から提示された逸失利益に疑問がある方は、一度弁護士にご相談ください。

ネクスパート法律事務所では、交通事故事案に強い弁護士が多数在籍しています。

初回の相談は30分無料です。ぜひ一度ご相談ください。