交通事故に遭い休業を余儀なくされた場合、会社員であれば有給休暇や休業補償などの制度を利用できることもあるため、当面の収入不安が相対的に小さいケースもあります。しかし、特定の企業や組織に雇用されることなく独立して自身の事業を営む自営業者にとって、休業は収入ゼロに直結する死活問題です。

「店を開けなければ売上がない」「固定費だけが出ていく」「損害を証明する方法がわからない」など、自営業者は多くの不安を抱えることでしょう。

この記事では、自営業者特有の休業損害の考え方や計算方法、押さえておきたい注意点を詳しく解説します。

保険会社から休業損害額を提示されることもありますが、内容が適正かどうかは根拠資料と計算方法を踏まえて確認することが重要です。固定費や青色申告特別控除などを正しく加算した適正な補償を受けるために必要な知識も専門的な視点から詳しく解説しますので、ぜひご一読ください。

目次

休業損害とは?自営業者が証明の壁に直面する理由

そもそも休業損害とは、交通事故によるけがの治療のために休業したり、不十分な就労を余儀なくされたりした場合に減少した収入のことです。

怪我の治療のために休業せざるを得ない場合、その期間の収入が減ります。会社員や公務員などの場合は給与、自営業者の場合は事業収入などを一時的に得られなくなるため、こうした損害を補填します。

自営業者の場合は損害を数字で示すことが難しいため、会社員や公務員などの給与所得者とは違った視点での休業損害の考え方が必要となります。

自営業は、休業中でも事業維持に必要な固定費が発生し続けることがあります。会社員とは立場が異なることを踏まえ、適切な手続きを把握しておくことが重要です。

この章では、以下の2つの項目に分けて、自営業者の休業損害について詳しく解説します。

- 会社員と何が違う?休業損害証明書がない不安

- 自営業者の場合はどこまで保障される?

会社員と何が違う?休業損害証明書がない不安

会社員が休業損害を請求する場合は、勤務先が作成する休業損害証明書と源泉徴収票を提出すれば、比較的スムーズに手続きが進みます。

一方、自営業者には雇用主がおらず、自分自身で事業を行っているため、休業損害証明書を作成してくれる第三者が存在しません。そのため、保険会社から送られてきた必要書類を見て「どうやって準備すればいいの?」と不安になる人は多いでしょう。

自営業者は、会社員のような休業損害証明書を原則として提出できないため、帳簿や確定申告書などの資料を用いて、事故前の収入と休業による減収を自らを証明する必要があります。これが、自営業者の請求ハードルが高いと言われる最大の理由です。

事故前の収入や休業による減収は、帳簿や確定申告書のほかに以下のような資料も組み合わせることで証明できる可能性が高まるでしょう。

- 契約書

- 通帳の入出金履歴

- 定期的な顧客からの受注状況

実際に休業して減収したことを客観的な資料で立証しなければ休業損害が認められないことは、自営業者と会社員の大きな違いといえます。

自営業者の場合はどこまで保障される?

自営業者の休業損害は、休業による減収を示せれば会社員と同様に一定程度の補償を受けられます。

もっとも、売上そのものが補償されるわけではありません。売上の中には、仕入れ代金などの休業中は発生しない経費(変動費)が含まれているからです。

自営業者の休業損害として問題となるのは、一般に次の合計額です。

- 事業所得:手元に残る利益

- 固定費:家賃や従業員給与など、休業中でも支払いが必要な経費

事業維持に必要な固定費や、青色申告特別控除の扱い(足し戻しなど)が争点となり、これらが考慮される場合もあります。

なお、売上が下がった原因が交通事故ではなく、通常の季節変動や業績不振と判断されてしまうと休業損害として認められないため、減収の根拠を丁寧に示すことが重要です。

証明の精度が高いほど認められる金額も上がる傾向があります。常日頃からの正確な記帳と書類の保管が、最終的に休業損害に大きな影響を与えます。

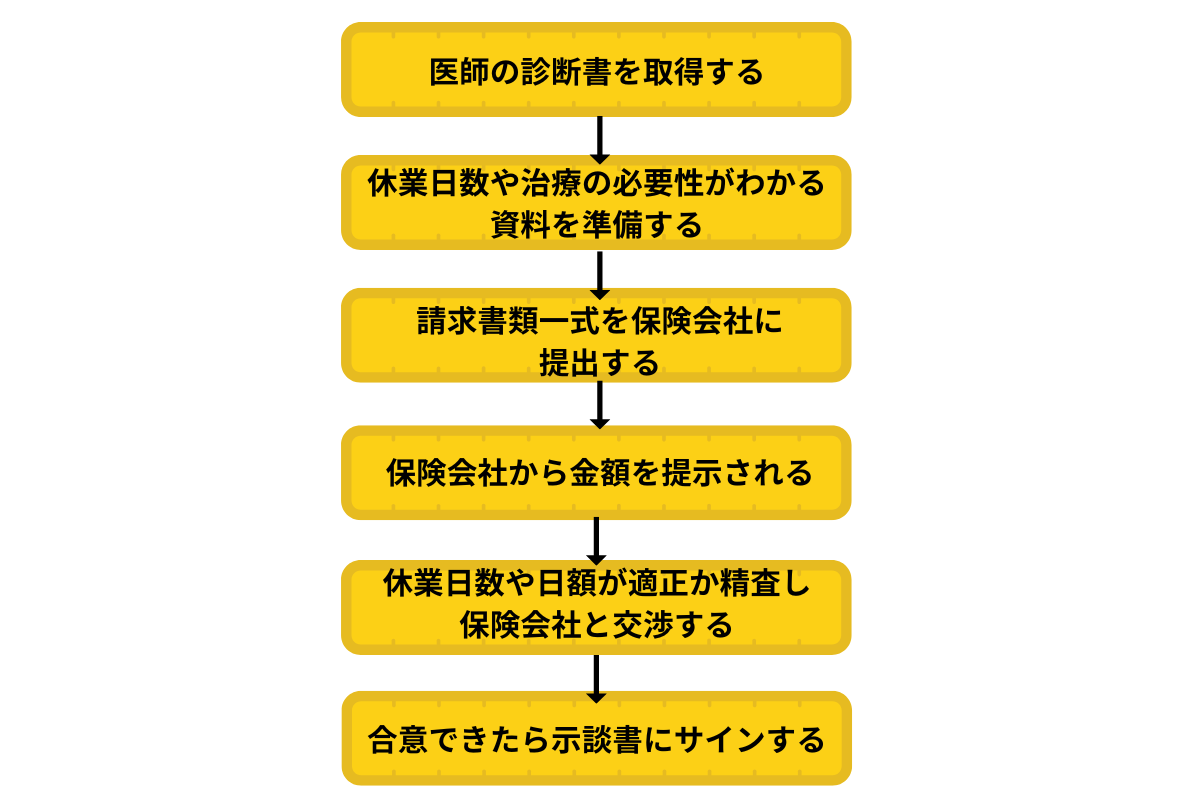

休業損害の請求手続きの流れ

自営業者が休業損害を受け取るまでの一般的な流れは、以下のとおりです。

示談金は示談後に一括払いされるのが一般的です。経済的に困窮する場合や資金繰りが悪化するおそれがある場合は、内払い金の請求も検討しましょう。

内払いとは、加害者側の任意保険会社に対して請求することで、示談成立前にすでに発生している休業損害などの損害賠償金の一部が先行して支払われる仕組みです。

もっとも、内払いは任意保険会社によるサービスであるため、内払いに応じてもらえるか、どのくらいの金額の支払いを受けられるかは保険会社によって異なります。内払いを希望する場合は、請求に応じてもらえるかどうか、加害者が加入する任意保険会社に確認しましょう。

自営業者が休業損害を請求できる条件

自営業者が休業損害を請求するためには、以下の2つが必須です。

- 交通事故と減収の因果関係がはっきりしている

- 当該事故により実際に収入(利益)が減少した事実を立証できる

収入源や収入形態が多岐にわたる場合は、可能な限り詳細な証明が求められます。

なかでも確定申告書は重要書類ですが、帳簿や通帳、顧客とのやり取りの記録なども合わせて準備することで、より説得力の高い主張ができるでしょう。

この章では、休業損害を請求する際に押さえておくべき以下の2点について、詳しく解説します。

- 減収の証明と確定申告書の重要性

- 固定費・変動費の考慮と帳簿の整理

減収の証明と確定申告書の重要性

確定申告書は、事故前の安定的な収益状況を証明するための基本資料となります。前年や過去数年分のデータを用いれば、年々の収支推移を比較できるため、交通事故による減収を明確に示しやすくなります。

確定申告書は公的に証明された所得データであるため、保険会社もこの数字をベースに計算するのが一般的です。確定申告書の内容が不十分な場合は、追加で帳簿や領収書を提示するなどして、事故直前の売上や利益を補足することが大切です。

信ぴょう性を高めるためにも、提出資料は整理しておきましょう。

固定費・変動費の考慮と帳簿の整理

家賃やリース料など、休業中でも支払いが続く固定費は損害として認められます。

一方で、仕入れ代金などの売上の増減に伴って変動する費用は損害とはみなされないため、補償対象外です。

青色申告決算書や収支内訳書などの帳簿を整理し、どの経費が固定費にあたるかを明確に主張できるようにしておくことが大切です。

休業損害の3つの算定基準と計算式

休業損害などの損害賠償金を算定する基準には以下の3つがあり、どの基準を用いるかで算定結果が大きく変わります。

- 自賠責基準:自動車損害賠償保障法に規定された最低限の補償を目的とする基準

- 任意保険基準:保険会社が独自に定める内部基準(非公開)

- 弁護士基準(裁判基準):過去の判例をもとに定められた法的正当性の高い基準

この章では、それぞれの基準の計算方法の違いや特徴を以下の3つの項目に分けて詳しく解説します。

- 計算式は基礎収入×休業日数

- 自賠責基準と任意保険基準の限界

- 弁護士基準なら固定費・実態を考慮できる

計算式は基礎収入×休業日数

どの基準も、自営業者の休業損害は以下の計算式で算出します。

| 休業損害=基礎収入×休業日数 |

基礎収入とは、被害者の収入金額のことです。自営業者の場合、事故前の確定申告に基づく年間所得を365日で割った金額を使用することが多いです。

特に、自営業者の場合は売上や受ける案件数により変動するため、交通事故による減収がどの程度かを具体的に証明する必要があります。

正確な基礎収入の算出が難しいケースは多いため、複数年分の証明資料や事業計画書を提出するなど、できるだけ詳細に根拠を示すとよいでしょう。

なお、休業損害の対象となるのは、原則として交通事故発生から症状固定までの期間の減収です。症状固定後の減収は、休業損害としては原則対象外となるため注意してください。

自賠責基準と任意保険基準の限界

自賠責基準は国が定めた最低限の補償であり、原則として1日あたり6,100円(2020年4月1日以降の事故)です。

実収入がこれより高いことを立証できれば最大19,000円まで増額可能ですが、立証責任は請求者側にあります。

任意保険基準はそれぞれの保険会社が独自に定める基準です。非公開のためその詳細は分かりませんが、1日あたりの金額は以下の式で計算されることが多いです。

| 1日あたりの金額=申告所得÷365日 |

固定費の加算を認めない、あるいは一部しか認めないケースも多くみられます。事業実態を丁寧に示す書類を準備することが大切です。

弁護士基準なら固定費・実態を考慮できる

弁護士基準は過去の裁判例に基づいているため、より実態に即した計算が認められやすいのが特徴です。

例えば、家賃や従業員給与などの固定費や青色申告特別控除の足し戻しなども考慮されます。そのため、所得が低くても固定費負担が大きい場合は、日額単価を適正額まで引き上げやすいです。

保険会社の提示額に納得がいかない場合は、弁護士基準で算定・請求できるよう、弁護士に相談することをおすすめします。

基礎収入を底上げする固定費と確定申告書の見方

固定費や申告書の読み方次第で、休業損害の認定額は大きく変わります。

家賃や従業員の人件費などは事業維持に不可欠な支出であるケースが多く、これらを基礎収入に上乗せして計算することで休業損害の額を底上げできます。

青色申告特別控除をどう扱うかによっても申告所得の見方が大きく変わるため、申告書の各項目には注意が必要です。

この章では、以下の3つの項目について詳しく解説します。

- 認められる固定費・認められない変動費リスト

- 青色申告特別控除は所得に足し戻せる

- 確定申告書の見方

保険会社の提示額をそのまま受け入れる前に、ぜひチェックしてみてください。

認められる固定費・認められない変動費リスト

事業の運営を継続する上で必須となる家賃や電気代、通信費などは固定費として計上されやすい傾向があります。

一方で、仕入れ費用や販売促進費などの売上に直結する部分は、休業中は発生しないため、休業損害の対象からは外れます。

休業損害と認められるかどうかをリストにしましたので、ぜひ参考にしてください。

| 区分 | 具体的な経費項目 | 備考 |

|---|---|---|

| 認められやすい固定費 | 地代家賃、従業員給与、租税公課、損害保険料、減価償却費、利子割引料、税理士報酬など | これらは事業継続に不可欠なコストとして認められやすい。 |

| 争いになりやすい経費 | 水道光熱費、通信費、車両費、交際費、修繕費など | 基本料金部分は認められる余地があるが、使用量に応じた部分は否認されやすい。 |

| 認められない変動費 | 仕入原価、外注加工費、梱包運搬費、消耗品費など | 売上がなければ発生しない経費は認められない。 |

この区分を正確に行うためには、普段から経費を科目ごとに区別して記帳しておくことが大切です。

もっとも、事業の性質によってはグレーゾーンもあるため、専門家に相談しながら整理するとよいでしょう。

青色申告特別控除は所得に足し戻せる

青色申告を行っている場合、最大65万円(または55万円)の特別控除を受けられます。

青色申告特別控除は節税目的で控除を受けるものですが、実際に現金が出ていったわけではないため、休業損害を算出する際はこの控除額を所得に加えて再計算できることがあります。つまり、節税の結果として表面上の所得が低くても、実際の収益力を反映して休業損害を見積もることが可能です。

ただし、保険会社によっては青色申告特別控除の足し戻しを認めない場合もあるので、主張する際は裁判例などをしっかりと準備し、説得性を高める必要があります。

確定申告書の見方

確定申告書を見る際は、まず売上と経費の内訳を確認しましょう。その上で、固定費がどの程度含まれているかを見つけ出すことが重要です。実質的に事業を支える支出を洗い出し、休業損害に含められるかどうか慎重に判断します。

収入欄だけでなく、備考欄や注記などにも注意を向けることで、損益要因を見つけられることもあります。特に、控除関連の内訳は見落としがちなため、細かい記載まで目を通すことがポイントです。

お手元に確定申告書B(第一表)をご準備いただき、以下の項目を確認してみてください。

- 所得金額:所得金額の事業(営業等)の欄(㋐または①)を確認しましょう。

- 青色申告特別控除額:青色申告決算書の損益計算書ページの右下あたりにある青色申告特別控除額を確認しましょう。

- 固定費:収支内訳書や決算書の経費内訳から、家賃や従業員の給与などをピックアップしましょう。

家族経営・従業員がいる場合の注意点

家族経営の場合や従業員がいる場合は、休業損害の認定に影響を与えることがあります。

この章では、家族経営・従業員がいる場合の注意点を、以下の2つの項目に分けて詳しく解説します。

- 家族従業員に支払う専従者給与の扱い

- 従業員任せで売上が下がらなかった場合

妻または夫に支払う専従者給与の扱い

妻または夫(青色事業専従者)へ支払う専従者給与は、実態や立証関係によっては、事業主本人の基礎収入に加味して主張・請求が検討されることがあります。

もっとも、過大計上が疑われると減額や拒否の理由にされる可能性があります。給与が妥当な範囲で支払われていること、家族がどのような業務を担当しているかなど、具体的な勤務実態を示す資料を準備しておくと請求における信頼度が上がるでしょう。

なお、専従者である妻または夫自身が交通事故に遭った場合は、実際の専従者給与額が低くても、賃金センサス(全女性の平均賃金など)を用いた家事従事者としての休業損害を請求した方が高額になるケースもあります。

従業員任せで売上が下がらなかった場合

経営者が休業しても従業員がしっかり業務を担い売上がほとんど減らなかったケースでは、保険会社から実質的に休業損害が生じていないと判断されることがあります。

事故により経営者自身の役割が大きく制限されたことを示し、他の従業員だけでは代替しきれない部分があったことが証明できれば、休業損害が認められる可能性があります。

顧客の新規獲得や重要契約の維持など、経営者の存在が不可欠な領域に焦点を当てるとよいかもしれません。

従業員任せで売上が下がらなかった場合は、以下の費用の請求も検討してみてください。

- 代替労働費:自分の穴埋めのためにアルバイトを雇ったり、外注費が増えたりした場合、その費用が損害として請求の対象となり得ます。

- 家族の協力(寄与):家族が寝る間を惜しんで働いてカバーしたような場合、その寄与分を損害として主張できる可能性があります。

休業損害にまつわるお悩みQ&A

休業損害にまつわるよくあるお悩みにQ&A形式でお答えします。

ぜひ参考にしてください。

赤字申告でも休業損害は請求できる?

赤字申告でも休業損害は請求できます。

赤字でも、固定費を支払っている場合はその固定費が赤字額を上回っていれば、以下の計算式で算出される金額を基礎収入として請求できます。

| 赤字の場合の基礎収入=(固定費−赤字額)÷365日 |

家賃やリース料金など、赤字でも継続発生するコストを明確に示すことが大切です。

赤字経営の背景にあるリスク要因を整理しながら、事故により実際に生じた減収分や事業の停滞状況を丁寧に立証することで、請求が認められやすくなるでしょう。

なお、事業の実態があり生活ができている場合は、賃金センサス(平均賃金)を参考に交渉する余地もあります。

確定申告をしていない場合は?

確定申告をしていない場合も請求できますが、立証のハードルは高いです。

確定申告を行っていなくても帳簿や領収書、銀行口座の取引履歴などで収入を立証できることもありますが、この作業は簡単ではありません。

帳簿が不十分な場合は取引先への発注書類やメールのやり取り、出荷・納品記録など、収益の根拠となり得るありとあらゆる証拠をかき集め、収入の実態を示す必要があります。

ご自身で対応するのは困難であることが予想されるため、確定申告をしていない場合は弁護士への依頼を積極的に検討することをおすすめします。

開業直後・開業準備中の場合は?

開業直後で確定申告をしていない場合や、事業計画だけ進んでいる段階でも、将来的にどの程度の売上が見込めるかを示す資料があれば休業損害が認められる可能性はあります。

開業直後や開業準備中の場合は前年度の実績がないため、事業計画書や前職の源泉徴収票、同業種の賃金センサスを用いて蓋然性(交通事故がなければ稼げていたはずの金額)を主張する必要があります。

開業準備中の場合は、オープンが遅れたことによる家賃の空費なども損害となり得ます。

実際の交渉では、事業の将来性や見込みをどれだけ客観的に提示できるかが勝負所になります。契約書や取引計画書、試算表などを準備し、事故に遭わなければ得られたはずの収入を証明するとよいでしょう。

自営業者が休業損害の請求手続きを弁護士に依頼するメリット

自営業者が休業損害を請求するなら、弁護士への依頼を積極的に検討することをおすすめします。

自営業者が休業損害の請求手続きを弁護士に依頼する主なメリットは、以下の3つです。

- 弁護士基準で算定・請求できるため増額が期待できる

- 否認されやすい固定費や現金売り上げも認めるよう交渉してもらえる

- 弁護士費用特約を活用すれば費用負担ゼロで依頼できる

自営業者の休業損害は計算方法一つで金額が激変するため、弁護士に依頼するメリットが非常に大きい分野です。

弁護士のサポートを受けて、保険会社との交渉を有利に進めましょう。

弁護士基準で算定・請求できるため増額が期待できる

弁護士基準で算定・請求できるため増額が期待できます。

弁護士基準では、過去の裁判例を参照しながら実際の経営実態を加味して計算が行われるため、自賠責基準や任意保険基準に比べて高額になるケースが多いです。

しかし、個人で交渉しても、保険会社が弁護士基準で算定した金額を考慮してくれるとは考えにくいです。弁護士が代理人となることで初めて、裁判所が認める弁護士基準での交渉が可能になることがほとんどです。

弁護士に依頼すれば、交通事故による収入喪失や固定費の負担を詳細に立証して、弁護士基準で算定した妥当な金額を提示できるため、日額の大幅な増額が期待できます。

否認されやすい固定費や現金売り上げも認めるよう交渉してもらえる

否認されやすい固定費や現金売り上げも認めるよう交渉してもらえます。

保険会社は本当に発生している経費か、実収入を正しく計上しているかを厳しく確認します。なかでも、現金商売などは疑われやすい傾向にあります。

弁護士に依頼すれば、膨大な帳簿の中から法的に認められる経費を精査し、裁判例などの法的根拠を示して論理的に反論してもらえます。

不十分な証明書類しかない場合でも、銀行口座の履歴や事業の実績を積極的に立証することで、正当な休業損害を獲得できる可能性があります。

弁護士費用特約を活用すれば費用負担ゼロで依頼できる

弁護士費用特約を活用できれば、条件次第では自己負担を抑えて依頼できる場合があります。

ご自身または家族が加入する保険に弁護士費用特約が付帯していれば、相談料や弁護士費用が一定額まで補償されるのが一般的です(上限額や対象範囲は保険会社・約款により異なります)。

一般的な交通事故の休業損害請求であれば上限額内で収まることがほとんどですので、実質的な自己負担ゼロで弁護士のサポートを受け、増額のメリットを享受できます。

早期に弁護士へ依頼することで交渉をスムーズに進めやすくなるため、結果的により高い休業損害を確保しやすくなります。

弁護士費用特約を利用できる場合は、迷わず弁護士に相談しましょう。

まとめ

自営業者の休業損害請求は、給与所得者に比べて証明の責任が重く、保険会社との知識格差で損をしやすい構造にあります。

しかし、固定費や青色申告特別控除を正しく計算し、諦めずに交渉すれば、事業を守るための適正な補償を獲得しやすくなります。

「確定申告の数字に自信がない」「保険会社の提示額に納得できない」という方は、示談書にサインする前に弁護士へ相談してみてください。あなたとあなたの大切な事業を守る方法が見つかるかもしれません。

休業損害請求を弁護士に依頼したいとお考えなら、ぜひネクスパート法律事務所にご相談ください。

ネクスパート法律事務所には、交通事故問題に精通した弁護士が数多く在籍しています。適正な休業損害額を獲得できるよう、全力でサポートいたします。

初回相談は30分無料です。対面のほか、リモートでのご相談にも対応していますので、事務所に足を運ぶのが難しい方も、ぜひお気軽にお問い合わせください。