事業承継特別保証制度・経営者保証とは?利用するメリット・流れを解説

事業承継で後継者を決める際に、現経営者の債務が問題になることがあります。 これまでは、後継者が当然のように引き継ぐものと考えていた経営者も多く、金融機関も事業承継時の経営者保証の解除に関しては、積極的ではありませんでした。

この問題を解決すべく、国によって「事業承継特別保証制度」が創設されました。

日本商工会議所と一般社団法人全国銀行協会が設置した「経営者保証に関するガイドライン研究会」によって、現経営者と後継者の保証契約について、改めて検討することを求められるようになりました。

ここでは、事業承継特別保証制度を始めとした経営者保証について、解説していきます。

事業承継特別保証制度

事業承継特別保証制度とは、事業承継時、一定の要件を満たす場合に、経営者保証が不要になる保証制度です。

令和元年12月23日より事前相談の受付が始まり、令和2年4月から運用が開始されています。

【ご利用いただける方】

次の(1)または(2)に該当し、かつ、(3)に該当する中小企業者

(1)保証申込受付日から3年以内に事業承継を予定する事業承継計画を有する法人

(2)令和2年1月1日から令和7年3月31日までに事業承継を実施した法人であって、

事業承継日から3年を経過していないもの

(3)次の①~④までに定める全ての要件を満たすこと

①資産超過であること

②EBITDA有利子負債倍率が10倍以内であること

※EBITDA有利子負債倍率=(借入金・社債-現預金)÷(営業利益+減価償却費)

③法人・個人の分離がなされていること

④返済緩和している借入金がないこと

【事業承継特別保証制度の概要】

| 保証限度額 | 2億8000万円(組合等の場合は4憶8000万円) |

| 対象資金 | 事業資金 (既存のプロパー借入金(個人保証あり)の本制度による借り換えも可能 ただし、一定の期間内に事業承継を実施した法人に対しては、事業承継前の借入金に係る借換資金に限る) |

| 返済方法 | 一括返済、または、分割返済 |

| 保証期間 | 一括返済:1年以内 分割返済:10年以内(据置期間は1年以内) |

| 信用保証料率 | 0.45%~1.90% 0.20%~1.15%(経営者保証コーディネーターによる確認を受けた場合) |

| 担保 | 必要に応じて徴求 |

| 保証人 | 不要 |

| 貸付金利 | 金融機関所定利率 |

| 申込方法 | 与信取引のある金融機関経由 |

添付資料 |

|

添付資料などの詳細については、条件によって異なる場合がありますので、事前に各信用保証機関へお問い合わせください。

事業承継特別保証制度を利用するメリット

事業承継において、後継者候補が承継を拒否する理由の1つとして、経営者保証があります。

事業承継特別保証制度を利用するメリットには以下のものがあります。 経営者保証がネックとなった後継者候補の問題解決の1つになるでしょう。

- 事業承継時に利用可能(事業承継後に利用できる場合もあり)

- 経営者保証が不要

- 経営者保証コーディネーターによる確認を受けた場合には信用保証料率が大幅に軽減

※経営者保証コーディナーターとは 経済産業省の委託、または、その委託を受けた者の再委託を受けて、事業の承継に対する支援にかかる事業を行うもの(事業承継ネットワーク事務局)が雇用する専門家

- 経営者保証ありの既存の借入金についても借り換え可能(本制度で経営者保証が不要に)

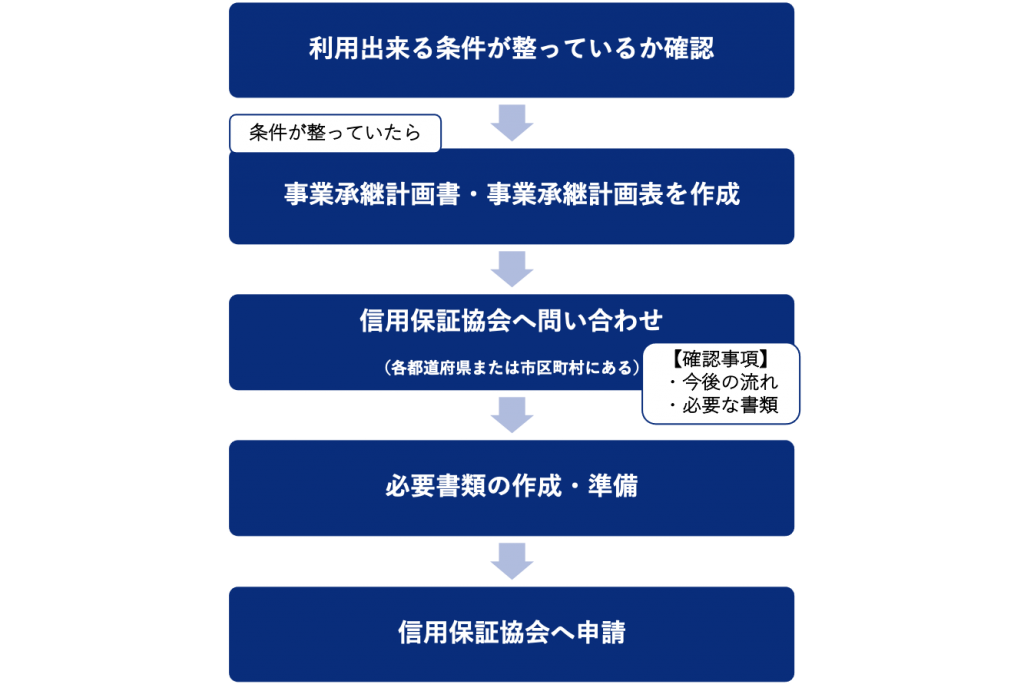

事業承継特別保証制度を利用する流れ

事業承継特別保証制度を利用する主な流れは、以下の通りです。  事業承継計画書は必須の書類となりますが、他の必要書類は条件によって異なります。

事業承継計画書は必須の書類となりますが、他の必要書類は条件によって異なります。

必要に応じて信用保証協会へ問い合わせましょう。 事前に事業承継計画書を作成しておくことで、抱えている問題への対策が明確になるので、スムーズに話を進められます。

他にもある「経営者保証なし」で受けられる融資

平成26年2月から運用が開始された「経営者保証に関するガイドライン(以下、「ガイドライン」という)」では、金融機関に対して、事業承継時の現経営者との保証契約の解除、あるいは、後継者との保証契約の必要性などについて、改めて検討することを求めています。

このガイドラインに、法的な拘束力はありませんが、これに沿って、事業者が財務基盤の強化などに取り組むことによって、金融機関が経営者の個人保証の解除に応じる可能性があります。

【ガイドラインの適用対象】

- 主債務者が中小企業であること

中小企業の範囲を超える企業や、個人事業主についても対象に含まれます。

- 保証人が個人であり、主債務者である中小企業の経営者等であること

いわゆる第三者による保証についても対象に含まれます。

- 主債務者である中小企業と保証人であるその経営者等が、弁済に誠実で、債権者の請求に応じて負債の状況を含む財産状況等を適切に開示していること

- 主債務者と保証人が反社会的勢力ではなく、そのおそれもないこと

【ガイドラインの主な事例】

- 経営者保証に依存しない融資の一層の促進

- 既存の保証契約の適切な見直し

- 保証債務の整理

また、経営者保証が事業承継の阻害要因とならないように、前経営者と後継者の双方からの二重徴求を原則として行わないことなどを盛り込んだ、経営者保証に関するガイドラインの特則(以下、「ガイドライン特則」という)が令和2年4月1日から適用になりました。

ガイドライン特則は、ガイドラインを補完するものとして、事業承継の際の主たる債務者や保証人、対象債権者において、期待される具体的な取り扱いを定めたものです。

今後広く活用され、経営者保証に依存しない融資の、より一層の実現に向けた取り組みが進むことで、円滑な事業承継が行われることが期待されています。

まとめ

事業承継の際に、現経営者が負っている債務は、当然のように後継者に引き継がれるものと考えている経営者は少なくありませんでした。

そして、そのことが、後継者が見つからないという問題にもなっていました。 経営者保証の問題を解決するために、「事業承継特別保証制度」が創設されました。制度を利用できる条件や、期限もあります。

重荷となっていた経営者保証の問題の解決に向けて、早めに事業承継に詳しい弁護士などに相談することをお勧めいたします。