自己破産の相談|弁護士に依頼するメリット・流れを徹底解説

自己破産は、借金の返済が困難になった人が、裁判所に申し立てることで借金の支払い義務を免除してもらう債務整理の一種です。

ただし、免除を受けるには、持っている財産(家や車など)を手放してお金に換え、債権者に分配する必要があります。

そのため、一定の資産を失うことになりますが、借金問題の解決策として有効です。

自己破産には条件があり、手続き費用もかかります。

まずは、無料相談窓口を利用して、状況に合った対応を検討してみましょう。

ここでは、自己破産の相談先や、弁護士に相談すべき理由、費用の目安などをわかりやすく解説します。

0120-949-229

0120-949-229

目次

自己破産の無料相談先

早速、自己破産の無料相談先を紹介していきます。

弁護士・司法書士

自己破産に詳しい弁護士や司法書士は、債務整理手続きのプロです。

借金の総額、財産の有無、家族構成などを踏まえ、自己破産が本当に適しているかを判断してくれます。

相談は初回無料の事務所も多く、実際の申立てまで依頼可能です。

相談したいだけでなく、実際に自己破産や債務整理を検討している人におすすめの相談先です。

法テラス

法テラスは国が運営する法律相談窓口で、収入や資産に関する一定の条件を満たせば、弁護士費用の立替制度も利用できます。

自己破産の流れや必要書類、費用の概算についても案内してもらえます。

経済的に余裕がなく、弁護士費用が払えない人や、どこに相談すればよいか分からない人におすすめです。

【参考:法テラス】

各都道府県の弁護士会・司法書士会

各地域の弁護士会や司法書士会でも、定期的に無料法律相談会を開催しています。

予約制のことが多く、相談時間は一回30分程度と限られますが、地域に密着した専門家に直接相談できるのが強みです。

弁護士や司法書士にいきなり依頼するのが不安な人や、近隣で信頼できる専門家を探したい人に適しています。

消費生活センター

消費生活センターは、借金問題全般に関する苦情や相談に対応しています。

自己破産手続きの詳しいサポートは行いませんが、状況を整理し、どの専門機関に相談すればよいかをアドバイスしてくれます。

借金問題に漠然と悩んでいる方や、悪質な業者に関する相談をしたい方におすすめです。

【参考:全国の消費生活センター等】

市役所などの市民相談窓口

市区町村の役所にも、無料の法律相談窓口を設けていることが多いです。

相談日や枠は限られますが、無料かつ身近な場所で相談できる点が魅力です。

相談時間は1回30分程度であることが多いため、あまり踏み込んだ相談はできません。

基本的な知識やアドバイスが欲しい人に向いています。

日本クレジットカウンセリング協会

多重債務者の支援を専門とする公益団体です。

借金の返済方法の見直しや家計管理のアドバイスを受けられ、自己破産以外の債務整理(任意整理や分割返済)も検討している人にとっても有効です。

中立的な立場から支援してくれるので、複数の借金に悩んでいる人に向いています。

【参考:日本クレジットカウンセリング協会】

自己破産について電話相談できる窓口

窓口に出向く時間がない場合や、出向けない事情がある場合には、電話相談をするのもおすすめです。

| 窓口名 | 電話番号 | 受付時間 |

| 法テラス・サポートダイヤル | 0570-078374 | 平日 9:00~21:00、土曜 9:00~17:00 |

| 日本クレジットカウンセリング協会(多重債務ほっとライン) | 0570-031640 | 月~金 10:00~12:40、14:00~16:40(祝日・年末年始除く) |

| 全国銀行協会相談室 | 0570-017109 または 03-5252-3772 | 月~金 9:00~17:00(祝日・銀行休業日除く) |

| 消費者ホットライン(国民生活センター) | 188 | 平日 9:00~17:00、土日祝 10:00~16:00(年末年始除く) |

特段の理由がなければ、まずは法テラスに電話することをおすすめします。

自己破産の相談は弁護士がおすすめな理由

自己破産の相談先は、弁護士が最もおすすめです。その理由を解説します。

相談後に債務整理ができるから

他の窓口でも相談をすることはできますが、実際に自己破産の手続きができるのは弁護士だけです。

自己破産を検討しているのであれば、弁護士に相談するのが一番早いです。

自己破産に向けた準備や裁判所への申立て書類の作成、手続きの代理まで一貫して任せられるため、法律知識がなくても安心して進められます。

自己破産以外の手段も検討できるから

自己破産以外にも任意整理や個人再生など、借金の状況に応じた手続きがあります。

弁護士に相談すれば、借金額や収入状況を踏まえて、あなたに最適な解決方法を提案してもらえます。

選択肢を広く持つためにも、弁護士の相談は有効です。

受任通知で取り立てがストップするから

弁護士に正式に依頼すると、貸金業者に受任通知を送ってくれます。

この通知が届くと、貸金業者は法律上、債務者本人への督促や取り立てを行うことが禁止されます(貸金業法)。

精神的に追い詰められている人には大きな安心材料となります。

自己破産の手続きをすべて代理してもらえるから

自己破産の申立ては複雑で、裁判所への提出書類も多く、個人で進めるのは困難です。

弁護士に依頼すれば、面倒な書類作成や裁判所とのやり取りをすべて代行してくれます。

手間が省けるだけでなく、精神的なストレスも軽減できるでしょう。

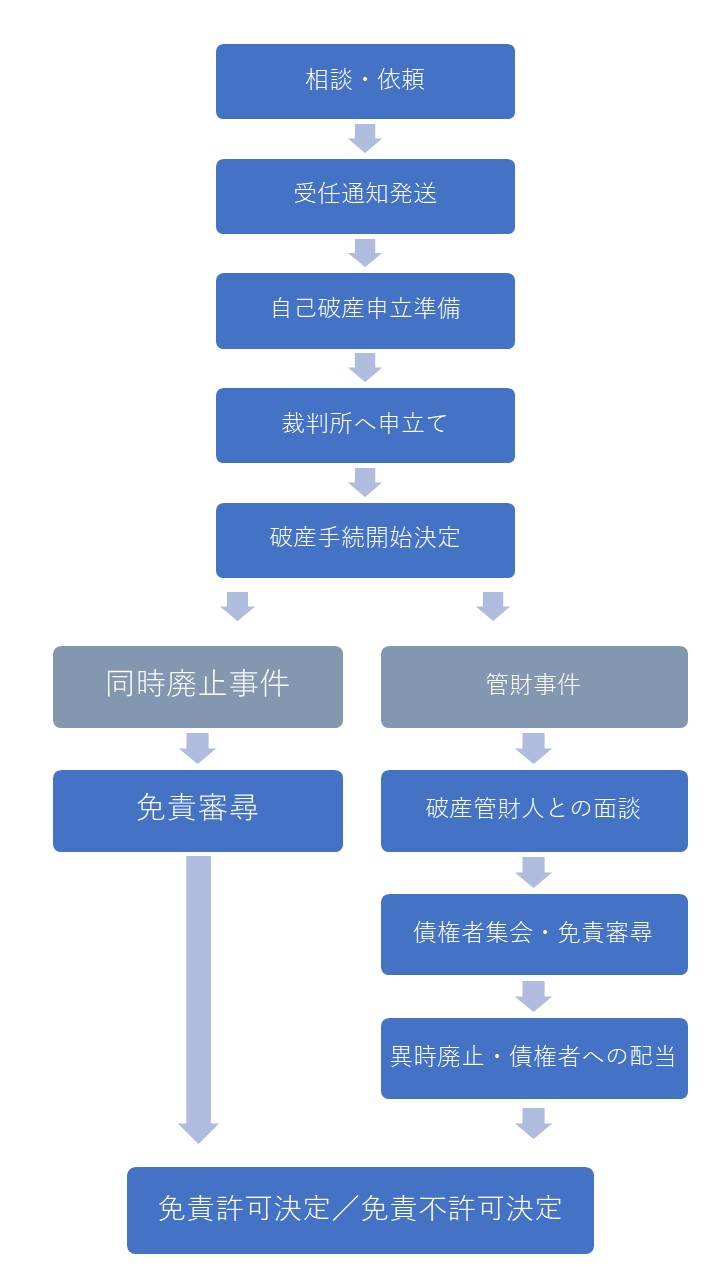

自己破産のご相談から解決までの流れ

自己破産のご相談から解決までの流れは以下のとおりです。

相談・依頼

まずはご相談いただき、弁護士費用や弁護士の提案する方針にご納得いただけたらご依頼ください。

受任通知の発送

ご依頼後、弁護士から各債権者へ受任通知を発送します。これにより、各債権者からの連絡はすべて弁護士が窓口となり、返済の請求をされなくなります。

自己破産申立準備

自己破産申立に必要な書類を集め、申立書を作成します。

裁判所へ申立

準備が整ったら、弁護士が裁判所に申立てを行います。

破産手続開始決定

申立が要件を満たし、裁判所に認められたら、破産手続開始決定が出ます。

破産管財人との面談

管財事件の場合、管財人との面談があります。

債権者集会・債権者への配当

債権者集会までに、管財人が財産の調査を行い、換価処分をします。債権者集会ではその報告等を行います。

免責審尋

管財事件の場合、債権者集会と同時に行われることが一般的です。免責許可を出してもよいか裁判所が判断します。

免責許可決定または免責不許可決定

免責審尋を受けて、免責許可決定または免責不許可決定が出ます。

免責許可決定が確定すると、債権者一覧表に記載した借金の返済義務が免除されます。

自己破産にかかる費用

実際に自己破産をする際の費用について説明します。大きくわけて、弁護士に払う報酬と、裁判所に払う手続き費用の2種類があります。

弁護士費用

弁護士費用は事務所によって異なりますが、30~60万円程度の事務所が多いです。

当事務所にご依頼いただく場合の弁護士費用は、債務整理の弁護士費用をご参照ください。

裁判所費用

裁判所に払う手続き費用は、自己破産が同時廃止事件になるか、管財事件になるかで大きく変わります。

同時廃止の場合は、数万円で済みますが、管財事件の場合は、20万円以上かかります。

同時廃止と管財事件の違いを知りたい人は、下記の記事をご覧ください。

法テラス経由だと自己破産は失敗しやすい?

法テラス経由かどうかは直接影響しない

法テラスを利用したからといって、自己破産が失敗しやすくなるわけではありません。

法テラスは、経済的に困っている人が弁護士に相談・依頼できるように支援する制度です。

法テラス経由であっても、弁護士が通常と同じように自己破産手続きを進めるので、制度自体が不利になることはありません。

破産が得意な弁護士に当たるとは限らない

法テラスを通じて紹介される弁護士は、自己破産に不慣れなケースもあります。

破産手続きに詳しくないと、説明が不十分だったり、進行に時間がかかったりすることも考えられます。

ただし、自分で法テラス対応の弁護士を検索・選任することも可能です。

不安な場合は、自分で法テラス対応の弁護士を探してみましょう。

まとめ

弁護士に相談するには緊張する、費用が高そうなどの理由から相談を躊躇されている方も少なくありません。

借金が返せない状態が続いてしまうと、裁判を起こされ、財産を差し押さえられてしまう可能性もあります。

自分で申し立てることや、司法書士に書類を作成してもらうことも可能ですが、自己破産を考えている場合には、弁護士に相談することをおすすめします。

※なお、当事務所では法テラスの民事法律扶助制度の利用を希望される方からのご相談は現在受け付けておりません。