更新日:2024年5月10日 (金)

公開日:2021年6月23日 (水)

事業譲渡におけるのれんとは?償却期間や算出方法についても解説!

サマリー

「のれん」と聞くと、お店の暖簾を思い浮かべる方もいると思います。

暖簾は屋号や商号が記され、店先に掲げられているものです。お店のブランド力の象徴でもあります。

貸借対照表の勘定科目のひとつである「のれん」も語源はそこからきているようです。

ここでは、事業譲渡におけるのれんについてご説明します。

次の2点についても解説していますので、ご参考になさってください。

・会計上と税務上の償却方法・償却期間の違い

・評価基準と算出方法

事業譲渡で発生するのれんとは

事業譲渡においてのれんは、譲渡価格を左右する重要な存在です。

ここでは、貸借対照表ののれんとは何かについてご説明します。

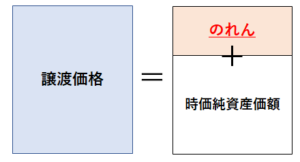

のれん

のれんとは、譲渡価格と時価純資産価額の差額のことです。

譲渡価格には、数字では表わしにくい以下の要素をのれん代として計上します。

- 社会的信用

- 知名度

- 技術力

- 従業員の能力

- 取引先や顧客との関係 など

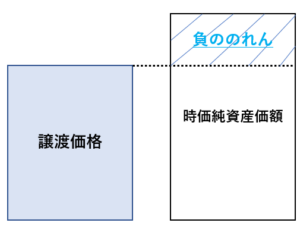

負ののれん

一方、譲渡価格が時価純資産価額よりも低かった場合、差額部分を負ののれんとして計上します。

負ののれんが発生する理由として次のものが挙げられます。

- 簿外債務がある

- 損害賠償請求のリスクがある

- 資産規模に対して収益性が低い など

のれんの償却

事業譲渡では、のれん代として金銭移動が発生するため、譲受企業は日本の会計基準に合わせてのれんを償却する必要があります。

次の2つの取扱いで償却方法が異なるため注意が必要です。

- 会計上の取扱い

- 税務上の取扱い

ここでは、それぞれの取扱いについてご説明します。

会計上の取扱い

のれんの会計処理については、財務会計基準機構の企業会計基準委員会において、次のように定められています。

のれんは、資産に計上し、20 年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。ただし、のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができる。

改正企業会計基準第21号「企業統合に関する会計基準」|企業会計基準委員会

つまり、会計上ののれんは、資産として扱い、譲受企業において効果が及んでいる20年以内に償却処理を行います。なお、のれんが重要でないと判断される場合は、事業譲渡が行われた年度に一括で計上します。

大企業の事業譲渡では、のれんが高額化することが多く、数年にわたって償却することが一般的です。しかし、中小企業同士の事業譲渡の場合は、のれんがあまり高騰しないため、一括計上とする企業が多いようです。

一方、負ののれんの会計処理については、次のとおり定められています。

負ののれんが生じると見込まれる場合には、次の処理を行う。ただし、負ののれんが生じると見込まれたときにおける取得原価が受け入れた資産及び引き受けた負債に配分された純額を下回る額に重要性が乏しい場合には、次の処理を行わずに、当該下回る額を当期の利益として処理することができる。

(1) 取得企業は、すべての識別可能資産及び負債(第 30 項の負債を含む。)が把握されているか、また、それらに対する取得原価の配分が適切に行われているかどうかを見直す。

(2) (1)の見直しを行っても、なお取得原価が受け入れた資産及び引き受けた負債に配分された純額を下回り、負ののれんが生じる場合には、当該負ののれんが生じた事業年度の利益として処理する。

改正企業会計基準第21号「企業統合に関する会計基準」|企業会計基準委員会

つまり、負ののれんは、事業譲渡が行われた年度に特別利益として一括で処理します。償却期間を自由に決められないことに注意が必要です。

税務上の取扱い

税務上は、のれんという資産分類は存在しません。

しかし、企業結合会計基準において、のれんの会計上の取扱いが明確化されたことにより、2006年度税制改正において、のれんに類似する概念として次の2つが取り入れられました。

- 資産調整勘定

- 差額負債調整勘定

以下でそれぞれご説明します。

資産調整勘定

資産調整勘定とは、事業譲渡によって対象となる譲渡企業から資産もしくは負債の移転を受けた場合に、交付した対価額(金銭の額および金銭以外の資産合計額)が移転資産および負債の時価純資産価額を超えた金額のことです(法人税法第62条の8①)。

つまり、会計上の「のれん」を指します。

差額負債調整勘定

差額負債調整勘定とは、事業譲渡に係る対価額が、譲渡企業より受け入れた資産及び負債の時価純資産価額に満たない場合のその満たない部分の金額のことです(法人税法第62条の8③)。

つまり、会計上の「負ののれん」を指します。

資産調整勘定、差額負債調整勘定のいずれも償却期間は5年です。また、2017年の税制改正により、月割計算することとなったため、事業譲渡がなされた月から数えて60か月間で償却するよう計上します。

のれん償却の留意点

会計上ののれんの償却期間は20年以内、負ののれんは譲渡年度に一括で償却するのに対し、税務上ののれん(資産調整勘定及び差額負債調整勘定)は、5年の定額償却となります。

よって、「のれん」と「資産調整勘定」、「負ののれん」と「差額負債調整勘定」の計上金額は一致しない場合があります。

会計上の取扱いと税務上の取扱いとで、償却の仕方が異なることに留意が必要です。

のれんの評価基準と算出方法

のれんは、無形資産であり、事業譲渡の潜在的な価値と言えます。

では、その価値はどのように評価し、算出するのでしょうか。

のれん代を算出するためには、まず譲渡企業の企業価値を求める必要があります。企業価値を算出し、その数値を時価純資産価格と比較することでのれん代が決まります。

ここでは、のれん代を算出するための企業の評価基準や企業価値の算出方法をご説明します。

評価基準

帝国データバンクの倒産集計を見ると2021年5月の倒産件数は461件(前年同月比60.1%増)でした。

開業したからといって、5年、10年と生き残る確率はそう高くはありません。

よって、経営期間が長いほど企業価値は高くなりそうですが、実は企業の経歴や該当事業の事業歴の長さは評価の基準に含まれません。

企業価値は以下の点に基づいて評価をします。

- 現在の資産や負債がどのくらいあるか

- 将来的に利益を生むことができるか

- 競合他社との比較

算出方法

算出方法は、どの点に重視して企業価値を決めるかによって次の3つに分かれます。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

それぞれご説明します。

コストアプローチ

コストアプローチとは、貸借対照表の純資産を時価で算定し直した上で、一株当たりの株価を計算する方法です。時価純資産法とも呼ばれています。中小企業の事業譲渡によく使われる評価方法です。

インカムアプローチ

インカムアプローチとは、譲渡される事業が将来計上すると思われる収入や利益を予想して現在価値に換算する方法です。より専門性の高い事業譲渡の際に使われる評価方法です。

マーケットアプローチ

マーケットアプローチとは、株式市場での類似企業や類似事業の株価に着目して算出する評価方法です。大企業の事業譲渡に使われる方法です。

企業価値の算出は、いずれの評価方法も、複雑な計算となるため専門家によって適正に行うことが望ましいです。

まとめ

事業譲渡におけるのれんとは、社会的信用や知名度といった企業のブランド力などを数値化したもので、譲渡価格を左右する重要な存在です。

事業譲渡を行う際は、償却の取扱いや企業価値の算出について、詳細な把握が必要となります。信頼のおける専門家に依頼すると良いでしょう。