IPOとは|準備前に知っておきたいこと

新規・成長企業においては、ベンチャーキャピタルなどからの初期投資の出口戦略として、M&AやIPOなど様々な手法が活用されています。

その中でも、日本では近年IPOを目指す企業は増加傾向にあります。

この記事では以下の2点を中心にIPOについてご説明します。

- IPOとは何か

- IPOの準備を始める前に知っておきたいこと

IPOとは

IPOとは、未上場企業が、新規に証券取引所を介して株式を公開することです。

「Initial(最初)Public(公開)Offering(売り物)」の略称であり、日本語では「新規上場」や「新規株式公開」といいます。

IPOでの株式の公開の方法は、新たな株式の公募と株主が保有している株式の売出が原則です。

株式は公開されると、証券取引所の株式市場を通じて誰でも自由に売買できるようになります。

未上場企業の場合、株主は、経営者やその同族等、特定の少数者に限られていることがほとんどです。しかし株式の公開後は、一般投資家が株主となります。

そのため、上場する企業には、次のような責任があります。

- 必要な内部管理体制を構築する

- 企業情報の適切な開示する

- 投資家から集めた資金をどのように活用して事業を行なっているか説明する

また、この責任は将来にわたり継続的に果たしていく必要があります。

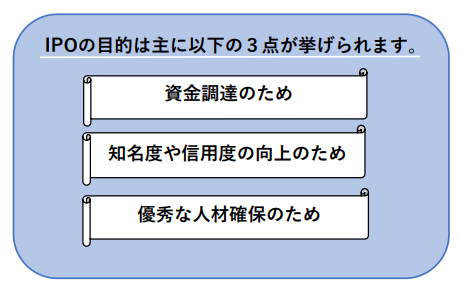

IPOの目的

資金調達のため

IPOの目的は、非公開株を公開し、投資家から資金調達を行うことです。IPOにより、新株を大量に発行して投資家に購入してもらうことで、事業資金の調達が可能となります。

新規公開株は「IPO株」と呼ばれ、投資家の間で人気があります。

IPOでは、上場前に公募によって株を購入できる機会があります。その公募価格は、同業他社の株価などを参考にして、証券会社によって提示されます。割安な水準に設定されることが一般的で、上場後の初値が公募価格を上回ることが多くなっています。

投資家は上場前の公募価格でIPO株を購入し、上場後に売却することで、売買差額による利益を期待しているのです。

知名度や信用度向上・優秀な人材確保のため

近年ベンチャーキャピタル、個人投資家、クラウドファンディングなど資金調達手段が多様化したこともあり、資金調達手段よりも知名度や信用度の向上や優秀な人材確保を重視してIPOを目指す企業が増えています。

参考:新規株式上場(IPO)意向調査(2019 年)|帝国データバンク

IPOには厳しい上場審査があり、その審査基準をクリアしている企業として、社会的な保証が得られます。そのため、社会的信用や知名度が上がり、より優秀な人材が集まることが期待できるのです。

上場企業と非上場企業の違い

上場企業に対して、非上場企業は、証券取引所での株式の売買が行われないという点で大きく異なります。

日本の企業は約386万社あり、そのうち上場企業は3860社です。

つまり、上場している企業は、0.1%にすぎず、企業のほとんどが非上場企業です。

数字を見ただけでもIPOの難しさが感じられますが、非上場企業の中にも上場基準を満たせるであろう有力企業は少なくありません。

例えば、以下の有名企業も非上場企業です。

- サントリー(飲料メーカー)

- JTB(旅行会社)

- 竹中工務店(ゼネコン)

- YKK(非鉄金属メーカー)

- ロッテ(菓子食品メーカー)

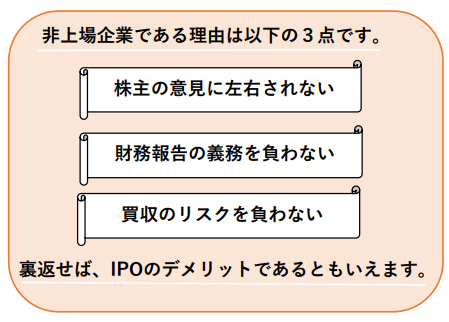

IPOで得られるメリットが多いにもかかわらずなぜ上場しないのでしょうか。

上場すると、証券取引所を介して誰でも自由に株式が売買できるようになります。

誰でも株主になれるということは、会社の経営方針に反対する人も株主になれるということです。

また、上場することで株主に対して財務状況を報告し、利益を還元していかなければなりません。

さらに、上場後株価が下がると買収のリスクが生じます。

市場の種類によってIPOの審査基準が異なる

IPOでは、各市場によって審査基準が異なるため、どこの市場に上場するかが問題となってきます。

そのため、市場の特色などを把握しておく必要があります。

ここでは、日本の株式市場について説明します。

株式市場

株式市場とは、売り手と買い手とが「株式」を取引する場所のことです。機能面から「発行市場」と「流通市場」に分けられます。

発行市場

企業が直接資金を調達する市場を指します。企業が発行した株式が、証券会社の仲介によって、最初の投資家に保有されます。

流通市場

発行された株式が投資家の間で売買され、転々と流通する市場を指します。流通市場での売買金額は、資金として企業へ渡るわけではありません。

株式の発行後は、いくら株価が上昇しても企業にお金が入らないので、企業には直接的なメリットがないように感じるかもしれません。

しかし、企業が新たに資金を必要とした場合、流通市場での売買金額が影響します。

新株の発行などによって資金調達をする際、株価はいくら調達できるかという基準になるからです。

また、株価が高ければ買収のリスクも低くなるため、上場後はいかに株価を下げないかという点が重要となります。

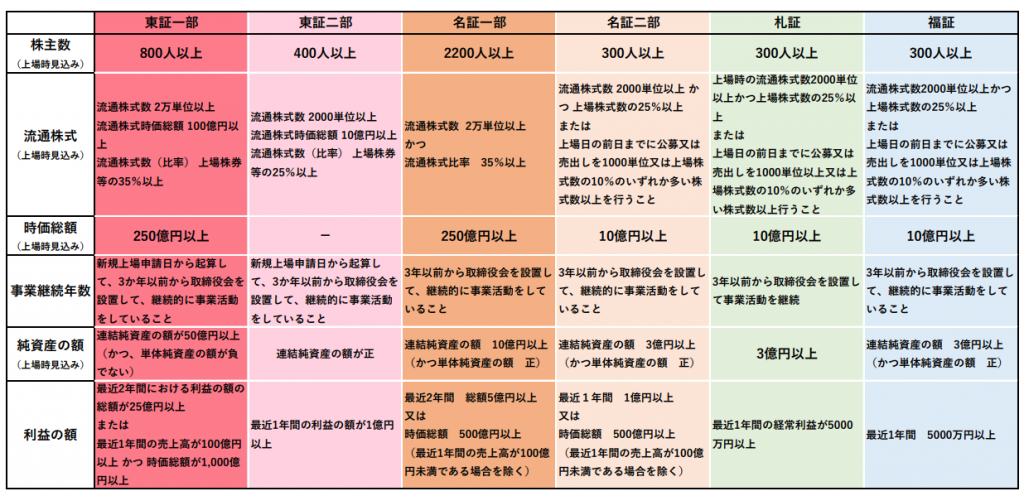

本則市場

本則市場とは、大企業や中堅企業が上場する各取引所の中心的な株式市場のことです。

日本には以下の証券取引所があります。

東京証券取引所と名古屋証券取引所は、それぞれ一部市場と二部市場があります。札幌証券取引所と福岡証券取引所には1つの市場が開設されています。

各市場の特色は以下のとおりです。

・東京証券取引所(東証)

東証には、市場第一部と市場第二部の本則市場があり、国内外を代表する大企業・中堅企業が上場する日本の中心的な株式市場です。

東証一部は、どの市場よりも上場会社数が多いことが一目瞭然です。

それは、日本で最も審査基準が厳しく、知名度や信頼度が高いことから、東証への上場を目指す企業が多いからです。

東証二部は、日本で2番目に評価が高いと言われる市場です。東証一部ほどではないですが、厳しい条件を満たした企業が上場できます。

・名古屋証券取引所(名証)

名証には、市場第一部と市場第二部の本則市場があり、大手企業や地元の中小企業が上場しています。

取引所内の名証記者クラブにおいては、中部地区の投資家に対する広範囲で効果的な情報発信の場が設けられています。

また、IRエキスポやIRセミナーを開催するなど、企業と個人投資家を繋ぐ上場サポートに積極的に取り組んでいます。

・札幌証券取引所(札証)

札証は、北海道を中心に経済活動を活性化させるため、地域密着型の市場となっています。IPOセミナーや企業経営者向けの札証成長塾、個人投資家向け会社説明会などを定期的に開催しています。

・福岡証券取引所(福証)

福証は、九州の地場企業が中心に上場している市場です。

取引促進・新規上場促進のための活動に加え、流通に関する研究やIR活動を行っています。

各取引所の上場に関する形式的基準を一部抜粋して、上場の条件を比較すると以下のようになります。

東証と比べ、地方証券取引所の上場条件が緩やかであることがわかります。

東証への上場のステップアップとして地方証券取引所に上場するという企業もあります。

また、地方市場であるからこそ、その地域の社会経済の活性化に貢献できるというメリットもあり、地方証券取引所への上場も戦略の一つとなりそうです。

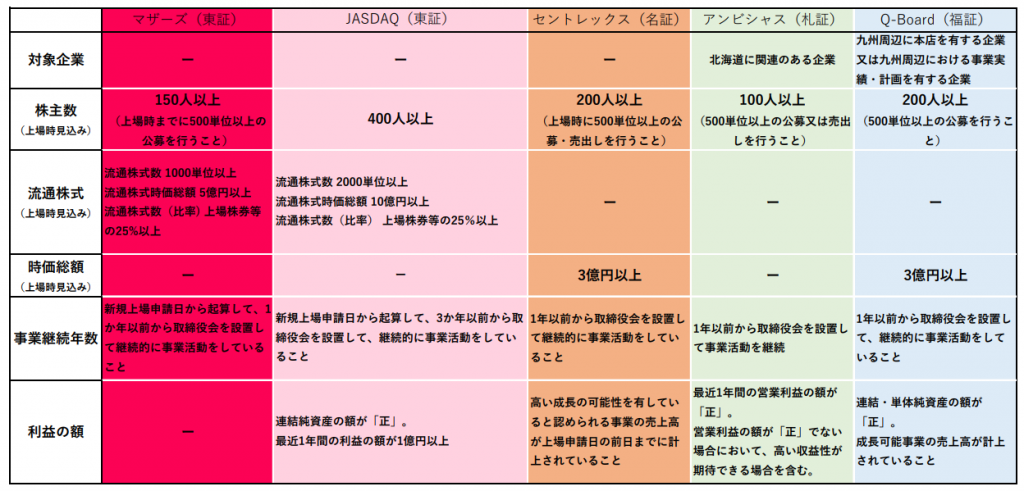

新興市場

新興市場は、その名の通り成長が著しい新興企業のための株式市場を指します。

各証券取引所において次の市場が開設されています。

- マザーズ(東京)

- JASDAQ スタンダード(東京)

- JASDAQ グロース(東京)

- セントレックス(名古屋)

- アンビシャス(札幌)

- Q-Board(福岡)

各市場の特色は以下のとおりです。

・マザーズ(東証)

東証一部へのステップアップを視野に入れた成長企業向けの市場です。

そのため、「高い成長可能性」を重視しています。

多くの成長企業に資金調達の場を提供するという観点から、上場対象企業の規模や業種などによる制限を設けていません。

・JASDAQ(東証)

以下の3つのコンセプトを掲げる市場です。

- 信頼性

- 革新性

- 地域・国際性

マザーズ同様にベンチャー企業向けの市場ですが、長い歴史を持つことから新興企業とは言えない老舗企業も並存しています。

JASDAQは以下の2区分が設けられています。

- スタンダード

一定の事業規模と実績を有する成長企業を対象としている市場

- グロース

特色ある技術やビジネスモデルを有し、より将来の成長可能性に富んだ企業群を対象としている市場

現在、新規上場については、スタンダードのみとなっています。

・セントレックス(名証)

本則市場へのステップアップを視野に入れた企業向けの市場です。

中部地区の企業のみならず、全国の企業を対象としており、規模や業種などによる制限を設けていません。

・アンビシャス(札証)

本則市場へのステップアップを視野に入れた、次のような企業向けの育成市場です。

- 北海道と何らかの繋がりを有している企業

- 成長が見込める、あるいは安定的な成長を続けている中小・中堅企業

企業規模の制限がなく、株主数等が緩和され、比較的上場しやすい市場となっています。

・Q-Board(福証)

九州周辺の地域経済に貢献し、成長が期待できる企業を対象とし、その育成を支援する市場です。

企業の継続性及び収益性の審査は行わず、企業内容・リスク情報等の開示の適切性を中心に審査されることが特徴です。

各取引所の新興市場の形式的基準を一部抜粋して、上場の条件を比較すると以下のようになります。

JASDAQでは、最低でも1年間の利益額が1億円以上、流通株式時価総額が10億円以上であることが求められていますが、ほかの市場は利益額や時価総額が緩やかな条件となっています。

TOKYO PRO Market

本則市場と新興市場のほかに、東証には「TOKYO PRO Market」と呼ばれる特定投資家(いわゆる「プロ投資家」)及び非居住者のみが直接売買できる市場があります。

ほかの市場と異なる点は以下のとおりです。

- 東証より認証を受けたJ-Adviserによって上場適格性の有無が判断される

- 株主数や利益の額など、上場時に求められる数値基準がない

- 監査証明が1年間で足りる

- 四半期開示や内部統制報告書の提出が任意のため、上場準備負担が一部軽減される

現在この市場に上場している企業は、業種・規模・地域性に偏りがない46社(2021.4.26時点)あり、上場のメリットを享受しています。

IPOのための事前準備

IPOを目指す企業は、収益基盤の強化や社内体制の整備など、上場企業としての役割を果すための準備を行わなければなりません。

ここでは、IPOに向けて何から始めたらよいかご説明します。

アドバイザーの選定

主幹事証券会社、監査法人、IPOコンサルティング会社、弁護士などのアドバイザーが早期に関与することで、以下のようなメリットがあります。

- 改善事項の早期把握

- 改善作業の効率化

- 内部管理体制整備の効率化

アドバイザーらによって、改善事項を洗い出し、何を・どの順序で・どの程度・どうやって改善するかを指導されることにより、より効率的な準備が可能となり、費用軽減にも繋がります。

事業計画

上場審査では、事業計画が適切な方法と工程で作成されているかが確認されます。

例えば、東証一部・二部の実質審査基準における要件は…

事業計画が、そのビジネスモデル、事業環境、リスク要因等を踏まえて、適切に策定されていると認められる ことです。

つまり、企業が今後どのように事業を運営していくのか、具体的な行動を内外に示す事業計画書を作成しなければなりません。

事業計画書には、以下の項目を明確に盛り込む必要があります。

- 経営理念・ビジョン

- 事業環境(内部・外部)の分析

- ビジネスモデルの特徴(長所・短所)

- 経営戦略(全体・個別)

- 数値計画(利益計画、販売計画、仕入・生産計画、設備投資計画、人員計画、資金計画など)

また、次のポイントに注意して作成しましょう。

- 整合性が取れているか

- 実行可能性があるか

- 客観的な視点で評価できているか

- 成長性をアピールできているか

IPOのためには、ただ事業計画を作成すれば良いわけではありません。

事業計画の進捗管理が重要です。

当初の事業計画のままでは、情勢や経営環境の変化に適用できず、整合性が取れなくなる場合があります。

そのため、事業計画は随時見直しを図り、修正しなければなりません。

どこに不備が起きて、どのように改善したかなど、進捗をデータ化して管理することが重要です。

会計制度の整備

日本公認会計士協会では、ショートレビューや会計監査を受ける前の事前準備として以下のポイントを挙げています。

- 会計データ・裏付け証憑の整理

- 発生主義会計及び収益認識会計基準への対応

- 棚卸資産管理

- 原価計算体制

- 資産・負債の管理

- 連結決算

- 関連当事者取引の把握・整理

- 内部管理体制の構築

- 労務管理

- 情報システムの内部統制

- 不正への対応

- 会計上の見積り

- 会計基準の選択

会計監査を受けようとしたときの事前準備のポイント|日本公認会計士協会

IPOにおいて監査法人の会計監査は必要不可欠です。

監査法人との監査契約が締結できなければ、上場申請に必須の直前2期分の会計監査が受けられず、IPOが実現できません。

上記を参考に会計制度の整備を行いましょう。

資本政策の策定

資本政策とは、事業計画を遂行するための資金調達及び株主構成計画のことです。

事業計画をもとに具体的な上場時期や市場を定めた上で、以下の事項を総合的に検討して決定する必要があります。

- 資金調達

- 上場審査の形式基準の充足

- 経営権の確保や安定株主対策等を踏まえた株主構成

- 役員・従業員へのインセンティブの付与

- 創業者利益

- 事業承継・相続対策

以下、ひとつずつ見ていきましょう。

資金調達

いつ・誰から・どのような方法でいくらの資金を調達する必要があるのかを検討する必要があります。

株式による資金調達を目的とした資本政策の方法は以下が挙げられます。

- 第三者割当増資

特定の第三者に新株引受権を発行する方法です。

資本政策の資金調達手段としてよく用いられる方法で、金融機関系のファンドやベンチャーキャピタルらによる出資が考えられます。資金調達だけでなく、引受先との関係を強化できるなどのメリットもあります。

ただし、経営者の持株比率が低下したり、発行済株式数が増加すると1株当たりの価値が減少したりするため、注意が必要です。

- 株主割当増資

既存株主に新株引受権を持分比率に応じて割り当てて発行する方法です。

既存株主の議決権の割合を変化させずに、資本金と発行済株式数を増加できます。

- 株式移動

特定の者から特定の者へ既存株式を売買や贈与によって移動する方法です。

資金面や税金面で売買とするか、贈与とするか検討する必要があります。

- 種類株式の発行

配当の優先権や残余財産分配の優先権がついた株式を発行する方法です。

付与する権利内容に経済的価値があれば、普通株式より高い株価で購入してもらえます。

- 新株予約権の発行

新株予約権とは、一定期間内において、あらかじめ定めた価額でその発行会社の株式の交付を受けられる権利のことです。

新株を発行しても思うように出資者が募らない場合の最終手段として、社外向けに新株予約権を発行します。

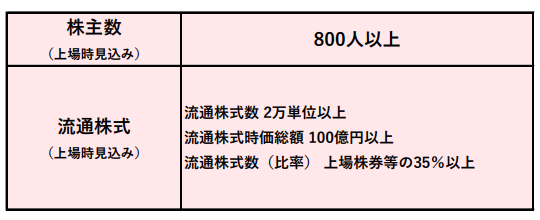

上場審査の形式基準の充足

上場予定の取引所の基準を満たしていなければなりません。

例えば、東証一部では、以下のような形式基準を設けています。

流通株式とは、上場株式数のうち役員所有の株式や企業が所有する自己株式などの所有が固定的で流通可能性が認められない株式を除いた株式のことです。

上記に挙げた資本政策の方法のほか、発行済株式を以下の方法によって調整することが可能です。

- 株式分割

既存の株式を細分化して、株式数を増やす方法です。

既存株主に対して平等に無償で行い、持株比率を変動させずに発行済株式数を増やせます。株価の割高感を修正する際に行う方法です。

- 株式併合

複数の株式を合わせて、発行済み株式数を減らす方法で、株式分割と逆の効果を生じさせます。

既存株主に対して平等に無償で行い、持株比率を変動させずに発行済株式数を減らせます。

しかし、併合により1株未満の端数が出る場合は、現金精算しなければなりません。また、議決権がなくなる株主が生じ、株主にとって不利益となる場合もあります。

経営権の確保や安定株主対策等を踏まえた株主構成

長期的に安定した経営を行うためには、一定の議決権を確保する必要があります。

経営者一人で確保できれば良いですが、難しい場合は、自社株を特定の信用度の高い株主に集約させることが重要です。

持株比率を考慮した株主構成を検討する必要があります。

役員・従業員へのインセンティブの付与

業績に応じた成果報酬を与えることで、役員や従業員のモチベーションの向上が期待できます。

役員や従業員などに対して、どのようなインセンティブを付与するか検討することも重要です。

例えば、以下の方法があります。

- ストックオプション制度の導入

ストックオプションとは、役員や従業員などが自社株をあらかじめ決められた価格で購入できる権利のことです。

新株予約権を与えられた役員や従業員が、その業務遂行により業績が向上すれば、株価の上昇に繋がります。役員や従業員は株価上昇時に権利を行使することで、値上がり分の利益を得ることができます。

- 従業員持株会の設置

従業員が給与や賞与の一部を原資として会社の株式を定期的に購入する制度です。

従業員の財産形成やモチベーションの向上、安定株主の確保といったメリットがあります。

創業者利益

創業者利益とは、一般的に上場時の売出によって確保する株式売却益のことです。

創業者がいつ・どれくらいの株式を売却するか検討する必要があります。

上場後の創業者による売却は、株主の不安を煽り株価の下落に繋がることがあります。また、インサイダー取引規制により売却が困難となるので、注意が必要です。

事業承継・相続対策

上場後は、上場前に比べて株価が高くなることが予想されます。

例えば、経営者が亡くなり相続が発生した場合に、多額の税金を負担しなければならず、事業承継に影響を与える可能性があります。

上場前に後継者へ一部株式移動を行うことや、財産保全会社の設立を検討する必要があります。

資本政策は、いったん実行すると、株主の既得権の観点などから修正が困難となるため、慎重に検討しなければなりません。

まとめ

IPOには膨大な費用と時間がかかります。

メリットやデメリットを理解し、事前に申請までの流れを把握することで、効率的な準備を行うことが重要です。

IPOのための具体的な手順については、以下の記事を参照ください。

関連記事

-

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる - コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応

- 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要