事業譲渡における消費税|課税資産・非課税資産について解説!

事業譲渡とは、会社が事業の全部または一部を第三者へ譲渡することです。

事業譲渡で発生する主な税金は、消費税と法人税の2つです。

この記事では、主に次の3点についてご説明します。

- 課税資産と非課税資産の分類

- 消費税の計算方法

- 事業譲渡における消費税の注意点

最後に、法人税と不動産にかかる税金についても触れていますので、参考になさってください。

事業譲渡における消費税

事業譲渡をすると消費税が発生するのはなぜでしょうか?

事業譲渡では、事業に係る資産や負債の一切を譲渡することが可能です。

資産は、消費税の課税対象となるか否かで次の2つに分類されます。

- 課税資産

- 非課税資産

事業譲渡はこれらの資産を売買する行為です。そのため、売却する資産の中に課税資産が含まれると、課税資産について消費税が発生します。

ここでは、課税資産と非課税資産にはどのようなものがあるのかご説明します。

課税資産

代表的な課税資産は次のとおりです。

- 有形固定資産

- 無形固定資産

- 棚卸資産

- のれん代(営業権)

課税資産に分類される資産は、消費税の課税対象となります。

以下、ひとつずつ見ていきましょう。

有形固定資産

有形固定資産とは、事業活動で使用するために所有している有形の資産を指します。

具体的には以下が挙げられます。

- 建物

- 施設

- 設備

- 車両運搬具(営業車など)

- 器具備品

- 機械装置

- 専門工具類

- 船舶

ここで注意しておきたいのは、土地は例外的に非課税となることです。土地については後述します。

無形固定資産

無形固定資産とは、貸借対照表に計上される無形の資産を指します。

具体的には以下が挙げられます。

- 特許権

- 実用新案権

- 意匠権

- 著作権

- 商標権

- 漁業権

- ソフトウェア

長期にわたって利用できる「権利」がこれに該当します。

棚卸資産

棚卸資産とは、企業が販売や加工をすることを目的に保有している資産を指します。

具体的には以下が挙げられます。

- 在庫

- 仕掛品

- 原材料

在庫は、毎日帳簿価格が変動します。

よって、事前に予測した棚卸資産の価格と事業譲渡日の価格が大きく異なる場合があります。棚卸価格が大きければ、そこに係る消費税も大きくなるため、注意が必要です。

のれん代(営業権)

のれん代が高額になれば、そこに係る消費税も高額になります。

のれんとは、目に見えない資産価値のことです(ブランドなど)。

具体的な計算式は、以下のとおりです(時価純資産法)。

評価倍率は、業界や買手企業のニーズ・期待値の高さによって異なります。

非課税資産

代表的な非課税資産は次のとおりです。

- 土地

- 有価証券

- 債権

非課税資産に分類される資産は、消費税の課税対象外となります。

以下、ひとつずつ見ていきましょう。

土地

土地は、有形固定資産です。

しかし事業譲渡では、土地は「消費されないもの」と考えられるため消費税の性格になじまず、課税対象外とされています。

有価証券

有価証券とは、企業が保有する財産権を証明する証書を指します。

具体的には以下が挙げられます。

- 株式

- 債券

- 手形

- 小切手

債権

債権とは、相手方に対して財産上の給付行為を請求する権利を指します。

具体的には以下が挙げられます。

- 売掛金

- 未回収金

- 貸付金

事業譲渡における消費税の計算方法

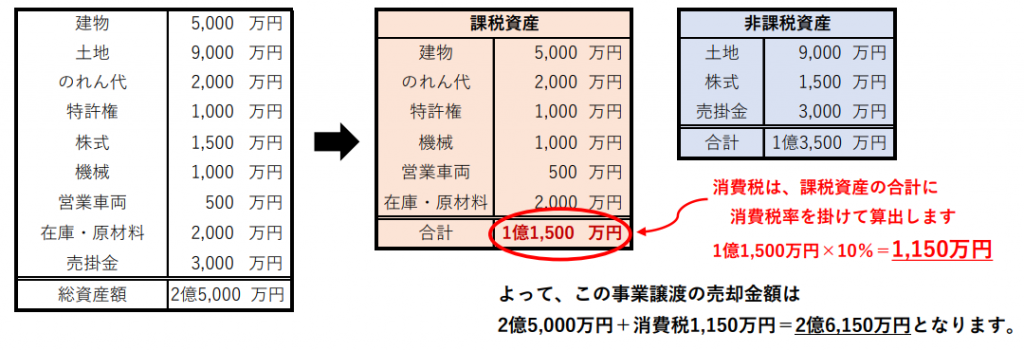

譲渡資産を課税資産と非課税資産に分類できれば、消費税は容易に算出できます。

ここでは具体的な計算方法をご説明します。

具体的な計算方法

消費税は次の手順で算出します。

- 譲渡する資産を課税資産と非課税資産に分類します。

- 課税資産の合計金額に消費税率を掛けます。

なお、2021年現在の消費税率は「10%」です。

消費税に関する注意点

事業譲渡における消費税は、以下の点に注意する必要があります。

- 譲渡する課税資産が多いほど、比例して高額になる

例えば、ブランド力が高い評価を得ている事業譲渡の場合、のれん代が高額となり、それに比例して消費税も高額になります。

- 消費税の納税義務者は譲渡企業

事業譲渡企業(売手)は、事業譲受企業(買手)から消費税を徴収し、消費税申告時に納付する必要があります。

事業譲受企業は、仕入控除税額として認識される部分については、還付を受けることが可能です。ただし、簡易課税を採用していると消費税の還付は受けられないため注意が必要です。

- 課税資産に飲食料品がある場合は軽減税率対象になる

2019年10月より「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に消費税の軽減税率制度が実施されました。

例えば一定の条件を満たした飲食事業の譲渡の場合、棚卸資産に飲食料品が含まれていれば軽減税率の対象となるため、計算時に注意しなければなりません。

- 消費税率の変動

2019年10月より消費税率は10%となりました。今後も情勢によっては、消費税が引き上げられる可能性はあります。

消費税率の変動による影響も考慮しなければなりません。

事業譲渡における消費税以外の税金

事業譲渡では、消費税のほかに法人税が発生します。

また、譲渡する資産の中に不動産がある場合は不動産にかかる税金も発生します。

ここでは、消費税以外の税についてご説明します。

法人税

事業譲渡における売却利益は、法人税の課税対象となります。納税義務者は、譲渡企業(売手)です。

売却利益とは、譲渡対象事業の資産と負債の差額を超えた売却金額を指します。

つまり、譲渡価格が譲渡資産総額の同等以下であれば、売却利益は出ず、法人税は発生しません。

不動産に関する税金

譲渡する資産の中に不動産がある場合は、譲受企業(買手)が以下の税金を負担する義務があります。

- 不動産所得税

- 登録免許税

株式譲渡や会社分割における消費税の取扱いの違い

事業譲渡において消費税の負担が大きい場合、消費税が発生しない以下の方法を検討することも重要です。

・株式譲渡の場合

株式譲渡とは、経営者などが保有株式を買手に譲渡し、会社の経営を承継させることです。

事業譲渡が「事業」を譲渡するのに対し、株式譲渡は「株式」を譲渡する点で異なります。

株式は非課税資産となるため、消費税は発生しません。

・会社分割の場合

会社分割とは、事業の一部もしくは全部を、ほかの会社に承継させることです。

売手企業の事業が移転するという点で、事業譲渡と類似します。

しかし、会社分割は、企業の組織再編行為であり、個々の資産の売買という性格ではないことから消費税は発生しません。

まとめ

事業譲渡における消費税は、課税資産と非課税資産の分類を理解することが重要です。

譲渡する課税資産の価格が大きければ、それに比例して消費税も大きくなります。

有効な消費税対策を講じるためにも、M&Aを検討している方は、一度弁護士にご相談してみてはいかがでしょうか。

関連記事

-

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる - コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応

- 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要