IPOに絶対不可欠な3つの「監査」を解説!

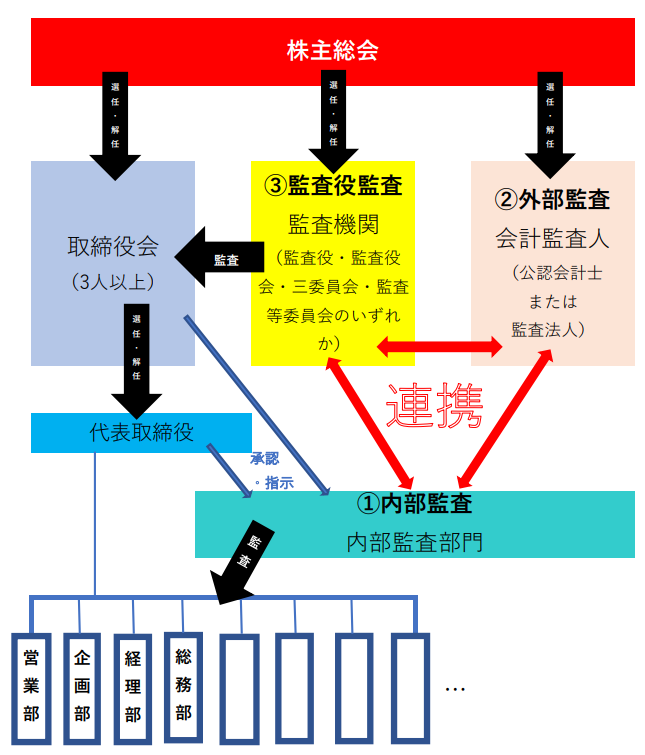

会社に関する「監査」には、以下の3つがあります。

- 企業内による「内部監査」

- 監査法人などの第三者による「外部監査」

- 監査役による「監査役監査」

IPOのためには、監査の効率化と品質向上を行い、コーポレートガバナンスを充実させる必要があります。

ここでは、それぞれの「監査」について説明します。

IPO監査~①内部監査

内部監査は法令上定められていません。

しかし、IPOにおいて内部監査部門を設置し、実質的な内部監査を行うことは必須要件となっています。

ここでは、内部監査について説明します。

内部監査とは

一般社団法人日本内部監査協会の内部監査基準において、内部監査の本質について以下のように定めています。

内部監査とは、組織体の経営目標の効果的な達成に役立つことを目的として、合法性と合理性の観点から公正かつ独立の立場で、ガバナンス・プロセス、リスク・マネジメントおよびコントロールに関連する経営諸活動の遂行状況を、内部監査人としての規律遵守の態度をもって評価し、これに基づいて客観的意見を述べ、助言・勧告を行うアシュアランス業務、および特定の経営諸活動の支援を行うアドバイザリー業務である。

つまり、内部監査の主な目的は、企業の利益に貢献することです。

以下のようなポイントを確認し、改善が必要な部分については助言や支援を行います。

- 経営者の指揮のもと、社内規定等に基づいた経営がなされているか

- あらゆる経営リスクを把握し対策を講じているか

- 実行されている部分についてはその保証を行っているか

内部監査部門の設置

内部監査部門の設置する大まかな流れは以下の通りです。

- 社内の内部監査規定を作成

- 社長等の経営者及び取締役会で承認を受ける

- 内部監査人の責任及び権限についての基本的事項を定め、明記する

内部監査部門の主な設置要件は以下の2点です。

1.営業部門や管理部門などの一般業務部門から独立していること

2.経営者直属の部署として設置すること

企業の規模によって独立の部門や専任担当者を設置できない場合は、2名以上の他部門と兼任の内部監査担当者を選定し、内部監査を実施しましょう。この場合、内部監査担当者は、自己監査とならないよう所属部門以外の部門の内部監査を実施する必要があります。

内部監査人は、以下を兼ね備えた人物が適任です。

・企業についての十分な知識、技術及びその他の能力を身に着けている

・ガバナンス、業務プロセス、IT、経理・財務、労務・人事、法務に関する幅広い知見を持っている

・各被監査部門の責任者と対等に意見交換や指摘ができる

しかし、そのような人材を社内での人員配置や内部監査経験のある方の中途採用によって確保できればよいですが、容易ではありません。

そのためアウトソーシング会社を利用する企業も増えています。

内部監査をアウトソーシングすることで、一定以上の監査品質を保ちながら監査を行うことが可能です。

アウトソーシングとは、「アウト(外部)」と「ソーシング(資源利用)」を組み合わせた和製英語で、一部の業務を社外から調達する経営手法のことです。「人材派遣」と外部リソースに業務を委託する点で共通しますが、人材派遣は「業務を依頼する人」に対価を支払うのに対し、アウトソーシングは「業務や成果物」に対価を支払い、業務の企画・設計から運営までを委託することを指します。

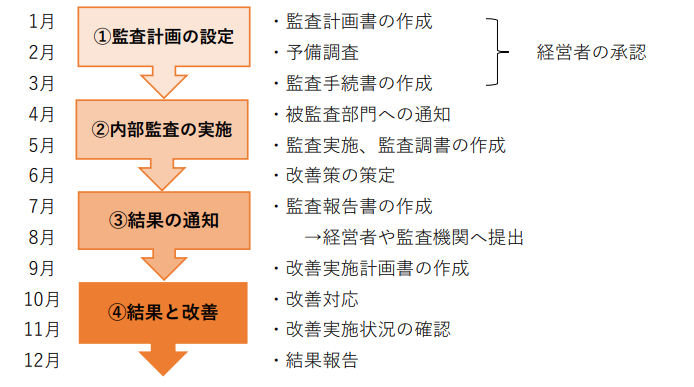

内部監査の運用

内部監査は1年を通して以下のような工程で行います(12月決算と仮定します)。

・監査計画の設定

年度監査計画を策定し、社長等経営者の承認を受ける必要があります。

監査対象となる部門(被監査部門)を設定し、予備調査を行いながら、監査計画書及び具体的な実施内容や手順を記した監査手続書を作成します。

・内部監査の実施

年度監査計画をもとに行う定期監査は、事前に被監査部門に対し監査の実施について書面において通知する必要があります。

監査過程は調書に残すことが重要です。監査を実施したら、調書をもとに被監査部門と意見交換及び改善策の検討を行います。

・監査結果と改善

監査担当者は、監査終了後速やかに監査報告書を作成し、社長等経営者及び被監査部門に対して結果を通知します。また、取締役会や監査役への報告も必要です。

監査結果をもとにした社長等経営者の改善指摘事項について、被監査部門は、改善方法や対策について改善実施計画書などを作成して回答します。

その回答をもとに監査担当者は各部門の改善実施状況を随時確認し、その結果報告を行う流れとなります。

IPO準備において内部監査の機能の有無は、主幹事証券会社による審査対象であり、1年目の内部監査は、全部門の実査が求められます。2年目以降の監査対象部門は、主幹事証券会社と精査して行うと良いでしょう。

また、上場後においても「財務報告に係る内部統制報告制度(J-SOX)」に関して、内部監査の実施とその結果が内部統制の要素として重要となるため、内部監査の機能が関与します。

IPO監査~②外部監査

監査法人や公認会計士によって行われる外部監査には、以下の2つがあります。

- 株主及び債権者保護の目的で行われる「会社法監査」

- 投資家保護のために行われる「金融商品取引法監査」

いずれも会計に関する監査ですが、IPOのためには、証券取引所の規則により金融商品取引法第193条の2第1項の規定に準ずる監査が必要とされています。

ここでは、IPOのための外部監査について説明します。

外部監査の役割とは

IPO準備における企業に対する監査法人の主な役割は、以下の3つです。

・証券取引所における上場審査基準で求められる「会計監査」を実施すること

・監査の対象となる財務諸表等の作成についての指導・助言を実施すること

・株式上場後に適用される内部統制報告制度(J-SOX)に対応した社内管理体制の整備についての指導・助言を実施すること

なお、各証券取引所では、財務諸表の信頼性向上のためにIPO企業に対して、上場会社監査事務所による監査を義務付けています。

上場会社監査事務所とは、日本公認会計士協会の上場会社監査事務所名簿に登録されている監査事務所のことです。上場会社監査事務所登録制度について|日本公認会計士協会

財務諸表監査(会計監査)

監査法人が担う会計監査は、財務諸表の適正性に関する監査であり、監査報告書において財務諸表が適正か否かの意見表明をする目的で行われます。

また、監査法人は、財務書類の作成業務を行うことや、社内管理体制の構築方法を決定することはできないため、企業自身が監査法人の指導・助言を十分受けたうえで、財務書類を作成しなければなりません。

監査対象となる財務諸表は、連結財務諸表規則及び財務諸表等規則に従って作成することが要請され、会社法に従って作成される連結計算書類及び計算書類等よりも詳細な記載が必要となります。

内部統制報告制度(J-SOX)への対応

内部統制報告制度とは、金融商品取引法において、上場している会社が事業年度ごとに、公認会計士または監査法人の監査を受けた「内部統制報告書」を有価証券報告書と合わせて内閣総理大臣に提出することを義務づけたものです。

財務報告における信頼性の確保を主な目的としています。

内部統制報告書は、財務報告にかかる内部統制の評価内容などを記した書類です。

企業の財務計算に関する書類やその他の財務報告にかかる情報を適正に作成する体制が整っているかを企業自身が評価し、その評価に対し、公認会計士または監査法人は監査し、適正の是非を表明します。

上場申請時の提出は求められませんが、内部統制報告制度への対応状況は審査対象となります。審査項目として、内部監査等の内部統制の運用状況があげられているため、IPO準備では、公認会計士または監査法人からの助言を受けながら上場後に備えた内部統制の整備が必要です。

なお、大会社を除く上場企業は、新規上場後3年間は内部統制報告書に対する公認会計士または監査法人の「監査」は免除されています。

IPO監査~③機関設計と監査役監査

ここでは、IPOのために必要な機関設計と監査役監査について説明します。

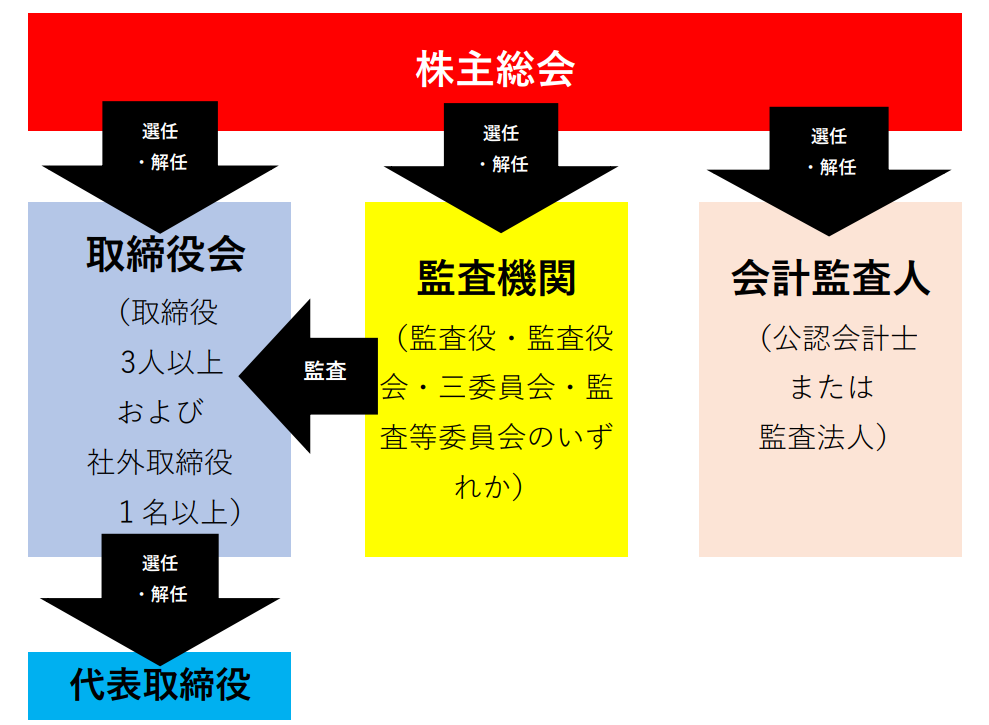

公開会社の機関設計

IPOのためには、準備段階で公開会社にする必要があります。

公開会社とは、株式の譲渡に制限を設けていない会社のことで(会社法2条5号)、上場審査に要求されるコーポレートガバナンスや社内管理体制を充足するためには、以下の4つの機関や役職を設置する必要があります。

・ 取締役会の設置

・ 最低3人以上の取締役及び社外独立取締役1名の選任

・ 監査役(会)の設置、あるいは監査等委員会または指名委員会の設置

・ 会計監査人の設置

監査役の設置

監査役は、取締役や会計参与の職務執行を監査する機関です。

IPOにあたっては、監査役は社外独立役員でなければならず、ほかの常勤の仕事を持たず、営業時間中は原則として監査役の仕事に専念する常勤監査役の選任を行わなければなりません。

監査役の社外要件は以下5つです。

・その就任の前10年間当該株式会社またはその子会社の取締役、会計参与、もしくは執行役または支配人その他の使用人であったことがないこと

・その就任の前10年以内のいずれかの時において、当該株式会社またはその子会社の監査役であったことがある者にあっては、当該監査役への就任の前10年間当該株式会社またはその子会社の取締役、会計参与もしくは執行役または支配人その他の使用人であったことがないこと

・当該株式会社の親会社等または親会社等の取締役、監査役もしくは執行役もしくは支配人その他の使用人でないこと

・当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと

・当該株式会社の取締役もしくは執行役もしくは支配人その他の重要な使用人または親会社等の配偶者または2親等内の親族ではないこと

監査役会の設置

資本金5億円以上などの大会社の場合は、監査役ではなく監査役会の設置が必要となります。

監査役会の役割は、監査役と同様に監査報告書の作成、常勤監査役の選任または解任、監査役の職務執行にかかわる決定を行います。

監査役が最低3名以上、うち1名以上の常勤監査役、半数以上が社外監査役で構成されなければなりません。

なお、監査役会の設置に代えて、監査等委員会または三委員会を設置することも可能です。

・監査等委員会(監査等委員会設置会社)

監査役会を設置する代わりに、業務執行取締役をチェックする役割に限定した取締役3名以上、その半数以上を社外取締役で構成する監査等委員会を設置することもできます。

監査役会設置会社は、構成人数の過半数が社外監査役でなければならず、また取締役会の監督機能を充実させるために社外取締役も複数選任するとなると、人員確保の負担が大きくなってしまうため、監査等委員会の設置を選択する企業もあります。

・三委員会(指名委員会等設置会社)

監査役会を設置する代わりに、3名以上の取締役とその過半数が社外取締役で構成された指名委員会・監査委員会・報酬委員会の3つの委員会を設置することもできます。

監査役監査

監査役監査は、株主及び債権者保護の目的で、取締役の職務執行を監査します。

具体的には、取締役が違法行為や不正行為などにより企業へ著しい損害を及ぼすことはないかなど、会社に対して善管注意義務を果たしているかを監査します。

監査役は、会社と委任関係にある会社法上(会社法330条、329条1項)の役員であり、弁護士や公認会計士が選任されるケースが多くみられます。

よって、必ずしも会計に知見があるとは限らず、会計監査人の要望や会計監査における意見などを聴取し合い、法的に執行部門から独立した立場で判断しなければなりません。

まとめ

IPOにおいては「内部監査」、「外部監査」、「監査役監査」を設置する必要があります。

いずれもIPO準備の段階で整備・運用を行い、それぞれが連携をとり、適正かつ効率的な監査を行うことが重要です。

関連記事

-

コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応

コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応 - 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要

- 【保全処分・引渡し命令】譲渡担保・所有権留保の新ルール―譲渡担保新法で新設された動産担保の独行手続き