会社設立のメリット・デメリット|個人事業主か法人か判断する基準

事業を始めるにあたり、会社を設立するか、個人事業主でスタートするのか、どのような形態が一番自分に合っているのか、とても迷うこところだと思います。

この記事では、会社設立のメリット・デメリットをお伝えした上で、個人事業主にするか、法人にするか判断する基準を伝えします。自分に合った起業をする上での参考になれれば幸いです。

会社設立のメリット

会社(法人)を設立するメリットを考えていきましょう。

社会的信用度

なんといっても法人は社会的信用度が高いといえます。定款を作成していること、設立登記をしていること、登記簿謄本を確認すれば取締役や資本金の額がわかること等々により、取引先や金融機関からの信頼を得やすいといえます。

融資・資金調達のしやすさ

フリーランス・個人事業の場合には、個人のお金と事業資金の区別が曖昧ですが、法人であれば個人の財産とは分離して資産管理されます。

法人がどれくらいの資産を持っているのかがハッキリするため、金融機関にとっては融資をするかどうかの判断がしやすいといえます。

赤字の繰越期間の長さ

法人の場合には、赤字を最長10年間繰り越すことができます。初期投資が多い場合には、4~5年ほど赤字経営が続くことも考えられますが、この赤字を10年間繰越すことが出来るのは大変大きいです。

10年間赤字を繰越控除できるということは、節税にも役立つ大きなメリットでもあります。赤字分を黒字の期に繰り越すことで、収益にかかる税金を低く抑えることができます。

節税-給与所得控除・家族への給与-

会社を設立しその代表者になると、会社から給与を貰うことになります。給与の場合、給与所得控除があるので、給与全額に課税されるのではなく、給与から所得控除された金額に課税されるので、節税になります。

事業所得のほうも、売上から必要経費を差引いた金額に課税されます。

会社を設立し青色申告をすれば家族に給与を支払うことができます。家族への給与は人件費となり、経費になるので、これも節税になります。

決算月を自由に設定できる

会社の場合、決算月を自由に決められます。繁忙期、売上の少ない月、支払いの多い月などを考慮して、最適な月を選べます。

決算日も自由に決められますが、月末にしたほうが無難です。

有限責任

合同会社も株式会社も、出資者は出資額の範囲内で責任を負います。もし会社が倒産しても、出資者は出資したお金を失うだけです。個人の財産を使って会社の借金を返済する責任は負いません。

公私の区別をつけやすい

個人事業の場合には仕事もプライベートも個人名でおこなうので、どこまでが仕事か、区別がつきにくいですが、会社であれば、法人名でおこなった行為は会社の事業活動とみなされます。

会社設立のデメリット

赤字でも税金を支払う必要がある

個人事業の場合、赤字であれば所得税を支払わなくてすみますが、会社は法人住民税均等割が課せられます。

従業員数にかかわらず必ず社会保険に加入しなければならない

個人事業の場合、従業員5人以上で社会保険に強制加入となりますが、法人は従業員の数に関わらず必ず社会保険に加入しなければなりません。

役員の任期が決まっている

会社は取締役を必ず選定しなければならず、取締役の任期は2年~10年と決まっています。

同じ人が続けるとしても、任期になれば、登記をしなおさなければなりません。登記のたびに収入印紙が数万円程度必要になります。

なお、現行では、取締役1名でも大丈夫になりましたので、監査役を選任しなくてもよくなりました。監査役を選任した場合、監査役の任期は4年~10年です。

設立手続や解散・清算手続に費用がかかる

会社を設立するには、定款を作成し、株式会社の場合には定款の認証も受け、法務局に登記をする必要があり、設立登記後にも様々な届出が必要なので、株式会社の場合には実費だけで約25万円、合同会社の場合には約10万円かかります。

会社を閉鎖するときには事業所の閉鎖に伴う諸々の手続き、在庫処分、解散・清算といった手続が必要で、閉鎖の登記もしなければなりません。

場合によっては取引先との間で違約金が発生することもあります。

解散・清算手続を代表者個人でやることはかなり大変なので、専門家に任せることになりますが、その場合、費用がかかります。

事務負担が増える

会社の場合、設立前から様々な書類を作成する必要があり、設立後は正確な決算資料作成のため経理が煩雑になるなど、事務負担が増えます。

フリーランス・個人事業主・法人とは?用語の意味を確認しよう

ここでは、各用語の意味を解説します。前提知識として理解しておきましょう。

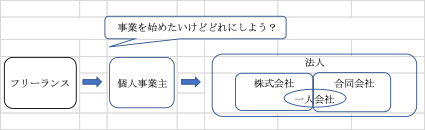

事業を始める-自分に合った事業形態を選ぶために-

事業形態を、大雑把に分類し、図にしました。

フリーランスとは

フリーランスとは会社や団体に所属せず、自分の才能を使い、仕事に応じて自由に契約する働き方のことです。

会社や団体に所属していないので、自分で自由に仕事を選ぶことができ、自分の才能で大きく稼ぐことができる反面、労働基準法などの法規が適用されないので、最低賃金や休日、有給休暇などの規定の対象外になります。

依頼主といつも対等の力関係で仕事ができるわけではないので、下請代金支払遅延等防止法などの法律によって保護される場合もあります。

個人事業主とは

個人事業主とは、税務署に開業届を提出し、個人で独立して事業を行っている人のことをいいます。

個人事業主の最大のメリットは、節税できることです。

定められた期間内に「青色申告申請書」を税務署に提出することで、青色申告ができるようになります。

青色申告をすることによる主なメリット

1.特別控除を受けることができる

2.事業を手伝う家族へ給与を支払い、その給与を経費として申告することができる

3.赤字を3年間繰り越すことができる

フリーランス・個人事業主の最大のデメリット

フリーランスや個人事業主の場合には、事業に対する一切の責任を負います。したがって、事業に失敗した場合には、個人の財産に影響が及ぶことがあります。

法人とは

法人とは、法律が「人ではないけれども人と同じ権利や義務を認めた団体」のことで、別個独立した人として扱われるので、法人の名前で契約等の法律行為をすることができます。

会社の設立を法務局に届け出て、登記した会社が法人です。したがって、登記をすれば、社長1人の会社も法人になることができます。

一人会社とは

社長1人の会社で、設立登記をした法人(会社)のことを一人会社と呼びます。一人会社は、合同会社・株式会社のどちらでも選ぶことができます。

合同会社とは

定款を作成し、法務局に登記をした会社であり、発起人の資金だけで設立し、お金を出した人が経営者となる会社です。比較的小規模な事業に向いています。

株式会社とは

作成した定款の認証を受け、法務局に登記をした会社であり、会社の株式を発行することによって資金を集め、そのお金を元に事業をおこなう会社です。

通常は会社の資本の所有者と会社の経営をする人が分離しています。一人会社で株式会社を作る場合には、会社の全ての株式を社長が取得することになるので、資本の所有者と経営者は一致しています。

個人事業主にするか、法人にするか、判断する基準

会社を設立した場合のメリットとデメリットを押さえたうえで、個人事業主にするか、法人にするか、判断するときのポイントをみていきましょう。

支出・負債が大きすぎない場合は個人事業主

個人事業主のメリットは…

・資本金が不要

・設立登記費用が不要

・従業員が4人以下なら社会保険加入不要

・赤字の場合、税金を支払わなくてよい

特に設備投資の必要もなく、従業員も雇う予定がない、自分の才能のみで仕事ができる等の場合には、会社を設立するメリットは特にないでしょう。

一定額以上の負債を負うなら法人

事業資金が必要になった場合、個人で融資を受けようとすると、保証人を要求される等、融資の条件が厳しくなりますが、法人であれば信用度が高いので、融資を受けやすくなります。

会社に負債があっても、出資の範囲内でしか責任を負わない有限責任であるので、個人の財産が差押えされる危険はありません。

会社設立のタイミング

以下に当てはまる場合、会社設立を検討すべき時期かもしれません。

- 事業が拡大し、売上が増えた

- 従業員を増員予定

- 社会保険に加入しなければならなくなった

- 取引先から法人成りを勧められた

どのタイミングで会社を設立するとよいのか、ポイントを見ていきましょう。

事業をさらに拡大したいとき

以下に当てはまる場合は、設立を検討するのに適したタイミングと言えるでしょう。

- 個人事業主で培ったノウハウ等を高く評価してもらえている

- 取引先との関係が順調である

- 新しい取引先も増えて今後の収益の増加も見込める

会社は資本金が1円でも設立することができるようになりましたが、実際には1円では会社は設立できませんし、ある程度の金額の資本金が無いと会社の口座を開くことを断られることもあります。

十分な金額の資本金を確保できれば、信頼を得やすくなります。融資を受けて事業拡大を目指せる可能性があります。

年間の利益が800万円を超えたとき

法人になるポイントとして、利益額があります。個人事業と法人では利益額が同じでも税金の負担が変わってきます。

一般に個人事業の年間の利益が800万円を超えたあたりで法人成りをするとよいと言われていますが、所得控除や事業所得以外の所得の有無などによって条件が変わってきますので、専門家に相談することをおすすめします。

売上高が一定額を超えたとき

法人になるポイントとして、売上高があります。売上高は、消費税の納税義務者になるかどうかに影響を与えます。

適切な時期に法人成りをすることで、消費税を納める時期を先送りできる可能性があります。以下、説明します。

個人事業主として消費税を納める義務が発生するのは、次の2つです。

・2年前の消費税の課税売上高が1000万円を超えていた場合

・2年前の売上高は1000万円を超えていなかったけれども前年の前半6ヶ月の課税売上高が1000万円を超える場合

個人事業主として課税されるタイミングで法人成り(会社を設立)すれば、新しく設立した会社には2年前の売上がありませんので、納税義務はありません。

法人設立年は、納税義務の判定に必要な2年前の売上高はありません。

法人設立2年目も同様に、納税義務の判定に必要な2年前の売上高はありません。法人設立年の前半6ヶ月の売上高が1000万円以下であれば、免税事業者となります。

新規に法人を設立した場合、2年間は消費税の納税義務が免除される可能性が高いので、個人事業から法人成りをするポイントと考えられます。

ただし、資本金1000万円以上で設立した場合には、設立事業年度から課税事業者となりますので、注意が必要です。

まとめ

会社を設立すると様々なメリットがありますが、反面、会社を設立したことで発生する手間や費用も増えます。

会社をちょうどよいタイミングで設立できれば税負担を減らせる可能性がありますが、タイミングを誤れば会社が立ちいかなくなることも十分考えられます。

自分の事業の状況をしっかり把握し、本当に会社を設立する必要があるのかをしっかりと見極めることが大事です。

関連記事

-

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる - コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応

- 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要