会社設立方法-設立前から設立後までの手続きと流れ-

会社を設立するときにはやらなければならないことが沢山あり、提出等の期限が決まっているものもあります。

この記事では、会社設立の流れや、おさえておくべきポイントなどを説明します。

最初にチャートで全体像をお伝えした上で、それぞれの手続きについて1つずつ解説していきます。会社設立を進める上でのご参考にしていただければ幸いです。

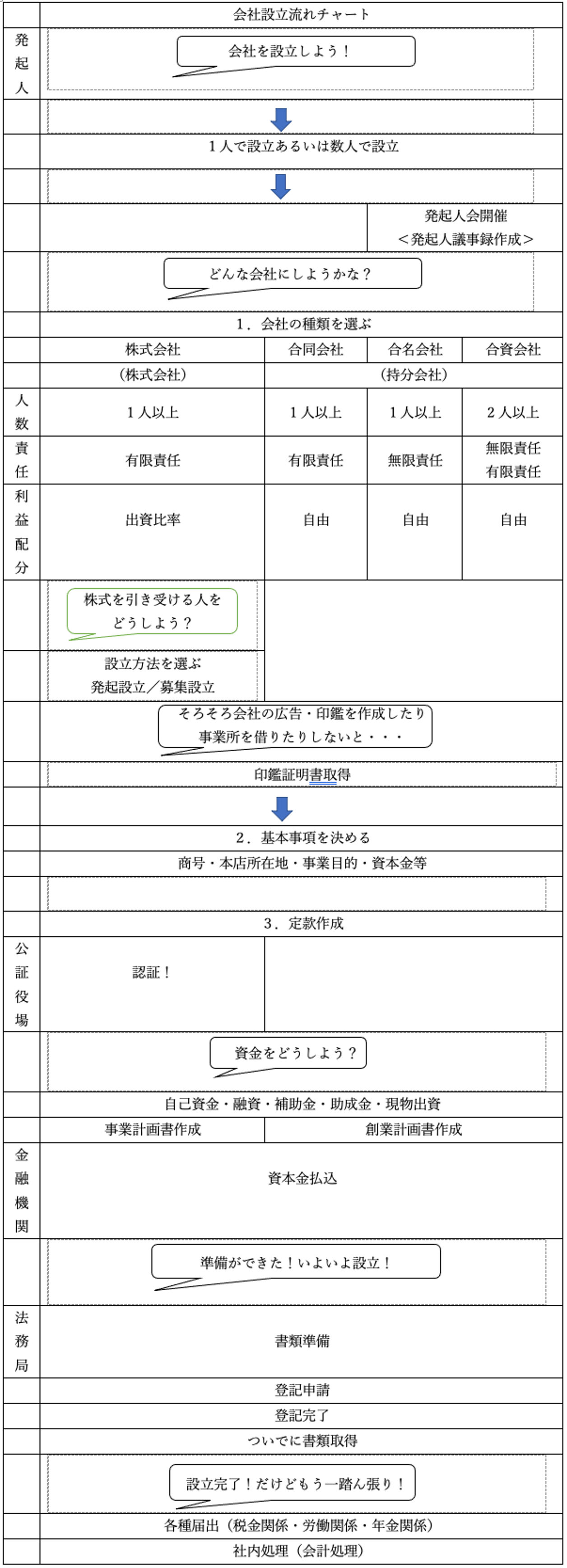

会社設立の流れ<チャート>

以下チャートは、会社設立の全体像です。

会社設立前の準備

会社を設立するためには、事前に決めなければならないことがいろいろあります。まずは設立の手続をする前にしなければならないことから見ていきましょう。

会社の種類を選ぶ

会社には4つの種類がありますが、大きく分けて株式会社と持分会社に分かれます。それぞれの違い、メリット・デメリットをしっかり確認し、どの種類の会社にするか決めましょう。

株式会社

株式会社の最大のメリットは株式を発行することにより、発起人以外の第三者からも広く資金を調達できることです。

比較的大きな会社を作るときに向いていて、守らなければならない法律の規制も多いため、信用性も高くなります。

株式会社では、株式の保有割合によって会社の支配権が決まります。また、利益配分も株式の保有割合によって決まります。

株式を購入した人(株主)の意思も会社の経営に反映されます。そのため、1人株主の株式会社も見受けられます。

合同会社

合同会社は持分会社のうち、有限責任社員のみで構成される会社です。出資者全員が会社の経営に携わります。

株式会社より設立費用、ランニングコストを安く抑えられます。毎年の決算公告義務はありません。

株式会社と違い、出資者全員の合意により出資比率に関係無く利益配分を自由に決めることができ、経営の自由度が高い点が最大のメリットです。

他方、株式会社に比べると、他の会社との取引がしにくいとか、人材が集まりにくい等のデメリットを被る場合があります。

合名会社

合名会社は合同会社と同じ持分会社ですが、大きな違いは、全ての社員全員が会社の代表者であり、全ての社員が無限責任になることです。

万が一会社が負債を抱えた場合には、個人の財産をなげうってでも会社の負債を返済する必要があるため、合名会社はあまり存在しません。

合資会社

合資会社は合同会社・合名会社と同じ持分会社です。合同会社との違いは、無限責任社員がいること、合名会社との違いは、有限責任社員がいることです。

合資会社には、無限責任社員と有限責任社員の二通りの社員がいますが、無限責任社員が経営者です。

万が一会社が負債を抱えた場合には、合名会社と同様に、無限責任社員が個人の財産をなげうってでも会社の負債を返済する必要があるため、あまり存在しません。

以下、株式会社・合同会社を中心に説明していきます。

会社設立と発起人

発起人とは

会社を設立しようと思った人を発起人と呼びます。発起人は1人または数人のどちらでも構いません。

発起人会

まず、発起人がどのような種類の会社を設立するか決めます。発起人が数人いるときには発起人会を開催します。

発起人会を開催した場合には、どのようなことを決めたか後々紛争にならないように必ず議事録を作成しておきます。発起人議事録には、開催日を記載し、発起人全員の氏名を記載し、押印しましょう。

株式会社の設立方法を決める/発起設立と募集設立

発起設立とは

設立時に発起人の資産だけで設立することを発起設立といいます。設立時に発行する株式全てを発起人が引き受けます。1から事業を立ち上げる起業家の多くが発起設立を採用しています。

募集設立とは

発起人だけではなく、外部からも株式を購入してくれる人を広く募集して設立することを募集設立といいます。発起人も設立時に発行する株式の一部を取得しますが、残りの株式は第三者が取得します。

発起設立を選ぶと、全く知らない第三者が経営に関わることがなくなりますが、準備できる資本金の額は少なくなります。

募集設立を選ぶと、第三者が関係してくるため、より難しい手続が必要になります。第三者も経営に口を出してきますが、資金調達は楽になります。

発起設立を選ぶか、募集設立を選ぶかによって、その後の手続きや書類が変わってきます。

会社の基本事項を決める

商号

基本的に自由に決められますが、使用できる文字に制限があるので、確認が必要です。

また、同一住所に同一商号は不可なので、法務局で確認する必要があります。似たような商号がないかも確認しましょう。

会社のHPを作成する予定がある場合には会社名でドメインが取得できるかの確認と、どこの会社で取得すると管理がしやすいか等の検討をしましょう。ドメインは早い者勝ちなので、商号が決まったらすぐに取得しましょう。

商号が決まったら、社印の準備も必要です。

本店所在地

事業所を借りるのであれば、会社の設立日に間に合うように賃貸借契約を結び、内装工事等の準備にとりかからなければなりません。

また、本店所在地により、会社の設立登記をする法務局および定款認証する公証役場が決まります。今後手続に行くことも考慮にいれ、役所へのアクセスが便利な場所を本店所在地にすると手続が楽になります。

事業目的

事業目的に記載されていない事業はできません。今後行う予定のある事業やそれに関連しそうな事業は記載しておきましょう。

目的の数に制限はありませんが、全く関係のない目的まで何個もずらずら並んでいると何をやっている会社なのかはっきりせず、不信感を抱かれます。

金融機関からの融資を考えているのであれば、メインの業務がはっきりわかるように記載しましょう。

また、許認可が必要な業務の場合には、事前に管轄の行政窓口に問い合わせ、正しく記載されているか確認してもらいましょう。

資本金

資本金とは会社が自由に使える運転資金です。1円でも会社は設立できますが、実際には1円では何もできませんし、対外的な信用にも影響してきます。また、資本金は多ければ多いほど資金繰りが楽になります。

資本金の額を決定するときには、会社の設立費用、事業所の賃借料や備品代等の費用、運転資金、節税など、あらゆる面を考慮する必要があります。

機関設計

会社が組織として活動するときに意思決定を行いますが、意思決定の機関および意思決定の流れを決めることを機関設計といいます。

会社に生じる様々な問題を解決するため、どのような機関が問題解決にあたるかを決める大変重要な設計図です。

機関設計をしっかり作っておくと、今後何か問題が起こったときにもスムーズに対応できるようになります。

なお、株式会社の場合、機関設置のパターンがありますので、自分達の会社はどのパターンにするとよいか、しっかり確認し、設計しましょう。

決算月・設立日(事業年度)

決算日(月)をいつにするかについては決まりはありません。自由に決定・変更できます。

決算月は何月でもかまいませんが、決算日は月末に設定するのが無難です。

日本の会社は、3月決算が多いですが、12月決算も増えてきています。

3月決算の会社が多い理由は、国や地方公共団体の会計年度が4月1日~3月31日であることが大きく影響しています。

12月決算の会社が増えている理由は、海外では12月決算が一般的であり、海外のグループ会社と決算月を合わせるためなどからです。

決算月の2ヶ月後には確定申告をして諸々の税金を納めなければなりません。

また、決算月の6ヶ月後の2ヶ月後、つまり8ヶ月後には税金の中間申告をして税金を納めなければなりません。

したがって、決算月の2ヶ月後と8ヶ月後の収入が減ることが無い月を決算月にするようにしたほうがよいでしょう。

社員にボーナスを支払う7月、12月は支出が増えます。したがって10月・4月決算も避けた方が無難です。

また、決算月から2ヶ月間は税金支払いのための決算業務がありますので、繁忙期とかぶらないようにしましょう。

設立当初の資本金の額が1000万円未満の会社の場合、設立後1期目と2期目の消費税の納税義務が免除されます。

設立1期目がなるべく長くなるように決算月を設定するとお得になります。例えば、4月1日に設立し3月31日を決算日にすると1期目が1年間になり、免除の恩恵が大きくなります。

出資額

複数の発起人が出資する場合には、誰がどれだけ出資するか記載しなければなりません。

株式会社の場合、株主が会社の所有者となりますので、出資額の比率によって、会社の決定権を誰が握るかが決まります。

現物出資をした場合には、出資者の氏名・住所・出資した財産およびその価格を定款に記載します。

社員

持分会社の場合、出資者のことを社員と呼び、原則として出資者=経営者となり経営を行いますが、決定権の強さは出資額により左右されません。また、会社の経営は行わず、出資者としての立場だけに就くこともできます。

持分会社の場合、「社員」と呼ばれる役職には、「代表社員」と「業務執行社員」の2種類があります。

複数の社員が決定権を持つので、一番の決定権を持つ社員を代表社員として定めるときには、定款に明記しなければなりません。

出資をした社員の中には、経営に参加したくない社員もいます。その場合には社員のなかから「代表社員」と「業務執行社員」を選んで定款に明記することによって経営に関わり代表権を持つ社員、業務に関わるけれども代表権のない社員、業務の執行権のない社員との区別を明確にします。

株式会社の場合には、他にも記載しなければならないことがあります。

発起人

発起人とは株式会社の設立発起人であり、出資者でもあります。法人も発起人になれます。

発起人の氏名または名称、および住所を記載しますが、印鑑証明書に記載されているとおりに記載する必要がありますので、確認しながら記載しましょう。

株式数

発行可能株式総数を記載します。定款認証時までに決まらなかった場合には、会社設立時までに決めますが、定款を変更する必要があります。

なお、発起設立の場合には発起人全員の、募集設立の場合には創立総会(会社設立前の株主総会のようなもの)の決議により決定します。

定款記載事項には、定款に記載する必要はありませんが記載が無いとその効力が生じないもの(相対的記載事項)、定款に記載すればその範囲で効力をもつもの(任意的記載事項)があります。

相対的記載事項の例としては、取締役会・監査役の設置、株主総会の定足数等があり、任意的記載事項の例としては、公告の方法、定時株主総会の招集時期などがあります。

株式譲渡制限

相対的記載事項のなかでも大変重要なものの1つが、株式譲渡制限についての記載です。本来、株式は自由に譲渡できますが、自由にまかせると会社にとって不利益になる人や、あまりふさわしくない人が新たな株主になることもありえます。

株式の売買を勝手にできないような規定を定款に記載することにより、他にも以下のようなメリットが期待できます。

- 取締役会を置かなくてよくなる

- 通常は2年である取締役の任期を10年に延ばすことができる

- 会社の経営の安定を図ることができる

印鑑を作成する

会社の商号が決まったら会社の印鑑を作らなければなりません。

会社の印鑑には、以下のようなものがあります。

- 実印(代表者印)|必要

- 銀行印|ある方がよい

- 角印(社印)|ある方がよい

- ゴム印|あると便利ですが、無くても構わない

実印(代表者印)は、会社を登記する時に「登記申請書」に押印する印鑑で、登記所に届け出る印鑑です。会社の印鑑証明書を取得すると、この印影が証明書に載っています。形に決まりはありませんが、大きさは、「1辺が1~3cmの正方形に収まること」と規定されています。

銀行印は、銀行口座を開設するときに必要な印鑑です。銀行に届け出る印鑑を実印にすることも可能ですが、実印紛失のおそれや悪用されるおそれ等を考えると、実印とは別に作成した方がよいでしょう。

角印(社印)は、日常業務のなかで使う印鑑です。会社の正式名称が彫られた四角い印鑑で、請求書や領収書を発行する際に押印するため、使用頻度が最も高い印鑑です。

請求書等に押す印鑑も実印を利用することが可能ですが、やはり紛失のおそれ、悪用されるおそれ等を考えると、実印とは別に作成することをおすすめします。

ゴム印は、正式な印鑑ではないので、必ず作成しなければならないわけではありませんが、封筒の差出人欄に押印したり、さまざまな書類の署名欄などに押印したり、いろいろな場面で使用できるので、あった方が便利な印鑑です。

就任承諾書を作成する

新たに設立する会社の代表取締役、取締役、監査役に就任の意思があるかの確認をし、承諾書を作成します。就任承諾書には、住所・署名・捺印をしてもらいます。

取締役等が就任承諾書に押す印鑑は、実印を使い、印鑑証明書を添付します。

印鑑証明書を取得する

今後の手続には印鑑証明書が必要になりますので、発起人全員の印鑑証明書や、代表取締役等の印鑑証明書を取得しておきましょう。それぞれ3枚くらいずつ準備してもらうと再度取得する手間が省けます。

なお、会社の印鑑証明書は会社を設立する時に同時に法務局に登録申請しますので、設立後、すぐに取得しましょう。こちらも設立後の申請手続に使うので、数枚取得しておくと再度取得しに行く手間が省けます。

定款認証手続の流れ

定款を作成し、資本金の払い込みを行います。

定款を作る

会社の基本事項が決まったらそれを定款という書面にします。定款とは、法務局で取得できる登記事項全部証明書、いわゆる会社の登記簿謄本とは違います。

会社に備え付けておくもので、部外者は見ることができません。

定款の認証を受ける

株式会社は、定款ができたら公証役場で認証を受けなければなりません。

公証役場

本店所在地を管轄する公証役場に行って認証を受けます。電子定款の場合にも、公証役場に行きます。

なお、電子定款は認証することができる公証人が決まっていますので、電子定款を作成する場合には、自社の本店所在地を管轄する公証役場に、電子定款を認証できる公証人がいるか、先に確認しておきましょう。

認証を受ける・受けないに関わらず、紙の定款には必ず収入印紙を4万円分貼付しなければなりません。忘れないようにしましょう。

資本金の払い込み

定款が完成したら、定款に記載した資本金を振込みます。

資本金を準備する

発起人のうちの1人の口座に、出資者全員が振込みをしますが、発起人の名前および振込金額がわかるように振込むことが大事です。

資本金払込証明書(全てA4で)

1.振込を証する書面を作成します。

2.資本金が振込まれた通帳の表紙の写しを撮ります。

3.支店名・口座番号・名義人が記載されているページの写しを撮ります。

4.発起人が入金した履歴があるページの写しを撮ります。

1~4をホッチキスで綴じ、綴目に会社の実印で割印(契印)を押します。

融資・助成金・補助金

資本金が不足している場合には、不足分を融資、助成金や補助金で賄うことを検討してもよいかもしれません。その場合、審査に様々な書類が必要になりますが、株式会社であれば、事業計画書を、合同会社等であれば、創業計画書を作成しておきましょう。

現物出資

現物出資をした出資者は、出資した現物の所有権を会社に譲渡します。不動産であれば、登記簿謄本の所有者名義の変更等、自動車であれば、車検証の所有者名義の変更等の手続きをし、動産であれば、引渡し等をして、「現物出資調査報告書」を作成し、登記申請します。

会社設立登記の必要書類を準備する

設立登記に必要な書類の準備をします。

1.登記申請書

2.登録免許税納付用台紙(登録免許税貼付)

3.定款(認証済)

4.発起人決定書(合同会社の場合は代表社員、本店および資本金の決定書)

5.取締役の就任承諾書

6.代表取締役の就任承諾書

7.監査役の就任承諾書

8.印鑑証明書(定款認証に使用した取締役全員の印鑑証明書)

9.資本金の払込を証明する書類

10.印鑑届出書

11.登記すべき事を保存したCD-R

12.登記を代理人に委任した場合には委任状

1~10を番号順にホッチキスで綴じます。11、12はクリップで留めます。

会社設立手続をする

書類が全て揃ったらいよいよ設立登記手続をします。資本金払込み後、2週間以内にしなければなりません。

登記をする

本店所在地を管轄する法務局に行きます。代表取締役が行くことが原則です。

登記関係の書類を全て提出し、受理印を貰ったら登記完了です。

登記が無事完了すると設立完了=会社設立日となります。

登記事項全部証明書と印鑑証明書を取得する

会社の設立登記が完了したらすぐに、登録した法人の登記事項全部証明書と印鑑証明書を取得します。各種届出をしますので、各5通ずつ取得しておくとよいでしょう。

各種届出に対する添付書類を揃える

各種届出には、例えば以下のような添付書類が必要です。

- 定款の写し

- 登記事項全部証明書

- 株主名簿 等

全て揃っているか確認してから届出に行きましょう。

会社設立後の各種届出

各種届出にはそれぞれ提出期限が決まっています(一番短いもので設立から5日以内)。

できる限り速やかに届出をしましょう。

税金関係

税務署には法人税を支払うことになります。法人の設立届出書等を提出します。

都道府県税事務所と市町村役場には法人住民税・法人事業税を支払うことになります。法人の設立届出書等を提出します。

社会保険・労働関係

株式会社はすべて、社会保険への加入が義務付けられています。社会保険とは一般に、「健康保険」、「厚生年金保険」および「介護保険」です。

会社設立後速やかに年金事務所に届出をします。

労働者を1人でも雇った会社は、労働保険の適用事業所となり、労働保険を納付することを義務付けられています。労働保険には、「労災保険」と「雇用保険」があります。

会社設立後速やかに労働基準監督署(労災保険)と公共職業安定所(ハローワーク)(雇用保険)に届出をします。

社内処理

会社名義の銀行口座を開設しましょう。

役員報酬

設立後3ヶ月以内に役員報酬を決定する必要があります。役員報酬は年1回しか変更できません。慎重に決めましょう。

会計処理|経費にできる費用の例

会社を設立するために、設立前の打合せから設立登記を完了し、会社の口座を開設するまで、さまざまな費用を使っていますが、発起人個人が立替えをしていることも多いと思います。それを会社の費用として、計上します。

仕訳方法等、特殊な処理が必要になりますので、税理士等に相談したほうがよいかもしれません。

どのようなものがあるかだけ、簡単に挙げておきます。

創立費

会社設立の際に使ったお金です。打合せ等の費用(交通費や場所代)、定款作成費用、認証費用、登録免許税等があります。司法書士に依頼した場合には、その報酬もありますし、印鑑作成代や、設立前の広告の費用等もあります。

開業費

設立してから開業するまでにかかった費用です。名刺の作成代や広告費等があります。

売上げ

法人口座開設前に売上げが発起人の個人の口座に入金されることもあります。

資本金

会社設立時点では、発起人の個人の口座に入金しますが、これを会社の口座に移さなければなりません。

まとめ

会社を設立するためには、色々な書類を作成したり、書類や費用を集めたり、役所に届け出たり、様々なことをする必要があります。

それぞれの段階で、必ずやらなければならないことがありますので、失敗しないためにも専門家に任せることも検討するとよいかもしれません。

関連記事

-

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる - コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応

- 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要