リボ払いで過払い金が返ってくる条件や返還請求のデメリットを紹介

過払い金とは、過去に支払いすぎた利息のこと。実際に支払いすぎているのであれば、返還を求めることができます。

これは、消費者金融など貸金業者からの借入だけでなく、クレジットカードのリボ払いも対象になります。

リボ払いは、性質上、返済期間が長引く傾向にあるので、過払い金の額も大きく膨らんでいる可能性があります。

ここでは、リボ払いに過払い金はあるかや、過払い金が返還される条件、過払い金請求のデメリットなどを紹介します。

0120-949-229

0120-949-229

目次

クレジットカードのリボ払いに過払い金はある?

まず、リボ払いにも過払い金は存在するのでしょうか?

リボ払いにも過払い金が発生することはある

クレジットカードのリボ払いにも過払い金が発生することがあります。

リボ払いという名前がついていますが、実際には普通の借金と変わらず、利息制限法にのっとって貸し付けをしているに過ぎません。

利息制限法を超えた貸し付けをしていた時期があるならば、過払い金が発生している可能性があるでしょう。

ショッピングリボ払いに過払い金はない

キャッシングリボには過払い金が発生している可能性があります。しかし、ショッピング利用でのリボ払いには過払い金は発生しません。

それは、両者の利息の上限を決める法律に違いがあるためです。

- キャッシングリボ:利息制限法

- ショッピングリボ:割賦販売法

ショッピングリボの返済に苦しんでいるようでしたら、過払い金請求ではなく、任意整理など、他の手続きをすることで問題を解決することが可能です。

詳しくは、下記の記事をご覧ください。

リボ払いの過払い金が返ってくる条件は?

次に、リボ払いの過払い金が返ってくる条件を説明します。

キャッシングリボを利用している

上記でも説明した通り、過払い金が発生するのはキャッシングリボのみです。

過払い金請求のカギとなるのは、利息制限法となりますが、ショッピングリボにはこれが適用されません。

わかりやすくいうと、以下の違いがあります。

- キャッシングリボ:借りたお金を返済する(普通の借金)

- ショッピングリボ:商品の購入代金を分割払いする

グレーゾーン金利で借入していた

ここが過払い金請求において、もっとも重要なポイントになります。

過払い金が発生するのは、利息制限法の上限を超えて支払いをしていた場合です。しかし、今どき利息制限法を破って貸し付けをしている業者などほぼ存在しないでしょう。

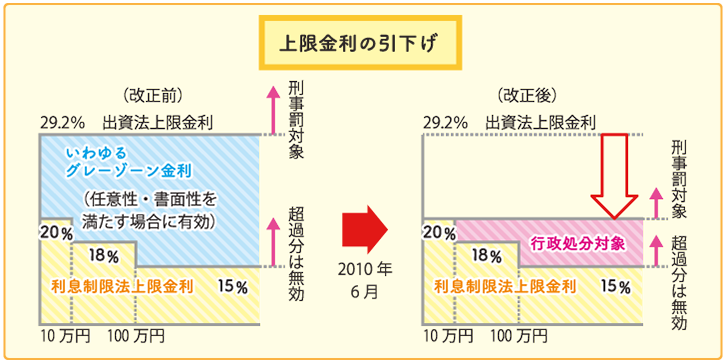

では、なぜ過払い金が発生するのか?ですが、それは2010年6月に行われた、利息制限法と出資法の改正が影響しています。

下記の図をご覧ください。

【引用 – 日本貸金業協会】

改正前は、利息制限法の上限金利を超えた貸し付けをした場合、無効とはなりますが、罰則はありませんでした。

ですので、借りた側が任意で返済する分には問題がなかったのです。

出資法の上限である、年29.2%を超えると刑事罰の対象となるため、利息制限法の上限金利以上~出資法の上限金利未満で貸し付けを行う業者が横行しました。

これをグレーゾーン金利と呼びますが、2010年6月の法改正によって、グレーゾーンでの貸し付けができなくなり、過去に貸し付けた分に関しては返還を求めることができるようになったのです。

過払い金請求をするにあたって、グレーゾーン金利で借入をしていたことは必須条件といえるでしょう。

完済後10年が経過していない

過払い金は、完済してから10年経つと、時効を迎えます。つまり、過払い金を請求する権利を失うのです。

2010年に過払い金に関する法改正がされてから、かなりの年月が経っています。現在では多くの人が時効を迎えているでしょう。

しかし、リボ払いは月の支払額を低く設定できるため、元金がほとんど減らず、返済が長引いた人も多いはずです。

直近10年以内まで返済を続けていた人は、過払い金が発生しているかもしれません。

気になる人は、一度弁護士や司法書士に相談してみましょう。

この会社のリボ払いに過払い金はある?

よく質問のある、各カード会社の過払い金の有無について説明します。

楽天

楽天カードに過払い金は存在します。しかし、会社の分割や譲渡、吸収などが行われたため、少し話がややこしくなります。

元々は、楽天KCカードとしてクレジットカード業を営んでいました。

- 楽天KCカードが、楽天カードとKCカードに分割される

- 楽天カードが楽天クレジット部門に吸収される

- KCカードがJトラスト社に譲渡される

- Jトラスト社がネオライングループに加入する

このような関係で、誰を相手に過払い金を請求するのか、判断が難しくなっています。

気になる人は、一度弁護士に相談することをおすすめします。

エポス

現在エポスカードを利用している人も、過払い金が発生している可能性があります。

エポスカード、もしくはマルイグループのゼロファーストは、下記の時期までグレーゾーン金利で貸し付けをしていました。

- エポスカード:2007年3月15日まで

- ゼロファースト:2007年4月15日まで

現在、ゼロファーストはエポスカードと合併しています。ゼロファーストで過払い金が発生している人は、エポスカードに返還を求めることができます。

三井住友

三井住友VISAカードも以前、グレーゾーン金利で貸し付けをしていました。

グレーゾーン金利を撤廃した時期は、他の業者より比較的早く、2005年以前に借入をした人が過払い金返還の対象となります。

2024年現在、グレーゾーン金利撤廃から20年近くが経過しているため、ほとんどの人が時効を迎えているでしょう。

jcb

JCBで借入をしていた人も、過払い金が発生している可能性があります。ただし、リボ払いではなく、単なるキャッシング取引の場合に限ります。

JCBは、2007年6月まで、キャッシングで翌月払いの場合のみ27.8%という金利で運用を行っていました。

リボ払いの場合、グレーゾーン金利は適用されていませんでしたので、過払い金は発生していません。

ちなみに、JCBに対して、過払い金請求を行うのは、カード発行がJCBの場合のみです。

ライセンスはJCBでも、発行をしたのは別会社の場合、発行会社に過払い金請求を行いましょう。

dカード

dカードは2015年から発行されているカードのため、現在お持ちの人は過払い金が発生していません。

ただし、dカードはそれ以前、DCMXという名前でしたので、DCMXで2007年以前に借入をしている場合、過払い金が発生している可能性があります。

リボ払いの過払い金請求にデメリットはある?

払いすぎたお金が返済されるのであれば、誰でもそうしたいですし、むしろ返してもらわないと納得できない人も多いでしょう。

ここでは、リボ払いの過払い金請求のデメリットについて説明します。

過払い金請求した会社のカードが使えなくなる

過払い金請求をした場合、その会社のカードが今後使えなくなってしまう可能性があります。

請求者からすれば、法的に認められた権利を行使したに過ぎないのですが、カード会社からは、NG顧客として扱われてしまうようです。

そのカード会社がグループに所属している場合、グループ会社からの取引も断られてしまう可能性があることも覚えておきましょう。

とはいえ、関連のない別のカード会社やローン会社を利用することができますので、特別な理由がない限り、そこまで心配しなくてもいいでしょう。

ブラックリストに載る可能性がある

過払い金を請求した際、状況によってはブラックリストに登録され、今後の新規借り入れやクレジットカードの作成が困難になる場合があります。

借金を完済した状態で過払い金請求を行った場合

まず、借金が完済した状態で過払い金請求を行った場合。カード会社が、過払い金の請求を受けた時点で、個人信用情報機関に、債務整理の記録を残してしまうことがあります。

こちらは、手続き完了とともに解除されますので、そこまでの心配はいりません。

借金を完済していない状態で過払い金請求を行った場合

借金をまだ完済していない状況で過払い金請求をする場合は注意が必要です。

- 過払い金額が借金の残額を上回る…完済となり、ブラックリストに登録されない

- 過払い金額が借金の残額を下回る…借金が残り、任意整理(債務整理)と同じ扱いになるため、ブラックリストに登録される

後者のケースでブラックリストに登録された場合、解除されるのには完済から5年ほど待つ必要があります。

その間は、過払い金を請求したカード会社だけでなく、全ての貸金業者、カード会社の審査を通過するのが難しくなるため注意しましょう。

リボ払いの過払い金請求にかかる弁護士費用は?

過払い金請求を弁護士に依頼した場合の弁護士費用は、10万円程度が相場となっています。

また、回収できた過払い金額に応じて弁護士費用を調整する、成功報酬制を取っている事務所も多いです。

- 示談の場合:回収できた過払い金の20%未満(税別)

- 裁判の場合:回収できた過払い金の25%未満(税別)

具体的な費用に関しては、弁護士事務所に相談し、見積もりをもらうことをおすすめします。

リボ払いの返済が終わらない時はどうすればいい?

リボ払いの返済が終わらない場合の対処法を紹介します。

繰上返済や毎月の返済額を変える

リボ払いの返済が終わらない理由の大半は、月々の支払額が少なすぎるところにあります。

リボ払いでも、通常の分割払いも、利息制限法にのっとって貸し付けが行われています。

リボ払いに限って、返済が終わらない、返済が難しいということはないのです。

- リボ払い:月々の支払額を先に決め、それに応じた完済までの支払回数が決まる

- 分割払い:分割する回数を決め、それに応じた月々の支払額が決まる

月々の返済額を少しでも上げることができれば、グッと完済に近づけます。

リボ払いに苦しむ人の中には節約が苦手な人も多いと思われますが、そういった場合には固定費の削減を行いましょう。

- 家賃

- 生命保険

- スマホ代

- サブスク代

- ネット代

- 光熱費 など

固定費削減のいいところは、一度見直せば節約効果がずっと続く点にあります。

削減できた固定費は、必ずリボ払いの返済にまわすようにしましょう。

金利が安い業者に借り換えする

そもそも、リボ払いは金利が高く、利息制限法の上限いっぱいに設定されていることが多いです。

銀行やおまとめローンなど、比較的金利が低いところから借入をし、リボ払いをすべて返済してしまうことで、幾分か返済を楽にすることができるでしょう。

覚悟がある人は、もうリボ払いを利用できないよう、リボ払いの枠を0円まで引き下げてしまうのもおすすめです。

この方法は、借金が劇的に減ったりするものではないので、自身の生活や意識を変えないと、中々返済に近づかないのが難点です。

債務整理をする

借金問題を直接解決に導くのが債務整理です。法律にのっとって借金を減らしたり、無くしたりすることができます。

債務整理には主に3種類ありますので、簡単に紹介します。

| 手続き名 | 内容 |

| 任意整理 | ・裁判所を通さず、債権者と直接借金減額の交渉を行う手続き ・借金の利息のカットが期待できる ・減額された借金は3~5年で分割払いするのが一般的 |

| 個人再生 | ・裁判所を通じて借金を減額する手続き ・5,000万円までの借金を5~10分の1まで減額できる ・減額された借金は原則3年で分割払いする |

| 自己破産 | ・裁判所を通じて借金の返済を免除する手続き ・認められると、借金の返済をしなくてよくなる |

リボ払いがいつまでも終わらない人には任意整理がおすすめですが、気になる人は一度弁護士に相談してみましょう。

まとめ

リボ払いの過払い金について説明しました。リボ払いにも過払い金は存在しますが、対象となるのは、キャッシングリボのみです。

過払い金の対象となるのは、利息制限法の上限を超えた貸し付けをしていた場合になりますが、ショッピングリボには利息制限法が適用されないのが理由です。

また、利息制限法を超えた貸し付けを行っていたのは、2010年6月の、利息制限法・出資法の改正以前になります。

それ以降に借り入れた借金に関しては、過払い金が発生している可能性が低いです。

また、過払い金は完済から10年経つと時効となり、返還を求める権利を失います。

直近10年以内まで返済をしていた人は、早めに弁護士に依頼し、手続きを行いましょう。

また、現在借金に悩んでおられる人は、別の債務整理の方法で借金問題を解決することも可能です。

まずは一度、弁護士に相談することをおすすめします。