更新日:2025年11月19日 (水)

公開日:2022年10月22日 (土)

個人再生の成功率は?失敗する理由と成功率を上げる方法も詳しく解説

サマリー

個人再生は、借金の返済が困難なことを裁判所に認めてもらい、おおむね5分の1に減額された借金を3〜5年かけて返済する手続きです。個人再生は、自己破産のように不許可事由が定められているわけではないため、浪費やギャンブルが原因の借金でも利用できることがあります。

しかしながら、個人再生は、裁判所に申し立てれば必ず認められるものではありません。そのため、「失敗するのではないか」との不安から手続きに踏み切るのを躊躇する人もいるでしょう。

この記事では、個人再生の成功率や失敗する理由について詳しく解説します。

成功率を上げる方法も紹介しますので、個人再生の利用を検討しているならぜひご一読ください。

個人再生の成功率は90%超

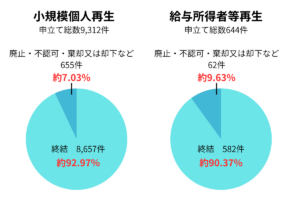

個人再生の成功率は90%超と、高い確率で成功しています。

令和6年度の司法統計によると、小規模個人再生の申立て総数9,312件に対し8,657件が、給与所得者等再生の申立て総数644件に対し582件が終結に至っており、どちらも終結率は90%を超えています。

参考:令和6年度司法統計年報 1民事・行政編

申立てをした10人中9人以上が手続きを成功させていることがわかるものの、終結に至らなかった事案があるのも事実です。

なぜ終結に至らなかったのでしょうか。個人再生に失敗する理由は、次章で詳しく解説します。

個人再生が失敗する9つの理由

個人再生が失敗する理由として、以下の9つが挙げられます。

- 再生計画の履行可能性がないと裁判所に判断される

- 債務総額が5,000万円以上である

- 清算価値保証原則に反している

- 再生計画案について債権者の同意を得られる見込みがない

- 履行テストで滞納する

- 過去7年以内に債務整理履歴がある

- 申立書類の虚偽記載や財産隠しをする

- 借金の原因が浪費やギャンブルで改善がみられない

- 個人再生の費用が準備できない

以下で、詳しく解説します。

再生計画の履行可能性がないと裁判所に判断される

再生計画の履行可能性がないと裁判所に判断されることが理由として挙げられます。

再生計画が認可されたら、3〜5年の間、再生計画どおりに弁済を継続しなくてはなりません。

そのため、以下のようなケースでは、弁済原資が確保できないと裁判所に判断される可能性が高いです。

- 継続的かつ安定した収入が見込めない

- 収入はあるが生活に必要な費用を控除した額(可処分所得)が弁済予定額を下回る

特に、給与所得者等再生では、可処分所得の2年分以上の金額を弁済する必要があります。

安定した収入がなければ、個人再生の利用は難しいでしょう。

債務総額が5,000万円以上である

債務総額が5,000万円以上であることも理由として挙げられます。

借金を含む債務総額が5,000万円以上の場合は個人再生を利用できないため、通常の民事再生か自己破産を選択せざるを得ないでしょう。

ただし、以下の債務は総額から除外されます。

- 住宅ローン

- 抵当権などの別除権を債権者が行使することで完済が見込まれる借金

- 手続き開始前に課された罰金

なお、個人再生では、以下のとおり借金の金額に応じて最低弁済額が定められています。

借金を含む債務総額が100万円以下の場合は、個人再生をするメリットがほとんどないため、任意整理を検討すると良いでしょう。

清算価値保証原則に反している

清算価値保証原則に反していることも理由として挙げられます。

清算価値保証原則とは、個人再生計画に基づいて債権者に支払う総額が、仮に債務者が自己破産した場合に債権者に分配される金額を下回ってはならないとする原則です。

この原則は、債権者が、債務者が自己破産をした場合よりも不利にならないようにするために設けられています。そのため、再生計画による弁済総額は、清算価値を上回らなければなりません。

清算価値とは、債務者が破産した場合に債権者に分配される金額で、以下のような個人財産の総額のことです。

- 現金

- 預貯金

- 自動車

- 不動産

- 生命保険の解約返戻金

清算価値が高額になればなるほど弁済額も高額になるため、認可されるのが難しくなる傾向にあります。

再生計画案について債権者の同意を得られる見込みがない

再生計画案について債権者の同意を得られる見込みがないことも理由として挙げられます。

小規模個人再生では、再生計画案について債権者による書面決議があります。債権者の過半数、または債権総額の過半数を有する債権者が再生計画案に反対の意思を示した場合、再生計画は不認可となります。

給与所得者等再生には書面決議はありませんが、可処分所得2年分以上の弁済が必要です。可処分所得額によっては弁済額が増える可能性があることを心得ておきましょう。

履行テストで滞納する

履行テストで滞納することも理由として挙げられます。

履行テストとは、再生計画が認可された場合にきちんと支払いができるかどうかを確認するためのテストで、多くの裁判所で行われています。

指定の期日までに指定の金額を指定した口座へ確実に振り込めるかどうかチェックされます。

この履行テストで滞納すると、継続して弁済できる見込みがないと判断される可能性が高いです。

病気や事故などやむを得ない理由がある場合でも、無断で支払いを停止せず、個人再生委員に速やかに連絡し、事情を説明することが不可欠です。

過去7年以内に債務整理履歴がある

過去7年以内に債務整理履歴があることも理由として挙げられます。

給与所得者等再生は、過去7年以内に免責もしくは認可決定を受けている場合は申立てできません。

なお、小規模個人再生にはこの制限はないため、免責もしくは認可決定を受けた日から7年以内でも利用できます。

申立書類の虚偽記載や財産隠しをする

申立書類の虚偽記載や財産隠しをすることも理由として挙げられます。

個人再生手続きでは、債務者の誠実性が重視されます。そのため、財産目録や陳述書など、裁判所に提出する書類に虚偽記載があったり、財産を隠匿したりするなどの不正があった場合、再生計画の認可は得られません。

借金の原因が浪費やギャンブルで改善がみられない

借金の原因が浪費やギャンブルで改善がみられないことも理由として挙げられます。

借金の原因が浪費やギャンブルでも個人再生は利用できますが、生活が改善されないと継続的な弁済は難しいでしょう。そのため、収支バランスの見直しや生活習慣の改善が見られないと判断されれば、不認可となる可能性が高いです。

これまでの生活習慣からの脱却を証明できる明確な証拠と計画を示すことが大切です。

個人再生の費用が準備できない

個人再生の費用が準備できないことも理由として挙げられます。

費用を納付できない場合は、申立てが受理されなかったり、補正命令が出されたりすることがあり、速やかに対応しないと棄却される可能性があります。

必要な費用は裁判所によって異なりますが、おおむね以下のとおりです。

- 再生委員が選任されない場合:3万円程度

- 再生委員が選任される場合:18〜30万円程度

なお、個人再生は手続きが煩雑なため、弁護士に依頼するのが一般的です。そのため、裁判所に支払う費用のほか、弁護士費用も必要になる可能性があります。

個人再生の成功率を引き上げる方法

個人再生の成功率を引き上げる方法として、以下の3つを紹介します。

- 法的要件を満たす再生計画案を作成する

- 履行テストに万全の準備で臨む

- 弁護士に依頼してサポートを受ける

ぜひ参考にしてください。

法的要件を満たす再生計画案を作成する

法的要件を満たす再生計画案を作成することが大切です。

再生計画が裁判所に認可されるためには、清算価値保障原則や可処分所得基準などの法的要件をクリアしなければなりません。

借金の総額や清算価値の金額によって弁済額は変動するため、適切な金額の算定が不可欠です。

法的要件を満たす再生計画案を作成することで、成功率が上がるでしょう。

履行テストに万全の準備で臨む

履行テストに万全の準備で臨むことも大切です。

履行テスト期間(原則3〜6か月)に弁済予定額の積立を滞りなく行うことで、弁済能力があることを裁判所に証明しやすくなります。

積立を成功させるためには、履行テスト開始前に収支バランスを徹底的に見直し、弁済に充てられる資金を確保し続けられるかどうかが重要な鍵を握ります。

履行テストに万全の準備で挑むことで、成功率が上がるでしょう。

弁護士に依頼してサポートを受ける

弁護士に依頼してサポートを受けることも積極的に検討しましょう。

個人再生は準備や手続きが複雑なため、自力で行うと失敗する可能性が高まります。

弁護士に依頼してサポートを受けることで、申立て書類の不備や対応の遅れによる不認可事由発生のリスクを回避しやすくなるほか、以下のようなメリットも享受できます。

- 督促や取り立てが止まる

依頼後に弁護士が発送する受任通知が届いた時点で、債権者からの督促や取り立てが止まります。 - 申立て書類の作成を任せられる

財産目録や陳述書など、専門知識が要求される膨大な書類の作成を任せられるため、不備による失敗を防ぎやすくなります。 - 裁判所対応もサポートしてもらえる

弁護士は、裁判所との折衝や個人再生委員への対応を適切に行えるため、手続きの遅延や頓挫を防ぎやすくなります。 - 予納金の負担が軽減されることがある

弁護士が関与することで、裁判所に納める予納金が安くなることがあります。

弁護士に依頼すれば、失敗するリスクを最小限に抑えられるでしょう。

個人再生にしたら?残された解決策

個人再生に失敗した場合でも、借金問題の解決を諦める必要はありません。

個人再生に失敗したら、自己破産も検討してみてください。

個人再生が不認可となる主な原因は、清算価値が高いことや履行可能性が立証できないことなどにありますが、自己破産では、返済能力がないと裁判所に認められれば、破産法第253条に定める非免責債権(税金・養育費・罰金など)を除き、支払い義務が免除されます。

財産は手放さなければならないものの、自己破産に切り替えて迅速に経済的な再生を図る方が良いケースも多く存在します。

弁護士に相談すれば自身の状況に最適な債務整理の方法をアドバイスしてもらえます。判断に迷ったら、なるべく早期に弁護士に相談することをお勧めします。

まとめ

個人再生の成功率は90%超と高いとはいえ、失敗するケースがあるのも事実です。

個人再生は、債務整理の中でも複雑な手続きであり、裁判所も弁護士に依頼することを推奨しています。実際に、個人再生を申立てた人の約87%が弁護士に依頼しています。

個人再生の成功率を上げたいなら、弁護士のサポートを得ることをお勧めします。

個人再生を検討されているなら、ぜひ一度ネクスパート法律事務所へご相談ください。

初回相談は30分無料ですので、費用を気にせずご相談いただけます。

リモートでのご相談にも対応しておりますので、事務所に足を運ぶのが難しい方も、お気軽にお問い合わせください。