借金を減らす方法|早く返済するコツや借金減額のからくりは?

借金を減らす方法やコツにはさまざまなものがありますが、借金を増やさずに、月々の返済額を増やすなどして、元本を減らすのが基本です。

もし借金を減額できるとすれば、それは債務整理(さいむせいり)だけです。

債務整理をすることで、借金を減らすことはもちろん、取り立てが止まったり、一括返済を分割払いにしたりすることができます。

この記事では、借金を減らす方法について、次の点を解説します。

- 借金を減らす5つの方法と早く返済するコツ

- 借金が減額できる債務整理のからくり

- 債務整理のデメリット

債務整理にもデメリットはありますが、借金が自力で返済できない人にとってはおすすめです。

この記事では、自力で借金を完済する方法やコツを紹介しますが、どうしても返済が苦しいという人は、債務整理を検討しましょう。

実際に無料相談を活用して、どの程度減額できるのか、デメリットも確認した上で、判断することが大切です。

0120-949-229

0120-949-229

借金を減らす5つの方法

ここでは、借金を減らす次の5つの方法を紹介します。

- 債務整理をする

- 繰り上げ返済をする

- 毎月の返済額を増やす

- 固定費を見直す

- 金利の低い貸金業者に借り換える

債務整理をする

借金を減額する方法の1つ目が債務整理(さいむせいり)をすることです。

債務整理とは、法律にしたがい、借金が減額できる手続きのことです。

債務整理の手続きは主に3つあります。

| 任意整理 | 貸金業者などと直接減額交渉を行う方法 |

| 個人再生 | 裁判所の許可のもと借金を減額する方法 |

| 自己破産 | 裁判所の許可のもと借金の返済義務をなくす方法 |

債務整理をすることで、月の返済額や元金自体が減額できる可能性があります。

その他、取り立ての停止や、一括返済から分割払いに戻せるなどのメリットもあります。

手続きによっては、家族などに知られずに行うことも可能です。

もう返済できそうにない人や、借金を減額して完済してしまいたいという人は、弁護士に相談して、債務整理を検討してみましょう。

債務整理で減額できる仕組みなどについては後述します。

繰り上げ返済をする

借金を効率よく減らす方法が、繰り上げ返済をすることです。

繰り上げ返済とは、月々の返済とは別に追加で借金の返済をすることです。

繰り上げ返済をすることで、利息などが引かれず、支払った金額がそのまま元金の返済にあてられることで、効率的に元金を減らすことができます。

借金は毎月決まった金額を返済するケースが多いかと思いますが、せっかく支払っても、そのうちのいくらかは利息の支払いに回されてしまいます。

そのため、月の返済と利息を支払った後に、追加で返済を行うことで、利息に回されることなく、直接元金を減らせるのが繰り上げ返済なのです。

毎月の返済額を増やす

同様に、毎月の返済額を増やすことでも、借金を減らしていくことができます。

もともと月1万円返済だったものを2万円にすれば、その分元金も早く減るため、借金を早く完済できるでしょう。

ただし、支払ったうちの金利分は利息に回されてしまうため、元金を効率的に減らしたいのであれば、繰り上げ返済の方がおすすめです。

固定費を見直す

繰り上げ返済や月々の返済を増やすには、節約などが避けられないでしょう。

しかし、食費など毎月変動するものを節約するのはおすすめできません。

都度見直しが必要となりますし、食費などを削ると節約が苦しくなり続かないからです。

節約でおすすめなのは、毎月固定でかかる固定費を見直してしまうことです。

固定費は一度見直せば、その分の金額は毎月浮くことになります。

例えば、携帯料金や使用していないサブスクなどを見直して、解約すればまとまった金額を返済に回すことができます。

金利の低い貸金業者に借り換える

借金を減らす方法として、金利の低い貸金業者に借り換えるのも1つの方法です。

例えば、借り換えローンやおまとめローンを利用する方法があります。

- 借り換えローン : 借金を別の低金利のローンに借り換えて、月の利息を減らす方法

- おまとめローン : 複数の借り入れをまとめて、別のローンで一本化することで金利を下げて利息を減らす方法

例えばA金融機関やB消費者金融から借りたお金をC金融機関のおまとめローンで完済して、その後はC金融機関に支払いを行うのが、おまとめローンです。

金利を15%から12%まで金利が引き下げられれば、毎月支払う利息も減らせて、その分元金の返済に回すことができます。

ただし、借り換えもおまとめも、借金であることには変わりがありません。

また、しっかりとシミュレーションをしなければ、金利が下がらない可能性もあるため、注意が必要です。

借金を早く返すコツは?

借金を早く返すには、先述した方法以外にもコツがあります。

ここでは、借金を早く返すコツをいくつか紹介します。

- シミュレーションを活用する

- 余裕があるときに多めに返済する

- 追加で借金をしない

- リボ払いを利用しない

シミュレーターを活用する

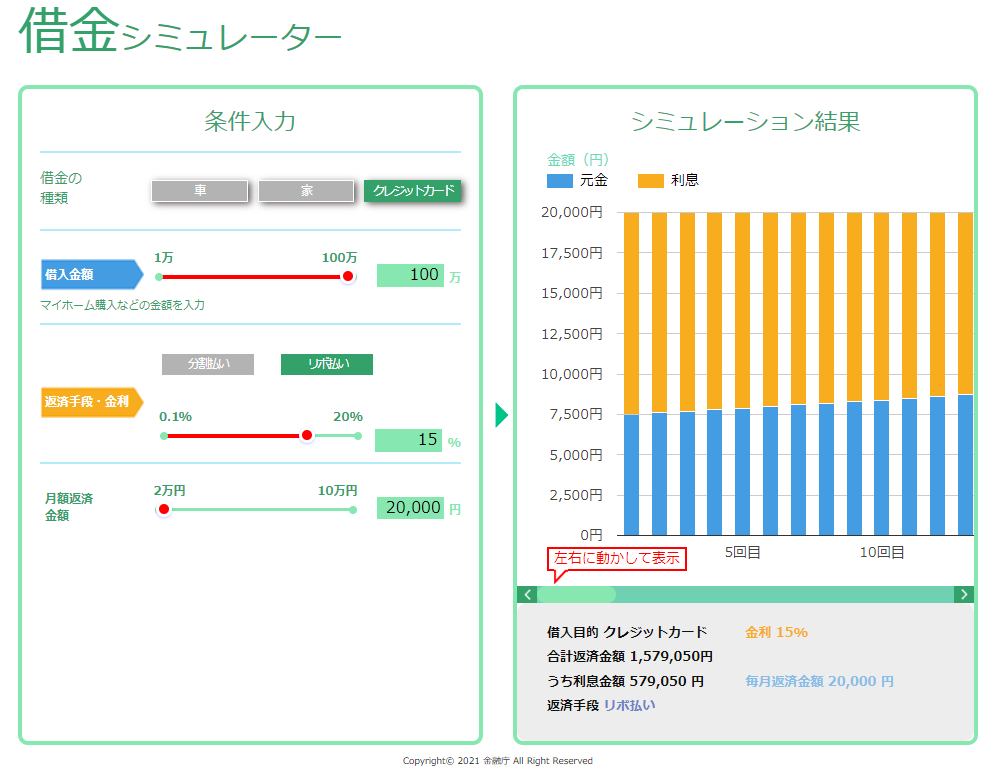

借金を早く返すコツの1つは、インターネット上にあるシミュレーターを活用することです。

インターネット上にあるシミュレーターを利用することで、完済までにかかる期間や、月々支払っている利息などを直観的に知ることができます。

例えば、上記は金融庁の借金シミュレーターですが、毎月の元金と利息の割合がわかりやすくできています。

また、シミュレーターによっては、完済までの年数や、合計の支払金額などが見られるものもあります。

シミュレーターの例

・金融庁の借金シミュレーター

・日本貸金業協会の返済シミュレーション

・金融広報中央委員会のしっかりシミュレーション

シミュレーターは各借金の金利や返済方法によっても異なるため、必ずしも正しいシミュレーションにならないケースもあります。

しかし、借金を把握するのが苦手という人には、おおよその利息や完済までの期間がわかるため、返済のモチベーションになるでしょう。

また、自分が借りている金融機関などでもシミュレーターを公開している所がありますので、ぜひ活用してみましょう。

余裕があるときに多めに返済する

先述した通り、繰り上げ返済や月々の返済を増やすことが、借金を早く返済する方法です。

そのため、いつもよりも支出が少なく余裕のある月に、多めに返済するのがおすすめです。

追加で借金をしない

借金を早く返すコツの1つは、追加で借金をしないことです。

当然と言えば当然なのですが、クレジットカードやカードローンなど、まだ限度額まで余裕があると思うと、ついつい追加で利用してしまうことがあります。

仮に利用する場合は、今の返済と照らし合わせて、支払いが遅れてしまうことがないか、無理なく返済できるかどうか、しっかり見極めて利用することが大切です。

また、追加で借金をしなければ、今月の返済ができないという人は、すでに債務超過に陥っています。

そういう人は、弁護士に相談して債務整理をすることで、返済の負担が減らせるでしょう。

リボ払いを利用しない

同様に、借金を早く返済したい人は、リボ払いの利用をやめましょう。

リボ払いは、数千円と少額から支払いができる便利な方法ですが、借金が減りにくい特徴があります。

クレジットカードの分割払いと比較してみましょう。

| 分割払い | リボ払い | |

| 返済回数 | 決まっている | 決まっていない |

| 返済額 | 分割回数に応じて決まる | 少額から返済可能 |

| 手数料 | 支払い回数ごとに手数料が発生 | 利用残高に対して手数料が発生 |

分割払いは、支払い時に分割回数が決まるため、必ず支払いが終わります。

余裕のない苦しい月でも、決まった金額を返済するため、借金が確実に減らせるのです。

一方リボ払いは、少額から返済可能で家計に優しいですが、少額しか返済しないでいると借金もなかなか減りません。

また、返済額が一定なので、追加で利用すると利用額を把握するのが難しくなります。

その上、支払い残高に対して手数料が発生するので、追加で利用するほど手数料も増えることになるのです。

また、クレジットカードの支払いは後からリボにできますが、リボ払いから分割払いには変更できません。

リボ払いは、あと〇回払えば終わるという分割払いとは違い、自分で利用額を把握して、計画的に返済する必要があります。

借金が減額できる債務整理のからくり

広告などで目に触れる機会が増えた債務整理ですが、本来返済するべき借金を減額できるのはなぜなのかと考える人もいるでしょう。

ここでは、借金が減額できる債務整理の仕組みについて解説します。

任意整理|業者が減額に応じてくれるから

任意整理は、債務整理の中でもっとも手軽でよく知られた手続きです。

弁護士が貸金業者等と交渉をすることで、今後完済までに発生する利息(将来利息)をカット、月の返済の負担を減らし、3~5年の分割払いにできるケースが多いです。

貸金業者などがこうした減額に応じる理由は次の通りだと言われています。

- 自己破産で返済義務をなくされてしまうよりは、今の借金だけ返してくれればいい

- 支払いできない人から回収するのはコストがかかるから など

自己破産は、貸金業者がいくら許否しても、裁判所が許可すれば借金の返済義務がなくなります。

一方で任意整理は、任意での交渉ですので、業者によっては応じない方針をとっている所もあります。

また、過払い金がある場合は、任意整理とセットで返還を求めることができます。

過払い金があれば、今の借り入れの返済にあてられるので、そういった理由で借金が減額できるケースもあります。

任意整理は、裁判所を介さずに行うものですので、必要な資料なども少なく、費用もリーズナブル、家族に知られにくいなどのメリットがあります。

今の借金が3~5年、つまり36~60回ほどの分割払いで完済できるなら、任意整理がおすすめと言えるでしょう。

個人再生|裁判所の許可のもと減額できるから

個人再生は、民事再生法にもとづき、裁判所の許可のもと、借金を元本から最大10分の1まで減額できる手続きです。

債務整理の根拠となる民事再生法や破産法は、次のような目的から制定されています。

(目的)

第一条 この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

引用:民事再生法 – e-Gov

人は誰しも予期せぬこと、例えば病気やリストラなどで、借金を返済できなくなる可能性があります。

そうした人を国が放置していては、治安の悪化や自殺の増加に繋がってしまいます。

条件を満たした人の借金を減らして、再生を支援するのが債務整理が存在する目的です。

個人再生を申し立てたからと言って、必ず減額されるわけではありません。

裁判官が、個々の事案を調査して、安定した収入があるなど、返済計画にしたがい、原則3年で完済できると判断されれば、借金が減額されます。

また、住宅ローンだけを例外的に手続きから除外して、持ち家を失うことなく手続きができます。

そのため、住宅ローン以外を減額したい人や、任意整理以上に減額したいという人にはおすすめです。

自己破産|裁判所の許可のもと借金が免除されるから

自己破産は、破産法にもとづき、裁判所の許可のもと、借金の返済義務をなくせる手続きです。

借金がなくせるので、自己破産をしたいと思っている人も多いかもしれません。

しかし、強力な手続きである反面、一定以上の価値がある財産を失うなど、デメリットもあります。

また、返済能力の有無や借金の原因、財産関係などもくまなくチェックされ、本当に返済ができない人だけが認められるのです。

例えば、病気で今後も働けない、借金が高額で今後も返済できないという人には、自己破産がおすすめです。

借金減額診断はなぜ無料?

ちまたには、借金減額診断のツールが数多く存在しますが、なぜ無料なのでしょうか?

答えは簡単です。借金で悩んでいる人に、債務整理を知ってもらい、法律事務所や司法書士への依頼のきっかけを作るためです。

借金で困っている人の中には、債務整理を知らない人もいます。法律事務所や司法書士に直接相談するのに抵抗がある人もいるでしょう。

こうした人たちに、借金が減額できる可能性を伝えて、相談のきっかけを作っているのです。

ただし、減額診断は目安であるため、具体的な金額を知りたい人は、弁護士や司法書士に相談した方が確実です。

借金減額のデメリット

借金を減額できる債務整理ですが、デメリットもあります。

ここでは、債務整理のデメリットをわかりやすく解説します。

借金を減額するとブラックリストになる

債務整理をすると、ブラックリストの状態になることは避けられません。

ブラックリストとは、借金の返済の記録などが保存されている信用情報というものに、債務整理の記録が残り、借り入れなどができなくなる状態を指します。

信用情報は、貸金業者や金融機関が、審査の際に支払い能力を確認するために参照とする情報です。

債務整理をしたという事故情報が残っている期間は、返済能力がないと判断されて、審査に通りにくくなります。

ただし、信用情報は5~7年で回復するため、一定期間経過すれば、また借り入れが可能となります。

弁護士費用がかかる

債務整理をすると、弁護士費用、場合によっては裁判所の費用もかかることになります。

ただし、弁護士費用は分割払いであるケースも多いです。

また、依頼をすることで取り立てが止まるため、弁護士の指示のもと、返済を止めてしまっても問題はありません。

今まで返済していた分を、弁護士費用として積み立てることもできます。

費用に関して心配な方は、無料相談を活用して、具体的な費用や分割回数を相談してみましょう。

手続きによっては財産を失う

先述した通り、債務整理は手続きによっては、自己破産のように財産を失うなどのデメリットもあります。

- ローン返済中のものは、債務整理の対象にすると、ローン会社や金融機関に回収される

- 保証人がついている借金は、保証人に請求が行く

- 自己破産の手続き中、資格制限を受けて仕事ができなくなる可能性がある など

しかし、これらは手続きによって異なります。

ローン返済中のものや、保証人がついている借金を、手続きから除外できるケースもあります。

そのため、まずは無料相談を活用して、債務整理のデメリットも聞いた上で、手続きするかどうか判断しましょう。

まとめ

借金を減らす方法は、大きく分けて、返済額を増やすか、債務整理をして減額するかです。

費用がかかる点や、弁護士に依頼が必要など、債務整理に抵抗がある人もいるかもしれません。

しかし、返済が苦しいだけでなく、一括返済を求められるようになると、自力で対処するのは困難になってきます。

債務整理をするかどうかは、実際に相談した後に決めるのでも遅くはありません。

今以上に苦しい状況に追い込まれる前に、どういう手続きなのか、本当に減額できるのか、一人で抱えずに、まずは相談してみましょう。