会社分割とは?事業譲渡との違いやメリット・デメリットなどを解説

自社にとっての不得意部門も、他社にとっては強みになる、あるいは強化したい部門である場合があります。

あるいは、長く会社を経営しているうちに、この分野での事業をしたかったわけではないという部門もでてくることがあります。

そのような場合には、抜本的な改革をした方が良いことがあります。そんなときの選択肢の一つが会社分割となります。

会社分割とは

会社分割とは、事業の全部または一部を他社へ移転することをいい、M&A(合併と買収)の手法の一つです。

会社分割の定義

会社分割は、事業を切り離して他社に移転させる組織再編行為で、経営統合・グループ内再編などで一般的に用いられます。会社分割の特徴は、分割後も元の会社が存続していることです。

M&A(合併と買収)の中の位置づけ

M&Aでは株式譲渡や事業譲渡が多用されます。会社分割は事業の一部だけを切り離すことができるので、事業譲渡に比べてコスト面・リスク面で優れている一方、労働者(労働契約)の承継手続きはより厳格に定められています。

会社分割の種類

会社分割にはいくつか種類があります。

以下、簡単に説明します。

事業の移転先による分類

・吸収分割

・新設分割

切り離した事業をどの既存の会社に移転させるのか、新しく作った会社に移転させるのかによって分類されます。既存の会社に移転させる場合を吸収分割と呼び、新しく作った会社に移転する場合を新設分割と呼びます。

対価の受取先による分類

・分社型分割

・分割型分割

移転された事業の対価を誰が受け取るのかによって分類されます。会社が事業の対価を受け取る場合を分社型分割と呼び、会社の株主が事業の対価を受け取る場合を分割型分割と呼びます。

実際の分割方法は4つ以上

実際の分割方法は、次の7つになります。

1.分社型吸収分割Ⅰ(株式対価)…場合によっては親会社子会社の関係に

2.分社型吸収分割Ⅱ(金銭対価)…資本関係は変動せず

3.分割型吸収分割Ⅰ(株式対価)…承継会社の株主増加

4.分割型吸収分割Ⅱ(金銭対価)

5.分社型新設分割

6.分割型新設分割

7.共同新設分割

以下では、事業を分割して切り離す会社を分割会社、受け取る会社を分割承継会社と呼びます。

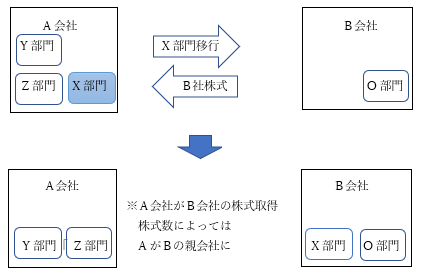

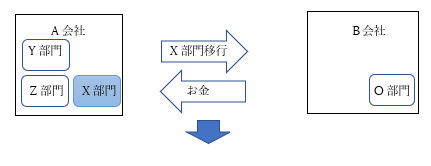

1.分社型吸収分割Ⅰ

A会社(分割会社)の事業を既存のB会社(分割承継会社)に移転し、その対価をB会社の株式で支払い、対価である株式をA会社が受け取ります。

B会社は資金(現金)を準備する必要がないというメリットがありますが、A会社に交付される株式数によってはA会社がB会社の親会社になります。

【図解】

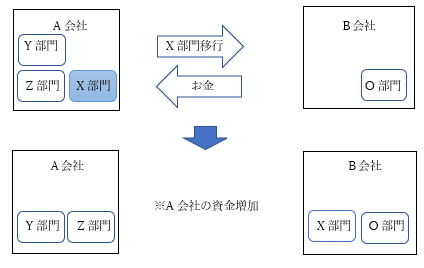

2.分社型吸収分割Ⅱ

A会社の事業を既存のB会社に移転し、その対価をB会社が現金で支払い、その現金をA会社が受け取ります。

B会社に資金があることを前提としますが、取引後のB社の資本関係に変動はなく、A会社としてはすぐに利用できる資産が増えるメリットがあります。

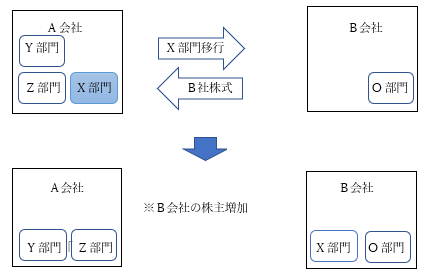

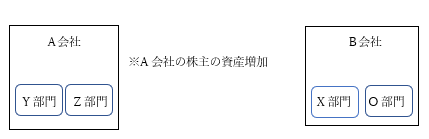

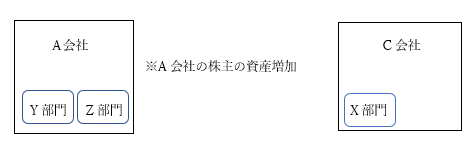

3.分割型吸収分割Ⅰ

A会社の事業を既存のB会社に移転し、その対価をB会社が株式で支払い、対価である株式をA会社の株主が受け取ります。

B会社は現金が無くても移転を受けることができる代わりに、自社の株主が増加することになり、もともとの株主の立場が弱くなります。

4.分割型吸収分割Ⅱ

A会社の事業を既存のB会社に移転し、その対価をB会社が現金で支払い、その現金をA会社の株主が受け取ります。

B会社に資金があることが前提となりますが、取引後のB社の資本関係に変動はなく、B会社の株主に変動はありません。

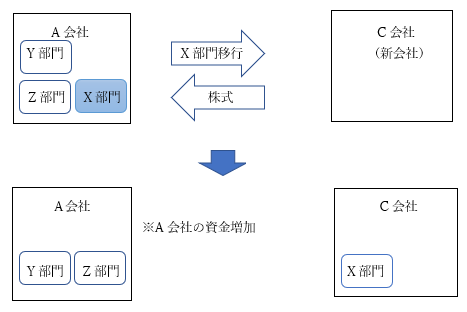

5.分社型新設分割

A会社の事業を新設のC会社(分割承継会社)に移転し、その対価をC会社が株式で支払い、その株式をA会社が受け取り、A会社は新設のC会社の株主となります。

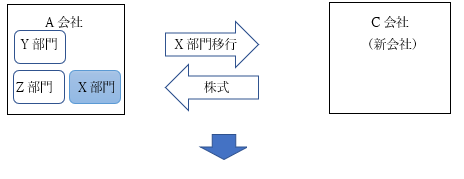

6.分割型新設分割

A会社の事業を新設のC会社に移転し、その対価をC会社が株式で支払い、その株式をA会社の株主が受け取り、A会社の株主は新設のC会社の株主となります。

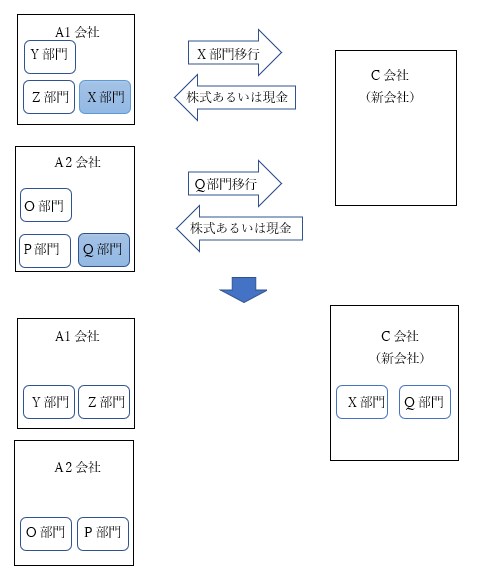

7.共同新設分割

A1会社・A2会社・・・の事業を新設のC会社に移転し、その対価をC会社が株式あるいは現金で支払い、その株式を各A会社が受け取り、各A会社は新設のC会社の株主となります。

会社分割と事業譲渡の違い

会社分割以外のM&Aの手法の1つに、事業譲渡があります。

ここでは、会社分割と事業譲渡とは何が違うのかを説明します。

メリット・デメリットを踏まえて会社分割をするか、他の手法を取るか、最良の選択をしましょう。

会社法での違い

会社分割は、会社の事業の全部または一部を他の会社に移転する行為なので、会社法上の「組織再編行為」に該当します。

そのため、事業に関連する債権・債務を包括的に分割承継会社へ承継することが可能です。

事業譲渡は、売り手が有する資産および負債を個別に買い手に譲渡する取引なので、会社法上の「組織再編行為」には該当せず、債権者保護・許認可・従業員等との関係でより煩雑な手続きが必要になります。

債権債務の違い

会社分割では資産や権利義務を包括的に移転するため、個別に契約を結び直したり同意を得たりする必要はありません。手続きにかかる手間は少ないですが、簿外債務や不要な資産を引き継ぐリスクがあります。

事業譲渡は、売買する資産や権利義務の範囲や種類を指定することができるので、簿外債務や不要な資産を引き継ぐリスクはありません。しかし、一つずつ個別に引き継がなければならないので手間がかかります。

雇用関係における違い

従業員についても、同様です。事業譲渡の場合には引き継ぎたい従業員1人ずつと雇用契約を結ばなければなりません。

許認可の違い(外部との契約に影響)

許認可についても同様です。会社分割であれば包括承継できるので、再度許認可を申請する必要はほとんどありません。一方事業譲渡の場合には、再取得が必要です。

税務上の取り扱いの違い

「適格分割」か「非適格分割」かにより税法上の取り扱い、つまり課税されるかされないか、

という違いがあります(後程説明します)。

会社分割のメリット

会社分割によるメリットはいろいろありますが、主に以下のことが考えられます。

不採算事業の切り離しで経営のスリム化・倒産リスク回避

自社にとっての不採算事業であっても、他社にとっては魅力的な事業であることがあります。不採算部門を分割し、自社をスリム化することで倒産のリスクを回避でき、しかも更なる躍進が見込めます。

会社分割の対価を株式にすれば買い取り資金不要

資金繰りが困難な会社でも、自社の株式を対価として渡すことができるので、資金調達を考えずに事業の拡大ができます。

対象事業の権利関係をそのまま承継できる(契約関係の移転手続きがシンプル)

会社分割の場合には、包括承継のため権利関係の移転手続きのために個別に契約を行うなどの煩雑さがありません。また、許認可についても、一部の認可や再申請の必要があるものを除き、多くの場合届け出を提出するだけで承継できるため、再度許認可を取り直す手間が省けます。

従業員の個別の同意が不要

従業員は、分割会社か分割承継会社のどちらかの会社で雇用されることになるので、個別の同意は不要です。

ただし、それまでと違う事業に所属させた場合には、従業員から異議申し立てをなされることがあります。

買い取りの成果を早期に獲得しやすい

分割承継会社としては、自社にとって関連性の高い事業のみを引き継ぐことができるので、買取の成果を早期に獲得できます。

税金の負担が少ない

事業譲渡と違い、会社分割の場合には、適格要件を満たせば税負担を低減できます。

会社分割のデメリット

会社分割には当然デメリットもあります。

株価下落のリスク

分割会社に不採算部門があることが判明することにより分割会社の評価が下落するリスクや、分割会社の不採算部門を引き受けることによる分割承継会社の評価の下落のリスクがあります。

対価として株式を発行する場合、株式数が増加するので、1株あたりの価値が下がり、分割承継会社の株価が下がるリスクがあります。

分割承継会社の株主構成が変化する

対価を株式で支払う場合には、分割会社あるいは、分割会社の株主が新たに分割承継会社の株主として加わるので、分割承継会社の株主構成が変化します。

分割会社が分割承継会社の親会社になることもあり得ます。

負債を引き継ぐ必要がある

事業譲渡の場合には引き継ぐ事業資産を個別に選別できるので負債を引き継ぐ必要はありません。一方、会社分割の場合には、分割会社に簿外債務があった場合には一緒に引き継がれるので、デメリットになります。

人事制度やシステムの統合による現場の負担増加

会社分割では分割契約などにどのように記載されているかによって従業員の労働環境が大きく変わります。

例えば…

- 分割対象事業の従事者であるにも関わらず承継の対象になっていなかった

- 分割対象事業の従事者で無いにも関わらず承継の対象になっていたりした

この変化は労働者にとっても、会社にとっても影響を及ぼします。現場の負担が増加し、労働者の意欲や生産性にも悪影響を与え、会社分割が失敗してしまう可能性もあります。

株主総会の特別決議

会社分割は事業譲渡と違い株主や債権者から個別に同意を得る手続きは必要ありませんが、債権者保護や反対株主対応等が必要になります。

そのため株主総会を開催し、3分の2以上の賛成が必要な特別決議をしなければなりません。

許認可を引き継げないこともある

業種によっては許認可が必要なものがあり、許認可を再度取得しなければならないこともあります。

会社分割の手続き

会社分割の手続きは大きく分けて吸収分割の場合と新設分割の場合に分かれます。以下簡単に説明します。

吸収分割の場合

<主な手続き>

1.基本合意書の締結

分割会社と分割承継会社のトップ間で大筋の合意書を締結します。

2.各社の取締役会の承認

それぞれの会社の取締役会で、大筋の合意書の承認をし、基本合意書の締結をします。

3.分割契約書の締結(分割会社・承継会社間)

取締役会の承認のもと、分割契約書の作成・締結をします。

4.吸収分割契約書等の事前開示

分割会社および分割承継会社は、分割契約書などの法定開示事項を記載した事前開示書類を各本店に備置します。

備置開始日は株主総会開催日の2週間前、株主または債権者への公告、通知、催告の、いずれか早い日で、備置期間は、開始日から効力発生日までです。

5.従業員との協議(分割会社)

分割会社は分割契約書締結後すぐに、労働者全体の理解と協力を求める必要があります。そのため、労働組合や労働者と協議をしなければなりません。

この協議は、分割契約書作成から2週間以内もしくは株主総会の2週間前までにする必要があります。

6.反対株主への株式買取請求通知

会社分割に反対する株主には、株式買い取り請求権が与えられます。分割会社、分割承継会社は、吸収分割に反対の場合には株式を買い取る旨、通知しなければなりません。

7.債権者保護手続き

吸収分割では、債権者から個別に承認を得る必要が無い代わりに、債権者保護手続きを行う必要があります。

債権者保護手続きとは、官報公告と個別催告によって、債権者に異議申し立ての権利があることを周知する手続きです。

8.株主総会開催。特別決議で承認

株主総会を開催し、3分の2以上の賛成を得ることが必要です。

9.登記申請:各社の変更登記

効力発生日から2週間以内に法務局で変更の登記を行う必要があります。

10.分割書面などの事後開示事項の備置(分割会社・分割承継会社)

効力発生日から6か月間、各本店に備置します。

新設分割の場合

<主な手続き>

1.分割会社の取締役会の決議

新設会社にはまだ取締役会が無いので、分割会社だけ、取締役会の決議が必要です。

2.新設分割計画書の作成(分割会社)

分割会社で新設分割計画書を作成します。

3.新規分割計画書等の事前開示

分割会社は新設分割計画書等を本店に事前備置します。

4.従業員への通知

従業員には、承継される事業の内容・分割手続きが実施される日程・新設される会社の名称や事業内容・分割後に予定されている従業員の業務内容や就業場所・転籍拒絶等の異議申し立て期限日などを通知します。

5.反対株主への株式買取請求通知

新規分割に反対する株主への株式買い取り請求権について通知しなければなりません。

6.債権者保護手続き

新規分割に反対する債権者もいます。そのため官報公告と個別催告によって、債権者に異議申し立ての権利があることを周知します。

7.株主総会開催。特別決議で承認

分割会社は株主総会の特別決議で、新規分割の承認が必要です。

8.登記申請:新設会社の設立登記・各分割会社の変更登記

新設会社は会社の設立登記をします。その際には、一般的な設立手続きの書類に加えて、新設分割計画書、株主総会の議事録(分割会社で決議・新設分割計画を承認したときのもの)、債権者保護手続きの書類が必要です。

9.新設分割書面などの事後開示(分割会社・新設会社)

登記手続き完了後、一定事項について記載した書面等を、効力発生日から6か月間、分割会社と新設会社の各本店に備置します。

会社分割の税金・税務

法人税には組織再編成税制があります。

法人が分割により資産および負債の移転をした場合には、原則として分割会社が時価により資産および負債を分割承継会社に譲渡したものとして取り扱われ、譲渡損益が発生し、その譲渡損益に法人税が課税されます。

会社分割では一定の要件(適格要件)を満たすことで、適格組織再編と認められ、税制上の優遇措置(移転資産の課税繰り延べが認められる)を受けられます。

適格分割と非適格分割

適格要件とは、一言で言えば、「支配関係が継続しているか」ということです。

適格分割の要件は8つあります

1.金銭不交付要件

組織再編の際に、株主に金銭などの対価が交付されない要件のこと

2.按分型要件

分割型分割の際に株主に応じた株式交付がされる要件のこと

3.主要資産・負債引継要件

主要な資産や負債が分割承継会社に移転する要件のこと

4.従事者引継要件

分割会社の80%以上の従業員が引き継ぎ先でも従事する要件のこと

5.事業継続要件

分割された事業が、分割承継会社に引き継がれることが見込まれる要件のこと

6.事業関連性要件

分割会社の分割事業と、分割承継会社の分割前のいずれかの事業とが、相互に関連するものであるという要件のこと

7.事業規模要件または経営参画要件

事業規模要件とは、分割会社の分割事業と分割承継会社の分割承継事業相互の売上金額、従業員数、あるいはこれらに準ずる規模の割合がおおむね5倍を超えないことという要件のこと

経営参画要件とは、分割前の分割会社の役員のいずれかと分割承継会社の特定役員のいずれかが、会社分割後に分割承継会社の特定役員となることが見込まれる要件のこと

8.株式継続保有要件

分割型分割の場合は、分割会社に支配株主がいる場合、分割型分割により交付される分割承継会社の株式のうち、支配株主に交付されるものの全部が支配株主に継続して保有されることが見込まれる要件のこと

分社型分割の場合は、分割承継会社から交付される株式すべてが分割会社により継続して保有されることが見込まれる要件のこと

適格分割

適格分割は持株比率によって、上記適格要件のどれを満たさなければならないかが変わってきます。

企業グループ内の分類(持ち株100%の場合)

上記1.および2.の要件が必要です。

企業グループ内の分類(持ち株50%を超え100%未満の場合)

上記1.ないし5.の要件までが必要です。

共同事業(持ち株50%以下の場合)

上記1.ないし8.のすべての要件が必要です。

非適格分割

上記適格分割に該当しない分割のことです。

適格分割の場合の納税義務

会社分割によって資産を他に移転する場合には、譲渡損益を計上しなければなりません。

しかし、適格分割に該当すれば簿価による引継ぎが認められ、譲渡損益は計上されません。

非適格分割の場合の納税義務

非適格分割である場合には、移転資産すべてに対し、時価による譲渡損益を計上し、課税されることになります。

繰り越し欠損金の取り扱い

繰越欠損金とは、将来に繰り越すことができる欠損金のことで、将来利益が発生した際に相殺できるため、節税になります。

分割会社の繰越欠損金の分割承継会社への引継ぎについては、適格分割であるか、非適格分割であるかによって取り扱いが異なります。

不動産取得税の納税義務

会社分割により取得した不動産がある場合、どう取り扱われるのでしょう。

不動産取得税は、原則として固定資産評価額の4%となっていますが、会社分割の場合、以下の要件に該当すれば、不動産の取得として取り扱われず、非課税になります。

<要件>

1.対価として分割承継会社の株式以外の資産が交付されないこと

2.事業の主要資産および負債が分割承継会社に移転されていること

3.移転事業が継続していること

4.事業にかかわる従業員の80%以上が移転先でも従事すること

5.分割型分割の場合、その対価が、分割会社の株主が保有する株式数の割合に応じて交付されていること

これらの要件は、適格要件の一部です。適格分割に該当しない場合であっても、上記要件を満たす場合には不動産取得税は非課税となりますので、確認が必要です。

登録免許税について

会社分割に際してかかる登録免許税は、法人登記と不動産登記がありますので、不動産登記も忘れずにしましょう。

会社分割 その他の留意事項

債権者保護

会社分割を行うときには、分割会社の資産状況が変わる場合があり、また、分割会社と、分割承継会社のどちらの債権になるかにより、債権者が不利益を被る可能性があるので、債権者保護の手続きが必要です。

債権者の利益を守り、異議を述べる機会を与えるのが債権者保護の手続きです。

会社分割の債権者保護手続きは、債権者に対し、最低でも1か月間の異議申し立ての期間を設ける必要があります。

また、会社分割の効力が発生するのは、債権者保護手続きが完了した後となっています。

労働者保護(労働承継法)

会社分割の場合には、労働契約は他の権利・義務・契約上の地位とともに包括的に承継されます。

そのため、分割契約書に労働契約が記載されたた場合には分割会社の労働者は強制的に分割承継会社あるいは新設会社に移籍させられることになります。

このような場合に労働者を保護する法律として労働承継法があります。労働承継法では、労働条件がそのまま維持されることが前提となっています。

簡易分割・略式分割

原則として会社分割では、分割会社・分割承継会社それぞれ、株主総会における特別決議が必要です。

分割会社における簡易分割

分割会社の場合、分割する資産の帳簿価額が、分割会社の総資産の5分の1以下であれば、分割会社における株主総会決議を省略することができます。

分割承継会社における簡易分割

分割承継会社の場合、

1.分割会社の株主への割当財産等の合計金額が純資産の5分の1以下であること

2.分割承継会社で差損が発生しないこと

3.分割承継会社の株主に対する通知または公告の日から2週間以内に総株式数の6分の1超を有する株主が反対する旨を分割承継会社に通知していないこと

が満たされれば、分割承継会社における株主総会決議を省略することができます。

略式分割

90%以上の議決権を保有されている子会社と親会社の間の会社分割の場合には、子会社において株主総会決議を省略できます。

独占禁止法

会社分割においては、法律上の規制があります。市場を過度に支配する会社の誕生を禁止し、一定の取引分野の競争が実質的に制限されないように規制をしています。

一定の会社分割の場合には、独占禁止法により公正取引委員会に対する届け出義務が定められています。

したがって、会社分割が独占禁止法の規定に抵触するおそれがあるかどうか、会社分割計画の段階から公正取引委員会に事前相談するか、法律の専門家に相談することをお勧めします。

会社分割にかかる費用

会社分割に必要な費用は以下のものがあります。

登録免許税(法務局での登記)

分割会社は変更1件につき3万円、分割承継会社は増加資本金の額の1000分の7(3万円に満たない場合には3万円)、新規承継会社は資本金の額の1000分の7(3万円に満たない場合には3万円)になります。

不動産登記

不動産の固定資産税評価額の2%になります。

官報公告費

会社分割を行う場合には官報で公告しなければなりません。官報への公告費は文字数・行数で決まるので、会社分割の公告だけなら、7~8万円程度になります。

専門家(司法書士等)依頼費用

何を、どの専門家に依頼するかにより費用は異なります。

まとめ

M&Aの手法の一つとして会社分割がありますが、実際にどの手法を使うのがよいのかは、難しい判断が必要です。

また、会社分割では検討しなければならないことが非常に多く、それぞれの手続きも複雑です。

税務関係も大変難しいので、それぞれの専門家に相談し、依頼することをお勧めします。

関連記事

-

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる - コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応

- 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要