IPO手順とは?準備から申請までのスケジュールを解説します

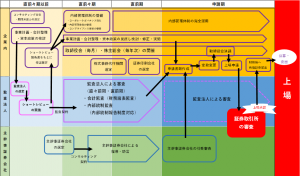

【IPOの手順】

この記事では、IPOの手順を以下4段階に分けてご説明します。

- 直前々期以前

- 直前々期

- 直前期

- 申請期

IPO手順① 直前々期以前

申請3期以前では、課題を洗い出し、順次改善を行い、体制を構築していく必要があります。

コンサルティング会社・顧問弁護士の選定

IPOのメリット・デメリットを把握し、IPOすべきか慎重に判断する必要があります。

IPOには膨大な費用や時間がかかるためです。それらを無駄にしないためにも経験豊富なIPOコンサルタントや法的サポートが可能な弁護士を選定します。

監査法人の選定

IPOの要件として直前2期分の会計監査が行われる必要があります。

原則として過去に遡って監査を行うことは認められません。よって、最低でも上場申請時期より3期前頃には選定します。

また、実際に監査法人と監査契約を結ぶ前にショートレビューを受けると良いでしょう。

ショートレビューのメリットは以下3点です。

1. 短期間(2~3日程度)のヒヤリングを通じてIPOに向けた課題が洗い出される

2. 洗い出された課題をもとに主要な課題を把握し、解決しておくことでコストの削減ができる

3. 優先順位が明確となり効率的に準備できる

しかし、近年は大手監査法人を中心に監査契約を受嘱してくれない、いわゆる「IPO監査難民」の影響があります。

監査法人は契約の際に、以下のような点を検討します。

- 客観的で実現可能性の高い合理的な事業計画があるか

- ビジネスリスクや内外部環境に起因するリスクがないか

- 採算の取れる企業であるか

事業計画・会計整理・資本政策の検討

上記で説明したとおり、近年「IPO監査難民」が増えていることから従来よりも早いタイミングで事業計画、会計制度、資本政策の検討や整備が必要となってきています。

事業計画

ビジネスモデルの詳細を詰め、市場調査による企業成長予測を立てながら、5年・3年・1年ごとの計画を立てましょう。主に利益に関する計画となりますが、資金計画、人員計画、設備投資計画などと整合性の取れた損益の策定が必要です。

会計制度の整理

売上の計上基準、棚卸資産の評価基準および方法、減価償却の方法、原価計算など様々な会計処理について方針を定める必要があります。

資本政策

事業計画を達成するための資金調達及び株主構成計画を立てる必要があります。株主の持株比率が絶対的な力を持つので、株式公開の成功のために資本政策は重要です。

事前準備の時点では、経営者・役員が中心となって、内密に準備が進められます。

しかし、検討する事項が多岐にわたるため、プロジェクトチームを編成したり、実務担当者を決めたりすることが重要です。

IPO手順② 直前々期

申請2期前では社内体制や規定を整備し、基盤を作る時期となります。随時資本政策や事業計画などを見直しながら進めていきます。

監査法人による審査開始

会計監査(財務諸表監査)がメインとなります。

例えば、以下のような審査なされます。

- 企業が採用する売上の計上基準、有価証券、棚卸資産の評価基準及び方法などの会計方針が適正かつ妥当であるか

- 現金・手形・株券などの資産が帳簿どおりに実在するか

- 上場後、内部統制報告制度に対応できるよう準備が進められているか

主幹事証券会社の選定

上場審査や直前期に行われる主幹事証券会社の審査では、上場企業としてふさわしい管理体制が構築され、その体制が1年間運用されているか確認されます。

そのため、少なくとも申請直前期より前にコンサルティング契約を締結し、事業計画や資本政策などについて助言や指導を受けたり、引受審査の事前チェックを受けたりする必要があります。

上場時には主幹事証券会社のみでなく複数の証券会社を平幹事会社として選定するのが一般的です。経営者やIPO準備担当者と証券会社担当者との相性などもあるので、なるべく複数社と接触し、各証券会社の特徴を把握することをお勧めします。

取締役会・株主総会の開催

会社法の規定により、上場審査においては、取締役会を毎月開催しなければなりません。監査役や社外取締役の出席率も審査対象となるため、開催日や出席者は早い段階で確定させておくとよいでしょう。

毎年開く定時株主総会は、株式公開をしていない企業の場合、形式的になりがちで、手続上も会社法に必ずしも準拠していないことがあります。直前々期以降は、株主総会を適法に開催し、株主との信頼を築く必要があります。

内部管理体制の整備

申請直前期の1年は運用実績を積む必要があるため、直前々期で内部体制を整える必要があります。

コーポレートガバナンス強化

会社法に則った取締役会の設置に加え、監査役会または監査等委員会を設置し、監査役による監査の実施などが必要となります。

また、十分な管理組織が整備運用されているか、事故や不正をある程度未然に防止し、不測の損失を防ぐための適切な対応ができる状況にあるかなどをチェックするための内部監査部門を設置することも必要です。

内部統制報告制度への対応

コーポレートガバナンスを機能させるためには、内部統制が構築されている必要があります。上場後は、内部統制報告書の提出し、監査法人の監査証明を受けることが義務付けられています。申請時の提出は求められませんが、内部統制報告制度への対応状況は審査対象となるので、早い段階で準備を行う必要があります。

コンプライアンス体制の整備、運用

法令遵守がなされているのはもちろんのこと、リスクを回避するための社内管理規定を整備し、問題がある場合は改善する必要があります。

特に、近年は労務関係について重点的に確認がなされる傾向にあります。例えば、サービス残業などは問題視されやすく、退職従業員を含む従業員の過去2年分は計算しなおすべきでしょう。

その他、企業が保有する知的財産権の管理や修正、企業の商号や製品及びサービスの名称が他企業のものを侵害していないか、将来の紛争リスクを回避するため、商標登録の申請や修正なども必要です。

また、反社会的勢力との関係がないかも厳しく審査されます。反社会勢力の排除についても社内規定で明確に定めることが必要です。

IPO手順③ 直前期

申請1期前では、ここまでに整備された社内体制や規定の運用を開始する時期となります。

株式事務代行機関・証券印刷会社の選定

いずれも準備の段階では株主数が少ないため、大きなメリットはないように感じられますが、豊富な実績と専門性の高さをもち、書類作成に関して様々なサポートをしてくれるので、申請前に契約すると良いでしょう。

株式事務代行機関

通常信託銀行などがこれにあたり、株主名簿管理人とも呼ばれます。株式発行企業の代理人として株主名簿の管理、株主総会招集通知の発送や配当金の処理などの株式に係る事務処理全般を行います。

資本政策や株主総会運営のノウハウに長けており、株主の整理や特定が必要になることもあるので、事前に契約することが望ましいです。

証券印刷会社

IPOの申請資料に記載する内容は、専門的かつ膨大な内容となるため、機密保持機能が万全な専門の証券印刷会社への依頼がお勧めです。申請書類だけでなく、上場後も資料の作成指導やチェックなどもサポートしてくれます。

内部管理体制の完全運用

主幹事証券会社やコンサルティング会社などの指導や助言を受けながら、直前々期に整備した体制を運用し、監査法人による審査を受けます。

IPO手順④ 申請期

直前期の体制を継続して運用し、申請に関する書類を完成させて上場申請を行います。

定款変更

IPOによって会社法に定める株式譲渡制限のない公開会社になるため、定款の変更を行う必要があります。また、株主名簿管理人の設置を定款に記載する必要もあります。

主幹事証券会社の引受審査

申請時に行われる証券取引所の審査に先立ち、証券会社が企業を推薦するための審査を行います。一般的に上場申請を行う3~6カ月前から行われます。

引受審査は、日本証券業協会の「有価証券引き受けなどに関する規定」に則り、上々企業としての適格性を審査します。証券会社の審査は以下の2種類です。

中間審査

事業内容、株主・役員構成、社内管理体制、過去の決算数値など関連資料を提出し、その後約一ヶ月程度で証券会社から数百個の質問事項が届きます。回答後、2~3ヶ月を通してヒヤリングや追加質問を重ね、回答書との相違や矛盾の有無、資料の不整合の確認がなされ、改善事項が指摘されます。

最終審査

業績の確認や、中間審査で行われた改善事項についての回答や進行状況などが確認されます。その後、経営者や監査役などの面談がなされ合否が判断されます。この最終審査は約1カ月程度かかり、合格すれば上場申請が可能となり、証券取引所の審査へ進むことになります。

証券取引所への上場申請・審査

主幹事証券会社の引受審査を通過し、推薦書が提出されると上場申請が完了となり、証券取引所の上場審査に移ります。審査期間は約3ヶ月を要し、形式要件と実質審査基準の2つの審査基準をもとに審査が行われます。

形式要件

株主数、時価総額、純資産額などの明確な基準が定められており、上場基準を満たしているか審査されます。

実質審査基準

上場企業として必要とされる5つの適格要件について、書類審査・実地調査・ヒヤリングなどを通して基準を満たしているかが審査されます。

上場審査が終了し、上場の承認が決定されたら、財務局へ有価証券報告書を提出し、公募・売出を行い、株式上場が完了します。

まとめ

IPOのためには費用や時間がかかります。まずはIPOスケジュールの全体の流れを把握し、効率的に進めていきましょう。

関連記事

-

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる

法務アウトソーシング(LPO)サービスに強い弁護士事務所の選び方|即戦力の法務部員を確保できる - コンプライアンス研修の重要性と講師選びのポイント|弁護士が企業の実情に合わせて柔軟に対応

- 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要