譲渡担保契約の定義と効力が明文化!―譲渡担保契約の成文化とその基本的効力とは?

令和7年(2025年)6月6日に「譲渡担保契約及び所有権留保に関する法律」(譲渡担保法)が公布され、長年判例と実務慣行に依存してきた譲渡担保制度がついに成文化されました。

新法では、譲渡担保契約の定義から基本的効力まで体系的に規定され、優先弁済権、処分権限、物上代位性等の重要な権利が明文で確認されています。

これまで当事者間の合意で柔軟に定められていた手続きが法定化される一方、法的予測可能性と安定性が大幅に向上します。

実務においては、契約書の見直しや新たな手続きへの対応が必要となり、金融機関や企業の担保実務に大きな影響を与えることが予想されます。

譲渡担保契約の成文化の意義

譲渡担保制度の法制化により、実務は大きく変化することになります。

従来の状況と課題

幅広い利用実態と法的基盤の脆弱性

譲渡担保は、不動産、動産、債権等様々な財産を担保として幅広く利用されてきました。しかし、民法典には明文の規定がなく、判例法理と実務慣行に依存する状況が続いていました。

手続きの柔軟性と予測可能性の問題

これまでは当事者間で簡易的な手続きを定めることも多く、事案ごとに異なる対応がなされていました。この柔軟性は実務上の利便性をもたらす一方、法的予測可能性の欠如という問題を生じていました。

新法による変化

- 手続きや法的効力の明確化

新法では、譲渡担保契約の手続き、法的効力、当事者間の権利関係が体系的に明文化されました。これにより、譲渡担保制度の利用における法的安定性が大幅に向上しています。 - 柔軟性と予測可能性のバランス

従来の柔軟性・迅速性は一定程度制限される一方、予測可能性・法的安定性が高まることで、より安心して譲渡担保制度を利用できる環境が整備されました。

譲渡担保制度の概要

新法では、譲渡担保に関する基本的な定義と効力が体系的に規定されています。

定義

新法では、譲渡担保制度に関する重要な概念が明確に定義されています。

譲渡担保契約(法2条1号)

「譲渡担保契約」とは、以下の3つの要件を満たす契約をいいます。

- 金銭債務を担保するため

- 債務者又は第三者が動産、債権その他の財産を(不動産等、抵当権の目的財産、特許権等を除く)

- 債権者に譲渡することを内容とする契約(所有権留保を除く)

譲渡担保財産(法2条2号)

「譲渡担保財産」とは、譲渡担保契約の目的となる動産や債権をいいます。

譲渡担保権設定者(法2条5号)

「譲渡担保権設定者」とは、譲渡担保契約の当事者のうち、譲渡担保財産を譲渡する者をいいます。

譲渡担保権者(法2条4号)

「譲渡担保権者」とは、譲渡担保権を有する者をいいます。

譲渡担保権(法2条3号)

「譲渡担保権」とは、譲渡担保権者が譲渡担保財産について取得する権利をいいます。

【譲渡担保契約の具体例】

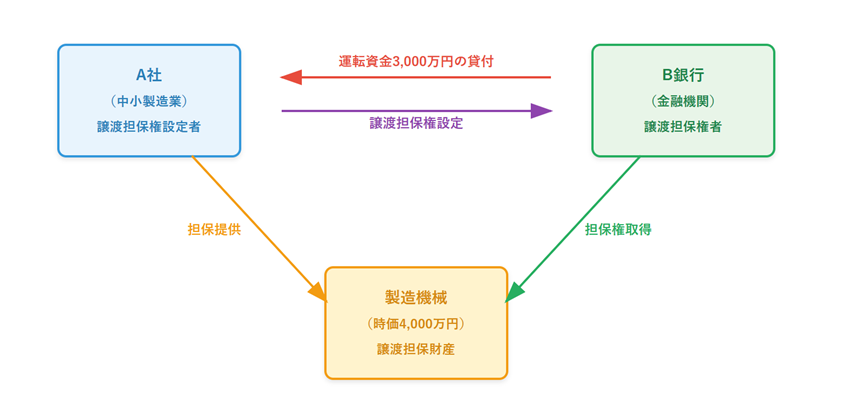

設例:機械設備の譲渡担保

A社(中小製造業)がB銀行から運転資金3,000万円を借り入れる際、A社所有の製造機械(時価4,000万円)をB銀行に譲渡担保として提供する契約を締結する場合、これが「譲渡担保契約」に該当します。

効力

新法では、譲渡担保権の基本的効力が明文で規定されています。

- 優先弁済権(法3条)

譲渡担保権者は譲渡担保財産について、他の債権者に先立って債権の弁済を受ける権利を有します。

【優先弁済権の具体例】

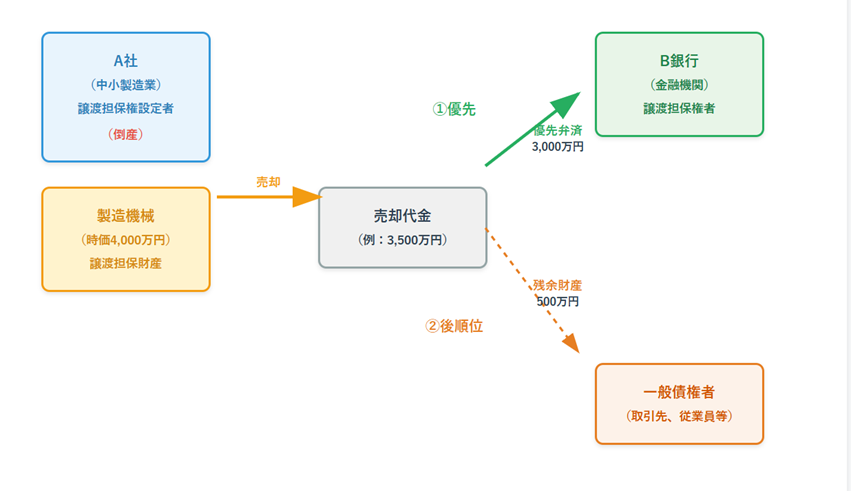

基本設例での優先弁済

A社が資金繰り悪化により倒産した場合、B銀行は製造機械の売却代金から、一般債権者(取引先、従業員等)に優先して3,000万円の貸金債権の弁済を受けることができます。

- 被担保債権の範囲(法4条)

譲渡担保権は、元本、利息、違約金、譲渡担保権の実行の費用及び債務の不履行によって生じた損害の賠償を担保します。

【被担保債権範囲の具体例】

前記設例での被担保債権

- 元本:3,000万円の借入金

- 利息:年2.5%の約定利息

- 違約金:期限の利益喪失時の遅延損害金

- 実行費用:機械の鑑定費用、売却手数料等

- 損害賠償:債務不履行により生じた追加損害

- 処分権限(法6条)

譲渡担保権設定者は、譲渡担保契約に別段の定めがある場合を除き、譲渡担保財産を使用し、収益し、及び処分することができます。

【設例の場合】

製造機械の継続使用

A社は譲渡担保設定後も、契約に別段の定めがない限り、製造機械を用いて通常の製造業務を継続できます。

ただし、第三者への売却等については契約で制限されることが一般的です。

- 同一の譲渡担保財産についての重複する譲渡担保契約(法7条)

譲渡担保財産は、重ねて譲渡担保契約の目的とすることができます。

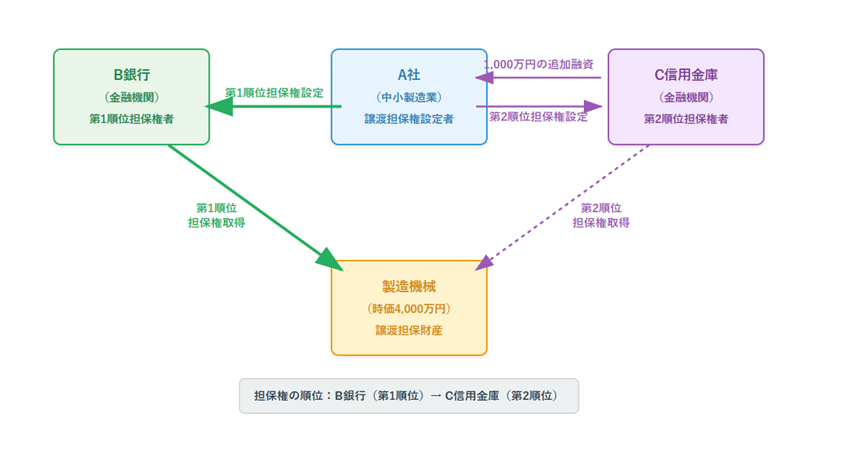

【重複担保の具体例】

追加融資と重複担保

A社が後日C信用金庫からも1,000万円を借り入れる際、同一の製造機械に第2順位の譲渡担保権を設定することが可能です。この場合、B銀行が第1順位、C信用金庫が第2順位の担保権を有することになります。

- 不可分性(法8条)

譲渡担保権者は、被担保債権の全部の弁済を受けるまでは、譲渡担保財産の全部について、譲渡担保権を行使することができます。

【不可分性の具体例】

一部弁済時の担保権行使

A社が3,000万円のうち2,000万円を弁済した場合でも、B銀行は残債務1,000万円について製造機械全体に対して譲渡担保権を行使できます。機械の一部のみを担保から除外することはできません。

- 物上代位性(法9条1項)

譲渡担保権は、譲渡担保財産の売却、賃貸、滅失又は損傷によって譲渡担保権設定者が受けるべき金銭その他の物に対しても、行使することができます。

この場合、譲渡担保権者は、その払渡し又は引渡しの前に差押えをしなければなりません。

【物上代位の具体例】

機械の火災による保険金請求

製造機械が火災で損傷し、A社が火災保険金2,500万円を受け取る場合、B銀行はこの保険金に対して物上代位権を行使できます。ただし、保険会社からA社への保険金支払前に差押えを行う必要があります。

まとめ

令和7年6月6日に公布された譲渡担保法により、長年判例と実務慣行に依存してきた譲渡担保制度が体系的に成文化されました。

新法では譲渡担保契約の定義から基本的効力まで明文で規定され、優先弁済権、処分権限、物上代位性等の重要な権利が法的に確認されています。これにより法的予測可能性が向上し、より安心して担保制度を利用できる環境が整備されました。

弁護士に相談して早すぎることはありません

豊富な実績と確かな実力で力になります

弁護士に相談して早すぎることはありません

豊富な実績と確かな実力で力になります

関連記事

-

譲渡担保・所有権留保の新ルール―動産譲渡担保権の実行の法制化とその流れとは?

譲渡担保・所有権留保の新ルール―動産譲渡担保権の実行の法制化とその流れとは? - 【実務への影響を徹底解説】債権譲渡担保権の実行の法制化とその流れとは?

- 【新担保法制】根譲渡担保権の概要とその活用方法

- 【新担保法制】集合動産譲渡担保権の新ルール

- 【新担保法制】集合債権譲渡担保権の明文化とその影響

- 【保全処分・引渡し命令】譲渡担保・所有権留保の新ルール―譲渡担保新法で新設された動産担保の独行手続き

- 【新担保法制】代金完済まで所有権は売主に!所有権留保の新ルール明文化された所有権留保の概要

- 【新担保法制】後順位譲渡担保権の概要とその活用方法

- 【新担保法制】対抗要件の明文化へ!狭義の所有権留保の新ルール―狭義の所有権留保の対抗要件

- 倒産時の解除特約は無効!所有権留保契約の特約制限を解説

- 所有権留保にも適用される!動産譲渡担保権の準用規定を徹底解説

- 【新担保法制】登録が必要な場合とは?拡大された所有権留保の対抗要件