個人再生は生命保険を解約する必要がある?取り扱いと注意点を解説

借金の返済が困難になり個人再生を検討しているあなたは、「個人再生をしたら生命保険は解約しなければならないのだろうか」と悩んでいませんか?

万が一に備えて加入した生命保険を解約しなければならないとなると、予期せぬ病気や怪我、死亡のリスクへの備えがなくなるため、不安になるのも無理もありません。

この記事では、個人再生手続きを利用する場合の生命保険の取り扱いについて、詳しく解説します。

安心して生活の再建を図るためにも、ぜひご一読ください。

0120-949-229

0120-949-229

目次

個人再生をすると生命保険は解約しなければならない?

個人再生をする際に生命保険の解約が必要になるか否かは、その保険が持つ財産的価値、すなわち解約返戻金の金額によって異なります。

そもそも個人再生とは、5分の1程度まで減額された借金を原則3年(最長5年)で分割返済することを内容とする再生計画案を作成し、裁判所の認可を経て履行することで、残債務が免除される手続きです。

返済額は、財産の額や手続きの種類によって異なりますが、財産を処分した場合の清算価値が最低弁済額を上回る場合は、清算価値以上の金額を返済しなければなりません。

そのため、清算価値が高すぎて履行が困難だと裁判所が判断した場合には、解約返戻金を弁済原資として用いる内容の再生計画を検討するよう求められることがあり、実務上は解約せざるを得ないケースもあります。

個人再生をする際に生命保険を解約しなければならないケースとは

個人再生では、生命保険を強制的に解約されることはありません。

掛け捨て型の生命保険は原則として継続できます。しかし、貯蓄型の生命保険は、解約返戻金の金額によっては解約せざるを得ないケースもあります。

以下で、詳しく解説します。

掛け捨て型の生命保険は原則として継続できる

掛け捨て型の生命保険は原則として継続できます。

掛け捨て型の生命保険とは、保険期間中に保障事由が発生した場合にのみ保険金が支払われる保険です。代表的なものとして、定期保険や医療保険、がん保険などが挙げられます。

掛け捨て型の生命保険は貯蓄性がないため、原則として解約返戻金が発生しません。発生したとしても極めてわずかな金額にとどまります。

個人再生では、財産的な価値がないものは清算価値の計算に含めません。解約返戻金の発生しない掛け捨て型の生命保険に財産的な価値はありませんから、解約の対象とはならず、保障を継続できる可能性が高いです。

貯蓄型の生命保険は解約しなければならないケースも

貯蓄型の生命保険は解約しなければならないケースもあります。

貯蓄型の生命保険とは、万が一のときに備える保障と将来の資産形成を目的とした貯蓄の両方を兼ね備えた保険です。

代表的なものとして、終身保険や養老保険、個人年金保険、学資保険などが挙げられます。貯蓄型の保険は将来的に満期返戻金や解約返戻金が発生するため、解約返戻金が財産としてみなされます。そのため、解約するか否かにかかわらず、解約返戻金の金額を財産として裁判所に報告しなければなりません。

もっとも、実際に裁判所が解約するよう指示するのは、弁済額に影響し、返済が困難だと判断された場合です。

解約返戻金が高額な場合は清算価値が上昇するため、最低弁済額を上回る可能性があります。清算価値が最低弁済額を上回る場合は清算価値以上を返済しなければなりませんが、裁判所が支払いは困難だと判断した場合、生命保険を解約して解約返戻金を弁済資金に充当するよう裁判所から指示が出されることがあります。裁判所の指示に従わないと再生計画案は認可されないおそれがあるため、解約しなければならないでしょう。

生命保険の解約返戻金はなぜ重要?清算価値保障原則とは

個人再生において生命保険の解約返戻金が重要な要素となる背景には、清算価値保障原則が関係しています。

この章では、個人再生の弁済額を決定する3つの基準と清算価値保障原則について詳しく解説します。

個人再生の弁済額を決定する3つの基準

個人再生の弁済額は、以下の3つの基準の中で最も高い金額以上で決定されます。

-

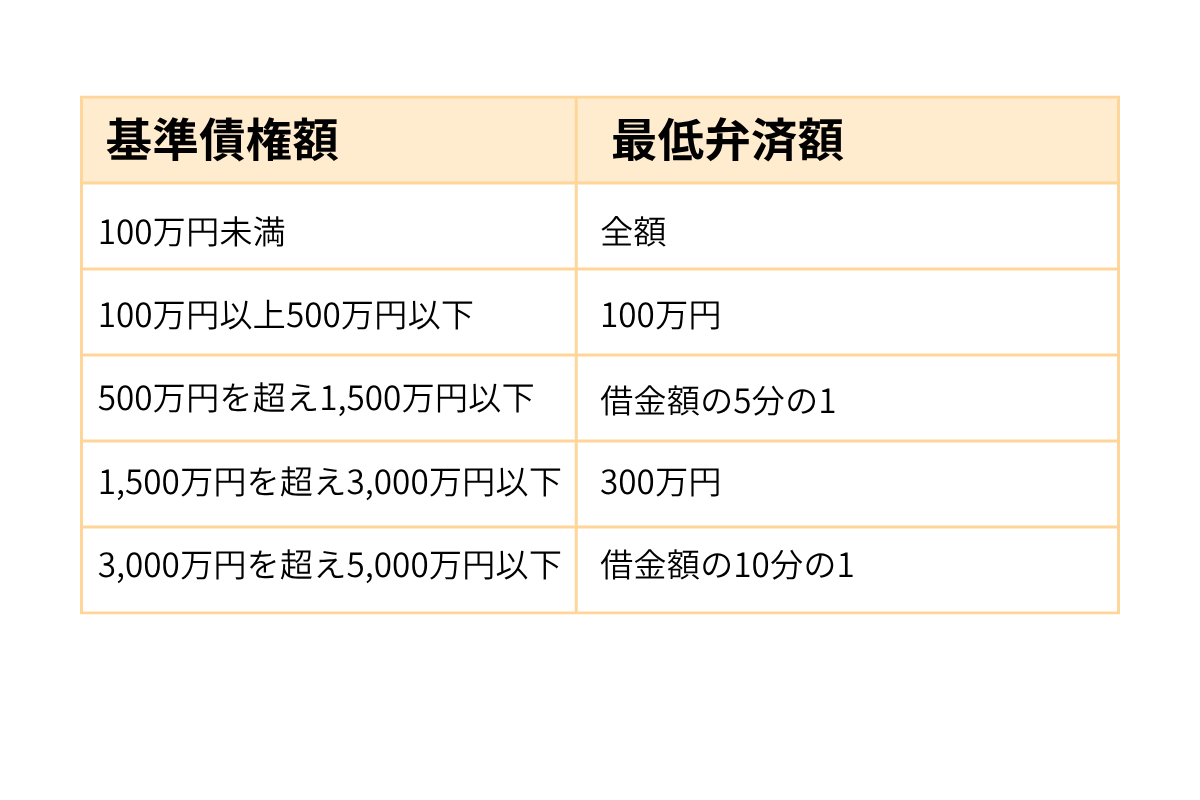

最低弁済額:民事再生法で定められた最低限返済すべき金額。

-

清算価値の金額:債務者が保有する全財産を換価した際の総額。

-

可処分所得の2年分:収入のうち支払いを義務付けられている税金や社会保険料などを除いた金額(給与所得者等再生手続きを選択した場合にのみ適用)。

清算価値保障原則とは?

清算価値保障原則とは、個人再生計画に基づいて債権者に支払う総額が、仮に債務者が自己破産した場合に債権者に分配される金額を下回ってはならない原則です。

清算価値とは、債務者が破産した場合に債権者に分配される金額で、債務者が保有する以下のような換価可能なすべての個人財産の総額を指します

- 現金

- 預貯金

- 不動産

- 自動車

- 生命保険の解約返戻金

清算価値を算出するために実際に生命保険を解約する必要はありませんが、解約した場合の返戻金を正確に算出し裁判所に報告しなければなりません。

清算価値の金額が弁済額を押し上げるメカニズム

清算価値が高額で最低弁済額を上回った場合、再生計画で返済する弁済額は、その高額な清算価値の金額まで引き上げられます。

例えば、借金総額が500万円の場合、最低弁済額は100万円です。しかし、生命保険の解約返戻金を含めた清算価値が150万円だった場合、弁済額は150万円に設定されます。

弁済額が1.5倍に増加すれば、再生計画の履行可能性(完済能力)が問題となるでしょう。弁済額が増加したことで計画の履行が困難だと裁判所に判断されれば、生命保険を解約して弁済原資を確保することが求められるのです。

つまり、清算価値をいかに低く抑えるかが、生命保険の継続を左右します。

個人再生で生命保険の解約返戻金が自由財産として認められる基準

生命保険の解約返戻金が自由財産として認められれば清算価値から除外されます。

自由財産とは、破産者の財産のうち自己破産をしても処分されず、破産者が自由に管理・処分できる財産です。

個人再生でも自由財産は認められますが、特定の基準を満たす必要があります。

なお、この基準はそれぞれの裁判所の運用によって異なるため、詳しくは管轄の裁判所に問い合わせてください。

生命保険の解約返戻金が20万円以下なら自由財産として認められる

生命保険の解約返戻金が20万円以下なら自由財産として認められる可能性が高いです。

個人再生でも、自己破産の手続きに準じて、生活再建のために必要最低限な財産は換価処分の対象から除外する自由財産拡張の運用が多くの裁判所でなされています。

例えば、東京地方裁判所では、生命保険の解約返戻金の評価額が20万円以下であれば清算価値に計上されず、生命保険を継続することが認められやすい傾向にあります。

評価額の合計が99万円以下なら自由財産として認める裁判所も

解約返戻金が20万円を超える場合でも、預貯金や自動車、生命保険の解約返戻金などの評価額の合計が99万円を超えなければ、自由財産として扱う運用を採用している裁判所もあります。

全体の財産を戦略的に調整すれば、生命保険を継続できるかもしれません。

生命保険の保険料を家族が負担している場合も清算価値に計上される?

原則として、個人再生する本人名義の保険は清算価値に計上されます。

たとえ家族が保険料を負担している場合でも、個人再生する本人名義の生命保険は原則として本人の財産として扱われます。

たとえ本人が保険料を支払っていなくても、名義が本人であれば、その解約返戻金は清算価値に計上する必要があります。

個人再生をしたらもう生命保険に加入できない?

個人再生をしても生命保険には問題なく加入できます。

個人再生後も生命保険に加入できる主な理由として、以下の2つが挙げられます。

- 保険会社は信用情報を確認しない

- 生命保険は借金ではない

以下で、詳しく紹介します。

保険会社は信用情報を確認しない

生命保険加入時の審査では、一般的に信用情報機関の事故情報は確認されず、主に健康状態や職業上のリスクが重視されます。

個人再生を行うと、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。

生命保険に加入する際に審査はありますが、信用情報は確認しないのが一般的です。

個人再生をしても、健康状態や職業上のリスクがなければ、問題なく加入できます。

生命保険は借金ではない

生命保険は借金ではありません。

個人再生後は、クレジットカードや住宅ローンなどの借金の審査は一定期間厳しくなりますが、生命保険や医療保険などの保障の加入については、心配する必要はありません。

個人再生をするなら生命保険の継続を諦める前に弁護士へ相談を

個人再生をするなら生命保険の継続を諦める前に弁護士へ相談・依頼することをお勧めします。

弁護士への依頼を勧める主な理由は、以下の3つです。

- 複雑な清算価値計算と裁判所運用に適切に対応できる

- 認可されやすい再生計画案の作成を任せられる

- 生活再建を総合的にサポートしてもらえる

以下で、詳しく紹介します。

複雑な清算価値計算と裁判所運用に適切に対応できる

複雑な清算価値計算と裁判所運用に適切に対応できます。

生命保険の解約返戻金を正確に算出し、それが清算価値に与える影響を適切に見極めるためには専門知識が必要です。

特に、管轄裁判所ごとに自由財産拡張の基準は異なるため、ご自身で適切に対応するのは難しいでしょう。

弁護士に依頼すれば、複雑な清算価値計算と裁判所運用に適切に対応できるため、生命保険を維持できる可能性が高まるでしょう。

認可されやすい再生計画案の作成を任せられる

認可されやすい再生計画案の作成を任せられます。

個人再生手続きを成功させるためには、債権者が納得し、かつ裁判所に認可されるための現実的で合法的な再生計画を立案する必要があります。

弁護士に依頼すれば、清算価値の評価や弁済額の決定、計画の遂行可能性の証明まで、専門知識を駆使して再生計画案を作成してもらえるため、認可される可能性が高まるでしょう。

生活再建を総合的にサポートしてもらえる

生活再建を総合的にサポートしてもらえます。

個人再生は、減額された借金を原則3年(最長5年)かけて返済を続ける長期的なプロセスです。

弁護士に依頼すれば、法的手続きの代行に留まらず、今後の支出や収入のバランスを見直し、無理のない返済計画を策定するなど、あなたの生活設計に関して総合的にアドバイスしてもらえます。

借金問題の解決と大切な資産の保全を両立させやすくなるため、生活を再建できる可能性が高まるでしょう。

まとめ

個人再生は、借金問題の解決と大切な資産の保全を両立できる可能性を秘めた手続きです。

しかし、そのためには複雑な清算価値の計算と、管轄裁判所の実務に合わせた戦略的な対応が求められます。

個人再生の適否や清算価値の試算、生命保険の継続可能性について不安や悩みがあるなら、弁護士への相談を積極的に検討してみてください。

個人再生手続きを弁護士に依頼したいとお考えなら、ぜひネクスパート法律事務所にご相談ください。

経験豊富な弁護士が、あなたの生活再建を全力でサポートいたします。

初回相談は30分無料です。リモートでのご相談にも対応しておりますので、事務所に足を運ぶのが難しい方も、ぜひお気軽にお問い合わせください。