再生計画案とは?再生計画案の作成~提出後までの流れを詳しく解説

個人再生では、詳細な返済計画をまとめた再生計画案の提出が求められます。再生計画案が裁判所に認可されなければ、借金が減額できません。

再生計画案の作成は、個人再生において最も重要な作業です。

この記事では、再生計画案について、次のとおり解説します。

- 再生計画案とは?

- 再生計画案の記載事項

- 再生計画案の書式と記載例

- 個人再生における再生計画案の提出・提出後の流れ

- 再生計画案の修正

- 再生計画の書面決議とは

- 再生計画案の可決要件

- 再生計画案で不同意意見が出されるとどうなる?

- 再生計画案の認可・不認可

- 再生計画の取り消し

- 再生計画の変更とハードシップ免責

個人再生を検討中の方が再生計画案に対する理解を深めるための助けになれば幸いです。

0120-949-229

0120-949-229

目次

再生計画案とは?

再生計画案とは、民事再生法に従って作成される返済計画案です。各債権者に対してどのように返済するかを具体的に記載します。

ここでは、個人再生における再生計画案について解説します。

個人再生における再生計画案

個人再生において、再生債務者は次のとおり裁判所に提出しなければなりません。

- 債権届出期間満了後、裁判所の定める期間内に

- 再生計画案を自ら作成して

個人再生では、次の3つの基準のうち、最も高額となる基準額を最低弁済額として計画弁済総額(※)を決定します。

- 基準債権額による最低弁済額

- 清算価値による最低弁済額

- 過去2年間の可処分所得(給与所得者等再生の場合)

再生計画案を裁判所に認可してもらうことによって、残りの債務が免除されます。

※計画弁済総額とは、個人再生の手続終了後に支払う借金の総額です。

再生計画案の記載事項

再生計画案に必要な記載事項は次のとおりです。

- 再生債権に対する権利の変更条項

- 共益債および一般優先債権の弁済に関する条項

- 不足額が確定していない別除権者の権利に関する定め

- 住宅資金特別条項

通常は、管轄裁判所の書式に従って再生計画案を作成します。

ひとつずつ説明します。

再生債権に対する権利の変更条項

再生債権の元本ならびに開始決定日以降の利息・遅延損害金の免除率を記載します。

権利変更後の金額が最低弁済額を下回らないように、債権額の免除率を設定しなければなりません。

免除率は、次の式によって算出します。

| (確定再生債権額-計画弁済総額の最低弁済額)÷確定債権額×100 |

例えば、計画弁済総額の最低弁済額が100万円、基準債権額が300万円である場合、免除率は66.667%となります。

| (300万円-100万円)÷300万円×100≒66.66% |

割り切れない場合は、小数点以下3桁で切り捨てます。

再生手続開始決定日以降の利息・遅延損害金については、全額について免除するのが通例です。

再生債権に対する弁済に関する条項

再生債権の分割弁済の方法は、原則として再生計画認可決定の確定から3年で返済を完了する方法を定めます。特別な事情があれば、弁済期間を最長5年まで延長できます。

弁済は、3ヶ月に1回以上到来する分割払いであることが必要です。

共益債権および一般優先債権の弁済に関する条項

公租公課や給与債権などの一般債権や共益債権の支払い方法を定めます。

実務上、支払方法は原則として随時支払いとされます。ただし、滞納分の支払方法について事前に弁済協定が締結されている場合は、弁済協定の内容を個別に記載します。

個人事業主が事業継続のためにリース料を支払っている場合は、事前に債権者と弁済協定を結び、その内容を記載します。

不足額が確定していない別除権者の権利に関する定め

別除権を有する再生債権者がいる場合は、別除権者の権利に関する定めを記載します。

具体的には、次のような場合です。

- 住宅ローンが残っているが住宅資金特別条項を利用しない場合

- 所有権留保付きの車のローンがある場合

別除権者は、別除権行使後の担保不足額が確定しない限り、弁済が受けられません。そのため、再生計画案に、別除権行使による不足額が確定した場合の再生債権者としての権利行使について適格な定めを設ける必要があります。

住宅資金特別条項

住宅ローンが残っている場合に自宅を残したいときは、再生計画案に住宅資金特別条項を定める必要があります。

住宅資金特別条項とは、住宅ローンについて、例外的に元本・利息・遅延損害金を含めた全額の支払方法を変更(返済の繰り延べ・リスケジュール)する制度です。

住宅ローンの支払額をカットするのではなく、住宅資金特別条項の適用により期限を猶予してもらう手続きです。

再生計画案の書式と記載例

ご自身で個人再生を申立てた場合、裁判所から個人再生委員が選任されれば、再生計画案作成にあたり、個人再生委員のアドバイスや指導を受けられます。ただし、個人再生委員を選任しない裁判所もあります。その場合は自力で再生計画案を作成しなければなりません。

ここでは、再生計画案の書式と記載例を紹介します。

裁判所によって書式が異なりますので、実際に再生計画案を作成する際は、ご自身の居住地を管轄する裁判所の書式を使用してください。

再生計画案の書式

以下に標準的な再生計画案(住宅ローンを遅滞していない場合)の書式(全国版)を紹介します。

再生計画案の記載例

上記書式に沿って、次の条件で再生計画案を作成した場合の記載例を紹介します。

- 基準債権額:300万円

- 計画弁済総額の最低弁済額:100万円

毎月返済する場合

3ヶ月ごとに返済する場合

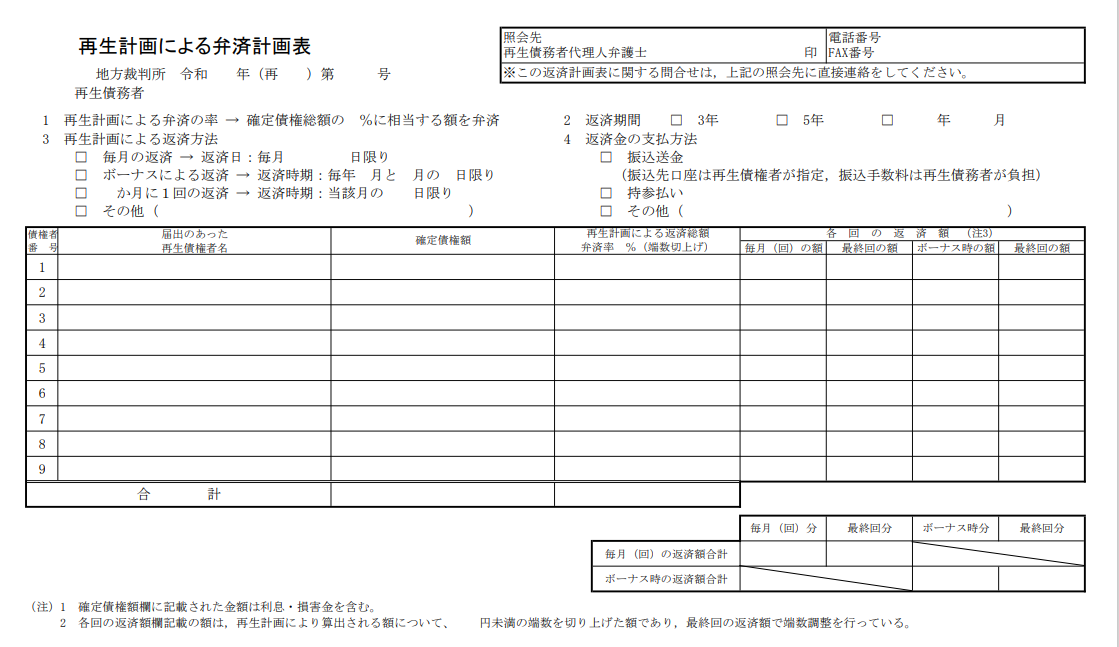

再生計画による弁済計画表の書式

再生計画案の提出時には、弁済計画表を併せて提出する必要があります。

以下に再生計画による弁済計画表の書式(全国版)を紹介します。裁判所によって書式が異なりますので、実際に弁済計画表を作成する際は、ご自身の居住地を管轄する裁判所の書式を使用してください。

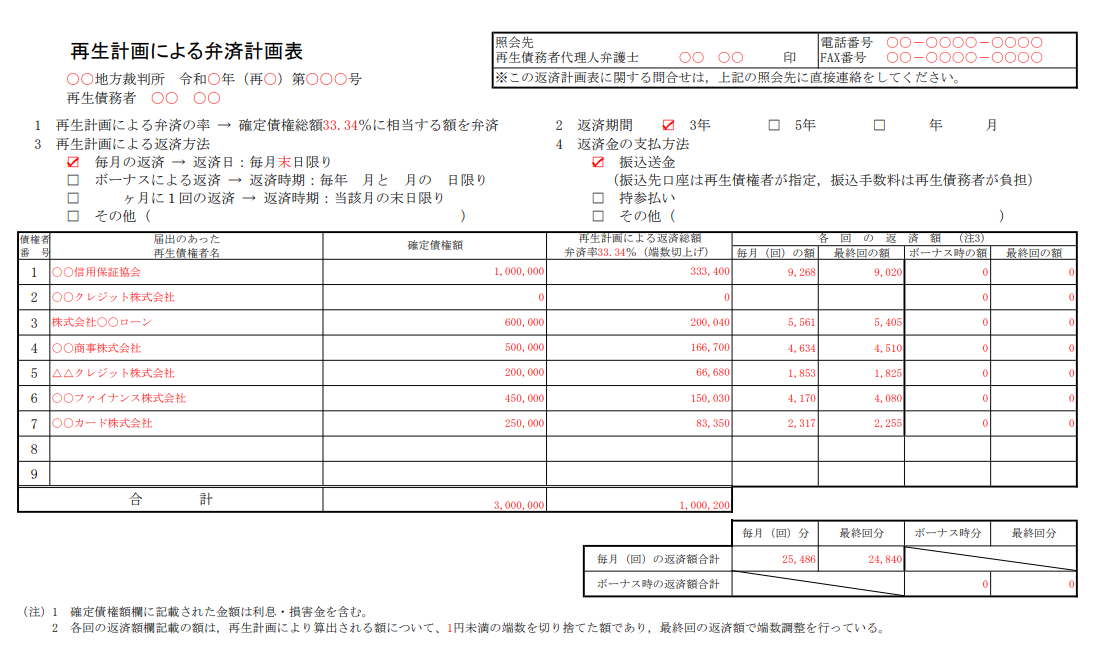

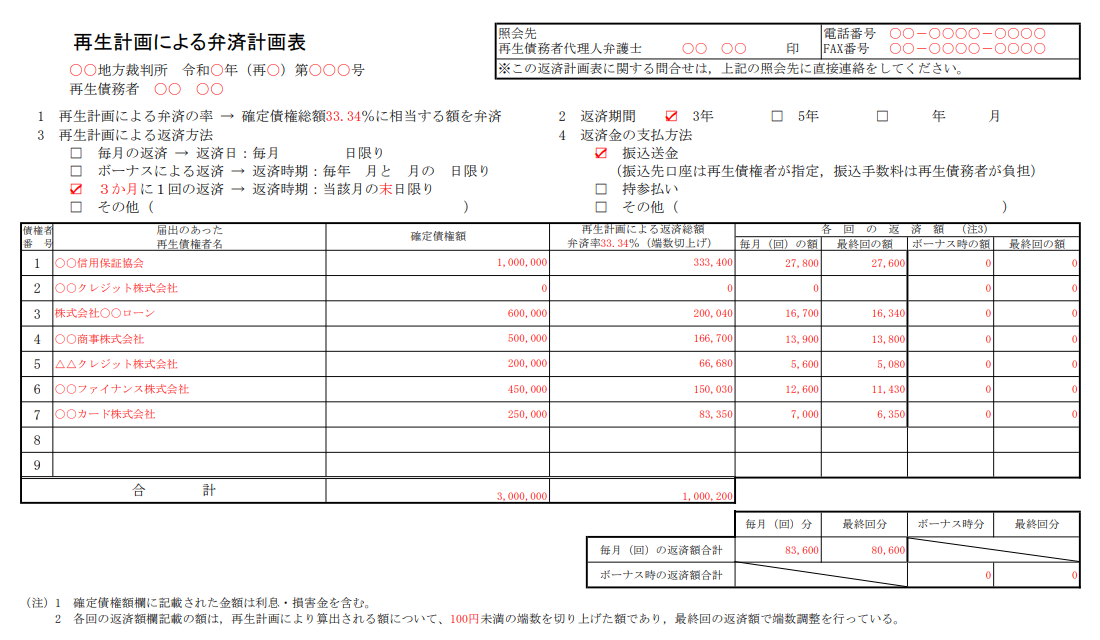

再生計画による弁済計画表の記載例

再生計画による弁済計画表の記載例を紹介します。

上記書式に沿って、次の条件で再生計画による弁済計画表を作成した場合の記載例を紹介します。

- 再生計画による弁済率:33.34%(免除率:66.66%)

- 返済期間は3年

毎月返済する場合

3ヶ月ごとに返済する場合

弁済計画表では、各債権者への弁済総額、毎回の支払額を記載します。

1回ごとの弁済額は、再生計画による返済総額を12分の1で割った金額の1円または100円未満を切り上げて算出し、最終回で調整するのが通常です。

個人再生における再生計画案の提出・提出後の流れ

ここでは、個人再生における再生計画案の提出と提出後の流れについて解説します。

再生計画案の提出時期

再生債務者は、再生届出期間満了後に裁判所が定める期間内に再生計画案を提出しなければなりません。提出期限は、一般異議申述期間から2ヶ月以内の日に指定されます。

期限内に再生計画案を提出しなければ手続きが廃止される

裁判所が定めた期間までに再生計画案を提出しなかった場合、個人再生手続きが廃止されます。1日でも遅れると手続きが廃止されますので、提出期限を厳守しましょう。

再生計画案提出後の流れ

再生計画案提出後は、次のとおり手続きが進みます。

- 書面による決議に付する旨の決定

- 書面による決議の回答期間

- 認可決定・不認可決定

- 認可決定確定

- 再生計画に基づく弁済の開始

再生計画案の提出から弁済開始までの期間は、概ね3ヶ月です。

再生計画案の修正

ここでは、再生計画案の修正について解説します。

裁判所が再生計画の修正を命じることがある

裁判所が再生計画案を審査して、排除事由が発見された場合、修正が可能であれば再生債務者に修正を命じます。

再生債務者が修正に応じない場合や、修正が不可能な場合、裁判所は決議に付することができず、再生計画案を排除します。再生計画案が排除されると、個人再生手続きは廃止されます。

再生債務者も裁判所の許可を得て再生計画案を修正できる

再生債務者も、再生計画案の提出後に裁判所の許可を得て、再生計画案を修正できます。ただし、再生計画案の修正は、裁判所が再生計画案を決議に付する旨の決定をするまでの間に限られます。

再生計画の書面決議とは

ここでは、再生計画の書面決議について解説します。

小規模個人再生における再生計画案の決議

小規模個人再生においては、再生債権者による再生計画案の決議が行われます。決議とは、再生債権者に対し、再生計画案に同意するかどうかを確認することです。

この決議において再生計画案が可決されないと、個人再生手続は廃止されます。

決議を行う時期

決議を行う時期は、申立てから5カ月程度が目安です。

再生計画案の決議は、再生計画案提出後、裁判所によって再生計画案を書面による決議に付する旨の決定がなされてから行われます。

決議の手続き

小規模個人再生においては、債権者数もさほど多くないため、実務上は書面による決議が行われます。再生計画案に同意しない債権者は、その旨の回答書を裁判所に送付します。

再生計画案の可決要件

ここでは、再生計画案の可決要件について解説します。

小規模個人再生の場合

小規模個人再生における書面決議は、消極的同意で足ります。

再生債権者の過半数の消極的同意があること

裁判所が定めた期間内に再生債権に同意しない旨を書面で回答した債権者が、議決権総数の半数に満たず、かつ、その議決権の額が議決権総額の2分の1を超えないときは、再生計画案が可決されます。

給与所得者等再生の場合

給与所得者等再生では、債権者の書面決議がありません。

債権者の過半数の消極的同意は不要

給与者所得再生の場合、裁判所は、再生計画案に不認可事由があるか否かについて、債権者から意見を聴取します。ただし、裁判所が不認可事由なしと判断した場合は、債権者の意見を聴かずに再生計画案を認可することもあります

再生計画案に不同意意見が出されるとどうなる?

ここでは、再生計画案に不同意意見が出された場合の取扱いを解説します。

不同意意見が出されることは少ない

次の場合、再生計画案が否決され、個人再生手続きが廃止されます。

- 不同意意見を出した債権者が、議決権総数の半数以上の場合

- 不同意意見を出した債権者の議決権の額が議決権総額の2分の1以上の場合

ただし、実務上は再生債権者から不同意意見が出されることはほとんどありません。

不同意意見が出される見込みがあるケース

不同意意見を出される見込みがあるのは、次のようなケースです。

債権者が少ない

例えば、債権者が2名で、そのうち1名が再生計画案に反対すれば、再生計画案の否決要件を満たします。

債権者が少なければ、各債権者の意見が大きくなるため、不同意意見が出される可能性があります。

大口債権者がいる

大口債権者がいる場合も、不同意意見が出される可能性があります。

例えば、債権者が5名、再生債権の総額が500万円で、そのうちの1社が300万円の債権を持っているとします。その大口債権者が反対すれば、債権総額の2分の1以上の反対となり、再生計画案の否決要件を満たすからです。

保証会社が代位弁済している

保証会社の代位弁済により、複数の債権が一つにまとめられ、保証会社が大口債権者となる場合があります。このような場合も、不同意意見が出される可能性があります。

不同意意見を出さなかった再生債権者は再生計画案に同意したとみなされる

債権者が、書面により不同意の回答をしなかった場合、当該債権者は再生計画案に同意したものとみなされます。これを消極的同意と呼びます。

再生計画案の認可・不認可

裁判所は不認可事由がある場合を除いて、再生計画の認可を決定します。

ここでは、再生計画案の不認可事由について解説します。

共通の不認可事由

通常の民事再生手続きと共通の不認可事由は次のとおりです。

- 再生手続き又は再生計画が法律の規定に違反し、かつ、その不備を補正することができないものであるとき(ただし、法律違反の程度が軽微である場合を除く)

- 再生計画が遂行される見込みがないとき

- 再生計画の決議が不正の方法によって成立するに至ったとき

- 再生計画の決議が再生債権者の一般の利益に反するとき

小規模個人再生固有の不認可事由

小規模個人再生固有の不認可事由は次のとおりです

- 再生債務者が将来において継続的または反復して収入を得る見込みがないとき

- 債権額要件に違反しているとき

- 最低弁済額基準に違反しているとき

- 住宅資金特別条項を利用する意思があるのに再生計画にその定めがないとき

給与所得者等再生固有の不認可事由

給与所得者等再生固有の不認可事由は次のとおりです。

- 給与またはこれに準ずる定期的な収入の変動の幅が大きいとき

- 7年以内に給与所得者等再生の認可決定を受けている場合

- 再生計画における弁済総額が可処分所得に応じた最低弁済基準に達していないとき

住宅資金特別条項を定めた再生計画案の不認可事由

住宅資金特別条項を定めた再生計画案の不認可事由は次のとおりです。

- 再生計画が遂行可能であると認めることができないとき

- 再生債務者が住宅の所有権または土地の使用権を失うことが見込まれるとき

再生計画の取り消し

再生計画が認められた後も、再生計画どおりの返済ができなくなると債権者の申立てにより取り消されることがあります。

ここでは、再生計画の取り消しについて解説します。

再生計画の取り消し事由

次に該当する場合、債権者の申立てにより、裁判所は再生計画の取消を決定できます。

- 再生計画の履行を怠ったこと

- 再生計画が不正の方法により成立したこと

- 裁判所の許可なく禁止された行為をした場合

- 計画弁済総額が再生計画認可決定時の清算価値を下回ることが明らかになったこと

再生計画が取り消されると、個人再生で減額された借金が元に戻ります。債権者は、すでに返済を受けた分を除き、残りの債務を債務者に全額請求できます。

再生計画の変更とハードシップ免責

ここでは、再生計画の変更とハードシップ免責について解説します。

再生計画の変更

認可決定後、やむを得ない事情により返済が困難になった場合、裁判所に申立てることにより、再生計画を変更できることがあります。再生計画を変更すると、最長2年の期間延長が認められます。

個人再生を再申立てして、その手続きの中で再生計画案の作り直しを試みることも可能です。

ハードシップ免責

一定の要件を満たせば、再生債務者の申立てにより、ハードシップ免責が得られることがあります。ハードシップ免責とは、裁判所に免責決定を得ることによって残りの債務が免除される制度です。

ハードシップ免責を得るには、次の5つの要件を満たさなければなりません。

- 4分の3以上を既に返済していること

- 再生計画の履行が極めて困難であること

- ②が再生債務者の責めに帰すことができない事情に基づくこと(病気、交通事故、失業等)

- 清算価値保障の原則を満たしていること

- 再生計画の変更が困難であること

ただし、ハードシップ免責は条件が厳しい上、個人再生で保持した住宅を手放さなければならないこともあるため、実際に利用されることはほとんどありません。

まとめ

この記事では、再生計画案の作成から提出後までの流れについて紹介しました。

裁判所に再生計画案が認可されなければ、個人再生で借金を減額できません。そのため、再生計画案の作成が個人再生を成功させる要となります。

再生計画案の作成は法律知識が不可欠です。再生計画案の認可を得るためには、弁護士に依頼することをおすすめします。