自己破産できる条件を満たしているか否かは金額だけで判断できない!

自己破産の条件を検索する人の多くは、「借金がいくらなら自己破産できるの?」「収入がいくらまでなら可能なの?」といった疑問を抱えているのではないでしょうか。

自己破産できるかどうかは、借金の額や収入のいずれか一方のみで判断されるわけではありません。

本記事では、自己破産できる条件をわかりやすく解説します。

自己破産できる条件がクリアできそうにない場合の対応方法や、よくある疑問への回答も紹介しますので、ぜひご覧ください。

0120-949-229

0120-949-229

目次

自己破産できる条件は金額だけで判断できない

自己破産ができるかどうかは、借金がいくら以上、収入がいくら以下といった金額的な基準だけで判断できるものではありません。

自己破産の手続きを進め、借金(債務)の支払い義務を免除してもらうためには、次の両方を満たす必要があります。

- 自己破産の手続きを開始するための条件

- 免責を許可してもらうための条件

借金の金額や収入の多寡よりも、返済ができる状況かどうかや免責不許可事由があるかどうかがポイントとなります。

自己破産できるかどうかは、金額ではなく、法律上の条件を満たすかどうかで判断されます。

自己破産の手続きが開始する条件の支払不能とはどんな状態?

自己破産の手続きを開始するための条件は、支払不能の状態にあると裁判所に判断されることです。

支払不能とは、債務者が支払能力を欠くため、返済期日が来た債務を一般的かつ継続的に返済できない状態です(破産法23条11項)。わかりやすく言えば、収入や財産、信用をすべて使っても、借金を継続的に返済していくことが難しい状態です。

支払不能の状態にあるかどうかは、以下の点が認められることが必要です。

| 要素 | 詳細 |

| 返済能力が欠乏した状態であること | 返済能力が欠乏している状態であることが必要です。

個人の返済能力は、①財産、②信用、③技能ないし労力による収入の3要素から構成されます。 返済能力が欠乏した状態といえるためには、このいずれの要素からみても返済にあてられるお金を調達できない状態であることが必要です。 |

| 返済期日が来た債務を返済できないこと | 返済期日が来た債務を返済できないことが必要です。

返済期日を過ぎても返済ができず、債権者から支払いを求められている状況を意味します。 |

| 一般的かつ継続的に返済できないこと | 一般的かつ継続的に返済できないことが必要です。

これは、特定の債務だけを返済できない状態ではなく、債務の全部または大部分を返済できない状態を意味します。 例えば、住宅ローンや車両ローンの返済は問題なくできているけど、一時的な資金不足でクレジットカードの支払いだけ間に合わないという状況では、これにあたらない可能性が高いです。 第三者から見て将来にわたって返済できないことが明らかな状態であることが必要です。 |

実際には、以下のような書類をもとに、個別具体的に判断されます。

- 債権者一覧表に記載された債務の総額

- 財産目録に記載された資産の総額

- 給与明細書、源泉徴収票、所得証明書等

- 家計収支表

もっとも、自己破産の申立ては、それ自体が支払停止(返済能力の欠乏のために返済期日が到来した債務を、一般的かつ、継続的に弁済できない旨を外部に表示する債務者の行為)の事由に該当すると考えられるため、実務上、支払不能に該当しているかどうかが問題となる事案は少ないです(家計収支の見直しを指導されることはあります)。

自己破産で免責を許可してもらうための条件は?

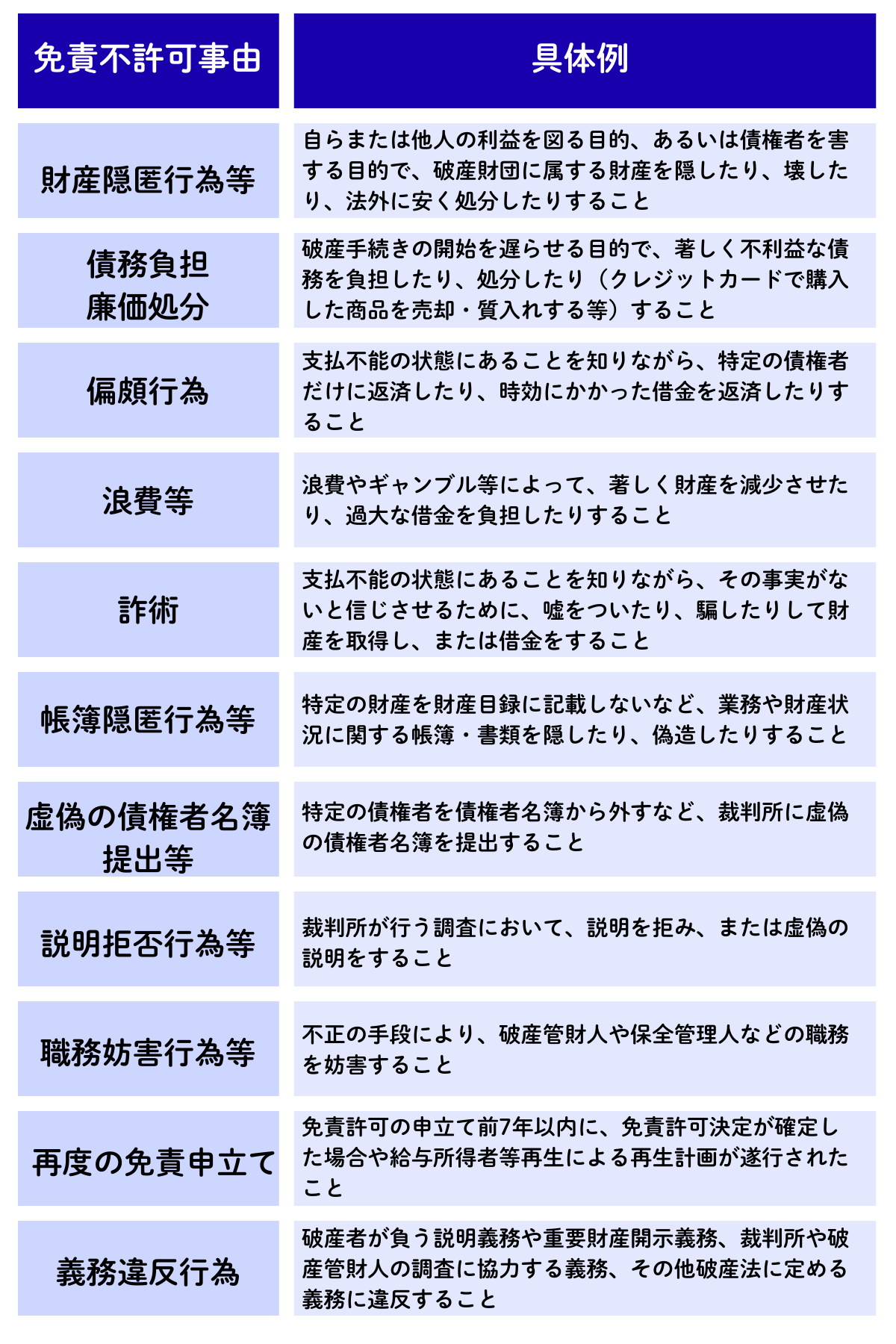

免責許可を得るためには、免責不許可事由に該当しないこと、あるいは該当していても裁判官に「経済的に再出発するに値する」と認めてもらうことが必要です。

免責不許可事由とは、免責を認めない理由となり得る特定の行為や状況を指します。

具体例は、以下のとおりです。

免責不許可事由に該当する場合でも、特段の事情がある場合は、裁判官の裁量によって免責が認められることがあります。これを裁量免責といいます。

裁判官が、問題となる行為の内容や程度、債務者の反省の度合い、生活改善への努力、破産管財人や裁判所への協力姿勢などを総合的に判断し、その人が経済的に再出発するに値すると認めれば、免責が許可されます。

なお、自己破産手続きによって支払い義務が免除されない特定の債権(非免責債権)については、次章で解説します。

自己破産の条件を満たしていても注意しなければならないこと

自己破産をすれば、すべての債務が免除されるわけではありません。破産手続きでは免責されない債務があったり、一定の財産が処分されたりすることもあります。手続き中には一部の資格や職業に就けなくなる制限もあります。

破産手続きでは免責されない債務もある

自己破産をしても、すべての債務が免除されるわけではありません。

以下のような債権は、非免責債権として、破産手続きを経ても支払い義務が残ります。

- 税金や社会保険料

- 養育費や婚姻費用

- 破産者が悪意で加えた不法行為に基づく損害賠償請求権

- 破産者が故意または重過失によって他人の生命や身体を害した不法行為に基づく損害賠償請求権

- 破産者が知りながら債権者名簿に記載しなかった請求権

- 従業員の給料や預かり金

- 罰金、科料 など

これらの債務が主となる場合は、自己破産以外の解決方法を検討したほうが良い場合もあります。

マイホームなど一定の価値のある財産は処分の対象となる

自己破産は、破産者の財産を清算して債権者に配当する手続きです。

そのため、一定の価値がある財産は処分の対象となります。

土地、建物、マンションなどの不動産のほか、現預金、車、保険の解約返戻金など換価価値が20万円を超える財産は、原則として処分の対象となります。

ただし、生活に必要な最低限の財産(自由財産)は手元に残せます。自由財産の範囲は、裁判所によって異なりますが、99万円以下の現金や、生活に必要な家具、家電などが含まれます。

自己破産手続き中に制限される資格や職業がある

自己破産手続き開始決定から免責許可決定が確定するまでの間、一部の資格や職業に就けなくなる制限があります。

具体的には、以下のように、他人の財産を扱う職業や信用が重要視される職業が該当します。

- 弁護士

- 公認会計士

- 税理士

- 警備員

- 宅地建物取引士

- 後見人 など

制限を受ける資格や職業に就いている場合、破産手続中はその職業に就けません。

この制限は免責が確定すれば解除されます。

自己破産できる条件をクリアできそうにない場合の対応方法

自己破産できる条件をクリアできそうにない場合でも、他の債務整理手続きを選択したり、裁判所の裁量によって免責許可決定を行ってもらう主張をすることで、最終的に債務の支払義務を免れる可能性があります。

支払不能の状態にない場合

月々の負担を軽減することで返済を継続できる場合は、他の債務整理手続きによって借金問題を解決できる可能性があります。

例えば、毎月真面目に返済しているのに元本が全然減らない状況でも、残元本を36~60回以内の範囲で分割返済できる可能性があるなら、任意整理による解決を図れるかもしれません。

債務総額が年収を大きく上回り、利息の減免だけでは解決が難しい場合には、個人再生で元本そのものを大幅に減額してもらう方法を検討できます。

免責不許可事由がある場合

免責不許可事由がある場合は、裁量免責を得られるよう反省や経済的更生に対する意欲を裁判所に示すことが大切です。

免責不許可事由があり、裁量免責の余地もないケースでは個人再生を検討しましょう。個人再生には、自己破産のような免責不許可事由の規定はありません。浪費やギャンブルが原因で借金ができた場合でも、債権者の過半数の同意を得られれば借金を減額してもらえます。

ただし、個人再生も一部の債権者への支払いや財産隠しは禁止されています。

非免責債権しかない場合

税金を滞納している場合は、管轄の税務署または役所の担当窓口に行き、分割納付や納付猶予を認めてもらえるよう相談しましょう。

国民健康保険料・国民年金保険料を滞納している場合は、役所の担当窓口で相談することで、分割納付や納付猶予を認めてもらえる場合があります。

養育費や婚姻費用は、支払方法や金額を定めた時点で予測できなかった事情の変更があった場合に限り、家庭裁判所に調停や審判を申立てることで減額できるケースもあります。裁判外で債権者との直接交渉により合意を得られるケースもあります。

その他の非免責債権も、債権者との交渉により返済方法の変更や返済期限の延長を認めてもらえる可能性があります。

マイホームを残したい場合

マイホームを残したい場合は、任意整理や個人再生による解決を図りましょう。

住宅ローンの返済を継続することは必須ですが、他の債務を減額することで、マイホームを維持したまま家計を立て直せるかもしれません。

資格制限に対応できない場合

資格制限に対応できない場合には、個人再生での解決を図りましょう。

住宅ローンを除く借金の総額が5000万円を超えているなど、破産手続きを選択せざるを得ない場合は、次の対応をとることで、最低限の生活を確保できるケースもあります。

- 勤務先で資格を使わない業務に一定期間転属してもらう

- アルバイトやパートで破産手続中の生活費をつなぐ

もっとも、このような対応をとるには、勤務先に自己破産の事実を伝える必要がある場合もあります。

まとめ

自己破産は、借金問題の解決だけでなく、精神的な負担からも解放され、人生を再スタートするための有効な手段です。もし、あなたが自己破産できるかどうかについて不安を抱えているのであれば、一人で悩まずに弁護士に相談することをおすすめします。

ネクスパート法律事務所では、初回のご相談を30分無料で対応しております。

弁護士にご相談いただくことが、借金問題の解決への一歩です。

あなたの状況に応じて、最適な解決策を提案いたしますので、お気軽にお問合せください。