過払い金とは?対象になる人や仕組みについて解説

テレビのCMなどでよく見かける過払い金ですが、一体どんなものかご存じでしょうか。

払いすぎた借金が返ってくる、などのうたい文句を目にすると「自分の借金はどうなるんだろう?」と気になる方もいるはずです。

現在はだいぶ少なくなりましたが、過払い金の請求ができる方は確実にいます。

自分に過払い金があるとわかった場合には、債権者(貸主)に請求すべきでしょう。

ここでは、過払い金の正体や、発生する仕組み、返還請求の方法などを紹介します。

目次

過払い金とは「払いすぎた利息」のこと

過払い金の正体は、払いすぎた利息です。と言われても、ピンとこない方も多いと思うので、もう少し詳しく説明します。

銀行や貸金業者は、顧客にお金を貸して、最初に貸した金額(元金)より多めに返済してもらうことで利益を作っています。

その多めに返済してもらったお金のことを利息と呼びます。

利息は、利息制限法によって上限となるパーセンテージが決まっています。

例えば、10万円以下の借金であれば、年利20%です。

10万円を年利20%で借り、12回の分割払いをしたとしましょう。

| 借入額(元金) | 10万円 |

| 支払回数 | 12回 |

| 月々の返済額 | 9,263円 |

| 利息の総額 | 1万1,161円 |

| 利息込みの合計返済額 | 11万1,161円 |

同じ借入条件の場合、上記の表にある、1万1,1161円が、貸金業者が顧客に支払わせることのできる利息の上限額です。

上限を超えた利息を支払うことで、借りた分以上の返済をしていた場合、それが過払い金となり、返還を求めることができます。

過払い金が発生する仕組み

次に、過払い金が発生する仕組みについて説明します。

過払い金の正体がわかったところで、次に気になるのは「過払い金なんて本当に発生するのか?」でしょう。

現在、一部の闇金などを除けば、利息制限法を破った貸し付けをしている業者は、ほぼ存在しません。

それでも過払い金が発生するのには、利息制限法・出資法の改正が関係しています。

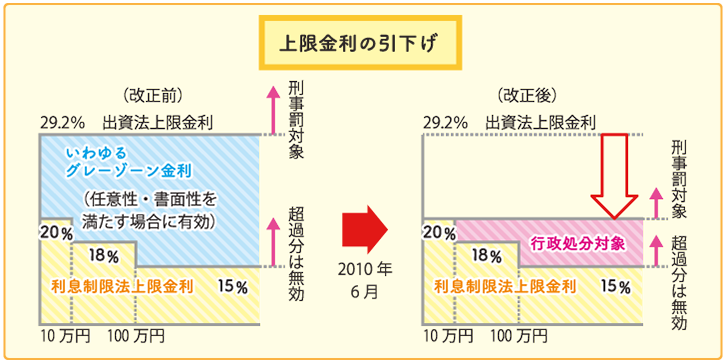

改正前の利息制限法・出資法

2010年6月に利息制限法と出資法が改正されました。改正前に借りたお金に関しては、過払い金が発生している可能性が高くなります。

過払い金を理解するためには、利息制限法と出資法の両方を知る必要があります。

まずは改正前の、利息制限法と出資法の上限金利を表で比較してみましょう。

| 利息制限法 | 出資法 | |

| 借入~10万円 | 年20% | 年29.2% |

| 借入10~100万円 | 年18% | 年29.2% |

| 借入100万円~ | 年15% | 年29.2% |

| 上限を超えた場合 | 無効 | 刑事罰 |

利息制限法の上限金利は20%、出資法の上限金利は29.2%でした。

利息制限法の上限を超えた貸し付けは法律上無効でしたが、それに対する罰則はなく、債務者(借主)が任意で返済する分には問題がなかったのです。

これを利用して、利息制限法の上限以上~出資法の上限未満(グレーゾーン金利)で貸し付けを行うことが横行しました。

グレーゾーン金利の貸し付けにより、多重債務者が続出し、社会問題となったことで、利息制限法と出資法の改正が行われたのです。

改正後の利息制限法・出資法

グレーゾーン金利での貸し付けを無くすべく、2010年6月に利息制限法と出資法が改正されました。

【引用 – 日本貸金業協会】

まず、出資法の利息の上限が年20%まで引き下げられました(上記図の右)。

利息制限法の上限金利に変更はありませんでしたが、上限を超えた貸し付けを行った場合、行政処分が課されることになり、グレーゾーン金利は完全に無効なものとなりました。

そして、過去に支払ったグレーゾーン金利に関しては、現行の上限金利で計算しなおし、返済すべき金額以上の支払いをしていた場合、過払い金として、貸金業者に返還を求めることができます。

過払い金の対象となる可能性がある人

過払い金の正体や、発生する仕組みがわかったところで、実際に過払い金が発生しており、返還してもらえる可能性がある人の条件を紹介します。

2010年以前に借り入れをしていた

過払い金返還の対象となる可能性が高いのは、2010年の利息制限法・出資法改正前に借入をしていた人です。

法改正前にグレーゾーン金利での借入をしていた人は、過払い金が返還されるかもしれません。

逆に、法改正後(2010年以降)に借入をした人は、過払い金が発生している可能性が低いです。

法改正後に、利息制限法や出資法の上限金利を破って貸し付けをしている業者はほぼ存在しないからです。

最後の返済から10年が経過していない

仮に、過払い金が発生していたとしても、返済完了から10年が経過している場合には、返還請求ができません。

それは、完済後10年経過してしまうと、時効が成立してしまうからです。

自分が完済をしたのはいつなのか、改めてチェックしましょう。まだ10年経過していなければ、過払い金が返還される可能性があります。

借入をしていた業者が倒産していない

借入をしていた業者が倒産せず、今も営業していることも過払い金返還の条件になります。

2010年の法改正後、過払い金の返還請求が相次ぎ、貸金業者にとって厳しい状況になりました。結果として、倒産に至った業者は少なくありません。

借入をしていた業者が今も存在するかチェックしてみましょう。倒産していなければ、返還を求めることができます。

過払い金返還請求のメリット

過払い金返還請求をすることで、過去に支払い過ぎた分のお金が戻ってきます。

戻ってきたお金を好きなことに使ったり、他の借金の返済に当てたりなど、自由に使うことができます。

過払い金返還請求のデメリット

ブラックリストに載る可能性がある

借金返済中の段階で過払い金の請求を行うと、返還手続きの間、ブラックリストに登録される可能性があります。

ブラックリストに登録されてしまうと、新たな借入や、クレジットカードの作成が困難になります。

借金が返済終わっていない状態でも、過払い金の返還を求めることは可能です。

過払い金の額が借金の残額を超えていれば、手続きをすることで完済になりますし、余ったお金は手元に戻ってきます。

ただし手続きをしている間、貸金業者が、個人信用情報に、債務整理をしたという記録を残してしまうことがあるのです。

また、発生している過払い金より、借金の残高が多かった場合、任意整理をしたと見なされ、そのままブラックリストの登録が残ってしまう可能性があります。

借金完済前の過払い金請求は慎重に行いましょう。

手続きが煩雑で自分で行うのが難しい

過払い金の返還手続きを自分で行うのは、不可能ではありませんが、一般の方には難しいのが現実です。

まず、借入先から取引履歴を取り寄せ、現行の利息制限法に照らし合わせて、過払い金の額を計算する必要があります(引き直し計算)。

無事計算ができ、過払い金の返還を求めたとしても、業者が素直に全額返還してくれる可能性は低いです。

折り合いがつかなければ裁判となりますが、裁判官を納得させられるだけの書類を用意したり、過去の判例などの根拠を元に、主張を行っていかなければなりません。

これだけのことを、一般の方が行うのは困難なので、過払い金の請求は、弁護士に任せるのがおすすめです。

借金が家族にバレてしまう可能性がある

過払い金請求を個人で行う場合、借入業者や裁判所からの書類が自宅に届きます。

そこで借金や過払い金があることがバレてしまう可能性があるので注意しましょう。

バレたら困るという方は、弁護士や司法書士に手続きを依頼し、代理人になってもらうことで、自宅に郵便物が届くのを防ぐことができます。

同じ貸金業者を利用できなくなる

過払い金の請求を求めると、その業者を今後利用するのが難しくなります。

理不尽な話ではありますが、過払い金請求をした場合、NG顧客として扱われてしまうようです。

また、その業者がグループに所属している場合、グループ内の業者からも取引を断られてしまう可能性があります。

例えば、アコムに過払い金を請求した場合、グループ会社(三菱UFJフィナンシャルグループ)である、三菱UFJ銀行、ジャックス、ニコスなどからの借入や、クレカの作成が困難になるといった具合です。

とはいえ、関連のない他の業者を利用することはできますので、そこまで気にする必要はないかもしれません。

過払い金返還請求の流れ

それでは、過払い金が実際に返還されるまでの流れを簡単に紹介します。

弁護士への依頼

まずは、過払い金の返還請求を行いたいことを弁護士に説明しましょう。

複数社に対して返還を求める場合には、借入先の名前や借入額、借入時期、残りの借金額などの情報をある程度まとめておくと、相談がスムーズに進みます。

相談のうえ、正式に手続きを行うとなったら、弁護士と契約を結びます。

受任通知・取引履歴の開示請求

依頼を受けた弁護士は、返還請求を行う業者に対して受任通知を送ります。受任通知の内容を、簡単にまとめると以下になります。

- (弁護士が)依頼者から借金の整理に関する依頼を受け、代理人となったこと

- 今後、取り立てのメールや電話等を依頼者に対して行わないこと

- 過去の取引履歴を開示すること

借金を滞納しているなどの理由で業者から取り立ての連絡がきている場合、受任通知が到達した時点で、取り立てがストップします。

また、過払い金の返還手続きが完了するまで、返済もしなくてよくなります。

引き直し計算

業者から受け取った取引履歴をもとに、弁護士が過払い金の計算を行います。

これを、引き直し計算と呼びます。

- 現行の利息制限法に基づく、本来依頼者が返済すべき金額

- 依頼者がすでに返済を終えている金額

②が①を上回っている場合、過払い金が発生していることになります。

返還請求・交渉

引き直し計算の結果を元に、弁護士が業者に対し、過払い金の返還を求める請求を行います。

いきなり裁判を行うわけではなく、まずは話し合い(示談)によって返還を求めます。

業者は、弁護士からの申し出に素直に応じ、速やかに全額を支払ってくれるわけではありません。

示談の場合、8割以上返還してもらえれば上出来だと言われています。

過払い金の金額が大きかったり、お互いに譲れない部分があり、示談で折り合いがつかなかった場合には、裁判に発展することもあります。

依頼者は、裁判となると、別途裁判費用がかかってしまうため、示談で済ませるべきか、裁判をすべきか、弁護士と相談の上で判断しなければなりません。

過払い金の返還

示談、または裁判で過払い金の返還が決定すると、業者から依頼者に対して支払いが行われます。

示談で決着した場合、手続きを依頼してから3~6ヶ月程度で依頼者に返還されますが、裁判の場合6~12か月ほどの期間がかかります。

過払い金でよくある質問

最後に、過払い金に関するよくある質問を紹介します。

過払い金請求にリスクはある?

すでに借金が完済できている場合や、発生している過払い金が借金の残額を上回っている場合には、特にリスクはありません。

しいていうなら、過払い金請求をした業者は今後できなくなる可能性があるくらいです。

しかし、過払い金の額が借金の残額を下回っている状態で返還を求めるのにはリスクがあります。

返還手続きが任意整理(債務整理)とみなされ、ブラックリストに登録されてしまうからです。

ブラックリストに登録されると、完済後5年ほど経過するまで、新たに借入をしたり、クレジットカードを作成するのが困難になります。

過払い金請求に時効はある?

過払い金請求ができるのは、最後の返済をしてから10年です。10年経過してしまうと、時効となり、返還を求める権利を失います。

基本的に過払い金が発生するのは、2010年6月以前の借入なので、現在では多くの人が時効を迎えてしまっている状況です。

まだ10年を経過していない場合には、なるべく早く手続きを行うようにしましょう。

過払い金請求するとカードが使えない?

以下の状況で過払い金請求を行った場合、クレジットカードが使えなくなる可能性があります。

- クレジットカード会社に対して過払い金請求をした

- クレジットカード会社の関連会社に対して過払い金請求をした

- 過払い金請求をしたが、過払い金の額より借金の残額の方が大きかった

①②の場合、借入のあったカード会社や、そのグループ会社のカードが利用できなくなる可能性がありますが、他社のカードを利用することができます。

ですが、③の場合、任意整理をしたのと同じように扱われるため、ブラックリストとなり、全てのカードの利用ができなくなる可能性があります。

まとめ

過払い金とは、過去に支払いすぎた利息のこと。

2010年6月の法改正以前、利息制限法の上限以上~出資法の上限未満のグレーゾーン金利で貸し付けを行う業者が多く存在しました。

2010年6月に利息制限法と出資法が改正され、過去に支払いすぎた分の利息は返還を求めることができるようになりました。これが過払い金返還請求の正体です。

過払い金の請求ができるのは、最後の返済をしてから10年間であり、それを超えてしまうと時効となります。

時効となった場合、過払い金の返還は望めませんが、まだ10年経過していない方にはチャンスがあります。

過払い金は、法律の上限を超えて支払ったお金ですので、当然、借主には返還を求める権利があります。

また、残念ながら過払い金が発生していなかった場合でも、他の債務整理手続きを利用して借金問題を解決できる可能性があります。

現在、借金に悩んでいる方は、一度弁護士に相談してみましょう。