更新日:2022年2月5日 (土)

公開日:2021年2月28日 (日)

任意整理の進め方|手続きの流れ・期間・必要書類まとめ

サマリー

「任意整理はどんな流れで、どのくらい時間がかかるの?」

「任意整理の手続き中の返済はどうすれば良いの?」

「弁護士に依頼する際には、何を持っていけば良いの?」

任意整理を弁護士に依頼したくても、分からないことだらけで、一歩踏み出せない方もいらっしゃるでしょう。

この記事では、主に次の点を解説します。

・任意整理の流れ

・手続きにかかる期間

・弁護士に依頼するときの疑問

任意整理を検討している方は、参考になさってください。

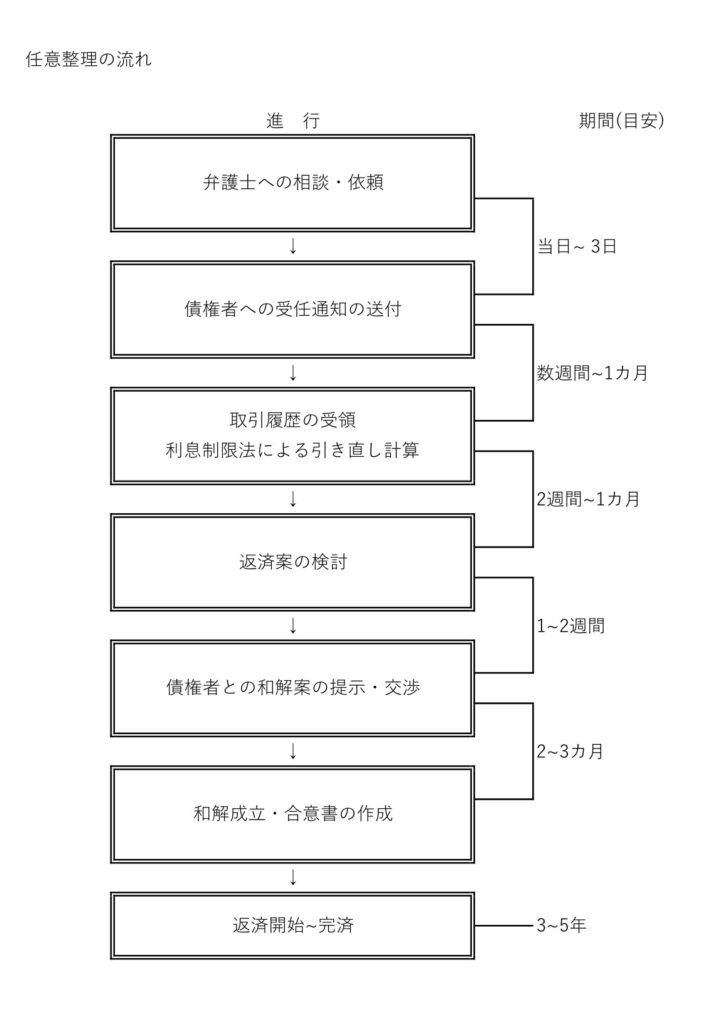

任意整理の手続きの流れ

任意整理の手続きの大まかな流れは以下のとおりです。

弁護士に相談・依頼する(期間目安:面談日当日~3日)

まずは弁護士との面談予約を取りましょう。弁護士のスケジュールにもよりますが、一般的には、早くて即日~3営業日の間に予約が取れるでしょう。面談の際には、弁護士が主に次の内容をうかがいます。

- 借金の相手方や金額

- 滞納の有無

- 収入や家計収支の状況

- ご家族構成

- 経済的援助者の有無

ご本人の状況を総合的に勘案して任意整理が可能か判断します。

任意整理が可能な場合、面談日当日に委任契約を締結できます。ご家族に相談してから決めたい場合には、委任契約書や委任状を持ち帰り、後日契約することも可能です。

債務の状況によって任意整理が困難な場合には、自己破産や個人再生等、ご状況に見合った債務整理の方法を提案します。

弁護士から債権者に受任通知を発送(期間目安:依頼日当日~3日)

依頼を受けたら、弁護士は債権者に受任通知を発送します。受任通知は、弁護士が代理人に就任したことを通知する書面です。

受任通知の効果

弁護士からの受任通知には、以下の効果があります。

- 債権者からご本人への連絡や請求を停止する

- ご本人から債権者への返済を停止する

これにより、ご本人の精神的・経済的な負担が大きく軽減できます。

貸金業法21条1項は「債権の取立てに当たって、人を威迫し又は次の各号に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動により、その者を困惑させてはならない。」と定めています。そして、同項9号において、債務者が貸付に基づく債権にかかる債務の処理を弁護士等に依頼したときは、電話・電報・ファクシミリ・訪問の如何を問わず、債務者等に対し、正当な理由がない限り直接の取立を禁じています。弁護士からの受任通知を受領した後の直接の取立行為は、貸金業法に違反する行為として、刑事罰や行政処分の対象となります。

受任通知の注意点

受任通知の注意点は、次のとおりです。

①受任通知による直接の取り立ての禁止が及ぶのは貸金業者と債権回収会社のみ

受任通知による直接の取り立て禁止が法的な強制力を持つのは、貸金業者と債権回収会社のみです。それ以外の債権者については、任意のお願いにとどまります。

②保証人に影響がある

保証人がついている借金の場合、債権者は、受任通知が届くと保証人への請求を開始します。任意整理を行う前に連絡し、必要に応じて保証人にも任意整理をしてもらうなどの対応も必要です。

③クレジットカードやローンで購入した商品の返却要請

クレジットカードのショッピング機能やローン契約で購入した商品(車、宝石、電化製品等)がある場合は、債権者から返却を求められることがあります。

弁護士に任意整理を依頼する際、ローンやカードで商品を購入した覚えがあるときは、あらかじめ弁護士に伝えておきましょう。商品をすでに売ってしまった、捨ててしまったという場合も必ず報告しましょう。

④口座が凍結されて預金が返済にあてられる

次のような場合、債権者に預金口座を凍結され、借金と相殺されるおそれがあります。

- 債権者の中に預金口座を開設している銀行が含まれている

- 銀行系ローン・銀行系クレジットカードを利用している

給与の振込先指定口座が凍結される可能性がある場合には、給与振込先の変更もしくは給与を現金手渡しにしてもらうことも必要です。

⑤訴訟、支払督促、強制執行は止められない

債権者が裁判手続きをするのは止められません(例 訴訟、支払督促、強制執行)。

強制執行(差押え)まで進んでいる場合は、強制執行停止の申立てなどの裁判上の対応が必要です。

各債権者から取引履歴を受領(期間目安:数週間~1カ月)

通常、受任通知と同時に取引履歴の開示請求を行います。取引履歴の開示がされるまでの期間は、債権者にもよりますが、数週間~1カ月程度です。

遅い場合には、2~3カ月以上かかることもあります。

利息制限法に基づく引き直し計算・返済案の検討(期間目安:2週間~1カ月)

債権者から取引履歴の開示を受けると、利息制限法に基づいて引き直し計算を行います。引き直し計算は通常1~2週間程度で終了しますが、債権者の数が多い場合や、取引の期間が長期に及ぶ場合には、更に時間を要します。

返済案の検討

引き直し計算により債務の金額が確定した後、返済案を検討します。

あらかじめご本人の毎月の返済可能額を確認し、分割回数や返済月額を決定します。多くの場合、返済する際の振込手数料も負担するため、振込手数料も考慮して返済可能額の範囲内に収まる返済案を検討します。返済回数は、36回(3年分割)から60回(5年分割)で提案するケースが多いです。

一部の債権者に過払いが生じ、回収した過払金で他社の借金を一括返済できる場合は、一括払いでの返済案を提示することもあります。一括払いを提案するケースでは、利息制限法により引き直した確定元本額から、更に減額した金額で返済案を提示して交渉を行うこともあります。

過払いがあれば過払金返還請求

引き直し計算の結果過払いがあったときは、交渉または訴訟提起により過払金返還請求を行います。

債権者へ和解案の提案・和解交渉(期間目安:2~3カ月)

返済案が確定したら、債権者に提案し、和解の交渉を開始します。

債権者との交渉は、概ね2~3カ月を要します。

【和解できた場合】合意書等を作成(期間目安:即日~1週間)

債権者との間で合意が成立した場合には、合意書を作成します。

2回以上延滞した場合、残債務を一括返済する旨(懈怠約款)を合意書に入れることを条件とされるのが一般的です。

【和解できなかった場合】特定調停(期間目安:申立てから3~4カ月)

債権者が交渉に応じず、合意が成立しなかった場合には、特定調停の申立てに移る場合もあります。特定調停は、簡易裁判所の調停委員が債権者と債務者の事情を聞き取り、紛争の解決を促す手続きです。申立てから調停が終了するまでの期間は概ね3~4カ月です。

ただし、特定調停でも債権者との合意に至らない場合は、不調(合意に至らず終了)となるケースもあります。

返済開始・完済(期間目安:3~5年)

合意書締結後、合意書の内容にしたがって返済を開始します。各債権者への月々の返済額、返済期間、振込先口座等は、合意書に明記されています。

弁護士によっては、債権者が複数ある場合に、返済計画を一覧表にして渡してくれることもあるでしょう。分割返済の場合の返済期間は3~5年が一般的です。

先に述べた通り、通常、合意書には2回以上の延滞が生じた場合、残債務を一括返済することを定めた懈怠約款が設けられています。毎月の返済は期日を厳守して遅れのないようにしましょう。

なお、病気や失業などにより一時的に収入が減少する等の理由で返済が遅れる場合には、あらかじめ債権者(あるいは弁護士)に相談しましょう。

任意整理の手続きにかかる期間

任意整理の手続きにかかる期間を、ここで改めて解説します。

交渉が成立するまでの期間

弁護士に任意整理を依頼してから交渉が成立するまでの目安は、6カ月程度です。

交渉中の返済はどうなる?

交渉中の返済は原則不要です。

任意整理をする際は、利息制限法に基づいて返済額を計算し直します。

返済額を計算し直す必要があるので、受任通知の発送後の返済は一旦停止させます。その間に弁護士費用を積み立てたり、交渉成立後の返済に備えて蓄えたりするのが一般的です。

特定調停になった場合の期間

特定調停を申立てると、申立てから1カ月くらいの間で調停期日が指定されます。調停が成立するまで3~4回の期日が設けられるので、終了までの期間は3~4カ月程度です。

返済開始~完済までの期間

任意整理による分割返済の期間は、3年~5年です。

任意整理の手続きに必要な書類

弁護士との相談には何を持っていけば良いでしょうか。ここでは任意整手続きに必要な書類を説明します。

弁護士への相談時に必要な書類は?

弁護士に相談する際持って行くとよいものは次のとおりです。

- 本人確認書類

- 認印

- 借金に関するもの

- 収入に関するもの

- 資産に関するもの

- 家計に関するもの

ひとつずつ具体例を挙げます。

本人確認書類

運転免許証、マイナンバーカード

認印

契約書や委任状に押印する印鑑は、実印でなくて大丈夫です。

手続きによって実印が必要な場合には、弁護士から実印で押印するよう指示があります。

負債に関するもの

契約書、キャッシングカード、クレジットカード、債権者からの督促状

相談をスムーズにするためには、簡単な借入先一覧表を作成し、借入先、各借金の残高、保証人の有無などをまとめておくとよいでしょう。

収入に関するもの

直近の給与明細書など

ご本人の収入のほか、ご家族の収入も確認しておきましょう。

資産に関するもの

不動産登記簿謄本、固定資産評価証明書、車検証

不動産や車を保有している場合、抵当権設定の有無や所有権留保の有無を確認します。

家計に関するもの

通帳、光熱費の領収証、家計収支表

家賃や光熱費の滞納がある場合は、関係資料を持って行くと良いでしょう。

また、ご家族と同居している場合は、家計全体の収支を簡単なメモにしておくと良いでしょう。

必要な書類を紛失した場合はどうすればよい?

必要書類を紛失しても、心配する必要はありません。

書類が見つからない場合には、最低限、以下の3点をお持ちください。

- 本人確認書類

- 認印

- 借入先、各借金の残高、保証人の有無を記載したメモ

まとめ

弁護士への相談を躊躇している方もいらっしゃるかもしれません。

弁護士に依頼をすれば、債権者への対応を任せられ、心理的負担も軽減されます。

「任意整理をしてこんなに気持ちが楽になるなら、もっと早くに相談しておけばよかった。」という方が多くいらっしゃいます。

当事務所では、借金に関するご相談は無料です。まずはお気軽にご相談ください。