自己破産した人の末路は?デメリットやその後の生活・結婚について解説

自己破産は裁判所が認めれば、借金の返済がすべて免除される非常にメリットの大きい手続きです。

ゆえに「そんな都合のいい話があっていいのか」「実は悲惨な末路を迎えるのではないか」などと不安を抱える人が多いかもしれません。

借りたお金を返せなかったという事実に対して、周囲の人が抱く感情は人それぞれです。悪い印象を持つ人もいれば、そうでない人もいるでしょう。

しかし、自己破産をした事実は、自分から言わなければ周囲に知られる可能性は低いです。

そして、日常生活にも目に見えるほどの変化はありません。

ここでは自己破産した人に起こる生活の変化や末路、デメリット、自己破産にまつわるよくある誤解などを紹介します。

0120-949-229

0120-949-229

目次

自己破産した人の末路はあまり変わらない

結論として、自己破産した人の生活や末路はあまり変わりません。まずは正しい理解を持ちましょう。

普段の生活にほとんど支障はない

自己破産をしても、自由に職業を選び、お金を稼ぎ、一般の人と変わらない生活ができます。

自己破産したことを周囲の人に知られる可能性は低いですし、あえて隠す必要もありません。

詳しくは後述しますが、普段の生活にはほとんど支障がないのが実態です。

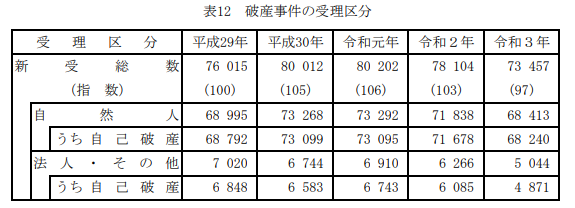

自己破産をする人は年間約7~8万人

司法統計によると、毎年約7~8万人が自己破産をしています。

【引用:令和3年 司法統計年報概要版】

毎年これだけの人が破産をしているのに「自己破産はしない方がいい」「自己破産しなければよかった」などの声は一般的なものとなっていません。

一方、XやYahoo!知恵袋を見ると「自己破産してよかった」「もっと早くすればよかった」「自己破産したことに後悔はない」などの声が多く見られます。

これは、良い意味で自己破産後の生活はあまり変わらないことを証明しているのではないでしょうか。

破産の主目的は再生の機会を与えること

自己破産の目的は破産法1条(目的)で以下のように説明されています。

- 債務者(借主)の経済生活の再生の機会を与えること

- 債務者の財産を清算することで、債権者(貸主)に公平な形で配当すること

- 債務者と債権者、その他利害関係者の権利関係を適切に調整すること

このように、自己破産は債務者が借金の清算をし、人生の再スタートを切れるように設けられた制度です。

自己破産自体に、破産者に罰や社会的制裁を与える目的はありませんし、実際にそれらを受けることもありません。

借りたお金を返すことができなかったという事実は残りますが、反省を胸に堂々と生活を送ればいいのです。

自己破産したことは基本的に周囲にバレない

自己破産をしたことは基本的に周囲にバレません。もしバレるとしたら、以下の相手や理由です。

| 自己破産がバレる相手 | 理由 |

| 債権者 | 自己破産をすることで必然的にばれてしまう |

| 同居している家族 | 世帯での収入に調査が入るため(生計を共にする者の給与明細や通帳なども調べられる) |

| 官報を見た人 | 自己破産した人の個人情報が掲載されているため |

債権者や同居家族など、関係者に自己破産がバレてしまうのは仕方がありません。

ですが、それ以外で身近な存在である友人や職場の人などにはバレる可能性は低いでしょう。

あるとすれば官報を見られたことをきっかけに破産がバレてしまうケースです。

官報とは国が国民にお知らせをするための機関紙で、裁判所で行われた手続きやその内容も掲載されます。

自己破産すると、官報に氏名や住所などの個人情報が掲載されますが、そこまで心配する必要はありません。

それは、以下の理由で官報から特定の人物の情報を探し出すのが難しいからです。

- そもそもほとんどの人が官報の存在を知らないから

- 官報は毎日発行されており、情報量が膨大だから

- 無料で閲覧できるのは直近90日分までだから

自己破産した人に起こる生活の変化

先ほど、自己破産をしても普段の生活に支障はないと説明しましたが、支障がないだけで、一切の変化がないわけではありません。

ここでは自己破産した人に起こる生活の変化について紹介します。

借金が0になり人生を再スタートできる

自己破産した人に起こる最大の変化は、借金がなくなることです。

これは良い変化で、借金を負う前の生活に戻れるイメージといっても過言ではないでしょう。

厳密にいうと借金がなくなったのではなく、借金の返済が免除されたことになりますが、借金に対する取り立ての連絡は来なくなり、平穏な生活を送ることができます。

まれに「結婚できなくなるのでは」「将来年金がもらえなくなるのでは」「仕事を解雇されるのでは」などと心配をする人がいますが、全て誤解です。

- 借金を返さなくて済んで債務者は得をした

- 借金が回収できず、債権者は損をした

こう考えると、借りた側だけが一方的に得をしているように見えますが、これが自己破産なのです。

クレジットカードは強制解約になる

次に、自己破産の手続きを開始した時点で本人名義のクレジットカードはすべて解約となります。

弁護士に自己破産を依頼した時点で、各債権者に弁護士が代理人となり、債務整理(自己破産)の手続きを開始することが通知されます。

これを受任通知と呼びますが、受任通知を受け取ったカード会社は今後クレジットカードを利用させないためカードを強制解約します。

ただし、受任通知が送られるのは債権者のみが対象です。

普段全く利用しておらず、支払いや滞納のないカード(カード会社)は、債権者ではないため、即時強制解約とはならない可能性があります。

とはいえ、まだ解約になっていないからとの理由で、そのカードを利用してはいけません。

そもそも借金が返済できないから自己破産をするので、ここからさらに借入を増やすこと(カードを利用すること)は認められていません。

さらに、解約になっていないカードだけを優先して返済する行為も同様です。

これらが発覚すると、自己破産が認められなくなる可能性があるため注意しましょう。

そして、当初解約の対象となっていなかったカードも、やがて強制解約となります。

カード会社は、顧客の情報を信用情報機関を通じて定期的にチェックしているからです。

最終的には自己破産(正確には金融事故)をしたことが知られてしまい、強制解約となります。

つまり、自己破産をした人はクレジットカードを持つことができなくなるため、現金メインでの生活をすることになります。

クレジットカードでの支払いが必須の買い物や決済をする際は、デビットカードやプリペイドカードなど、自分が所有している金額の範囲内で利用できるカードで代用します。

破産後5~10年は借入が困難になる

自己破産してから5~10年は、クレジットカードを新規作成したり、貸金業者から借入したりすることが困難になります。

これには、先ほども軽く触れた信用情報機関が関係しています。信用情報機関とは個人の借金に関する情報を集積している機関です。

- 借入日

- 借入額

- 毎月の返済の履歴

- 金融事故の有無 など

カード会社や貸金業者は、借入審査をする際、信用情報機関から申込者の情報を取得します。

この際、金融事故(債務整理をしたことや、一定期間借金を滞納したことなど)が発覚することで、審査通過が困難になる仕組みです。

信用情報機関から金融事故の記録が消えるには、自己破産の場合5~10年ほどの期間がかかるといわれています。

こういった理由から、自己破産後は現金メインでの生活をしていくことになります。

補足になりますが、信用情報機関は、個人の借金に関する情報を集積しているだけに過ぎません。

審査の結果を決めるのは、あくまでも貸金業者やカード会社となります。

大手業者や銀行からの借入は困難になりますが、街金と呼ばれる、中小企業が運営している貸金業者は、破産者が相手でも貸し付けをしてくれる可能性があります。

お金を借りられる可能性はありますが、街金への返済ができなくなった場合、任意整理などの借金減額手続きを受け付けてくれない可能性が高いので注意しましょう。

持ち家や車は失うことになる

自己破産をすると持ち家や車など、価値の高い財産は失うことになります。

それは、破産者が所有している財産をお金に換えて、債権者たちに配当するためです。

具体的には、家や車だけでなく、貴金属や株、生命保険の解約返戻金などお金に換えたら20万円以上になるものが対象となります。

持ち家がなくなれば引っ越しを余儀なくされますし、車がなくなれば同居家族の移動手段が変わってしまいます。

単身者の方やそもそも家や車を所有してない人にとってはあまり影響はありませんが、そうでない場合、大きな影響を受けるでしょう。

家や車を失いたくないという理由で自己破産を躊躇する人はたくさんいます。

そういったケースでは、個人再生を検討するのもおすすめです。

自己破産しなければよかった?デメリットとは

ここまでで、自己破産した人の、その後の生活の変化や末路について説明をしました。

自己破産後の日常生活は、良い意味で思ったより変化がないと感じた人が多かったのではないでしょうか。

しかし、自己破産の影響があるのは自己破産後だけではありません。自己破産手続き中も生活の制限や影響があります。

ここでは自己破産しなければよかったとならないよう、自己破産におけるデメリットをまとめて紹介します。

破産手続き前や手続き中のデメリット

| デメリットの内容 | 説明 |

| ①家や車など価値のある財産は失う(差し押さえられる)ことになる | 破産者の財産をお金に換えて、債権者たちに配当するため |

| ②退職金の一部が差し押さえられる可能性がある | 退職金をもらった人、もしくはこれからもらう予定のある人は、それも財産と見なされるため、差し押さえの対象となる |

| ③職業や資格の一部に制限がかかる | 手続き中、一定の職業や資格に制限がかかる、手続き完了後は解除される |

| ④引っ越しをするのに裁判所の許可がいる | 裁判所が債務者の居場所を把握し、いつでも連絡が取れる状態にするため |

| ⑤自分宛ての郵便物の内容にチェックが入る | 裁判所が他にもまだ借金がないかなどを確認するため |

| ⑥自己破産にかかる費用を負担しなければならない | 自己破産をするには弁護士費用や、裁判所への手数料が必要になるため |

| ⑦銀行口座が一時的に凍結する可能性がある | 銀行から借入があった場合、口座の中身から借金を回収するため(相殺) |

①②で差し押さえられてしまった財産については、破産手続きが終わっても戻ってくることはありません。

退職金に関しては、必ずしも全額差し押さえとなるわけではなく、破産時に所有していた現金の額や、すでにもらっているか、これからもらうかなどによって結果が変化します。

③④⑤⑦に関しては一時的(手続き中のみ)なものですので、やがて解除されます。

⑦銀行口座の凍結、借金の相殺に関しては自己破産を弁護士に依頼し、弁護士が債権者にそのことを通知したタイミングで行われます。

つまり、厳密には自己破産の手続き開始前(上記図の③より手前)に行われますが、弁護士の指示に従って、事前に口座の中身を抜いておくなどすることで回避が可能です。

自己破産手続き後のデメリット

次に、自己破産の手続きが済んだ後や、その後の生活に影響するデメリットを紹介します。

| デメリットの内容 | 説明 |

| ①ブラックリストになる | 信用情報機関に金融事故の記録が残り、クレカの作成や借入の審査を通過するのが困難になる |

| ②自己破産したことが官報に掲載される | 裁判所で行われた手続きは官報(国の機関紙)を通じて国民に公告(お知らせ)される |

| ③保証人が返済を引き継ぐことになる | 借金に保証人がついている場合、自己破産をしたら、その後は保証人が返済をしていかなくてはいけない |

手続き後の生活の変化などについては序盤でも説明しましたが、③自己破産をしたら保証人が返済を引き継ぐことになることも忘れてはいけません。

保証人に相談しないまま自己破産をすると、トラブルや不仲の原因となります。

自己破産をする前に、必ず保証人に相談しましょう。

自己破産でよくあるケースを紹介

この記事を読んでいる方は、自己破産した後の生活がどうなるかや、すでに自己破産をした人がどんな生活を送っているかが気になるはずです。

と、同時にそもそもなぜ借金を作ってしまったのかも気になるのではないでしょうか。

ここでは、日本弁護士連合会による、2020年破産事件及び個人再生事件調査記録を元に破産者が借金を作った理由で特に多いケースを紹介します。

生活苦や低収入による自己破産

一番多いのは生活苦や低収入による借金で、全体の60%近くを占めています。

「給料日までお金がないので少し借入を…」とちょっとした借金を重ねていくうちに、自分では返済できない金額にまで膨らんでしまうパターンです。

これは、クレジットカードでもよくあります。

リボ払いは借入額(残高)が増えても、月々の支払額にあまり影響しないため、借入をしているという感覚がなくなってしまい、どんどん利用してしまうことが考えられます。

日常的に借金を抱えていたり、借入を繰り返していると感覚が麻痺して「少しくらい借入が増えてもいいか」といった考えに陥りがちです。

はじめはちょっとした金額でも、膨らんでいくことで最終的に自己破産につながります。

病気や医療費の支払いによる自己破産

次に多いのが、病気や医療費の支払いが原因による自己破産です。

浪費などと違い、医療費の支払いは避けようがないケースも多いでしょう。

また、自分の医療費を自分で支払う場合、体調不良が原因で働けず、収入が途絶えてしまうことも考えられます。

入院するとなれば、1日1万円以上かかることも多いため、あっという間に借金が膨らみ、自己破産に繋がります。

失業や転職による自己破産

3番目に多いのが、失業や転職が原因での借金による自己破産。これは、他の原因とセットになっていることが多いです。

どんなに借金があったとしても、それなりの収入があれば返済を続けることができますし、破産に繋がることもありません。

ですが失業して収入がなくなったら、転職して収入が激減したら、収支のバランスはあっという間に崩れてしまいます。

収支のバランスが崩れてしまうと、借金の返済はできなくなり、その後は滞納していく一方です。

にっちもさっちもいかなくなれば、自己破産を選択するしかありません。

自己破産の末路に関するよくある誤解

自己破産後の生活や末路を心配している人は、そもそも自己破産について誤解をしている人が多いです。

ここでは、自己破産に関するよくある誤解を簡単に紹介します。

- 仕事を解雇される

- 選挙で投票できなくなる

- 戸籍は住民票に自己破産の記録が残る

- ギャンブルでの借金は自己破産できない

- 自己破産したことは勤務先に通知される

- 引っ越しができなくなる

これらはすべて誤解ですが、ギャンブルでの借金は自己破産できないは半分本当ですので注意しましょう。

原則、ギャンブルで借金を作った場合、自己破産は認められません。それは免責不許可自由(破産法第252条 免責許可の決定の要件等)に該当するためです。

免責不許可事由とは、該当したら破産が認められなくなる行為のことで、ギャンブルや株、FXなどの投資が原因による借金もこれに含まれています。

ただし、借金の中に1円でもギャンブルに関するものが含まれていたら自己破産できないというわけではありません。

破産者の借金を負った経緯や状況、反省具合などを総合判断して、裁判所が破産を認めることがあります。

自己破産に関するよくある質問

自己破産に関するよくある質問を紹介します。

自己破産からの成功者はいる?

自己破産後は借入ができなくなるというハンディキャップを背負うことになるものの、職業は自由に選ぶことができますし、事業を起こすことも可能です。

何を持って成功者と呼ぶかは人それぞれですが、自己破産後に社会で活躍したり、成功を納めたりすることは十分可能でしょう。

自己破産した人との結婚は?

自己破産と結婚には直接の関係はありませんので、双方が同意すれば、婚姻関係を結ぶことは可能です。

自己破産した人と結婚すべきか、結婚しても問題ないのかについては、当事者の判断次第になります。

自己破産したが、その後も反省がなく、経済的な成長も見られないような状況であれば、結婚は見送った方がいいかもしれません。

また、自己破産した人は5~10年は住宅ローンを組むことができないので、近い将来、住宅の購入を検討している方などは、留意する必要があります。

まとめ

自己破産した人のその後の生活や末路について紹介しました。

結論として、自己破産をした後の日常生活にはそれほど変化はありません。

強いていうなら貸金業者からの借り入れや、クレジットカードの新規作成が困難になりますが、それ以外については普通の人と変わらない生活を送ることができます。

自己破産後の生活にマイナスなイメージを持つ人が多いのは、借りた側だけが一方的に得をすることに対して「何か落とし穴があるのではないか」と不安に感じるからではないでしょうか。

破産法第1条にもある通り、自己破産の主目的は債務者に経済生活の再生の機会を与えることです。

自己破産をした人が、その後ハンディキャップを背負ったり、罰を受けたり、社会的制裁を受けたりすることはありません。

借りたお金を返せなかったことに対する反省を胸に、その後の生活は堂々と送るべきです。

もしあなたが現在借金を抱えており、その返済が難しいのであれば、一度弁護士に相談してみましょう。

自己破産も含め、あなたにとってベストな形での問題解決方法を教えてくれるはずです。