任意整理を自分でする方法と5つのデメリット

任意整理は、交渉によって今後発生する将来利息などをカットして、分割で完済する手続きです。

弁護士や司法書士に依頼して手続きを行うことが一般的ですが、自分で任意整理を行うことも可能です。

ただし、交渉はそう簡単ではありませんし、個人で交渉をするデメリットもあります。

この記事では自分で任意整理をする場合について下記の点を解説します。

- 自分で任意整理をする方法や具体的な手順

- 自分で任意整理をする5つのデメリット

- 弁護士に依頼するメリットや具体的な費用

0120-949-229

0120-949-229

目次

自分で任意整理をする方法は2つ

自分で任意整理をするには、下記に挙げる2つの方法があります。

- 自分で借入先の業者と交渉をする

- 簡易裁判所に特定調停を申し立てて話し合いをする

それぞれメリットやデメリットがあるため、具体的な手順も含めて解説していきます。

自分で任意整理をする手順

個人で任意整理する手順を下記で解説します。

借入先に取引履歴を送ってもらう

自分で任意整理をする場合は、まず借入先に取引履歴を送ってもらうよう開示請求をしましょう。

取引履歴には、借金の貸し付けや月々の返済額、利息などが詳細に記載されています。

まずはこの取引履歴を取り寄せて、借金を把握する必要があります。

取引履歴は、各貸金業者のホームページからの申し込みや、電話、店頭窓口で入手できます。

取引履歴が開示されるまでには数週間から1か月ほどかかります。

店頭で申し込んだ場合は数時間で開示してくれる所もあります。

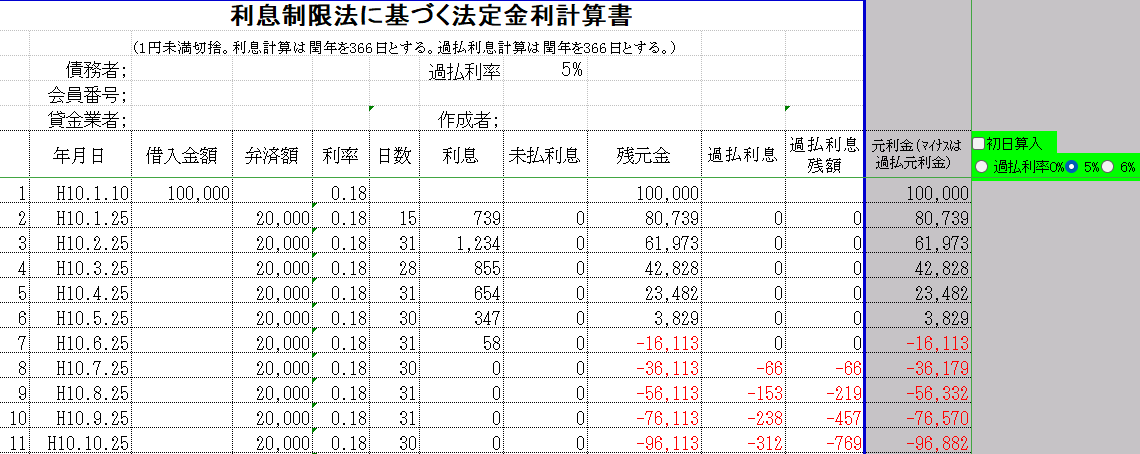

引き直し計算をする

取引履歴を取り寄せたら、引き直し計算をします。

引き直し計算というのは、過払い金があるかどうか確認するために借金を今の利息制限法の金利で計算しなおす作業のことです。

引き直し計算は、下記のような引き直し計算専用ソフトを使用して行います。

参考:

参考:これで、本来返済すべき借金や発生している利息、過払い金を洗い出します。

過払い金はわかりやすく言えば払い過ぎてしまった利息のことです。

借金をする際になぜ利息を払い過ぎてしまうのかと疑問に思う人も多いでしょう。

過払い金が発生した理由は、借金の金利を決める2つの法律で、金利の上限が異なっていたことが始まりです。

今の金利は年率15~20%で統一されていますが、以前は29.2%を上限として貸し付けが行われていた時期がありました。

29.2%を上限として支払ってしまった利息を、今の金利に直して計算するのが引き直し計算です。

和解案を作成して交渉をする

引き直し計算が終わったら、正確な借金額をもとに、和解案を作成して、借入先と交渉をします。

和解案に記載する内容は次の通りです。

- 現在支払い義務のある金額

- 借金の分割回数

- 月々支払いをする金額

- 支払いが遅れた場合の措置 など

任意整理では、完済までに発生する将来利息や遅延損害金(延滞料のようなもの)のカット、36~60回の分割回数で合意するケースが一般的です。

応じるかどうかは貸金業者によって異なりますが、上記のような和解案を提案してみましょう。

書面が借入先に届いた段階で、直接交渉をすることになります。

交渉がまとまったら合意書を作成する

借入先と合意ができたら、トラブル防止のため、合意書を作成します。合意書に記載する内容も、基本的には和解書と一緒です。

支払いが遅れた場合に関する取り決めも記載されることになりますので、細部まで慎重にチェックを行い、不明点は確認しておきましょう。

自分で任意整理をするのはデメリットが大きい

任意整理は個人で手続き可能ですし、自分で手続きをすれば弁護士費用がかからない点はメリットです。

ただし、自分で任意整理をするデメリットも数多くあります。ここでは5つのデメリットを解説します。

交渉に応じてもらえない可能性がある

個人で任意整理の和解案を提案することはできますが、交渉に応じるかどうかは借入先の業者次第です。

中には、弁護士や司法書士でないと交渉に応じないと決めている業者もいます。

確かに契約で決められた返済ができなかった個人が交渉を申し入れても、また遅れるのではないかと応じてもらえないことが考えられるでしょう。

弁護士が交渉した方が減額できる

任意整理は自分で交渉も可能ですが、弁護士に依頼した場合と比較すると、悪い条件で和解になるおそれがあります。

例えば、個人で交渉をしたことで、全額カットできるはずの将来利息がカットできなかったり、分割回数に応じる代わりに一定の金額を先に払うよう求められたりするケースがあります。

交渉の最中も取り立てが止まらない

自分で任意整理をした場合は、交渉の最中も、借入先の業者からの取り立てや督促が続き、返済を止めることができません。

交渉の期間中も通常通り支払いを続ける必要があります。

一方で、弁護士に依頼した場合は、最短即日で借入先の業者からの取り立てを止めることができます。

自分で取引履歴の取り寄せと計算が必要になる

個人で任意整理をする場合は、自分で取引履歴の開示請求を行い、利息制限法にもとづいて、引き直し計算をする必要があります。

ネットで調べながら引き直し計算をするのは不可能ではありませんが、専門的な知識が必要となり、時間も労力もかかります。

また、計算を間違っていても、自分では間違いに気づけないおそれがあります。

過払い金の計算に誤りがある場合は、その過払い金を請求できないリスクがあります。

過払い金を返還してもらえない可能性がある

任意整理の交渉と過払い金の返還請求はセットで行います。

自分で過払い金の返還を求めても、過払い金が全額返還されないおそれがあります。

個人で交渉した場合の回収率はおおよそ50%、弁護士の交渉だと70~90%です。

任意整理に応じない業者一覧

先述した通り、借入先によっては、任意整理に応じない方針を取っている業者もあります。

例えば、下記の業者は、任意整理に応じない方針をとっています。

- フクホー株式会社

- アペンタクル株式会社

- 株式会社ギルド

- 株式会社クレディア

- 株式会社しんわ など

こうした借入先の場合は、任意整理ではなく裁判所を介する個人再生や自己破産を検討することになるため、弁護士に相談することをおすすめします。

特定調停とは

自分で任意整理の交渉が難しいかもと感じた場合は、特定調停を行う方法もあります。

特定調停とは、簡易裁判所が債務者(お金を借りた側)と債権者(お金を貸した側)の話し合いの仲介を行い、返済の条件を調整する調停のことです。

特定調停の流れ

特定調停の流れは次の通りです。

- 特定調停に必要な書類を準備する

- 特定調停の申し立てを行う

- 裁判所の通知にしたがい指定の日時に出席する

- 借入先、調停委員、裁判官と話し合いをする

特定調停を行う場合は、特定調停申立書や財産状況を示す明細や借入時の契約書などの書類を作成します。

申し立ては、借入先の業者の本店の所在地や、支店を管轄とする簡易裁判所に行います。

もし書類の作成でわからない場合は、簡易裁判所で聞くと教えてくれるでしょう。

調停委員の仲介により話し合いがまとまれば、調停が成立します。申し立てから成立までの期間はおおよそ1~3か月ほどです。

特定調停にかかる費用

特定調停にかかる費用は次の通りです。

| 申し立て手数料 | 交渉業者1社につき500円 |

| 予納郵券

※通知用の切手代 |

交渉業者1社につき432円 |

特定調停のメリット

特定調停のメリットは下記の通りです。

- 弁護士に依頼せずに交渉ができる

- 申し立ての費用がリーズナブル

- 調停委員や裁判官が間に入ってくれる

- 申し立てが完了すれば取り立てが止まる

特定調停の大きなメリットは費用をかけずに交渉ができる点です。

また、調停委員や裁判官が仲介してくれるため、自分で交渉する場合と比べて、不安も少ないでしょう。

申し立てが完了すると、弁護士に依頼した時と同様に、取り立てが止まるのもメリットです。

特定調停のデメリット

一方で特定調停には下記のようなデメリットがあります。

- 自分で書類を準備して申し立てる必要がある

- 平日昼間に裁判所に行く必要がある

- 返済できなくなった場合すぐに差し押さえを受けるおそれがある

- 調停が成立しないこともある

- 過払い金の返還を求める場合は別途裁判が必要

特に注意したいのは、支払いができなくなった場合に、差し押さえを受けるおそれがある点です。

差し押さえを行う場合は、裁判で債務名義という書類を取得しないと実行できません。

特定調停を行うと、債務名義となる調停調書がまとめられるため、任意整理以上に差し押さえのリスクがあります。

任意整理を弁護士に依頼するメリット

下記に当てはまる人は、弁護士に任意整理を依頼するのがおすすめです。

- 取り立てを止めたい

- 家族に知られずに手続きをしたい

- 手間をかけずに良い条件で減額したい

- 過払い金を返還してほしい

ここでは、任意整理を弁護士に依頼するメリットを解説します。

依頼することで取り立てが止まる

前述した通り、弁護士に任意整理を依頼すると、最短即日で借入先の業者からの取り立てが止まります。

これは、借入先の業者が、弁護士からの受任通知を受け取ると、法律上取り立て行為が禁止されるためです(貸金業法第21条)。

また、弁護士の指示にしたがい、返済を止めてしまって問題ありません。

生活を立て直しながら、借入先の業者と交渉をしてもらうことができます。

家族に知られるリスクが軽減できる

自分で任意整理をすると、窓口は自分となるため、電話や郵送物で家族に知られるリスクが高まります。

それ以前に、取り立てが止まらないことで家族に知られることも考えられるでしょう。

一方で、弁護士に依頼すると受任通知の効果により、取り立ては止まるため、家族に知られるリスクが軽減できます。

任意整理の交渉も、弁護士が窓口となります。借り入れ業者からの連絡はすべて弁護士に行き、書類も法律事務所を経由して自宅に郵送されます。

法律事務所によっては、無記名や弁護士の個人名で書類を郵送して、家族に知られないように対応してくれます。

弁護士が交渉することで好条件で和解ができる

任意整理は弁護士が交渉することで、個人で交渉する以上にいい条件で和解できる可能性が高いです。

例えば、将来利息だけなく遅延損害金までカットしてもらえたり、分割回数を多めに設定してもらえたりする可能性があります。

また、自分で交渉をする手間もはぶけます。

業者の心理としても、弁護士相手の交渉では、拒否すれば自己破産を申し立てられるかもしれません。

自己破産で返済義務をなくされてしまうくらいならと任意整理に応じてくれるケースがほとんどです。

過払い金を返還してもらえる可能性がある

同様に、弁護士に依頼をすることで、正確な引き直し計算ができます。

過払い金を漏れなく請求できるほか、弁護士が交渉することで個人よりも回収できる割合が高まります。

借入先の業者も交渉相手が弁護士だと、過払い金の返還に裁判を申し立ててくるおそれがあるため、返還する可能性が高まるのです。

任意整理にかかる費用相場

任意整理にかかる弁護士費用の相場は下記の通りです。

| 着手金 | 2~5万円/1社あたり |

| 報酬金 | 減額できた金額に対して減額報酬が10~20% |

弁護士に依頼した後は、月の返済をストップできますし、これまで返済していた分を、弁護士費用に回すこともできます。

また、任意整理の交渉をした場合に、今後発生する利息がカットできれば、赤字にならずに済みます。

例えば、借金200万円、年率15%、5年で完済するケースでシミュレーションします。

| 任意整理をしない場合 | 任意整理をした場合 | |

| 月の返済額 | 約4.7万円 | 約3.3万円 |

| 支払い総額 | 約285万円 | 200万円 |

| 支払った利息 | 約85万円 | 0円 |

上表はあくまでもシミュレーションですが、交渉することで今後85万円の利息を払わずに済みます。

着手金が5万円、減額報酬が8.5万円だとすると、かかる費用はトータル13.5万円となり、赤字にはなりません。

結果的に71.5万円を減額できたことになります。

また弁護士費用は分割払いであるケースが多いため、依頼時にまとまったお金が用意できなくても依頼ができます。

任意整理をしなければよかったと後悔しないために

任意整理をする上で、一番不安なのは、任意整理をしたことで後悔することです。

せっかく交渉をしても月の負担を減らせなければ、苦しい生活も変わりません。

ここでは、任意整理をしなければよかったと後悔しないために大切なことをお伝えします。

弁護士に相談してから判断する

任意整理を自分でするにしても、弁護士に依頼するにしても、まずは弁護士に相談してから判断するようにしましょう。

自分では任意整理をすれば借金が減額できると思っても、実際は任意整理以外の債務整理を選んだ方がいいケースもあります。

例えば、リボ払いで月々数千円で返済をしている場合は、分割回数が決まることで、月々の返済額が増えてしまうこともあります。

このように自分に合わない手続きをすると、後悔するおそれがあります。債務整理には知識や経験が必要不可欠です。

そのため、まずは無料相談を活用して、具体的にいくら減額できるのか、費用はいくらかかるのか、他にメリットやデメリットがないか確認してから、判断しましょう。

本当に返済できるかどうか考える

任意整理を後悔している人の声で多いのが、返済途中で支払いが苦しくなってしまうケースです。

例えば、生活を切り詰めて返済をしていると、病気や冠婚葬祭などちょっとした出費があっただけで、返済ができない状況に追い込まれてしまいます。

支払いが遅れて滞納となると、借入先の業者も差し押さえなどの手段をとるおそれがあります。

返済ができずに自己破産が必要となると、さらに裁判所や弁護士費用を用意しなければなりません。

そのため、弁護士に相談をして、具体的に月いくら返済することになるのか聞いた上で、本当に任意整理で大丈夫か考えるようにしましょう。

まとめ

任意整理を自分で交渉するのは不可能ではありません。

しかし、安易に借入先の業者が提案する条件で和解してしまうと、思ったように減額できないことが考えられます。

弁護士に依頼することで、よりよい条件で和解ができるだけでなく、取り立てが止まるなど、精神的な不安からも解放されます。

そもそも、任意整理が適していないケースもあるため、後悔しないようにまずは無料相談を活用して弁護士に相談しましょう。