更新日:2022年4月30日 (土)

公開日:2020年8月27日 (木)

過払い金請求の争点となる取引の分断・一連計算とは?

サマリー

過払い金請求を検討中の方の中には、貸金業者との取引の中で、一時的に取引を中断したことがある方もいらっしゃるでしょう。やっとの思いで完済しても、数年後、借入れを再開するケースも珍しくありません。

借金を完済したことがある方が、過払い金を請求するときに問題となるのが、取引の分断です。

この記事では、過払い金の争点となる取引の分断について、次のとおり解説します。

過払い金請求の争点となる取引の分断とは?

取引の分断があったか否かの判断基準は?

過払い金を一連計算で請求できるのはどのような場合?

過払い金請求をご検討中の方は、ぜひご参考になさってください。

過払い金請求の争点となる取引の分断とは?

取引の分断とは、中断した時期の前後で取引を2つに区切り、それぞれを個別の取引として扱うことです。貸金業者との取引の中で、一度完済した後、再び借入を始めた場合に問題になります。

取引の分断がある場合・ない場合で、取り戻せる過払い金の金額が異なります。

ここでは、取引の分断の有無に応じた過払い金の計算方法を説明します。

一連計算と個別計算

取引の分断がある場合とない場合で、次のとおり過払い金の計算方法が異なります。

- 取引の分断がある場合:個別計算

- 取引の分断がない場合:一連計算

ひとつずつ説明します。

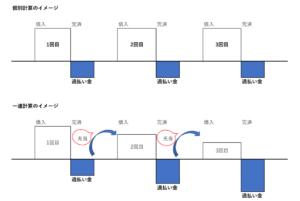

個別計算

取引の分断がある場合、それぞれの取引を別個の取引として計算します。これを個別計算といいます。

個別計算は、1回目の取引で過払い金が発生しても、その後の新たな取引に充当しない計算方法です。そのため、後述する一連計算よりも過払い金の額が少なくなります。

一連計算

取引の分断がない場合は、複数の取引を一つの取引として計算します。これを一連計算といいます。

一連計算は、1回目の取引に過払い金が発生した場合、その後の新たな貸付けに過払い金を充当する計算方法です。一連計算の場合、2回目以降の借入の元本そのものが減るため、利息も減り過払い金の額が増えます。

次の図で計算結果の違いをイメージしましょう。

取引の分断が争点になる理由

貸金業者は、完済後、再び借入するまでに空白期間があると、取引の分断を主張します。取引の分断が認められた場合、貸金業者には次のようなメリットがあるからです。

- 各取引の完済日から10年経過すると時効の成立により過払い金の返還義務がなくなる

- 取引の分断により返還する過払い金の額を減らせる

当然、請求する側は、過払金をできるだけ多く返してもらうため、取引の一連性を主張します。

取引の分断があったか否かの判断基準は?

では、どのような場合に取引は一連だったと主張できるのでしょうか。

ここでは、取引の分断と一連性の判断基準を解説します。

なお、分断前の取引を第一取引、分断後の取引を第二取引として説明します。

基本契約が一つか

各取引が一つの基本契約に基づく場合、各借入に対して個別の返済が予定されたものではなく、基本契約に基づく借入金全体に対する返済である場合は、一連の取引と認められます。

基本契約に基づく借入金全体への返済かどうかは、具体的に、次の点を考慮して判断されます。

- 借入極度額の範囲内で繰り返し借入れが可能か

- 毎月一定の日に支払う返済方法(リボルビング方式)になっているか

- 毎月の返済額が借入残高の合計を基準に定められているか

- 利息が前月の返済後の残元金に対して付されているか

上記に当てはまる場合は、一連性が認められやすくなります。

基本契約がない場合

そもそも基本契約が締結されていないケースでは、各取引が一つの連続した取引である場合に、過払い金充当合意が認められます。

一つの連続した取引かどうかについては、次の要素が判断基準となります。

- 借り換え等により長期にわたり借入が反復継続していたこと

- 空白期間が短いこと

- 各取引が同条件であること

空白期間前の取引の長さ

複数の取引がある場合は、第一取引の期間の長さがどのくらいかによって、一連性の判断が異なります。

例えば、第一取引が10年以上続いた場合、第二取引まで半年の空白期間があっても一連の取引と認められやすくなります。第一取引が3ヶ月しかない場合、第二取引まで1年の空白期間があると一連性は認められにくくなります。

空白期間の長さ

複数の取引がある場合は、第一取引と第二取引の空白期間の長さも一連性の判断基準となります。空白期間が1年を超えると取引の分断があったと判断される可能性が高くなります。

空白期間が1年未満の場合は、一連性が認められやすくなりますが、1年未満でも他の判断要素により一連性が否定されることもあります。

契約書の返還の有無

第一取引の完済時に契約書が返還された場合は、空白期間が短くても分断が認められる可能性があります。契約書の返還がある場合、第一取引の過払い金を第二取引の借入に充当する合意がなかったと判断されるからです。

次のような場合は、取引の一連性が否定される可能性が高くなります。

- 第一取引の契約書が返還された

- 第二取引で新たな契約書が作成された

カードの失効の有無

複数の取引がある場合は、第一取引で使用していたカードが完済後に失効されたかどうかも一連性の判断基準となります。

カードの失効手続き取られていなければ、取引を再開しやすい状態にあったと考えられます。第一取引のカードが失効し、第二取引において新たなカードが発行された場合は、取引の分断があったと判断される可能性が高くなります。

空白期間中のやり取り

複数の取引がある場合は、空白期間中の貸金業者と借主との接触の頻度も判断要素の一つとなります。空白期間に貸金業者が再借り入れの為の勧誘を行っていた場合、業者自身が取引を終わらせるつもりが無かったと判断されるからです。

勧誘が頻繁にあった方が一連性の主張に有利になります。

取引を再開した経緯

複数の取引がある場合は、第二取引の基本契約が締結されることになった経緯も判断基準の一つとなります。

貸金業者からの度重なる勧誘によって取引が再開された場合は、一連性の主張に有利になります。

契約条件に違いがあるか

複数の基本契約がある場合、第二取引の契約条件(利率・限度額等)が第一取引の契約条件と異なると、取引の分断があったと判断されやすくなります。

複数の基本契約があっても、契約条件に変更がなければ、一連性の主張に有利になります。

過払い金を一連計算で請求できるのはどのような場合?

上記判断基準を踏まえ、一連計算での過払い金請求が認められるケースを整理しましょう。

ここでは、過払い金請求において一連計算が認められるケースを解説します。

基本契約が一つ

基本契約が一つであれば、一連計算は認められやすくなります。同一の基本契約に基づいて行われた取引であれば、過払い金充当合意が存在すると判断されるからです。

充当合意があると認められる場合

基本契約が複数ある場合でも、過払い金の充当合意が認められることがあります。

充当合意が認められやすいケースは、具体的に次のような場合です。

- 第一取引と第二取引の間の空白期間が短い

- 第一取引の契約書が返還されていない

- 第一取引で使っていたカードをそのまま第二取引でも使っていた

- 空白期間中に貸金業者からの熱心な勧誘があり取引を再開した

- 第一取引と第二取引の利率や限度額などの条件が同じだった

取引の分断は、あくまで総合的に判断されるため、上記を満たしても必ず一連計算で請求できるわけではありません。

まとめ

過払い金請求における取引の分断・一連性の判断は難しく、裁判でも一律の基準があるわけではありません。

過払い金の一連性を主張できるかどうかの見通しを判断するためには、専門家のアドバイスを受けましょう。

貸金業者との取引に一時的な中断がある場合は、弁護士に相談することをおすすめします。